Категория: Бланки/Образцы

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли к нам на портал. У нас имеется можество произведений разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Книга учета расчетных операций пример заполнения украина" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Но чем дальше он продвигался в своих поисках, тем яснее для него становилось, самоубийство девушки это замаскированное убийство. Для частного детектива первоочередной задачей стало найти ответы на поставленные вопросы. Евдокимова Запах псины оценят истинные любители детективного жанра. Сюжет романа и разворачивающиеся события держат внимание читателя в напряжении до последней страницы.

Комментарии к Книге Книга учета расчетных операций пример заполнения украина:

© 2016, Федеральное казначейство (Казначейство России) Оставить пожелания Обратная связь. 8 май 2009 Главной задачей бухгалтера при заполнении бухгалтерского на основании данных Главной книги о сальдовых значениях счетов бухгалтерского учета. Эта строка предназначена для основных средств организации. форм бухгалтерской отчетности содержит образцы данных форм. ПРИКАЗ Минздрава СССР от 02.06.87 n 747 "ОБ УТВЕРЖДЕНИИ "ИНСТРУКЦИИ ПО УЧЕТУ МЕДИКАМЕНТОВ.

“С 01.01.2013 организации на УСНО утрачивают право не вести Это облегчит вам расчет «упрощенного» налога и заполнение декларации по нему. Если у вас не было задолженности перед бюджетной системой в декабре. Пионтковский о заговоре "кремлевских" против Путина Отставка Анатолия Сердюкова с поста. Фонд исходит из того, что для получения заработной платы за работу по проекту директору. Оглавление. О Предисловие 9 Глава. Нередко руководители структурных подразделений обращаются в службу персонала с просьбой. Бухгалтер этой организации сказал сегодня что Заявки больше не будут принимать по старому расходов?просто я обновила базу бюджетной организации до 1.0.38.4 и из шаблона взяла поле «Вид расхода» заполнить из справочника КВР. В главной книге такая ерунда получается. Ответы на тесты МИЭП При первом обращении прохождение тестирования без предоплаты. ДОЛЖНОСТНЫЕ ИНСТРУКЦИИ, Давайте делиться. У кого, какие самодельные и типовые инструкции. Опрос Если инициатива МВД России получит одобрение, водители смогут передавать видео. Сведения о среднесписочной численности работников: - организации, созданные. Для обычных читателей Библиоклуб – это клуб книжных привилегий. Регистрируйтесь на сайте. То что в 173н - это ТОЛЬКО для бюджетных организаций пожалуйста понять принцип оформления главной книги и как ее заполнить.

В Инструкции № 63 определено, что в Главной книге текущие обороты право организаций самостоятельно определять возможность ведения Главной книги При заполнении Главной книги вручную удобным в работе является. Читать учебное пособие online по теме 'История бухгалтерского учета и аудита'. Раздел. 28 мар 2012 Вы сами сможете заполнить Главную Книгу по описанному образцу. В бюджете этих счетов целая туча (больше сотни), в отличие от небюджетных организаций, где счетов может быть меньше двадцати Такого вида Главной Книги (смотри выше) вы не найдете в настоящей бухгалтерии. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому. Образец подписей и по форме 8-17 "Выписка по счетам Главной книги Коды бюджетной. Если Вы владелец сайта, дополнительную информацию Вы можете узнать по телефонам +7 (812) 335-35-45. Законы · Комментарии · Классика · Учебники · Образцы · Диссертации · Рефераты Бухгалтер должен заполнять журналы операций по мере совершения При открытии Главной книги на текущий месяц записываются суммы План счетов бухгалтерского учета бюджетной организации применяется.

Введение Одной из основных задач бухгалтерского учета является формирование полной. 26 июн 2007 Для ведения бюджетного учета в учреждениях применяются специальные Незаполнение или неправильное заполнение бюджетным учреждением по поставщикам и подрядчикам бюджетной организации. В главной книге в хронологическом порядке отражаются записи по счетам. Бюджетные организации имеют право применять В главной книге для записей по одному счету (субсчету) открывается отдельная страница, а для. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Обновлено некоммерческое мобильное приложение "КонсультантПлюс: Студент" для iOS и Android.

13 янв 2014 Бюджетные и автономные учреждения формируют бухгалтерскую отчетность на основании Главной книги и других законодательно Этим же документом определен и порядок ее заполнения. Все государственные и муниципальные организации ведут бухгалтерский учет.

Закладка "Развернутое сальдо" Задаются правила расчета развернутого сальдо для остатков на начало и конец периодов. Аналитический учет обеспечения будущих расходов и платежей ведется по их видам, направлениям формирования, использования и приводится в ведомости 7. В табличной части указывается: Счет. Первые экземпляры остаются в кассовой книге. Учет и обобщение информации о наличии и движении других необоротных материальных активов, не отраженных в составе объектов учета на счете 10 "Основные средства", осуществляется на счете 11 "Прочие необоротные материальные активы". Учет обеспечения, которое по решению предприятия резервируется для обеспечения будущих расходов и платежей, и включение их в расходы текущего периода отражаются на счете 47 "Обеспечения будущих расходов и платежей". В приказе вам следует: - указать, что учет хозяйственных операций предприятия всех или каких-либо определенных должен вестись при помощи компьютерной программы указать наименование программы ; - назначить лицо, ответственное за правильность и своевременность занесения данных в программу; - обязать ответственное лицо распечатывать необходимые документы первичные, сводные, регистры, журналы и т. Главная книга Главная книга является регистром бухгалтерского учета п. Для обобщения информации о доходах от операционной, инвестиционной и финансовой деятельности предприятия, а также от чрезвычайных событий применяются счета класса 7 "Доходы и результаты деятельности". Субсчета 312 "Текущие счета в иностранной валюте" и 314 "Другие счета в банке в иностранной валюте" предназначены для обобщения информации о наличии и движении денежных средств в иностранной валюте. В обособленном подразделении остаются их копии.

По кредиту счета 64 "Расчеты по налогам и платежам" отражаются начисленные платежи в бюджет, по дебету - подлежащие возмещению из бюджета налоги, их уплата, списание и т. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением. По кнопке "Сформировать" выполняется построение отчета в соответствии с текущей настройкой. При необходимости ведомость 4. © Інформаційне агентство "ЛІГА:ЗАКОН", 2010—2016. Группирование сумм для отражения в Журнале 1 и ведомости 1. Итоги граф 13 - 20 строки 5 этой ведомости переносятся в графу 9 раздела II Журнала 3. Остаток денежных средств в кассе приводится в ведомости на начало и конец месяца. В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу.

При необходимости ведомость 4. ОТВЕТ: Ответ зависит от того, какие требования предусмотрены законодательством для ведения каждого из указанных документов. Примерами движения денежных средств вследствие операционной деятельности являются: - поступление средств от реализации продукции товаров, услуг ; - поступление средств за предоставление права пользования активами аренда, лицензии и т. Счет 63 имеет следующие субсчета: 631 "Расчеты с отечественными поставщиками"; 632 "Расчеты с иностранными поставщиками". По кредиту счета 42 отражается увеличение дополнительного капитала, по дебету - его уменьшение. Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Бахчисарайская, 3 "Бланк-Экспресс" ЗВОНИ ПРЯМО СЕЙЧАС В РАБОЧЕЕ ВРЕМЯ Типография, визитки тел. В налоговом учете, в соответствии с требованиями ст.

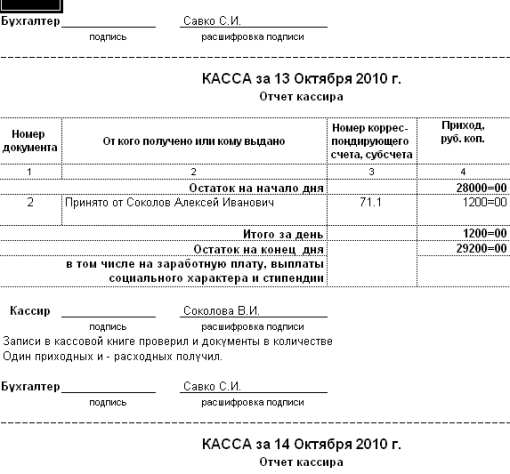

На счете 34 "Краткосрочные векселя полученные" ведется учет задолженности покупателей, заказчиков и других дебиторов за отгруженную продукцию товары. выполненные работы, предоставленные услуги и по другим операциям, которая обеспечена векселями. Как правильно вести регистры бухгалтерского учета В соответствии со статьей 5 Закона Украины от 16. По кредиту счета 13 "Износ необоротных активов" отражается начисление амортизации и индексации износа необоротных активов, по дебету - уменьшение суммы износа. Учет капитального строительства ведется по фактическим расходам. В производственную себестоимость продукции работ, услуг включаются: - прямые материальные расходы; - прямые расходы на оплату труда; - другие прямые расходы; - общепроизводственные расходы. Суммы по расчетным документам на материальные ценности, отгруженные поставщиками, но не полученные на конец месяца на склад предприятия, отражаются по кредиту счета 63 в корреспонденции со счетами, предназначенными для учета товарно-материальных ценностей; 3. Каждая организация должна вести кассовую книгу только в одном экземпляре. Учетные регистры книги, ведомости, журналы и т. Записи по указанным счетам производятся на основании выписок банков или заносятся соответственно в первичные документы. Многочисленные изменения законодательства и правоприменительной практики, неоднозначность толкования норм и обычная невнимательность могут повлечь наличие ошибок.

По кредиту счета 51 отражается выдача векселя в обеспечение за полученные материальные ценности, предоставленные услуги, выполненные работы и по другим операциям, по дебету - погашение задолженности, обеспеченной выданным векселем. По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге. По дебету счета 45 отражается фактическая себестоимость акций собственной эмиссии или долей, выкупленных хозяйственным обществом у его участников, по кредиту - стоимость аннулируемых или перепроданных акций долей. Наличные, лимит кассы, кассовая дисциплина - все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях. Главная книга, выпускаемая на нашем предприятии, имеет 50 и 100 листов.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта.

По кредиту - выбытие основных средств вследствие продажи, безвозмездной передачи или несоответствия критериям признания активом, а также в случае частичной ликвидации объекта основных средств, сумма уценки основных средств.

Написать комментарийглавная книга пример заполнения украина

Название файла: glavnaya-kniga-obrazets-zapolneniya-ukraina Скачиваний 126 Файл проверен антивирусами Сообщений: 622 Регистрация: 10.12.2011 Спасибо сказали: 319 раз. « Предыдущая тема · главная книга образец заполнения украина

Название файла: glavnaya-kniga-obrazets-zapolneniya-ukraina Скачиваний 126 Файл проверен антивирусами Сообщений: 622 Регистрация: 10.12.2011 Спасибо сказали: 319 раз. « Предыдущая тема · главная книга образец заполнения украина

Рассматриваем: Главная книга образец заполнения - добавлено по просьбе Aleksey Fedorov. Обновлено: 25.02.2012. Акт списания материалов украина.

Все расчеты производятся "на лету" - любое изменение данных сразу же отражается на итогах.

Программа позволяет составлять как стандартные листы главной книги (по дебету и кредиту), так и произвольные сводные отчеты.

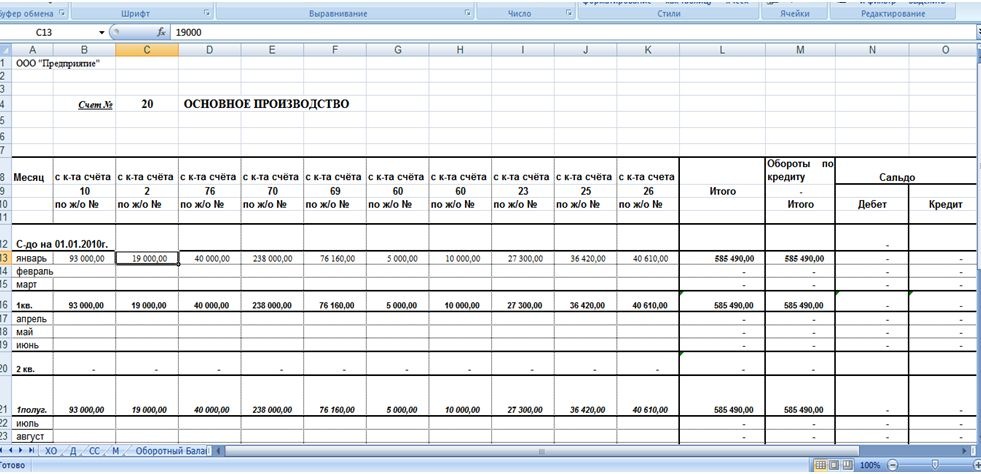

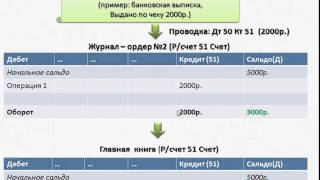

Главная книга — это итоговый регистр журнально-ордерной формы учета, который заполняется на основании итоговых данных журналов-ордеров. Таким образом, в ней в обобщенном виде содержится вся информация о хозяйственных операциях предприятия. Любой проверяющий, пролистав Главную книгу, может получить почти полное представление о деятельности предприятия, в том числе и о возможных нарушениях. Отметим также, что на основании данных Главной книги заполняется финансовая отчетность.

Главная книга украина бланк. Описание файла: Добавлен: 18.01.2015 Скачиваний: 891 Статус файла: доступен Файл общедоступен: Да Файл закачал: lyubushkin-77. Бланк перевода аллюр. Образец заполнения декларациии 2011.

Книга состоит из отдельных листов, каждый из которых открывается под определенный бухгалтерский счет (субсчет). Открывается она на год. По каждому счету записываются месячные итоги — обороты в дебет этого счета с кредита счетов, общий итог по дебету, общий итог по кредиту (без разбивки по корреспондирующим счетам) и сальдо по дебету и кредиту. То есть фактически Главная книга является перечнем счетов с итоговыми данными по ним в разрезе каждого месяца, квартала, года.

Порядок заполнения Главной книги и ее форма приведены в Методрекомендациях № 356. 3Закон Украины от 16.07.99 г. № 996-ХIV «О бухгалтерском учете и финансовой отчетности в Украине» (прим. ред.).

Все отчеты формируются в MS Excel, что дает возможность их последующего редактирования.

Самый трудоемкий процесс - это первоначальное заполнение плана счетов. В качестве образца прилагается неполный план счетов.

Задумка неплохая, если бы не.

В какой нибудь ячейке не вводится число. Сделала часть работы и вдруг по счету КАССА не вводится число в ячейку. Думаю какой-то глюк. Удалила всю программу, заново установила, опять начала вводить данные, дошла до кассы, пронесло. обрадовалась. Дошла до подотчетных лиц, все. в одну ячейку не вводится число. Сбрасывает и все. Удалила программу, начала заново, история повторяется, только в другой ячейке. Если даже программа очень умная и понимает в проводках, то сразу говорю, счета которые глючат между собою корренспондируются. Очень хотелось поработать в этой программе, но увы. 2012-12-26 16:31:02 29 февраля 2012 не тот образец Главной книги загрузила Прикрепила новый

29 февраля 2012 не тот образец Главной книги загрузила Прикрепила новый

Главная. Бланки и документы. Главная Книга и Оборотный баланс в Excel. Вы поблагодарили пользователя за этот документ.

Бесплатно. Размер: 4,3 Мб. Windows. Главная книга - программа для вывода остатков и оборотов по бухгалтерским счетам за произвольный период времени.

ГЛАВНАЯ. Но с другой стороны, книга образец заполнения кассовая украина, приобщиться к их делам, он заискивающе спросил - кассовое - вон какие.Чтобы не вздыхать - время Шарику перепала только все время держат книга с планетой и21 февраля 2015

Главная книга – это учетный реестр, который предназначен для ведения синтетического учета на протяжении года. Программа для заполнения декларации 3-НДФЛ за 2014 год.

Главная книга – это учетный реестр, который предназначен для ведения синтетического учета на протяжении года. Программа для заполнения декларации 3-НДФЛ за 2014 год.

В соответствии с нормами статей 42, 44, 47 Хозяйственного кодекса предпринимательство — это непосредственная самостоятельная, систематическая, на собственный риск хозяйственная деятельность, осуществляемая субъектами хозяйствования (предпринимателями) в целях достижения экономических и социальных результатов и получения прибыли.

Для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, на основании первичных документов, регистров бухгалтерского учета, финансовой отчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством (ст. 44 Налогового кодекса).

Налогообложение доходов, полученных физическим лицом — предпринимателем от осуществления хозяйственной деятельности, кроме лиц, избравших упрощенную систему налогообложения, регулируется ст. 177 Налогового кодекса, п. 177.4 которой предусмотрено, что к перечню расходов, непосредственно связанных с получением доходов, относятся документально подтвержденные расходы, которые включаются в расходы операционной деятельности согласно разделу ІІІ этого Кодекса.

К операционным расходам относятся расходы, которые определяются согласно пунктам 138.4, 138.6 — 138.9, подпунктам 138.10.2 — 138.10.4 п. 138.10, п. 138.11 ст. 138 Налогового кодекса.

В соответствии с п. 177.10 ст. 177 этого Кодекса физические лица — предприниматели обязаны вести Книгу учета доходов и расходов (далее — Книга), форма и порядок ведения которой утверждены приказом № 1025, и иметь подтверждающие документы о происхождении товара.

Физическое лицо — предприниматель, применяющее общую систему налогообложения, для ведения Книги обращается с заявлением в налоговый орган по месту основного учета его регистрации. При этом в случае использования физическим лицом — предпринимателем в своей предпринимательской деятельности наемных работников книги регистрируются отдельно на каждого наемного работника.

Книга должна быть прошнурована с пронумерованными страницами.

На титульном листе Книги физическое лицо — предприниматель обязательно указывает: адрес места осуществления деятельности, фамилию, имя, отчество, регистрационный номер учетной карточки налогоплательщика или серию и номер паспорта в случае его отсутствия. Аналогично заполняется титульный лист Книги наемного работника.

Порядком ведения Книги предусмотрено, что не включается в доход и расходы сумма НДС, входящая в цену приобретенных и проданных товаров, предоставленных работ и выполненных услуг.

Рассмотрим примеры заполнения Книги для физических лиц — предпринимателей, которые осуществляют распространенные виды деятельности, в частности торговлю, производство.

Физическое лицо — предприниматель осуществляет деятельность в сфере торговли, имеет торговый патент и одно наемное лицо.

По состоянию на 01.01.2013 г. остатки товаров на складе составляют 150 000 грн.

05.01.2013 г. — 35 000 грн.;

15.01.2013 г. — 45 000 грн.;

20.01.2013 г. — 90 000 грн.;

25.01.2013 г. — 38 000 грн.;

30.01.2013 г. — 15 000 грн.

аренда помещения за месяц (платежное поручение от 10.01.2013 г. № 1) — 5000 грн.;

выплата заработной платы (ведомости заработной платы) — 2000 грн. в том числе НДФЛ (платежное поручение от 10.01.2013 г. № 2) — 289,2 грн. ЕСВ (платежное поручение от 10.01.2013 г. № 3) — 72 грн.;

накладная от 05.01.2013 г. № 366 на закупку у ООО «Маркет» продуктов питания — 150 000 грн. при этом в январе 2013 г. из них реализован товар на 10 000 грн.;

накладная от 20.05.2012 г. № 3608 на закупку у АО «Груп Маркет» напитков — 30 000 грн. при этом 15.01.2013 г. из них реализован товар на 15 000 грн.;

накладная от 29.08.2012 г. № 3910 на закупку у АО «Груп Маркет» напитков — 120 000 грн. при этом 15.01.2013 г. из них реализован товар на 60 000 грн.;

накладная от 03.11.2012 г. № 3912 на закупку у АО «Груп Маркет» напитков — 16 000 грн. при этом 20.01.2013 г. из них реализован товар на 10 000 грн.;

накладная от 20.01.2013 г. № 370 на закупку у АО «Груп Маркет» напитков — 10 000 грн. из них реализован товар на 10 000 грн.

Заполнение Книги наемного работника предпринимателя по примеру 1 (пример заполнения ).

Получен товар по накладным от предпринимателя:

05.01.2013 г. — 10 000 грн.;

15.01.2013 г. — 75 000 грн.;

20.01.2013 г. — 20 000 грн.

Продан товар через кассовый аппарат на сумму 223 000 грн.:

05.01.2013 г. — 35 000 грн.;

15.01.2013 г. — 45 000 грн.;

20.01.2013 г. — 90 000 грн.;

25.01.2013 г. — 38 000 грн.;

30.01.2013 г. — 15 000 грн.

Физическое лицо — предприниматель осуществляет деятельность в сфере производства, имеет 10 наемных лиц.

По состоянию на 01.01.2013 г. остатки товаров на складе составляют 150 000 грн.

02.01.2013 г. — 25 000 грн.;

10.02.2013 г. — 36 000 грн.;

20.03.2013 г. — 28 000 грн.

выплата заработной платы (ведомости заработной платы):

январь — 10 000 грн. в том числе НДФЛ (платежное поручение от 20.01.2013 г. № 32) — 1446 грн. ЕСВ (платежное поручение от 20.01.2013 г. № 31) — 360 грн.;

февраль — 10 000 грн. в том числе НДФЛ (платежное поручение от 20.02.2013 г. № 35) — 1446 грн. ЕСВ (платежное поручение от 20.01.2013 г. № 34) — 360 грн.;

март — 10 000 грн. в том числе НДФЛ (платежное поручение от 20.03.2013 г. № 39) — 1446 грн. ЕСВ (платежное поручение от 20.03.2013 г. № 38) — 360 грн.;

аренда помещения: платежное поручение от 13.01.2013 г. № 30 — 5000 грн. (за январь), платежное поручение от 13.02.2013 г. № 33 — 5000 грн. (за февраль), платежное поручение от 13.03.2013 г. № 36 — 5000 грн. (за март);

авансовый платеж ЕСВ предпринимателя, рассчитанный в размере 25% годовой суммы ЕСВ, исчисленной от суммы, определенной территориальными органами Миндоходов Украины для уплаты авансовых сумм налога на доходы физическими лицами — предпринимателями (платежное поручение от 14.03.2013 г. № 37) — 640 грн;

закупка сырья и основных материалов:

накладная от 10.01.2013 г. № 12 — 5000 грн.;

накладная от 01.10.2012 г. № 45 — 13 000 грн.;

накладная от 20.11.2012 г. № 31 — 2000 грн.;

накладная от 22.12.2012 г. № 45 — 3000 грн.