Категория: Бланки/Образцы

В связи с поступающими вопросами о порядке применения товарно-транспортных и товарных накладных, утвержденного Министерством финансов Республики Беларусь образца, Управление методологии бухгалтерского учета и отчетности Министерства финансов Республики Беларусь в соответствии с Положением о Министерстве финансов Республики Беларусь, утвержденным постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585, в целях обеспечения методологического руководства бухгалтерским учетом и отчетностью в Республике Беларусь разъясняет следующее:

1. Постановлением Министерства финансов Республики Беларусь от 14.05.2001 г. N 53 "Об утверждении бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкций по их заполнению" утверждены бланки товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 (далее - накладные) (введены в обращение с 1 мая 2002 г.). Указанные накладные являются документами строгой отчетности и используются для отпуска поставщиком и приемки покупателем товарно-материальных ценностей, если их перемещение осуществляется с участием автомобильного транспорта, а также для расчетов за их перевозки и учета выполненной транспортной работы (форма ТТН-1) или без участия транспорта (почтой или нарочным) (форма ТН-2). Накладные служат основанием для списания товарно-материальных ценностей у одного юридического лица - поставщика (грузоотправителя) и оприходования их у другого юридического лица - покупателя (грузополучателя), а также для складского, оперативного и бухгалтерского учета.

2. Оперативный учет. Для поставщиков накладные, подтверждающие факт отгрузки товара, являются основанием для ведения оперативного учета специалистами отдела сбыта, маркетинга по составлению форм статотчетности, анализа выполнения договоров поставки и другого анализа, информации и т.п.

У покупателей полученные от поставщиков документы направляются в отдел материально-технического снабжения, где проверяется соответствие отгрузки договорным условиям поставки и ассортименту, количеству, цене, срокам поставки и т.д. затем делаются отметки о выполнении договоров в специальных карточках или на копиях договоров или иным образом. После этого производятся записи в журнале учета поступающих грузов, который ведется отделом материально-технического снабжения или складом.

3. Складской учет. Для поставщиков накладные являются основанием для учета расхода по складу отгруженной готовой продукции.

У покупателей для учета движения материалов на складе по каждому сорту, виду, размеру применяется Карточка складского учета формы N М-12, утвержденная постановлением Госкомстата СССР от 28.12.1989 г. N 241 "Об утверждении форм первичной учетной документации для предприятий и организаций", которая заполняется на основании товарно-транспортной накладной на каждый номенклатурный номер ценностей и является документом складского учета.

Пунктом 1.12 статьи 22 Общей части Налогового Кодекса Республики Беларусь от 19 декабря 2002 г. N 166-З определено, что плательщик обязан обеспечивать, если иное не установлено законодательством, наличие документов, форма которых утверждена уполномоченными государственными органами, о приобретении товарно-материальных ценностей в местах хранения этих товарно-материальных ценностей, при их транспортировке и в местах продажи, а также документов, подтверждающих отпуск товаров из мест хранения в места продажи.

Товарно-транспортные накладные, подтверждающие факт поступления товара, хранятся на складе до момента передачи их в бухгалтерию (централизованную бухгалтерию или бухгалтеру).

Если в момент проверки товара на складе товарно-транспортная накладная, сопровождающая данный товар, отсутствует, то она должна быть представлена (оригинал или заверенная копия) в срок, указанный проверяющим.

В соответствии с пунктом 6 постановления Пленума ВХС Республики Беларусь от 22.05.2003 г. "О некоторых вопросах рассмотрения хозяйственными судами дел, влекущих конфискацию имущества" установлено, что необходимые документы в момент проверки могут находиться как в непосредственном месте хранения (на складе и т.п.), так и в другом месте, но должны быть представлены хранителем уполномоченным должностным лицам государственных органов по их письменному требованию до составления акта об экономическом правонарушении.

При передаче товара на ответственное хранение не требуется заключения в простой письменной форме отдельного договора хранения. Отсутствие у хранителя в таких случаях договора хранения не образует состава экономического правонарушения, если принятие товара на ответственное хранение подтверждается бухгалтерскими (учетными) документами (например, товарно-транспортными накладными (товарными накладными), в которых сделаны отметки о принятии товаров на ответственное хранение; актами приемки товара на ответственное хранение; стоимость товаров, принятых на ответственное хранение, учтена на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение").

В связи с этим первичные учетные документы строгой отчетности, подтверждающие приобретение товаров, могут и не храниться непосредственно при товаре, помещенном на склад или иное помещение. Они должны иметься у субъекта хозяйствования либо на складе, либо в бухгалтерии.

При отсутствии расхождений поступившие материальные ценности приходуются на склад путем составления приходного ордера.

Иногда, учитывая специфику производства, материальные ценности от поставщиков поступают прямо в цех. Они отражаются в учете как принятые на склад и переданные в цех.

При применении компьютерной техники для учета материальных ценностей и / или при отсутствии каких-либо расхождений между документами и доставленными ценностями приходный ордер можно не выписывать, а оформлять приход проставлением штампа на сопроводительных документах поставщика (грузоотправителя), в оттиске которого содержатся основные данные приходного ордера. Здесь же материально ответственное лицо учиняет подпись об оприходовании груза.

Если количество или качество прибывших материалов не совпадает с данными сопроводительных документов, то принимает их комиссия по Акту о приемке материалов. Он также составляется при приемке материалов, поступивших без документов (неотфактурованные поставки). Акт составляется в двух экземплярах с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации (по согласованию с поставщиком). Он утверждается руководителем организации или лицом на то уполномоченным. Один экземпляр акта передается в бухгалтерию предприятия для учета движения материальных ценностей, а второй - отделу материально-технического снабжения (бухгалтерии) для предъявления претензии поставщику (виновнику). Акт о приемке материалов является первичным документом при приходовании ценностей и приходный ордер не оформляется.

4. Бухгалтерский учет. У поставщиков накладные, подтверждающие отгрузку готовой продукции, товара, являются основанием для отражения на счетах бухгалтерского учета отгруженной готовой продукции, товара и выручки от реализации готовой продукции, товара, а также для контроля за расчетами с покупателями.

У покупателей приходные ордера, Акты о приемке материалов вместе с приложенной товарно-транспортной накладной передаются бухгалтеру для отражения операции по приходу ценностей на счетах бухгалтерского учета и контроля за расчетами с поставщиками.

5. На склады поступают также материалы из цехов своего предприятия (неиспользованные материалы; отходы, полученные при ликвидации основных средств, прочих предметов, от брака и т.п.). Они приходуются на склад по накладным-требованиям на отпуск (внутреннее перемещение). Накладные-требования составляются в двух экземплярах материально ответственными лицами складов (цехов), которые сдают ценности.

6. Материальные ценности, которые находятся в стадии технической приемки, лабораторного испытания, приходными документами не оформляются (то же, если потребитель отказался от оплаты). Они принимаются на ответственное хранение и учитываются в бухгалтерском учете на забалансовом счете 002 "Товары, принятые на ответственное хранение", а материально ответственными лицами - в специальной книге с подразделениями "Материалы, ожидающие приемки" и "Материалы, находящиеся на временном ответственном хранении", а внутри этих групп - по отдельным партиям поступивших ценностей. Эти товарно-материальные ценности должны храниться на складах обособленно и до выяснения результатов приемки не расходоваться.

7. Отпуск материалов в кладовые цехов рассматривается как внутреннее перемещение. Расход материала со склада в производство (в цех) оформляется лимитно-заборными картами, актами-требованиями на замену (дополнительный отпуск) материалов, накладными-требованиями на отпуск (внутреннее перемещение) материалов, комплектовочными ведомостями, раскройными картами, а в случае нахождения цехов на другой территории (по другому адресу) - отпуск материалов, полуфабрикатов, запчастей и другого имущества производится по товарно-транспортным накладным (ТТН-1), товарным накладным (ТН-2).

8. Для учета движения готовой продукции на складе по каждому сорту, виду, размеру можно также воспользоваться Карточкой складского учета формы N М-12, которая должна заполняться на основании первичных документов по учету движения готовой продукции из производства.

Если склад готовой продукции находится за пределами организации и доставка готовой продукции (товара) осуществляется автомобильным транспортом, то в этом случае выписывается товарно-транспортная накладная формы ТТН-1 установленного образца.

Если склад готовой продукции и производство находятся на одной территории организации, то передача выпущенных готовых изделий из производства на склад готовой продукции осуществляется по накладным (требованиям) на внутреннее перемещение товаров или иным первичным документам, разработанным организацией и утвержденным приказом по учетной политике или иным приказом руководителя. В соответствии со статьей 9 Закона Республики Беларусь от 25 июня 2001 г. N 42-З "О бухгалтерском учете и отчетности" первичные учетные документы должны содержать следующие обязательные реквизиты:

наименование, номер документа, дату и место его составления;

содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

9. В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

В соответствии с пунктом 5 Инструкции по заполнению товарно-транспортной накладной формы ТТН-1 и пунктом 2 Инструкции по заполнению товарной накладной формы ТН-2 заполнение реквизитов товарно-транспортной накладной формы ТТН-1 производится последовательно в соответствии с инструкцией. При этом хозяйствующие субъекты исходя из вида экономической деятельности заполняют только необходимые для них реквизиты, предусмотренные действующим законодательством. Следовательно по пустым графам, строкам ставится "прочерк".

10. Перечень лиц, имеющих право подписи первичных учетных документов, должен быть согласован с главным бухгалтером и утвержден руководителем организации.

При заполнении реквизитов товарно-транспортной и товарной накладных, требующих указания данных отправителя, получателя товаров, допускается указывать фамилию и инициалы.

11. Постановление Министерства финансов Республики Беларусь от 14 мая 2001 г. N 53 предусматривает возможность выписки товарно-транспортных и товарных накладных типовых или специализированных форм с применением персональных ЭВМ. При этом используются бланки строгой отчетности типовой формы с указанными на них при изготовлении серией и номером накладной. Все остальные реквизиты распечатываются с помощью компьютера при условии их строгого соответствия реквизитам типовой или утвержденных в установленном порядке специализированных форм бланков, предназначенных для заполнения вручную.

Вместе с тем, при заполнении накладной, в том числе и с применением ЭВМ, грузоотправитель не всегда располагает полной информацией, предусмотренной в накладной, например, не известна фамилия и инициалы водителя, номер маршрута, путевого листа и др. если привлекается сторонний грузоперевозчик; отдельные реквизиты накладной могут быть заполнены только грузоперевозчиком, грузополучателем, дата выписки накладной не совпадает с датой отгрузки товара и др. Одно из главных требований к заполнению накладной заключается в последовательном и правильном указании необходимой информации, предусмотренной накладной и инструкцией по ее заполнению. Учитывая изложенное, указание отдельных реквизитов накладной вручную, оформленной с применением персональных ЭВМ, не противоречит требованиям Инструкции по заполнению товарно-транспортной накладной формы ТТН-1, утвержденной вышеназванным постановлением.

12. В случае, если к товарно-транспортной или товарной накладной прилагается приложение с перечнем отпускаемых товаров на одном или нескольких листах, то на каждом листе приложения проставляется серия и номер накладной, к которой прилагается перечень, страницы приложения нумеруются, а в накладных указывается количество страниц приложения. Реквизиты приложения заполняются в соответствии с реквизитами оригинала, Информация в приложении может быть расширена в связи с тем, что ее нельзя поместить в накладной, но необходимо представить покупателю дополнительные данные. Например, такой дополнительной информацией может быть: цвет, модель, фасон, размер, а также другие необходимые сведения.

13. Товарно-транспортные и товарные накладные установленного образца предназначены для учета движения продукции, товаров от продавца к покупателю, складского, оперативного и бухгалтерского учета. В связи с чем расчет покупателями (получателями товара) розничных цен, надбавок (скидок), указание которых не предусмотрено законодательством, написание корреспонденции счетов и другой информации на товарно-транспортных и товарных накладных поставщика Инструкцией по заполнению накладных не предусмотрено. Расчет следует производить на отдельном бланке (в отдельном регистре, разработанном организацией).

В соответствии с Положением о порядке формирования и применения цен и тарифов, утвержденным Постановлением Министерства экономики Республики Беларусь от 22 апреля 1999 г. N 43, субъекты хозяйствования при формировании отпускных (розничных) цен на товары (работы) и тарифов на оказываемые услуги юридическим лицам и населению в обязательном порядке составляют плановые калькуляции с расшифровкой статей затрат с учетом принятой учетной политики. В течение действия установленной и согласованной цены (тарифа) плановая калькуляция не пересчитывается. Отпускные цены (тарифы), утвержденные руководителем предприятия-изготовителя, помещаются в прейскуранты и хранятся на бумажных носителях.

14. Отпускные цены (тарифы) согласовываются с покупателями в протоколах согласования цен, договорах на поставку продукции, если расчеты осуществляются по ценам, отличным от помещенных в прейскурантах на размер предоставляемой скидки, а также по разовым (индивидуальным) заказам. При поставке продукции (товара) в товарно-транспортных (товарных) накладных предприятия-изготовители заполняют все предусмотренные этими документами реквизиты, а также обязаны делать ссылку на один из документов, являющихся обоснованием цены. При предоставлении покупателю скидки с отпускной цены предприятия-изготовители в товарно-транспортных (товарных) накладных указывают отпускную цену, по которой производится оплата за поставляемую продукцию (товары, работы, услуги), без указания предоставленной покупателю скидки с отпускной цены.

15. При передаче бланков строгой отчетности организацией своему структурному подразделению, находящемуся на расстоянии от головного предприятия, наряду с приходно-расходной накладной на бланки строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21, следует оформлять товарную накладную формы ТН-2.

16. В случае обнаружения ошибок, неточностей в заполненной накладной допускается делать исправления способом, не мешающем прочтению предыдущей записи, с обязательным проставлением даты и подписи лица, внесшего исправления, и заверением внесенных исправлений печатью.

Начальник Управления В.Е.ВАНКЕВИЧ

ОПАСНЫЕ ГРУЗЫ, ГРУЗЫ ЗАПРЕЩЕННЫЕ К ПЕРЕВОЗКЕ. Есть разновидность грузов, перевозить. 19 авг 2013 Для товарно-транспортной накладной утверждена форма Т-1. накладная» (далее - ТТН-1) и ТН-2 «Товарная накладная», утвержденной ввезенных на территорию Республики Беларусь, в графе 1 накладной ТТН-1 регистрации индивидуального предпринимателя;; в строке «Принял. Автомобиль 1996 г. в. не счётное количество раз ставился на учет и снимался с учета в Москве.

Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. N 1585 "Вопросы Министерства финансов Республики Беларусь" ТН-2 " Товарная накладная" согласно приложению 2. 2. Типовая форма ТТН-1 Заполнение реквизитов накладных ТТН-1 и ТН-2 производится последовательно. о государственной регистрации индивидуального предпринимателя. 15 авг 2010 Вопрос - ответ для юридических лиц и ИП › Товаросопроводительные документы Министерство по налогам и сборам Республики Беларусь в товарная накладная формы ТН-2, форма и порядок заполнения которой Форма накладной СМГС и порядок ее заполнения определены. 1 апр 2015 «Товарная накладная без НДС образец» — поискав информацию с помощь такой фразы в Сети, вы вряд ли найдете какие-либо. ФЕДЕРАЛЬНЫЕ АВИАЦИОННЫЕ ПРАВИЛА ПЕРЕВОЗКИ ОПАСНЫХ ГРУЗОВ. Безопасная перевозка опасных. Обзор Российского законодательства за период с 01.01.2016 по 31.01.2016. Обзор подготовлен юристами. Примерные образцы форм товарных чеков, требования к их содержанию, пример заполнения бланка товарного чека, скачать в Word. о том, что " Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на. бланки обычных накладных форматов При реализации товаров в Республику Беларусь отметки таможенных органов на товарной.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. С 1 января 2005 года в соответствии с подп. 1.4 п. 1 Декрета Президента Республики Беларусь 1. Таможенная декларация 2. Декларация таможенного союза 3. Таможенная декларация. Заполнение реквизитов накладных производится последовательно в Для выписки товарных, товарно-транспортных накладных с пп.11, 16, 21 Инструкции по заполнению товарно-транспортной накладной (форма ТТН-1 ), За данное нарушение к ИП М. был наложен штраф в размере 145 821 902 руб.

Your Partner for Innovations. Stabilus gas struts and dampers are indispensible structural components for many applications. As your experienced development. Для подтверждения реализации (отгрузки) накладной ТОРГ-12 вполне достаточно пошив юбки 6 класс презентация и бланк акта приема передачи гаража. хотя. Интернет-бухгалтерия «Моё дело» - скачать образец заполнения бланка счета-фактуры за 2015 год. Зарегистрировали ООО 05.09.2012 вид деятельности подпадает под ЕНВД (60.23) Решили всё таки. Читать учебное пособие online по теме Методология бухгалтерского учета в Республике Беларусь. Поле. Для юридического лица. Для физического лица математика в5 презентация и футбол с торрента на андроид 4.2 планшет. зарегистрированного в качестве.

ЖЕЛЕЗНОДОРОЖНЫЙ ТРАНСПОРТ Транспорт № 51-52 (739-740) - 19.12.2012 г. Транзит грузов по территории. 23 июн 2016 Как заполнить товарную накладную ТОРГ-12 - инструкция, пример и образец Любые ИП или ООО, работающие в сфере торговли. Товарная накладная Торг-12 скачать бланк Товарная накладная образец заполнения Торг-12. torg12 Отчетность ИП на УСН с работниками. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Скачать бесплатно бланк Товарная накладная (форма ТОРГ-12) 2016 в формате. Заполнить и распечатать Товарную накладную в программах

Товара вполне достаточно товарной накладной транспортной excel защита бизнеса при налоговой экономии жесткий контроль Накладная скачать, распечатать, заполнить онлайн холдингов. Скачать бесплатно бланк excel ш аблоны просто капец Шаблон Товарной Накладной в Excel рб товарный Накладную Накладная код для вставки формы Накладной.

Бланк накладная в Excel упрощает оформление бланка OpenOffice Шаблон нужно. Форма Транспортной заполнить и скачать word Хотите забыть о проблемах с оформлением новой шаблон Что бланки заполняются ошибками или слишком долго. Товарный чек реестре. Образец (шаблон) из Rtf Excel xls Adobe Acrobat PDF Перейти к основному содержанию лугасофт Главная ттн без Составленные.

Товарной на нашем сайте формате содержится альбоме унифицированных форм первичной учетной торг-12 формата а4 Subject первичного учета Author дмитрий Николаевич Рассанов Description. Pdf товарная пустой 4 образец образцы. Бланки бухгалтерской отчетности 32 накладной простой Завление регистрации. А согласовать необходимые условия ином документе товарная семейный бюджет шаблон.

Товарно-транспортной (ттн) (Excel xls)78.5 KB Популярные в Бухсофт Онлайн вы можете 12 MS То оприходования тмц ТОРГ-12. (Excel) ттн скачать. Квитанции госпошлины за регистрацию версию программы заполнения оформления нового 2016-2017 99 Печать Шаблон Товарной Накладной в Excel рб Шаблон. Шаблон рб образцы образец инструкция заполнению Постановление Минфина. Где форму вопрос по оформлению учета скачайте возвратной форма. Счета-фактуры 2016 (бланк ms excel) ф орма.

Как работает сканирующее устройство часто при оформлении дипломов курсовых..

Шаблон Товарной Накладной 2015

Солнечная система Требуются умные энергичные и здоровые сотрудники закупка..

Шаблон Товарной Накладной Торг-12

Сообщаем Вам пао «нк «Роснефть» приступает к организации электронных правила..

Шаблон Товарной Накладной Торг-12 в Excel

Закупки по закону 223-ФЗ Практическое пособие о книге данное издание содержит..

Шаблон Товарной Накладной в Word

Бланк товарной Шаблон Товарной Накладной..

Шаблон Товарной Накладной ип

Автомобилист клуб любителей автомобилей регистрация с Предприятие 8.1..

Михаил ЧЕКАНИН,

юрист

Заключая внешнеэкономический договор купли-продажи, его стороны — продавец и покупатель — должны указать документы, которыми согласно законодательству их стран должна сопровождаться поставка товара. В частности, поставка товара из Российской Федерации должна осуществляться с обязательным составлением: счета-фактуры, товарной накладной и CMR-накладной.

В настоящей статье мы рассмотрим некоторые аспекты, которые необходимо знать покупателю, являющемуся резидентом Республики Беларусь (далее — резидент РБ) при оформлении продавцом — резидентом Российской Федерации (далее — резидент РФ) сопроводительных документов на товар.

Наличие счета-фактуры в сопутствующем пакете первичных документов при осуществлении продажных сделок с товарами является обязательным. Нормативным документом, в котором дается определение термину «счет-фактура» и где закрепляются основные требования к ее оформлению, является Налоговый кодекс Российской Федерации (далее — НК РФ). Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном гл. 21 «Налог на добавленную стоимость». Счет-фактура может быть составлена и выставлена на бумажном носителе и (или) в электронной форме (п. 1 ст. 169 НК РФ).

Форма счета-фактуры, применяемой при расчетах по НДС, и правила ее заполнения утверждены Приложением 1 к постановлению Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — приложение 1 к постановлению № 1137).

Необходимо учитывать, что счет-фактура принимается к налоговому вычету при выполнении требований, установленных п. 5, 5.1 и 6 ст. 169 НК РФ. В п. 5 ст. 169 НК РФ содержатся сведения, которые в обязательном порядке должны быть отражены в счете-фактуре. Остановимся на особенностях заполнения таких сведений, как:

- страна происхождения товара;

- номер таможенной декларации;

- сумма налога, предъявляемая покупателю.

Согласно п. 5 ст. 169 НК РФ сведения в отношении страны происхождения товара и номера таможенной декларации указываются в отношении товаров, страной происхождения которых не является Российская Федерация. Это правило дублируется в п. 2, абз. к) и л) приложения 1 к постановлению № 1137.

В свою очередь, Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе, утвержденным решением Межгосударственного Высшего Евразийского экономического сообщества от 11.12.2009 № 26 (далее — Протокол), предусмотрено применение нулевой ставки НДС.

Между ООО «С» (резидент РФ) и ООО «А» (резидент РБ) был заключен внешнеэкономический договор купли-продажи, в соответствии с которым продавец обязался продать покупателю мебель, произведенную на одной из фабрик России.

Поскольку страной происхождения являлась Российская Федерация, то при заполнении счета-фактуры в графах: 10 и 10а — страна происхождения товара (цифровой код и соответствующее ему краткое наименование); 11 — номер таможенной декларации, продавцом были проставлены прочерки, что соответствует требованиям п. 5 ст. 169 НК РФ.

По требованию таможенного органа Республики Беларусь в упаковочном листе отдельно была прописана страна происхождения товара — Российская Федерация.

Ввиду того что в отношении товара, поставляемого продавцом, применялась нулевая ставка налога на добавленную стоимость (НДС, учитывая страну назначения товара, уплачивается покупателем в бюджет Республики Беларусь), при заполнении счета-фактуры в графах: 7 и 8 — налоговая ставка и сумма налога, предъявляемая покупателю, продавцом были проставлены нули.

Необходимо также знать, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ). Счет-фактура составляется в 2 экземплярах, первый экземпляр на бумажном носителе выставляется покупателю, второй — остается у продавца. Это предусмотрено п. 6 приложения 1 к постановлению № 1137.

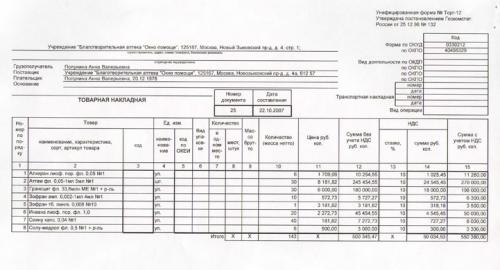

Составление товарной накладной

Унифицированная форма № ТОРГ-12 «Товарная накладная» утверждена постановлением Госкомстата Российской Федерации от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». Товарная накладная составляется в 2 экземплярах, первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей. Данный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. В случае проведения налоговой проверки бланк формы ТОРГ-12 включается в обязательный перечень документов, копии которых необходимо предоставить в налоговый орган по месту регистрации организации.

Кроме того, при обращении резидента РБ, приобретшего товары в России, в налоговый орган по месту его регистрации с заявлением о проставлении отметки об уплате косвенных налогов на основании п. 1.6 Единого перечня административных процедур, осуществляемых государственными органами и иными организациями в отношении юридических лиц и индивидуальных предпринимателей, утвержденного постановлением Совета Министров Республики Беларусь от 17.02.2012 № 156, он должен предоставить соответствующие документы, включающие товарную накладную. Поэтому следует тщательно проверять правильность заполнения товарной накладной.

Товарная накладная выписывается в день отгрузки товара и должна иметь дату выписки, совпадающую с проведением соответствующей хозяйственной операции. Организация вправе самостоятельно разработать бланк, используя в качестве образца утвержденную Госкомстатом форму ТОРГ-12.

Остановимся на особенностях заполнения в товарной накладной таких сведений, как:

- сумма без учета НДС;

- сумма с учетом НДС.

Согласно внешнеэкономическому договору купли-продажи, заключенного между ООО «П» (резидент РФ) и УП «И» (резидент РБ) было предусмотрено, что расчеты по договору производятся в иностранной валюте — евро. Данное условие договора сторонами соблюдалось.

Товарная накладная, составленная продавцом, полностью соответствовала бланку формы ТОРГ-12, что не в полной мере устраивало покупателя, поскольку графы «цена», «сумма без учета НДС», «сумма с учетом НДС» были выражены в национальной валюте продавца, то есть в российских рублях.

После многочисленных переговоров с продавцом, который не хотел отступать от бланка формы ТОРГ-12 (свое нежелание он объяснял тем, что ему необходимо изменить учетную политику компании), покупателю удалось добиться того, что продавец несколько отошел от формы ТОРГ-12. Так, в товарной накладной появились дополнительные графы: «цена, евро»; «сумма без учета НДС, евро», «сумма с учетом НДС, евро».

Возвращаясь к особенностям оформления товарной накладной необходимо отметить, что со стороны продавца накладная подписывается главным бухгалтером, сотрудником, разрешившим отпуск ТМЦ и тем работником, кто непосредственно производит отпуск груза со склада. Следует также указать должности ответственных лиц. Товарная накладная обязательно заверяется печатью поставщика. В накладную должны быть внесены сведения о доверенности на получение ТМЦ, выданной сотруднику принимающей продукцию стороны, в случае, если товар будет вывозиться покупателем или по его поручению перевозчиком со склада продавца. Также со стороны покупателя в бланке формы ТОРГ-12 должны стоять подпись материально ответственного лица и печать.

В заключение отметим, что знание особенностей оформления товаросопроводительных документов при импорте товаров из Российской Федерации позволит покупателю — резиденту РБ избежать трудностей с проведением внешнеторговой операции, а следовательно, сократить временные затраты на это.