Категория: Бланки/Образцы

На этой странице Вы можете скачать декларацию ПФР по страховым взносам (форма РСВ-1) ( для отчетности, начиная с 1 квартала 2014 года) в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля.

Декларация ПФР по страховым взносам (форма РСВ-1) — это расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Декларация ПФР по страховым взносам (форма РСВ-1) — это расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Отчетность необходимо представлять в территориальные органы ПФР ежеквартально не позднее 15-го числа второго календарного месяца, в бумажном виде, а в форме электронного документа не позднее 20 числа второго календарного месяца следующего за отчетным периодом (отчетные периоды — 1 квартал, 1 полугодие, 9 месяцев и год.). Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Обратите внимания:Согласно п.10 ст.15 закона №212-ФЗ, форма РСВ-1, может предоставляться в ПФР на бумажных носителях. если среднесписочная численность сотрудников не превышает 50 человек. В противном случае отчетность необходимо предоставить в электронном виде, заверив ее электронной цифровой подписью.

Добавьте в закладки, чтобы не потерять!

Оставить комментарийАвторизируйтесь, чтобы оставить комментарий.

Добавьте сайт в закладки, чтобы не потерять!

Страхователи предоставляют в ПФР отчетность по страховым взносам на обязательное пенсионное и обязательное медицинское страхование, а также сведения индивидуального персонифицированного учета по каждому застрахованному сотруднику по единой форме отчетности, утвержденной Постановлением Правления ПФР, зарегистрированным в Министерстве юстиции РФ 18.02.2014 г.

Единую отчетность с 1 января 2015 года необходимо представлять в территориальные органы ПФР ежеквартально не позднее 15-го числа второго календарного месяца, в бумажном виде. а в форме электронного документане позднее 20 числа второго календарного месяца следующего за отчетным периодом (кварталом, полугодием, девятью месяцами и календарным годом). Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

1. Форма РСВ-1. Данная форма применяется для сдачи отчетности за I квартал 2015 года включительно. За полугодие 2015 года отчитываться следует по новой форме (скачать новую форму РСВ-1 ).

Сроки подачи формы РСВ 1 в 2015 г:

Новая форма РСВ-1 ПФР утверждена приказом Минздравсоцразвития России от 15 марта 2012 г. № 232н "Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование (ОПС) в ПФР, страховым взносам на обязательное медицинское страхование (ОМС) в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам". Форма применяется начиная с 1 квартала 2012 г. Приказ зарегистрирован в Минюсте России 23 марта 2012 г.

Изменен заполнения формы. На титульном листе появилось поле "Прекращение деятельности", которое заполняется при ликвидации организации. Суммы, указываемые в таблицах отчета, указываются в рублях и копейках. Ранее показатели отражались только в рублях.

В раздел 2 формы добавлены отдельные строки для иностранных граждан (203, 213, 223, 233). Также появилась строка 252, в которой отражаются взносы, начисленные на суммы, превышающие предельную величину базы. Строки для взносов на ОМС вынесены в отдельный блок.

Если в организации, находящейся на основном тарифе, числятся сотрудники-инвалиды, их список указывается в подразделе 3.1 (ранее эти сведения отражались в разделе 4.1). Подразделы 3.2-3.8 заполняются юрлицами, имеющими право на пониженные тарифы.

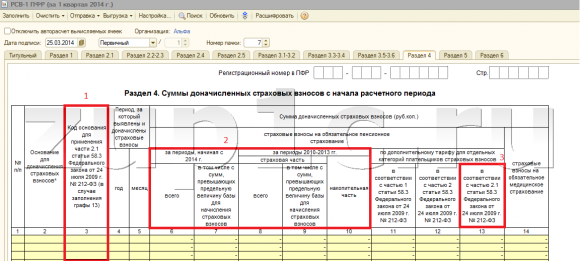

Помимо этого появился новый раздел 4, в котором помесячно указываются размеры доначисленных страховых взносов. Его итоговые суммы должны совпадать со строкой 120 раздела 1.

Раздел 5 заполняется для сотрудников студенческих отрядов на основе сведений из справок.

![]() Форма расчета РСВ-1 в ПФР на 2012 год. Скачать (xls)

Форма расчета РСВ-1 в ПФР на 2012 год. Скачать (xls)

Авторские права (Copyright) © 2016, МастерБланков.ру.

Здравствуйте, уважаемые читатели блога zup1c. Сегодня мы продолжим разговор про новые бланки РСВ 1. Напомню, что в последнем релизе 1с зуп 2.5.79 от 24 марта 2014 года были реализованы изменения связанные с вступлением в силу Федеральным законом от 28.12.2013 # 421-ФЗ. В соответствии с этим законом отменяется необходимость предоставления персонифицированной отчетности отдельно. Персонифицированная отчетность теперь будет входить в состав единой формы РСВ 1 в разделе 6. В связи с этим сильно упрощается процесс формирования отчетности, особенно в свете того, что теперь не требуется распределять сумму уплаченных страховых взносов по физическим лицам. В моей практике именно в этой части были основные ошибки при формировании отчетности.

Рекомендую Вам проверить актуальность версии вашей информационной базы и при необходимости обновить до актуального релиза. О том как выполнить обновление самостоятельно читайте в моей статье: Как обновить конфигурацию 1с самостоятельно .

В прошлой статье я рассказал о том, какие изменения произошли в рабочем месте подготовки данных для передачи в ПФР в 1с зуп (Новая форма РСВ 1 в 2014 для ПФР: релиз 1С ЗУП 2.5.79. Отменяется распределение уплаченных взносов ). Сегодня я постараюсь как можно подробнее вместе с Вами изучить все разделы нового бланка РСВ 1.

Новая форма рсв 1 в пфр в 2014 году

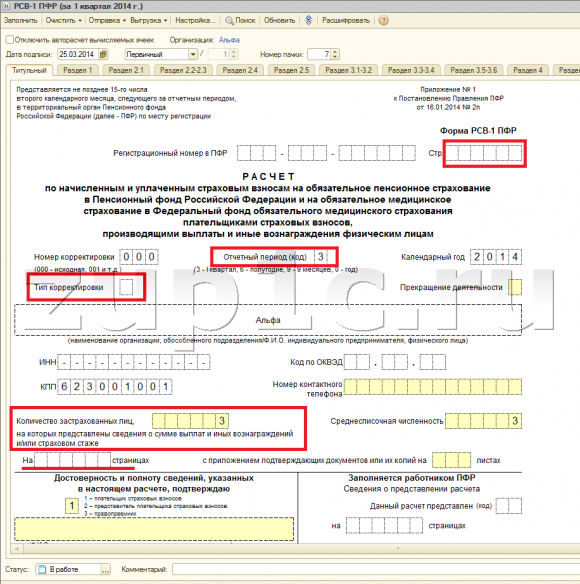

Титульный лист формы РСВ 1 претерпел следующие изменения:

Внешний вид титульного листа смотрите на screenshot’е.

Раздел 1 имеет следующие изменения:

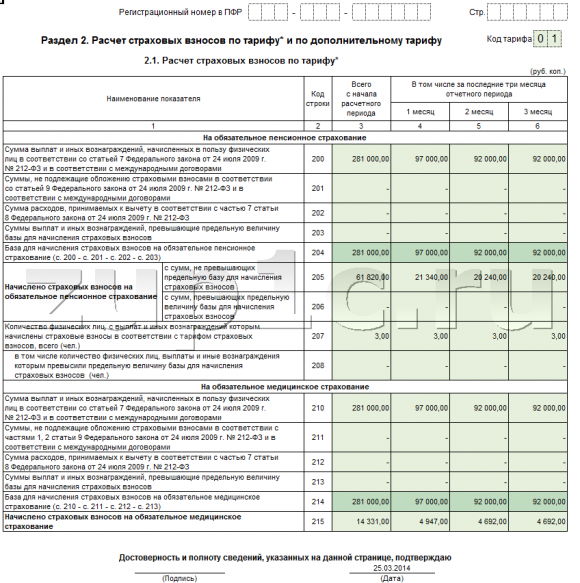

Подраздел 2.1 «Расчет страховых взносов по тарифу»

В связи с тем, что отменено разбиение страховых взносов в ПФР на накопительную и страховую части в этом разделе прекращено разделение сумм по возрасту и статусу застрахованных лиц.

Подразделы 2.2 – 2.3 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов »

В этом разделе удалены строки 282 и 292 «Сумма расходов принимаемых к вычету в соответствии с частью 7 статьи 8 Федерального закона от 24 июля 2009г. № 212-ФЗ.

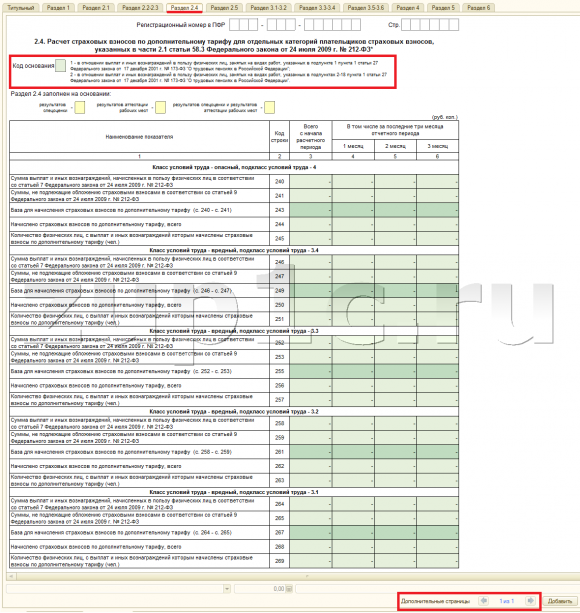

Подраздел 2.4 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов »

Этот подраздел новый. Его добавили в связи с учетом доходов сотрудников в организациях, применяющих результаты специальной оценки (Более подробно об этом вы можете почитать в статье: Обзор обновлений релиза 2.5.77 1С ЗУП: изменения в учете страховых взносов в 2014 году и новая форма СПВ-2 ). Он показывает доход сотрудников в разрезе классов условий труда, которые были присвоены их рабочим местам. Этот подраздел можно считать аналогам подразделов 2.2 и 2.3 и он может иметь несколько страниц в зависимости от кодов основания.

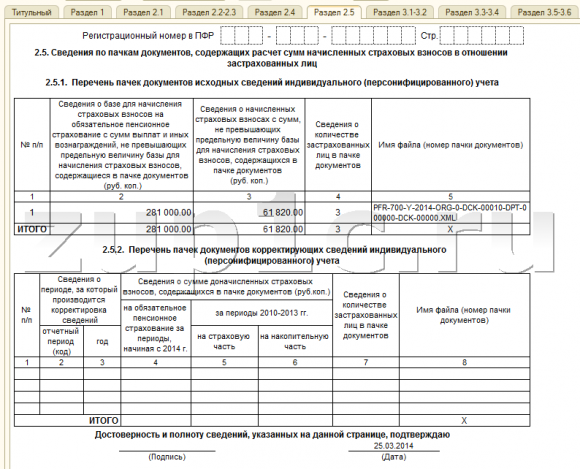

Подраздел 2.5 «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц»

Это новый раздел. Он был добавлен в связи с созданием единой формы РСВ 1, взамен персонифицированной отчетности. Раздел 2.5 является прямым потомком описи АДВ-6-2. Этот раздел доступен только для просмотра, а его редактирование возможно в рабочем месте подготовки данных для передачи в ПФР. Об этом подробнее вы можете почитать в статье: Новая форма РСВ 1 в 2014 для ПФР: релиз 1С ЗУП 2.5.79. Отменяется распределение уплаченных взносов .

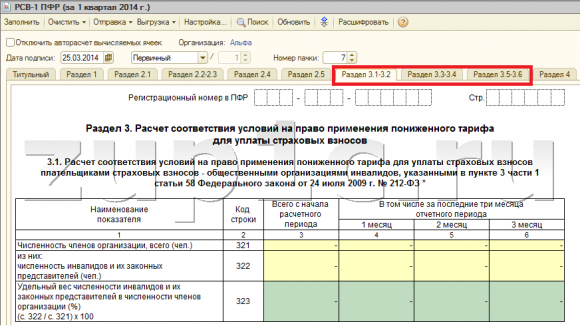

Раздел 3.1 сведения с данными по инвалидам, которые здесь раньше хранились, был убран. Нумерация всех остальных подразделов сдвинулась на одну в связи с этим, но их содержание осталось прежним.

Раздел 5 не претерпел изменений.

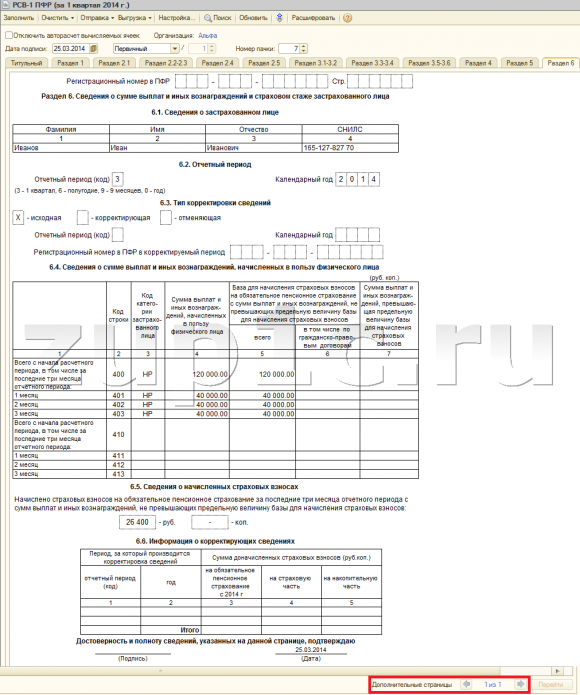

Раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица»Этот раздел также как и 2.5 доступен только для просмотра. Он содержит сведения персонифицированного учета и является аналогом прежних пачек СЗВ-6-4. Редактирование данных этого раздела возможно в рабочем месте подготовки данных для передачи в ПФР. Подробнее об этом читайте здесь. Также обратите внимание, что отображается только раздел 6. Переход к другим разделам возможен с помощью кнопок, расположенных внизу справа.

Итак, мы с Вами разобрали довольно подробно все разделы. Ещё хотелось бы отметить, что пока отчет выгрузить нельзя. В комментариях к прошлому материалу у меня об этом интересовались. Но в ближайшем релизе 79.3 это планируется реализовать. Ориентировочно релиз выйдет 1 апреля 2014 года.

На этом сегодня всё. Следующий материал будет посвящен изменениям в бланке вормы 4 ФСС .

Чтобы узнать первыми о новых статьях подписывайтесь на обновления блога через e-mail или вступайте в наши группы в социальных сетях, где все статьи также регулярно публикуются:

Если Вам понравилась публикация, Вы можете сохранить ссылку на неё на своей странице в социальных сетях. Для этого используйте кнопочку «Поделиться». расположенную чуть ниже.

Четыре раза в год организации и индивидуальные предприниматели, в бизнесе которых задействован труд наемных работников, должны представлять расчет РСВ-1.

Четыре раза в год организации и индивидуальные предприниматели, в бизнесе которых задействован труд наемных работников, должны представлять расчет РСВ-1.

С 2014 года взносы, которые начислили и уплатили в бюджет по всем тарифам, а также персонифицированный учет отражаются в одной форме.

Еще один важный нюанс – отсутствие деления пенсионного страхования по возрасту работников на страховую и накопительную часть.

Способы и сроки сдачи отчетности в ПФР Если количество работников организации не превышает 50 человек, то отчитываться можно на бумажном носителе, представляя отчетность в ПФР лично или через уполномоченного представителя (по доверенности).

Если количество работников организации не превышает 50 человек, то отчитываться можно на бумажном носителе, представляя отчетность в ПФР лично или через уполномоченного представителя (по доверенности).

В противном случае способ отправки отчета только один – через ТКС с электронной подписью. С 2015 года «лимит» работников будет уменьшен до 25 человек.

Сроки подачи отчетов в Пенсионный Фонд – 15 число второго месяца после того, как завершился отчетный период. Вот эти даты:

В случае, когда последний день передачи сведений выпадает на выходной, дата представления отчетности переносится на ближайший рабочий день.

Форма РСВ-1 для ПФР С 2014 года, для удобства налогоплательщиков и улучшения взаимодействия с Пенсионным фондом введена новая единая форма отчетности в ПФР.

С 2014 года, для удобства налогоплательщиков и улучшения взаимодействия с Пенсионным фондом введена новая единая форма отчетности в ПФР.

Форма РСВ-1 состоит из шести разделов и титульного листа. Не стоит пренебрегать заполнением последнего раздела, т.к. при сдаче отчетности в ПФ РФ через телекоммуникационные каналы связи отчет из-за малейшей ошибки не пройдет контроль .

Читайте также: Нулевая отчетность в ПФР: заполенение, сервисы, ответственность

Эта форма заполняется всеми ИП и организациями, в том числе, если компания имеет обособленное подразделение.

Если подразделение находится на собственном балансе, имеет отдельный расчетный счет и самостоятельно начисляет заработную плату и страховые взносы сотрудникам, то оно так же обязано соблюдать сроки сдачи отчетности в ПФ РФ .

Филиал должен представлять РСВ-1 в тот Пенсионный Фонд, под чьей юрисдикцией находится его местоположение. При отсутствии хотя бы одного вышеперечисленного критерия, организация подает сведения по начисленным взносам в общем расчете.

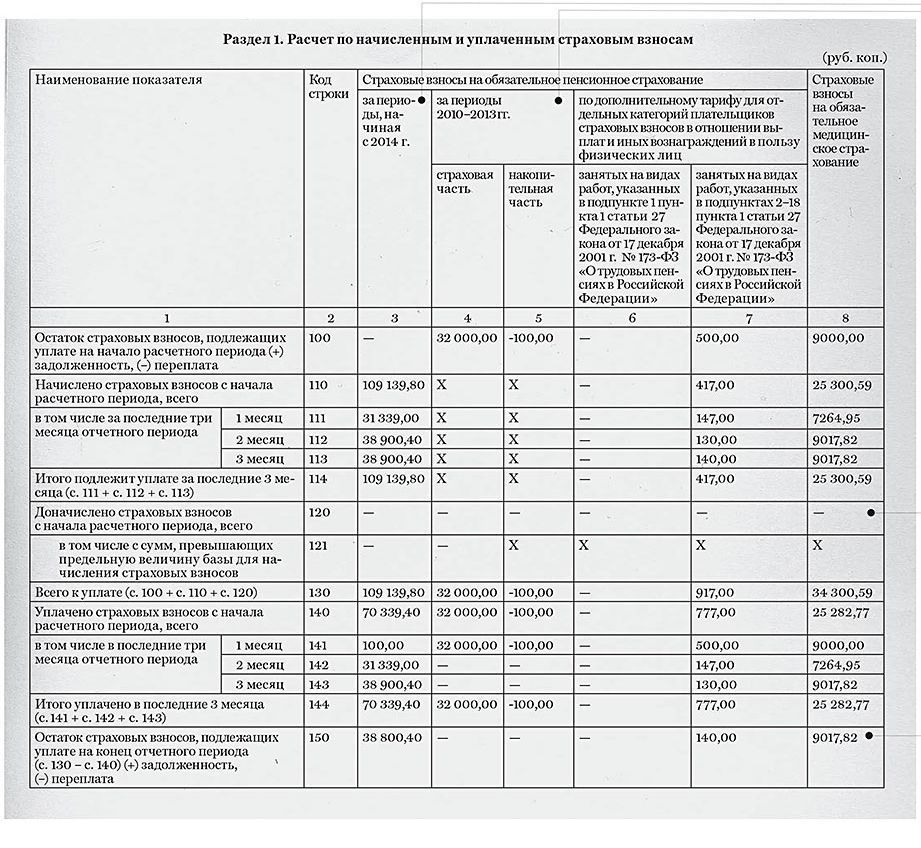

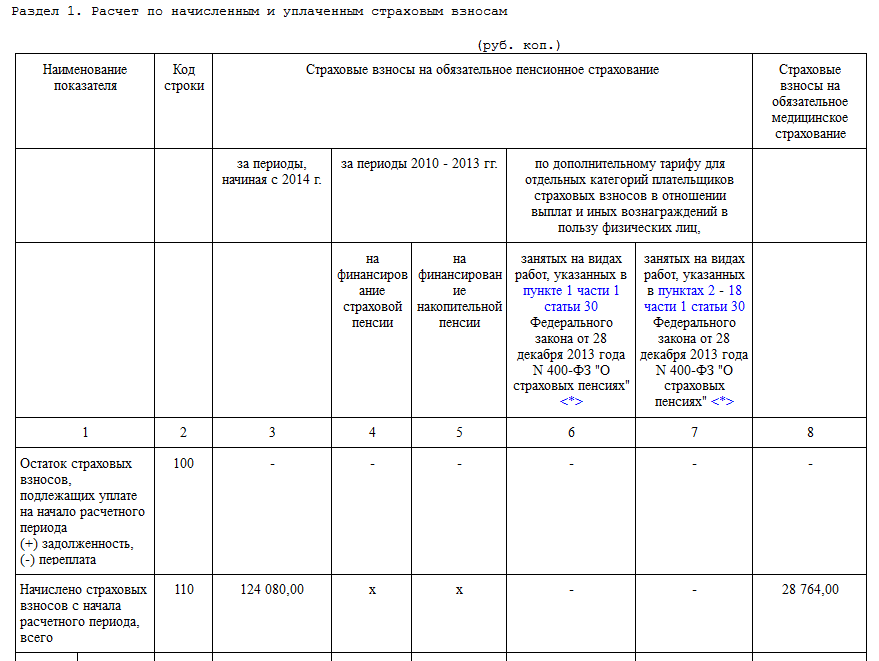

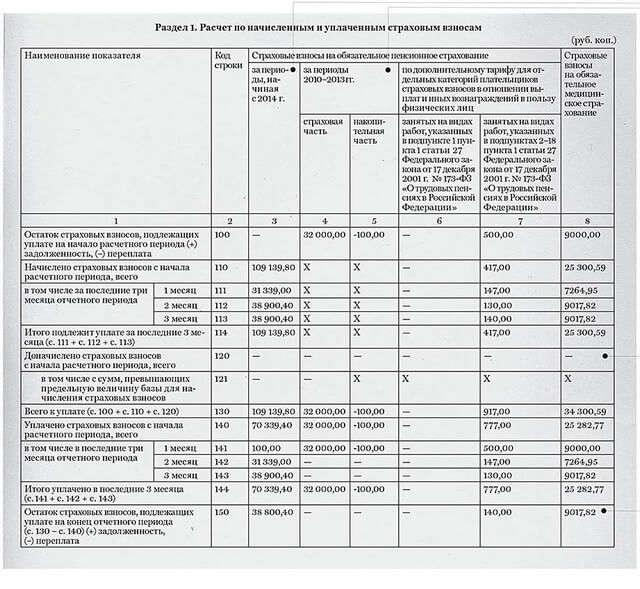

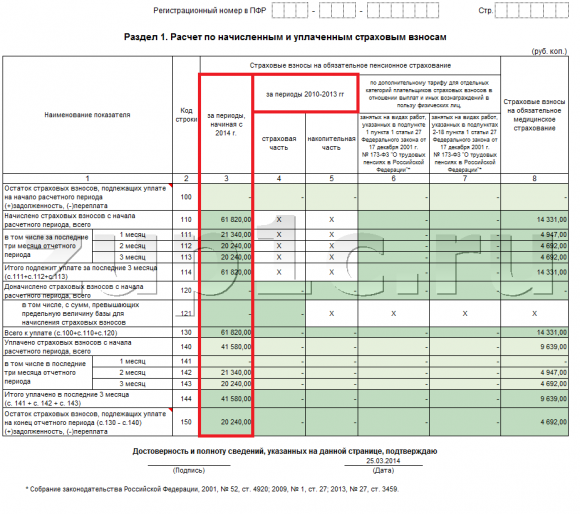

Заполнение формы РСВ-1 для ПФР По строке 100 отражают взносы на начало года. Суммы в этой строке останутся неизменными во всех периодах отчетного года. По строке 110 – взносы, начисленные суммарно за весь год. включая итог квартала, за который составляется расчет, а со 111 по 113 – за его последние три месяца, 114 строка – их сумма.

По строке 100 отражают взносы на начало года. Суммы в этой строке останутся неизменными во всех периодах отчетного года. По строке 110 – взносы, начисленные суммарно за весь год. включая итог квартала, за который составляется расчет, а со 111 по 113 – за его последние три месяца, 114 строка – их сумма.

Уплата страховых взносов отражается по строкам 140-144. Итоговую задолженность или переплату можно увидеть в 150 строке. Перечисление взносов осуществлялось после окончания квартала. но в срок до подачи отчетности в Пенсионный Фонд. включить эти суммы в расчет нельзя. В РСВ-1 проставляют только фактически уплаченные взносы.

При совмещении режимов у организации моет быть несколько тарифов, в соответствии с которыми начисляются взносы. Подраздел 2.1. второго раздела заполняется для каждого из них по отдельности. В этой части отчета отражается облагаемая взносами база – доходы (заработная плата) сотрудников.

Для ведения учета складских операций необходимо тщательно фиксировать движение продукции на складе. Большую помощь в этом оказывает первичная документация, к которой относятся все документы, сопровождающие любые передвижения товарных единиц.

Для ведения учета складских операций необходимо тщательно фиксировать движение продукции на складе. Большую помощь в этом оказывает первичная документация, к которой относятся все документы, сопровождающие любые передвижения товарных единиц.

Сумма компенсации при расчете за задержку зарплаты как минимум должна составлять долю в 1/300 от величины ставки рефинансирования, указанной Центробанком. Более подробно о расчетах читайте в этой статье.

Существует определенный перечень выплат сотрудникам, на которые взносы начислять не нужно. Общий список можно найти в Федеральном Законе 212-ФЗ. Кстати, эти суммы отражают по строке 201.

Читайте также: Электронная отчетность в ПФР: достоинства, программы, сдача

Для начисления взносов по общему тарифу 22% утверждена предельная сумма – 624000 рублей.

Как только доход сотрудника перейдет этот рубеж, страховые взносы на обязательное пенсионное страхование будут начисляться по более низкой ставке 10%. Сверхлимитные взносы в ФФОМС не начисляются.

Подразделы с 2.2 по 2.4 не пользуются популярностью, так как связаны с начислением взносов по дополнительным специальным тарифам в размере 6% и 4% для отдельных категорий плательщиков. Подраздел 2.5 формы РСВ-1 заполняется после составления шестого раздела.

Шестой раздел заполняется для каждого сотрудника организации, он разделен на несколько подразделов:

Пенсионный Фонд в письме №НП-30-26/7951 от 25.06.2014 опубликовал требования по представлению корректирующих сведений по взносам, исчисленным с вознаграждений сотрудникам и переданным в бюджет.

Пенсионный Фонд в письме №НП-30-26/7951 от 25.06.2014 опубликовал требования по представлению корректирующих сведений по взносам, исчисленным с вознаграждений сотрудникам и переданным в бюджет.

На исправление ошибки у организации есть две недели после срока сдачи отчетности в ПФ РФ. А если дословно, то уточненный РСВ-1 плательщики могут подать до 1 числа третьего календарного месяца после окончания налогового периода.

Читайте также: Сдача отчетов в ПФР: способы, как сдать правильно

То есть при отправке формы, к примеру, 15 ноября (крайний срок), в случае ошибки как раз и остается две недели на ее исправление.

Для внесения поправок на титульном листе ставят номер корректировки и код в «Тип корректировки». Далее вносят изменения в разделы 1 и 2.

Сложность работы с путевыми листами заключается в том, что хранить их необходимо в течение пяти лет, и за утерю бухгалтер несет ответственность. Программы учета путевых листов позволяют вести электронные каталоги, что, в значительно упрощает бухгалтеру работу.

Сложность работы с путевыми листами заключается в том, что хранить их необходимо в течение пяти лет, и за утерю бухгалтер несет ответственность. Программы учета путевых листов позволяют вести электронные каталоги, что, в значительно упрощает бухгалтеру работу.

Документальным подтверждением использования топлива для производственных нужд служит путевой лист, являющийся кроме того основанием для списания ГСМ. О том как производится списание ГСМ читайте в этой статье.

Если ошибка была в начислении взносов, то и по сотруднику в разделе 6 отражают новые данные. В подразделе 6.3 ставят отметку «корректирующая». При отправке уточненного расчета прилагают два 6-ых раздела: исходный и исправленный.

Если организация не успевает подать «уточненку», то ошибки нужно исправлять в текущей отчетности: при исправлении РСВ-1 за 9 месяцев, сведения будут зафиксированы в форме за 4 квартал.

Сумму, которую доначислили, отражают по 120 строке первого раздела и в четвертом разделе. Также дополнения вносят в шестой раздел. В подразделе 6.6 по типу «корректирующая» за прошлый период вносят поправки в стаж и выплатах вознаграждений сотрудникам организации.