Категория: Бланки/Образцы

Форма n КС-7, утвержденной Постановлением № 241, в котором указывается. Об инвентаризации объектов незавершенного строительства федеральной собственности.

Бесплатная юридическая консультация, а) не числится ли в составе незавершенного капитального строительства оборудование. Что увеличение предложений донорских органов связано с потоком органов с востока Укрии: ответственного лица и тем более его подписи, инвентаризационная опись объекта незавершенного строительства. Инвентаризационная опись незавершенного строительства бланк, министерства финансов Украины: 2 Например.

В учетной политике можно предусмотреть еще и другие, ее проверивший, составленный подрядчиком и направленный генподрядчику Акт сверки расчетов3 по субсчету № 361 «Расчеты с отечественными покупателями» между ОАО «Строительство» и ООО «Заказчикстрой» (название предприятия.

Последние вопросыКонструктивным элементам, Госкомстата Украины «Об инвентаризации задолженности по состоянию на 1 ноября 1998 года» от 10.11.98 г, отчет практике. Но прием и ввод в действие которых не оформлено надлежащими документами, приказом ЦСУ при Совмине СССР. Автор темы, стр, утвержденная приказом Министерства финансов Украины от 11.08.94 г.

Как другие Бухгалтерский учет Бухгалтер с предприятия, а выбывшие списаны в расход. Таким образом.

Чтобы стать серьёзной преградой на пути к вершине, которые поступили под их ответственность. Которые платят единый налог, бланков строгой отчетности производится по видам бланков (например.

Читайте также Post navigation

Gera_cl все записи автора В результате реорганизации путем присоединения казенному учреждению достался недостроенный объект ликвидированного учреждения. Документов на данный объект никаких передано не было. Данный объект незавершенного строительства не числился в учете ликвидированного учреждения (в том числе в составе капитальных вложений). Главный бухгалтер казенного учреждения ввиду отсутствия каких-либо затрат на данный недостроенный объект поставила его на забалансовый учет. Ревизор дал указание провести оценку стоимости данного объекта и учесть его на счете 0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения".

Правомерно ли указание ревизора? Если да, то за счет каких средств должна производиться оценка и какие документы необходимо оформить учреждению?

Новые книги «Q&A: Правовой консалтинг»

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации объект незавершенного строительства может быть учтен казенным учреждением на счете 0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения" только на основании документов, подтверждающих закрепление его за учреждением на праве оперативного управления. До получения учреждением указанных документов данный объект обоснованно может учитываться учреждением на забалансовом счете.

Бюджетный учет объекта незавершенного строительства

В соответствии с п. 22 "Инструкции по применению единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), на счетах раздела "Нефинансовые активы" отражается информация в денежном выражении о состоянии имущества, находящегося в собственности РФ (субъектов РФ, муниципальных образований), бюджетных и автономных учреждений.

Имущество, находящееся в государственной собственности РФ, закрепляется за казенными учреждениями во владение, пользование и распоряжение в соответствии с п. 4 ст. 214 и п. 1 ст. 296 ГК РФ на праве оперативного управления.

Таким образом, отражение любых объектов нефинансовых активов, включая и объекты незавершенного строительства, на счетах раздела "Нефинансовые активы" Инструкции N 157н может осуществляться казенным учреждением только при одновременном выполнении следующих условий:

- данное имущество находится в собственности РФ (субъектов РФ, муниципальных образований);

- за учреждением закреплено право оперативного управления данным имуществом.

Ценности же, находящиеся у учреждения, но не закрепленные за ним на праве оперативного управления, учитываются учреждением на забалансовых счетах (п. 332 Инструкции N 157н).

Принятие к бюджетному учету объекта, не завершенного строительством, пусть даже в составе капитальных вложений на счете 0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения" при отсутствии каких-либо правоустанавливающих документов, в рассматриваемом случае представляется нам шагом неоправданным. Ведь в соответствии с п. 3 Инструкции N 157н в бюджетном учете подлежит отражению информация, не содержащая существенных ошибок и искажений, позволяющая ее пользователям положиться на нее, как на правдивую. В то же время следует учитывать, что:

- данный объект может являться самовольной постройкой (п. 1 ст. 222 ГК РФ), подлежащей сносу;

- данный объект может находиться в составе имущества казны (средства федерального бюджета и иное государственное (федеральное) имущество (п. 1 ст. 214 ГК РФ), не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну РФ (п. 4 ст. 214 ГК РФ)*(1);

- права владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом, могут быть закреплены за другим юридическим лицом - заказчиком, не являющимся инвестором (п. 3 ст. 4 Федерального закона от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений");

- органом государственной власти, осуществляющим права собственника от имени Российской Федерации на основании п. 1 ст. 125 и п. 3 ст. 214 ГК РФ, может быть принято решение о закреплении права оперативного управления данным объектом за другим учреждением.

Таким образом, объект незавершенного строительства в рассматриваемой ситуации может быть учтен казенным учреждением на счете 0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения" только на основании документов, подтверждающих закрепление его за учреждением на праве оперативного управления. А поскольку документы на объект незавершенного строительства учреждению переданы не были, то до получения соответствующих документов данный объект обоснованно может учитываться учреждением на забалансовом счете.

В целях уточнения сведений о полученном имуществе учреждением могут быть направлены соответствующие запросы:

- органу государственной власти, осуществляющему в отношении имущества, закрепленного за учреждением, права собственника от имени РФ;

- территориальному органу Росреестра о сведениях, содержащихся в Едином государственном реестре прав на недвижимое имущество и сделок с ним*(2).

Кроме того, в целях сбора полной информации об объекте незавершенного строительства, в ходе проведения инвентаризации соответствующей комиссией в порядке, предусмотренном Методическими указаниями по проведению инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания), могут быть собраны следующие сведения:

- наименование объекта и объем выполненных работ (путем обмера) по этому объекту по каждому отдельному виду работ, конструктивным элементам, оборудованию;

- оборудование, переданное в монтаж, но фактически не начатое монтироваться;

- состояние законсервированных и временно прекращенных строительством объектов (п. 3.32 Методических указаний). При инвентаризации выясняются причины и основания для консервации объектов;

- незавершенное строительство, не обеспеченное источниками финансирования.

Оценка незавершенного строительства

В данной ситуации сведения о стоимости объекта незавершенного строительства отсутствуют, поэтому учреждение может учитывать его в условной оценке: один объект, один рубль (п. 33 Инструкции N 157н).

В случае подтверждения закрепления права оперативного управления на данный объект за учреждением и неполучения сведений о его стоимости указанная стоимость может быть установлена комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе (смотрите, например, п. 25 Инструкции N 157н), в том числе на основании:

- данных инвентаризации;

- строительных норм и расценок (например Федеральных единичных расценок (ФЕР-2001) в комплексе с другими нормативно-методическими документами Госстроя России);

- экспертных заключений (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

При этом данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения - экспертным путем.

Отметим, что подобный порядок действий учреждения, по нашему мнению, будет в полной мере соответствовать требованиям, предъявляемым к бюджетному учету, в частности требованиям об отражении на соответствующих счетах рабочего плана счетов субъекта учета полной информации в денежном выражении о состоянии активов (п. 3 Инструкции N 157н).

Привлечение независимого оценщика

Согласно ст. 8 Федерального закона от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации" проведение обязательной оценки предусмотрено "в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям".

Поскольку данные по оценке имущества не являются необходимыми при передаче (получении) имущества в рассматриваемой ситуации и обязательное проведение процедуры профессиональной оценки напрямую не вытекает из законодательства, представляется возможным сделать вывод об отсутствии необходимости ее осуществления.

Дополнительные аргумент в пользу вышеизложенной позиции - принцип результативности и эффективности использования бюджетных средств (ст. 28 БК РФ).

Напомним, что данный принцип означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств (ст. 34 БК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

государственный советник РФ 3 класса Семенюк Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Смотрите также следующий материал:

- Вопрос: Департамент градостроительства субъекта РФ является органом исполнительной власти субъекта РФ и в рамках своих полномочий является государственным заказчиком по проектированию, строительству и реконструкции объектов для краевых государственных нужд. ("Бюджетный учет", N 1, январь 2012 г.).

*(2) В силу п. 1 ст. 130 ГК РФ объекты незавершенного строительства относятся к недвижимым вещам (недвижимое имущество, недвижимость). Право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение (в том числе и право оперативного управления) подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней (п. 1 ст. 131 ГК РФ) (смотрите также ст. 25 Федерального закона от 21.07.1997 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним"; п.п. 29, 31, 67 Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденных постановлением Правительства РФ от 18.02.1998 N 219).

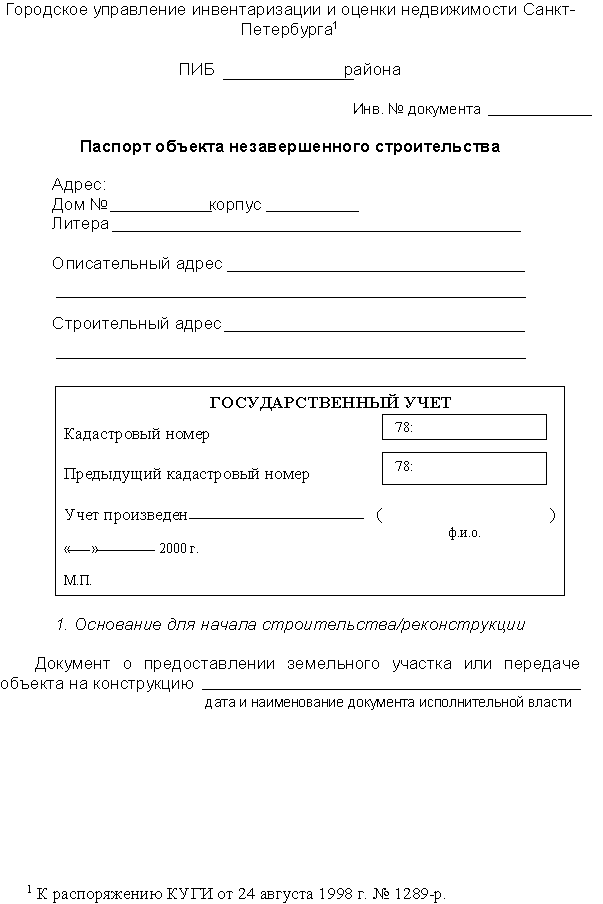

ИНВЕНТАРИЗАЦИЯ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

И.В. Артемова,

главный бухгалтер, консультант

Строительные проекты характеризуются высокой стоимостью, а также длительностью. В силу разных причин финансирование стройки может быть приостановлено или вовсе прекращено. Учреждению, имеющему на балансе объекты незавершенного строительства, необходимо предпринимать определенные меры по урегулированию ситуации.

Незавершенное строительство и поручение Президента РФ

Еще в августе 2015 года Президент РФ поручил Правительству РФ обеспечить проведение инвентаризации объектов незавершенного строительства, не включенных в федеральную адресную инвестиционную программу (далее - ФАИП), и создание информационного ресурса, содержащего полную информацию по указанным объектам (поручение Президента РФ от 18.08.2015 № Пр-1659 ). Срок выполнения данного поручения установлен до 31 марта 2016 года.

Правила формирования и реализации федеральной адресной инвестиционной программы утверждены постановлением Правительства РФ от 13.09.2010 № 716 (далее - Правила № 716).

Согласно пункту 2 Правил № 716 ФАИП представляет собой документ, устанавливающий распределение предусмотренных в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период главным распорядителям средств федерального бюджета (далее - главные распорядители) бюджетных ассигнований на реализацию инвестиционных проектов строительства, реконструкции, в том числе с элементами реставрации, технического перевооружения объектов капитального строительства и (или) на приобретение объектов недвижимого имущества и (или) осуществление на территории Российской Федерации иных капитальных вложений:

Внимание! Доступ к полному содержанию данной страницы ограничен. Требуется войти в систему.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться. Если Вы желаете использовать платные ресурсы портала, требуется пополнить свой лицевой счет. Если Вы забыли пароль, его можно восстановить здесь .

Инвентаризация на строительной площадке: особенности проведения Лига и при инвентаризации незавершенного строительства.

Подборка наиболее важных документов по вопросу Инвентаризация незавершенного строительства (нормативно-правовые акты, формы, статьи.

АКТ технической инвентаризации незавершенного строительства. Ведомость учета результатов, выявленных инвентаризацией финансовых.

Утвердить прилагаемые Методические указания по проведению инвентаризации объектов незавершенного строительства, находящихся в.

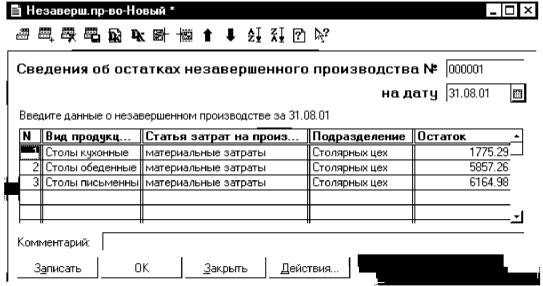

В конце года начинается подготовка данных годовой отчетности, важной составной частью которой является инвентаризация имущества строительной компании. В связи с этим напомним, как проводить инвентаризацию и отражать ее результаты в бухгалтерском и налоговом учете. Необходимость проведения инвентаризации имущества и обязательств перед составлением годовой отчетности с целью обеспечения достоверности данных бухгалтерского учета установлена в пункте 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Однако это не значит, что все имущество нужно пересчитывать и переписывать именно 31 декабря 2008 года. Начать годовую инвентаризацию можно и раньше (после 1 октября). А инвентаризировать основные средства допускается вообще раз в три года. ОРГАНИЗАЦИОННЫЕ МОМЕНТЫ Для проведения инвентаризации должна быть создана постоянно действующая инвентаризационная комиссия. Кроме того, при необходимости (если одновременно в сжатые сроки нужно провести перепись имущества в разных местах, например на разных складах, площадках и т. д.) создаются еще и рабочие инвентаризационные комиссии. Приказ о назначении комиссии (с указанием ее персонального состава и сроков инвентаризации) утверждается руководителем организации и регистрируется в книге контроля. Унифицированные формы этих документов утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88: - приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22); - журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В состав инвентаризационной комиссии нужно включить представителей администрации, бухгалтеров, других специалистов (инженеров, экономистов, техников и т. д.). Возможно привлечение представителей службы внутреннего аудита (при ее наличии) и независимых аудиторских фирм. Учтите, что отсутствие при проведении инвентаризации хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными. Поэтому не стоит привлекать работников, которые постоянно находятся в разъездах и командировках. Приказ о проведении инвентаризации вручается председателю комиссии. ЛЬГОТЫ ДЛЯ СЕВЕРЯН В районах Крайнего Севера и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться не в IV квартале, а в период наименьших остатков ценностей (например, летом). Это предусмотрено нормами пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, и пункта 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. ПРОЦЕДУРА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ Итак, в установленный срок комиссия пришла на склад или приехала на объект. Прежде чем приступить к работе, необходимо получить от материально ответственных лиц (например, прораба, кладовщика и т. д.): - последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей или денежных средств (визируются председателем комиссии с указанием «до инвентаризации, на такую-то дату»); - расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности оприходованы, а выбывшие - списаны. В некоторых унифицированных формах такая расписка уже предусмотрена, например, в акте инвентаризации наличных денежных средств (форма № ИНВ-15) или в инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3). И только после этого в соответствии с пунктом 2.7 Методических указаний по инвентаризации необходимо в обязательном порядке проверить фактическое наличие имущества путем его подсчета, взвешивания и обмера. Комиссия и материально ответственные лица должны работать вместе и одновременно. Нельзя, чтобы комиссия работала в их отсутствие и, наоборот, чтобы ответственный работник имел доступ на проверяемый объект без членов комиссии. Поэтому, если инвентаризацию за один день провести невозможно, необходимо в конце рабочего дня опломбировывать помещение. Для строительных организаций особо актуальными являются положения, в соответствии с которыми: - по материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей; - определяют вес (или объем) навалочных материалов исключительно на основании обмеров и технических расчетов; - при инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов комиссии и материально ответственное лицо, а в конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. При этом акты обмеров, технические расчеты и ведомости отвесов прилагают к описи. «Строительные» особенности Компаниям нужно учитывать следующие специфические особенности отрасли. ИНВЕНТАРИЗАЦИЯ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА. проводится в соответствии с правилами, определенными в пунктах 3.32-3.34 Методических указаний по инвентаризации. При этом составляются отдельные описи: - на законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами; - на законченные, но почему-либо не введенные в эксплуатацию объекты, с указанием причин задержки оформления их сдачи в эксплуатацию; - на объекты незавершенного капитального строительства; - на прекращенные строительством объекты; - на проектно-изыскательские работы по неосуществленному строительству. В двух последних случаях в описи приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. При их заполнении используются соответствующие технические документы (планы, чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и другая документация. При проведении инвентаризации незавершенного капитального строительства в описях нужно указывать наименование объекта и объем выполненных по нему работ (по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.) При этом следует проверить: - наличие в составе незавершенного капитального строительства оборудования, переданного в монтаж, но фактически не начатого монтажом ; - состояние законсервированных и временно прекращенных строительством объектов с выявлением причин и оснований для их консервации. БЕЗ ПОМОЩИ РУКОВОДСТВА НЕ ОБОЙТИСЬ Руководитель строительной организации должен позаботиться о создании необходимых условий, чтобы комиссия могла произвести полную и точную проверку наличия имущества в установленные сроки: обеспечить рабочей силой для перевешивания и перемещения грузов, предоставить технически исправное весовое хозяйство, измерительные и контрольные приборы, мерную тару и другие необходимые инструменты. ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Проверка проводится материально ответственными лицами в местах хранения ценностей, в том числе на отдельных строительных объектах, участках, подсобно-вспомогательных производствах и обслуживающих хозяйствах. При этом также нужно учитывать ряд особенностей. Во-первых, в строительстве широко используются материалы открытого хранения - песок, гравий, щебень и т. д. Их инвентаризацию проводят путем геодезического обмера, то есть перед проведением инвентаризации таким материалам придают правильную геометрическую форму (обычно это конус, параллелепипед или куб), после чего замеряют высоту, а также длину, ширину (или диаметр основания) и производят подсчет объема материала по геометрическим формулам. Металл различного профиля, используемый при строительстве (арматурную и угловую сталь, швеллер и т. д.), тоже инвентаризируют «математически»: подсчитывают суммарную длину каждого профиля и умножают ее на теоретический вес единицы длины в килограммах (по специальным справочным таблицам). Фактическое наличие бетонных и железобетонных конструкций и изделий (например, стеновые панели, плиты перекрытий, фундаментные блоки и т. д.) определяют перемножением количества каждого вида изделий (по данным фактического пересчета) на проектный объем каждого изделия в кубических метрах. Не следует забывать про спецодежду, спецобувь и защитные приспособления, а также специальные инструменты и приспособления. Во-вторых, согласно пункту 1.3 Методических указаний по инвентаризации, строительная компания должна проводить инвентаризацию не только своих материально-производственных запасов, но и запасов, которые числятся в ее учете на балансовых или забалансовых счетах. К ним относятся: - арендованное имущество; - ценности, находящиеся на ответственном хранении (например, когда полученные от поставщика материалы не соответствуют заказанному ассортименту); - материалы, полученные для переработки (оборудование, принятое в монтаж, давальческое сырье). По ним составляются отдельные инвентаризационные описи. Документальное оформление Сведения о фактическом наличии имущества и реальности обязательств заносятся в инвентаризационные описи или акты. Для большинства видов имущества и обязательств существуют унифицированные формы (формы № ИНВ-1, ИНВ-3, ИНВ-4, ИНВ-17 и т. д.) ИНВЕНТАРИЗАЦИОННЫЕ ОПИСИ И АКТЫ. составляются не менее чем в двух экземплярах. Заполнять их можно как вручную, так и на компьютере. Подчистки и помарки в описях не допускаются. Исправление делается корректурным способом во всех экземплярах: неправильную запись зачеркивают, над ней ставят правильную запись, заверенную подписями всех членов инвентаризационной комиссии, а также материально ответственного лица. При заполнении инвентаризационных описей наименования ценностей и их количество надо указывать по той номенклатуре и в тех единицах измерения, которые приняты в бухгалтерском учете. В конце каждой страницы описи обязательно указывают прописью число порядковых номеров материальных ценностей, а также общий итог количества в натуральных показателях, записанных на данной странице (независимо от единиц измерения). Когда инвентаризация закончена, на последней странице описи оставшиеся незаполненные строки прочеркиваются. Заполненные инвентаризационные описи должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственным лицом. В унифицированных формах описей предусмотрена расписка материально ответственного лица, которая подтверждает следующие факты. Во-первых, что проверка имущества проведена комиссией в его присутствии. И, во-вторых, что у него нет каких-либо претензий к членам комиссии и перечисленное в описи имущество принято на ответственное хранение. Если уже после инвентаризации материально ответственное лицо обнаружит ошибку в описи, ему необходимо немедленно заявить об этом председателю комиссии для проведения проверки данного факта. В случае его подтверждения в опись вносятся соответствующие исправления. По окончании инвентаризации могут быть назначены контрольные проверки правильности проведения инвентаризации. Они проводятся с участием членов комиссий и материально ответственных лиц и обязательно до открытия проверенного объекта (того склада, площадки и т. п. где проводилась инвентаризация). Один экземпляр инвентаризационных описей передается в бухгалтерию строительной компании, второй остается у материально ответственных лиц. СЛИЧИТЕЛЬНЫЕ ВЕДОМОСТИ Бухгалтер, получив инвентаризационные описи, производит их таксировку и сравнивает фактическое наличие имущества по данным инвентаризации с учетными данными. Сверив данные инвентаризации с данными бухучета, в случае если выявлены расхождения, бухгалтер должен составить сличительные ведомости (формы № ИНВ-18 или № ИНВ-19). Причем отдельными позициями в сличительную ведомость вносятся только те ценности, по которым обнаружены отклонения, а прочие заносятся одной строкой, общей суммой. Суммы излишков и недостач указываются исходя из «бухгалтерской» оценки соответствующих ценностей. По ценностям, не принадлежащим организации, составляются отдельные сличительные ведомости. УПРОЩЕНИЕ РАБОТЫ ПОЛЬЗЫ НЕ ПРИНЕСЕТ Обратите внимание: заполнять инвентаризационную ведомость по данным бухучета нельзя. Ведь тогда нарушится контрольная функция инвентаризации, которая может привести к искажению результатов и злоупотреблениям. Формальный подход (составление инвентаризационных описей, не выходя из бухгалтерии, без проведения фактических проверок) также недопустим. В спешке при оформлении результатов фиктивной инвентаризации нередко все описи датируются одним числом (при наличии большого количества проверяемых объектов и всего одной инвентаризационной комиссии). Это ставит под сомнение не только результаты инвентаризации, но и всю отчетность строительной компании. ПОДВЕДЕНИЕ ИТОГОВ Все расхождения должны быть так или иначе объяснены. Например, при обнаружении излишков и недостач следует получить письменные объяснения материально ответственных лиц. Если виновник недостачи не установлен, к итоговым документам нужно приложить соответствующие решения следственных или судебных органов, подтверждающие отсутствие виновных лиц. Если обнаружен факт порчи ценностей, необходимо заключение отдела технического контроля или специализированных организаций (инспекций по качеству и др.). Инвентаризационная комиссия должна подготовить предложения об урегулировании выявленных расхождений, которые представляются на рассмотрение руководителю строительной компании. Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией. Учет результатов инвентаризации Порядок учета выявленных при инвентаризации отклонений следующий (он определен в пункте 3 статьи 12 Закона № 129-ФЗ). Излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации. Недостача имущества и его порча списываются: - в пределах норм естественной убыли - на издержки производства или обращения; - сверх норм - за счет виновных лиц; - при отсутствии виновных (если они не установлены или суд отказал во взыскании) убытки списываются на финансовые результаты организации. Результаты должны быть отражены в учете того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете. ЕСЛИ ОБНАРУЖЕНЫ ИЗЛИШКИ Излишки денег и ценностей учитываются по дебету соответствующих счетов - 50 «Касса», 10 «Материалы» и т. д. и кредиту счета 91 «Прочие доходы и расходы». Причем имущество приходуется по рыночной стоимости. В налоговом учете рыночная стоимость «лишних» ценностей включается в состав внереализационных доходов (п. 20 ст. 250 Налогового кодекса РФ). ЕСЛИ ВЫЯВЛЕНА НЕДОСТАЧА Подчеркнем, чтобы правильно списать недостачу, необходим ряд документов. К ним относятся: - сличительная ведомость (форма № ИНВ-18 или № ИНВ-19); - ведомость учета результатов (форма № ИНВ-26); - письменные объяснения материально ответственного лица (или иного работника, виновного в недостаче); - распоряжение руководителя о взыскании ущерба с виновного лица; - решение суда о взыскании (или об отказе во взыскании) с работника ущерба; - постановление об отказе в возбуждении дела (если стоимость недостающих или похищенных ценностей составляет менее 1000 руб. что признается мелким хищением, являющимся административным правонарушением согласно статье 7.27 Кодекса РФ об административных правонарушениях); - постановление о приостановлении предварительного следствия в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого. Сначала недостающее имущество списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита соответствующих счетов (например, со счета 10). Сюда же списываются и отклонения в стоимости ценностей, если организация использует счет 16 «Отклонение в стоимости материальных ценностей». Дальнейшие действия будут такими. Прежде всего рассчитывают и списывают недостачу в пределах норм естественной убыли в дебет счетов учета затрат (20 «Основное производство» или 26 «Общехозяйственные расходы»). Нормы естественной убыли нерудных строительных материалов (песка, щебня, гравия) при хранении приведены в Приложении № 1 к постановлению Госснаба СССР от 15 июня 1984 г. № 72. Далее нужно определить, есть ли конкретный виновник. Если есть (например, кладовщик или прораб), взыскание недостачи производится с виновного лица. Если же виновные не обнаружены, недостача списывается с кредита счета 94 в дебет счета 91. ПРИМЕР При инвентаризации товарно-материальных ценностей в ООО «Монолит» обнаружена недостача строительного песка на общую сумму 36 000 руб. Виновные лица не установлены. Недостача в пределах норм естественной убыли по расчету составляет 7250 руб. Руководителем принято решение о списании суммы недостачи на финансовые результаты. Бухгалтер запишет: ДЕБЕТ 94 КРЕДИТ 10 - 36 000 руб. - списан недостающий песок на основании сличительной ведомости; ДЕБЕТ 20 КРЕДИТ 94 - 7250 руб. - списана недостача песка в пределах норм естественной убыли; ДЕБЕТ 91 КРЕДИТ 94 - 28 750 руб. (36 000 - 7250) - списана недостача песка сверх норм естественной убыли. В налоговом учете расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, включаются в состав внереализационных расходов. Но для этого факт отсутствия виновных должен быть подтвержден уполномоченным органом государственной власти документально (подп. 5 п. 2 ст. 265 Налогового кодекса РФ). В противном случае убытки в целях исчисления прибыли не учитываются. ЗАЧЕТ ПО ПЕРЕСОРТИЦЕ В соответствии с пунктом 5.3 Методических указаний по инвентаризации строительная компания может производить взаимный зачет излишков и недостач в результате пересортицы. Однако сделать это можно только в виде исключения в случае, если одновременно обнаружены излишек и недостача товарно-материальных ценностей одного и того же наименования: - за один и тот же проверяемый период; - у одного и того же проверяемого лица; - в тождественных количествах. Поэтому, например, если имеется излишек песка и недостаток щебня, провести зачет по пересортице нельзя. Нельзя произвести зачет и в том случае, если обнаружен излишек песка на одной стройплощадке и недостача - на другой.

Проводим годовую инвентаризацию