Категория: Бланки/Образцы

Инвентаризация – это операция сверки фактического наличия продуктов на складе с учетными данными. Инвентаризация является одним из основных элементов системы контроля товарных запасов предприятия и действий персонала.

Инвентаризация может быть полной или выборочной. При полной инвентаризации с учетными данными сверяют остатки всех продуктов на выбранном складе. А при выборочной инвентаризации с учетными данными сверяют только те продукты, которые пользователь включил в сличительную ведомость.

Операции инвентаризации продуктов на складах оформляются актами инвентаризации .

В акт инвентаризации вносят сведения о фактическом наличии продуктов на складе (заполняется сличительная ведомость). Эти фактические данные сверяют с объемами и количеством продуктов, числящимися по учету. На основании этой сверки выявляются недостачи и излишки продуктов, производится корректировка складских остатков продуктов .

В фактическую спецификацию (сличительную ведомость) акта инвентаризации вносят фактические остатки продуктов на складе на момент проведения инвентаризации. После обработки складским механизмом автоматически заполняется учетная спецификация акта инвентаризации.

При проведении полной инвентаризации в учетную спецификацию вносятся, во-первых, те продукты из сличительной ведомости, у которых обнаружены расхождения фактических и учетных объемов, и, во-вторых, все продукты, которые числятся по учету, но не были включены в сличительную ведомость.

А если производится частичная инвентаризация, то в учетную спецификацию вносятся только те продукты из сличительной ведомости, у которых обнаружены расхождения объемов с учетными данными.

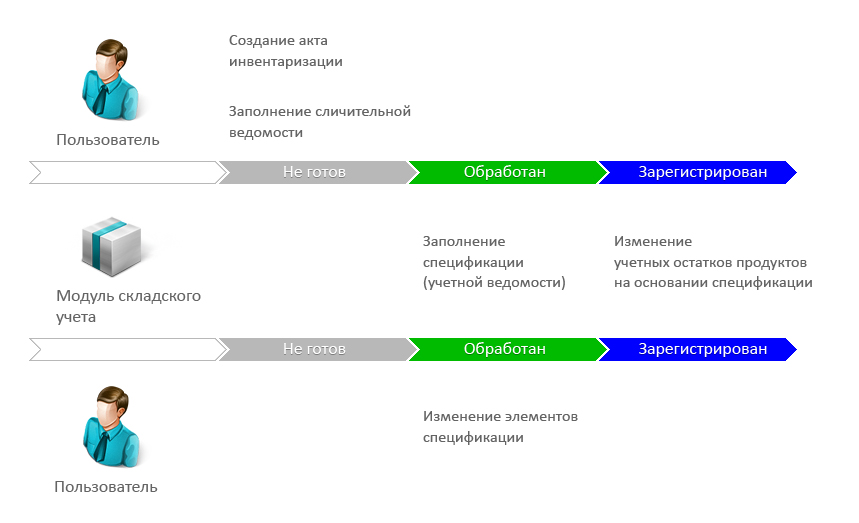

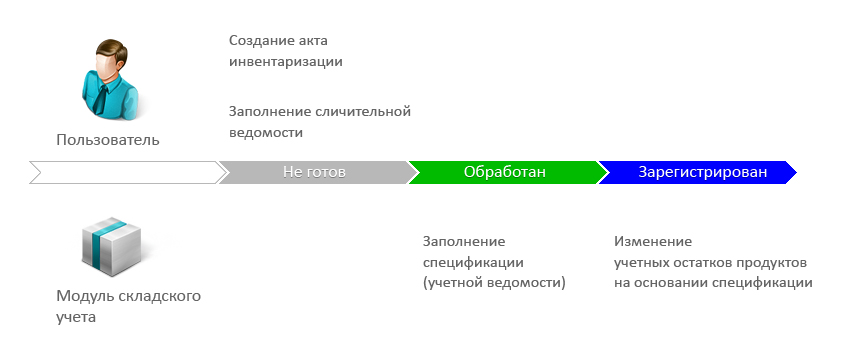

Статус акта инвентаризации отражает текущее состояние документа. В отличие от других складских документов, статус акта инвентаризации может принимать одно из четырех значений:

«Не готов» – документ доступен для внесения изменений.

«Оформлен» – документ временно недоступен для внесения изменений и недоступен для проводки по складу.

«Обработан» – документ доступен для обработки сличительной ведомости, в документе заполнена и доступна для изменения учетная спецификация.

«Зарегистрирован» – документ недоступен для внесения изменений, доступен для проводки по складу.

Проводка акта инвентаризации проводится в два этапа: на первом формируется учетная спецификация, на втором – в учетные данные (складские остатки) вносятся изменения на основании учетной спецификации.

Рисунок 12.213. Полная последовательность операций, выполняемых с актом инвентаризации пользователем

Статус «Не готов» присваивается акту инвентаризации при создании. Пока акт инвентаризации обладает этим статусом, пользователь может изменять его атрибуты, а также работать со сличительной ведомостью: добавлять в нее новые продукты, изменять атрибуты ранее внесенных продуктов, удалять их из сличительной ведомости.

Присвоение акту инвентаризации статуса «Оформлен» делает его недоступным для внесения изменений и обработки модулем складского учета. Этот статус позволяет зафиксировать текущее состояние документа до тех пор, пока это нужно пользователю.

После заполнения сличительной ведомости пользователь присваивает акту инвентаризации статус «Обработан». Документ становится доступным для обработки модулем складского учета. В результате обработки формируется спецификация (панель «Спецификация» ). В нее вносятся только те продукты, у которых выявлено расхождения между учетными данными и объемы, указанными в сличительной ведомости.

Пока акт инвентаризации обладает статусом «Обработан» в фактическую спецификацию можно вносить изменения. А элементы сличительной ведомости доступны только для просмотра.

Недостающие продукты будут списаны по себестоимости, а для приходуемых необходимо указывать приходные цены. После внесения цен на приходуемые продукты документ можно зарегистрировать.

После присвоения акту инвентаризации статуса «Зарегистрирован» документ становится доступным для проведения второго этапа проводки по складу. На этом этапе учетные объемы продуктов корректируются в соответствии с данными учетной спецификации (панель «Спецификация» ). Учетные объемы продуктов, подлежащих уменьшаются на величину объема, указанную в учетной спецификации. Учетные объемы продуктов, подлежащих оприходованию, - увеличиваются.

Если акту инвентаризации присвоен статус «Зарегистрирован». то его атрибуты не могут быть изменены, за исключением статуса самого документа. Элементы сличительной ведомости и учетной спецификации доступны только для просмотра.

Статус «Зарегистрирован» может быть непосредственно присвоен документу со статусом «Не готов». В этом случае автоматически формируется учетная спецификация (панель «Спецификация» ), а затем данные из этой спецификации используются для корректировки учетных объемов продуктов.

Рисунок 12.214. Процесс обработки акта инвентаризации без внесения изменений в учетную спецификацию

Для редактирования сличительной ведомости нужно вновь присвоить документу статус «Не готов». При этом «Спецификация» будет удалена. После внесения необходимых изменений можно вновь установить статус «Обработан». тогда «Спецификация» будет вновь создана в результате обработки данных складским механизмом.

Если пользователь удаляет акты инвентаризации из списка документов, то во время проводки этих документов по складу им присваивается статус «Удален» .

Акты инвентаризации можно создавать на точке обслуживания (в программе Tillypad XL POS ). На точке обслуживания можно проводить только частичные инвентаризации. Перечень складов, на которых может быть проведена инвентаризация, определяется настройками прав доступа сотрудника, зарегистрировавшегося на точке обслуживания.

Продукты, входящие в спецификацию акта инвентаризации, также обладают статусами. Эти статусы устанавливаются автоматически, по результатам обработки документа модулем складского учета.

Статус элемента спецификации документа может принимать следующие значения:

«ОК» – устанавливается в результате успешной обработки.

«Необходимо ввести сумму прихода» – устанавливается, если не была указана стоимость приходуемых продуктов.

«Не хватает остатка на складе» – устанавливается, если складские остатки продукта меньше, чем указано в спецификации акта инвентаризации.

«С момента последней обработки значение учетного остатка изменилось» – устанавливается в случае изменения складских остатков продукта в процессе проводки документа по складу.

Для работы с актами инвентаризации продуктов на складах используется список документов Акты инвентаризации .

Р№ Tillypad 2008-2012

Методическими указаниями №119н предусмотрено, что при ведении натурально-стоимостного учета материальных запасов могут применяться два метода: сортовой и партионный.

При сортовом методе учет товарно-материальных ценностей ведется на карточках сортового учета, в которых отражается наличие и движение ценностей.

При партионном методе учет ведется в порядке, предусмотренном для сортового метода учета, с той лишь разницей, что учет организуется по каждой партии товарно-материальных ценностей. Под партией следует понимать ценности, поступившие одновременно по одному либо нескольким документам.

СОРТОВОЙ МЕТОД УЧЕТА

С точки зрения разделения складского и бухгалтерского учета учет материальных ценностей может вестись:

1) количественно-суммовым методом: на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей.

Для учета с применением оборотных ведомостей Методическими указаниями №119н предусмотрено два варианта.

При первом варианте на складах и в подразделениях организации ведется только количественный учет. Первичные учетные документы по движению материальных ценностей материально-ответственные лица складов и подразделений сдают в бухгалтерскую службу.

В бухгалтерской службе ведется количественно-суммовой учет, что дублирует складской учет. В бухгалтерии ведутся карточки количественно-суммового учета, открываемые на каждый номенклатурный номер материальных ценностей, и заполняемые на основании первичных документов, сданных складами и подразделениями. В карточках выводятся обороты за месяц и остатки на начала следующего периода, на основании карточек составляются оборотные ведомости по каждому складу и подразделению.

По итогам данных оборотных ведомостей в бухгалтерии составляется сводная оборотная ведомость в целом по всем складам и подразделениям организации. Данные сводной оборотной ведомости сверяются с данными синтетического учета материальных ценностей. Помимо этого ежемесячно производится сверка данных в карточках, которые ведутся в бухгалтерии, с данными складских карточек.

При втором варианте карточки в бухгалтерии не ведутся. Приходные и расходные документы группируются по номенклатурным номерам, производится подсчет итоговых данных за месяц по приходу и расходу, полученные данные записываются в оборотную ведомость. Затем, как и в первом варианте, составляется сводная оборотная ведомость и производится сверка данных оборотной ведомости с данными карточек складского учета.

2) сальдовым методом:

· на складах организуется только количественный учет по видам ценностей – номенклатурным номерам;

· бухгалтерия ведет только суммовой учет – в денежном выражении.

При сальдовом методе учета на складах и в подразделениях организации материально-ответственные лица, на основании первичных учетных документов ведут количественный учет в карточках или в книгах складского учета. По окончании отчетного периода первичные документы по движению материальных ценностей сдаются в бухгалтерию.

В бухгалтерии организации при сальдовом методе количественный и суммовой учет движения материальных ценностей по номенклатурным номерам не ведется, оборотные ведомости по номенклатуре не составляются. Учет материальных ценностей ведется только в денежном выражении в разрезе групп, субсчетов и балансовых счетов учета материальных ценностей. Сотрудник бухгалтерии, ведущий учет по данному складу или подразделению, проверяет первичные документы, принятые от материально-ответственных лиц, проводит сверку первичных документов с записями в складских карточках, проверяет правильность выведенных остатков и подтверждает это своей подписью.

Количественные остатки материальных ценностей на основании карточек или книг складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость или книгу сотрудником бухгалтерии или заведующим складом. На основании итогов сальдовых ведомостей составляется сводная сальдовая ведомость по группам материалов, субсчетам, синтетическим счетам учета материальных ценностей, а также по складам и подразделениям в целом. Данные сальдовых ведомостей и сводных сальдовых ведомостей должны ежемесячно сверяться с данными синтетического учета.

Следует обратить внимание, что в организациях одновременно могут применяться оба метода, то есть в одних складах и подразделениях учет может быть организован с применением оборотных ведомостей, а в других – учет сальдовым методом.

Сортовой способ учета на складах применяется в том случае, если хранение материальных ценностей организовано по наименованию и сортам без учета времени поступления и цены их приобретения. При этом материально-ответственные лица на каждую номенклатуру ценностей заводят новую карточку складского учета. Номенклатуры в данном случае различаются не только по типу и марке товара, но и по сорту, единице измерения, цвету и другим характеристикам.

Карточки складского учета открываются на год. Снабженческо-сбытовая служба, открывающая карточку, проставляет в ней номер склада, полное наименование материальных ценностей, сорт, марку, размер, номенклатурный номер, единицу измерения, учетную цену и другие необходимые реквизиты. Следует учесть, что на каждый номенклатурный номер открывается отдельная карточка складского учета. Карточки регистрируются бухгалтерией в специальном реестре, при этом на карточке проставляется ее номер и виза работника бухгалтерии.

Заведующий складом или кладовщик получает карточки складского учета под расписку в реестре и заполняет в них реквизиты, характеризующие места хранения материальных ценностей.

Когда первый лист карточки заполнен, для дальнейшего отражения движения материальных ценностей открывается второй и последующий листы этой же карточки. Листы нумеруются и скрепляются.

При сортовом способе хранения экономично используется складская площадь, возможно более оперативное управление остатками материальных ценностей, вместе с тем трудно различить материальные ценности одного сорта, поступившие по разным ценам. При сортовом способе хранения выбор ценностей для реализации осуществляется произвольно. При этом возможно использование для оценки методов средней цены, цены единицы запасов, ФИФО (по ценам первых закупок), ЛИФО (по ценам последних закупок).

Записи в карточку складского учета делаются на основании любого первичного документа (каждого приходного или расходного ордера) или накопительных ведомостей при большом объеме записей. На складах с небольшим ассортиментом и незначительным количеством операций материально-ответственные лица могут вести учет непосредственно в товарном отчете (при этом карточки складского учета и складские книги не ведутся).

ПАРТИОННЫЙ МЕТОД УЧЕТА

Мы уже отмечали, что учет материальных ценностей при партионном методе учета ведется в таком же порядке, как и при сортовом методе, но отдельно по каждой партии материальных ценностей.

Данный метод должен одновременно применяться и на складе, и в бухгалтерии.

При партионном способе учета каждая партия материальных ценностей на складе хранится отдельно. Партией считается однородный товар, поступивший по одному транспортному документу. При этом товары, поступившие одним видом транспорта (в одной автоколонне, железнодорожном вагоне, судне, барже), независимо от количества транспортных документов (железнодорожных, водных накладных, коносаментов и так далее), а также товары одного наименования, поступившие одновременно по нескольким транспортным документам одного поставщика без расхождений по количеству и качеству допускается считать одной партией.

Каждую партию регистрируют в журнале поступающих материальных ценностей. Порядковый номер регистрации является одновременно номером этой партии. Он указывается в расходных документах рядом с наименованием ценностей, отпущенных из данной партии.

На каждую партию материально-ответственное лицо открывает партионную карту в двух экземплярах: один – для склада, другой – для бухгалтерии. Формы партионных карт и порядок занесения в них информации зависят от вида товара.

Записи в приходной части партионной карты заносят на основании сопроводительного документа к поступившим материальным ценностям с указанием его номера и даты, номера склада, лица, принявшего товар, поставщика, количества ценностей (по наименованиям, сортам и ценам), места хранения.

В расходной части партионной карты указывают дату отпуска и номер документа, количество отпущенных ценностей в натуральных показателях, итог за месяц и остатки на конец месяца; подсчет остатков может вестись нарастающим итогом после каждого отпуска материальных ценностей.

После полного отпуска со склада материальных ценностей каждой партии партионная карта закрывается материально — ответственным лицом. Составляется акт об израсходовании материальных ценностей конкретной партии, который подписывается заведующим складом. Форма акта зависит от вида материальных ценностей и наличия отклонений от оприходованного количества. Акт вместе с партионной картой материально-ответственное лицо передает в бухгалтерию на проверку.

Если при проверке данной партии выявляется недостача материальных ценностей в пределах норм естественной убыли, её списывают за счет организации, а недостача сверх норм естественной убыли взыскивается с материально-ответственного лица. Излишки, выявленные при проверке, приходуют.

Партионный учет позволяет определить результаты расходования партии материальных ценностей без проведения инвентаризации (так как фактически инвентаризация производится локально при закрытии каждой партии). Данный вид учета усиливает контроль над сохранностью ценностей, способствует снижению потерь. Однако этот способ учета не позволяет рационально использовать складскую площадь, отсутствует возможность оперативного управления запасами (в результате хранения определенного вида ценностей в разных местах и отражения информации по ним в нескольких партионных картах

Для документального оформления проведения инвентаризации и отражения ее результатов в бухгалтерском учете организации применяются типовые унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 18 августа 1998 года №88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Порядок проведения инвентаризации и отражение в учете ее результатов регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина Российской Федерации от 13 июня 1995 года №49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств".

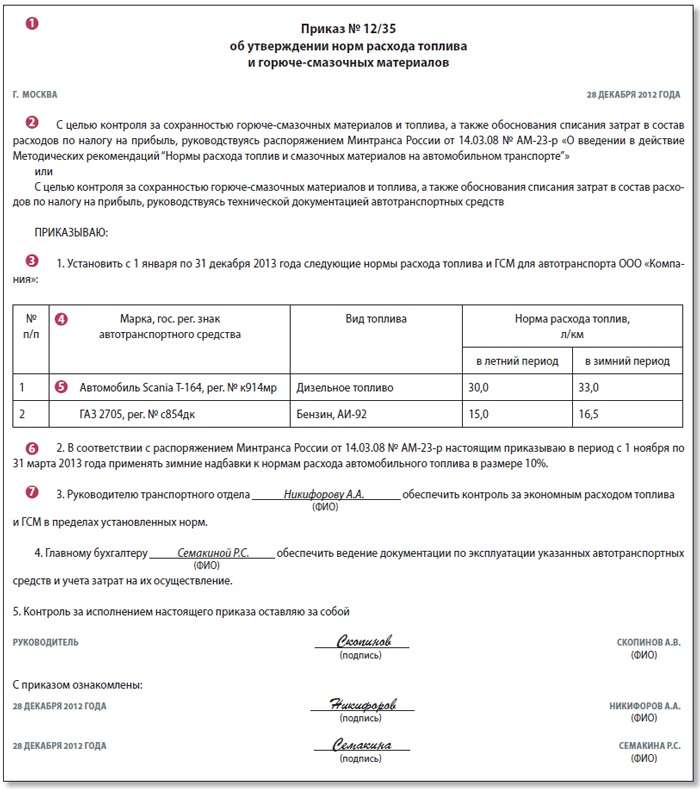

Для проведения инвентаризации руководитель предприятия издает приказ по форме ИНВ-22. Данный приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма № ИНВ –23). Приказ о проведении инвентаризации готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.

Для проведения инвентаризаций в организации создаются инвентаризационные комиссии. Это могут быть постоянно действующая инвентаризационная комиссия, рабочая комиссия, разовая комиссия.

В организационно-контрольные функции постоянно действующей комиссии входит проведение плановых, а также выборочных инвентаризаций и контрольных проверок товаров в межинвентаризационный период. В течение года, в межинвентаризационный период, в организациях с большой номенклатурой учитываемых ценностей, могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации. Они обычно создаются при большом объеме работ или территориальной разобщенности товаров для одновременного проведения инвентаризации. Рекомендуется утверждать рабочие комиссии на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

Разовые комиссии- в каждом конкретном случае состав комиссии утверждается руководителем организации при проведении инвентаризации по мере необходимости - по проверке и выборочной инвентаризации.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации в приказе об инвентаризации.

В этом же приказе конкретизируется:

- состав товаров, подлежащего инвентаризации,

- причины инвентаризации (контрольная проверка, смена материально-ответственного лица, переоценка и другие),

- определяются порядок и сроки проведения инвентаризации,

- назначается председатель инвентаризационной комиссии.

Вещественная и документальная проверка фактического наличия товаров проводится инвентаризационной комиссией коллегиально.

Существенным правилом для всех инвентаризаций является то, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Кроме того, инвентаризация товаров проводится в присутствии материально ответственных лиц.

Как правило, для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. В том случае, если объем работ велик, и одной комиссии с ним не справиться, то создается несколько рабочих инвентаризационных комиссий.

До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. Для этого инвентаризационной комиссии рекомендуется проверить следующие факты:

1) осуществляется ли охрана территории торговой организации, оборудованы ли помещения пожарно-охранной сигнализацией;

2) заключены ли фактически и правильно ли оформлены договоры о полной индивидуальной или бригадной материальной ответственности с работниками, которым переданы ценности для сохранения и использования;

3) соответствуют ли должности материально-ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности;

4) созданы ли материально-ответственным лицам условия для обеспечения сохранности товаров, имеются ли закрываемые складские помещения, шкафы, сейфы, емкости для хранения;

5) оснащены ли места хранения товаров необходимыми измерительными приборами;

6) существует ли контроль над порядком вывоза товаров из торговой организации и выдачей доверенностей на их получение;

7) хранятся ли товары, принадлежащие третьим лицам, отдельно;

8) назначена ли приказом руководителя постоянно действующая комиссия для проверки сохранности товаров.

Руководитель организации должен обеспечить условия для полной и точной проверки фактического наличия товаров в установленные сроки; предоставить работников, мерную тару и инвентарь для перемеривания, взвешивания, перемещения грузов, измерительные и контрольные приборы.

Бухгалтерия готовит инвентаризационные описи товаров, не заполняя графу "По данным бухгалтерского учета", по объектам и структурным подразделениям, подлежащим инвентаризации, не менее чем в двух экземплярах. Подготовленные инвентаризационные описи товаров раздаются всем материально-ответственным лицам для заполнения графы "Фактическое наличие" с указанием сроков заполнения.

Материально-ответственное лицо перед проведением инвентаризации должно подготовить все товары (рассортировать), оформить все приходные и расходные документы.

Комиссия проводит подготовительную работу, предшествующую подсчету остатков товаров:

- пломбирует помещения, в которых находятся товары;

- проверяет весы, мерную тару;

- получает от материально-ответственных лиц отчеты со всеми документами, подтверждающими движение товаров и денежных средств, а также расписку.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение (или доверенности на получение) товаров. Таким образом, полнота передачи первичных документов подтверждается расписками материально-ответственных лиц, а также расписками держателей подотчетных сумм или доверенностей на получение товаров.

Согласно Закону №129-ФЗ, если в организации отсутствует материально - ответственное лицо, то им является руководитель организации.

Подготовительные мероприятия к проведению инвентаризации товаров заключаются еще и в разработке внутренних нормативных документов - правил, инструкций, распоряжений и тому подобного, регламентирующих деятельность комиссий на каждом этапе проведения инвентаризации.

В указанных внутренних документах необходимо отразить:

- конкретную методику проведения инвентаризации с учетом специфики деятельности данной торговой организации;

- соответствующие описания действий членов рабочих комиссий при проверке наличия и состояния отдельных товаров;

- порядок получения подтверждений учетных данных контрагентами торговой организации - поставщиками, покупателями, банками, налоговыми органами и другими;

- порядок урегулирования претензий к работе инвентаризационных комиссий;

- не типовые формы необходимых первичных учетных документов для оформления результатов инвентаризации товаров, разработанных и утвержденных организацией самостоятельно.

Председатель комиссии до начала проведения инвентаризации товаров визирует все предоставленные приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "___" (дата)", что является основанием для определения остатков товаров к началу инвентаризации по учетным данным.

Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально-ответственных лиц.

Если материальные ценности хранятся на нескольких складах, то необходимо, чтобы инвентаризация всех товаров проводилась одновременно. Кроме того, должен быть обеспечен контроль поступления и выбытия товаров во время проведения инвентаризации. Если можно остановить приемку (выдачу) товаров на складах во время инвентаризации, это должно быть сделано.

Товары, поступающие во время инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации".

В описи указываются:

- дата поступления товаров,

- наименование поставщика,

- дата и номер приходного документа,

- наименование товара,

- количество товара,

- цена товара,

- сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или, по его поручению, члена комиссии) делается отметка "После инвентаризации" со ссылкой на дату описи, на которую записаны эти товары.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти товары заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на товарно-материальные ценности, поступившие во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению, члена комиссии.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, по окончании работы при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. Как показывает практика, это условие зачастую не выполняется, что является грубым нарушением норм учета, поскольку позволяет манипулировать учетными регистрами, зная количество ценностей, имевшихся в наличии на дату проведения инвентаризации.

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.

Проведение описи товаров начинают с получения последнего на момент инвентаризации товарного отчета со всеми документами и расписки от материально-ответственного лица.

Члены инвентаризационной комиссии в присутствии материально-ответственного лица (лиц) пересчитывают (взвешивают, обмеривают) товары и составляют инвентаризационные описи. Вещественная и документальная проверки товаров осуществляются, как правило, сплошным методом, то есть пересчитываются абсолютно все товары и ценности.

Это процесс достаточно трудоемкий, но действующие нормативные документы позволяют применять упрощенные способы инвентаризации товаров лишь в очень немногих случаях. В частности, если товары хранятся в неповрежденной упаковке поставщика, их количество определяется на основании данных об этих товарах по спецификации или маркировке, имеющейся на упаковке, а также на основании накладных и счетов-фактур. При этом обязательно на выбор проверяется часть таких товаров.

Если выборочной проверкой будут установлены расхождения между фактическим наличием товаров и данными, показанными в спецификациях или маркировке поставщиков, рабочая инвентаризационная комиссия обязана провести полную проверку фактического наличия таких товаров.

Вес или объем навалочных товаров определяется по данным обмера с помощью технических расчетов. В тех случаях, когда товары, в соответствии с обязательными правилами, принимается от поставщиков по теоретическому весу или метражу, вещественная проверка таких товаров производится также по теоретическому весу или метражу.

Если проводится инвентаризация большого количества весовых товаров, то один из членов инвентаризационной комиссии и материально-ответственное лицо раздельно ведут ведомости отвесов. В конце рабочего дня или по окончании взвешивания данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к результатам проверки.

После проверки фактического наличия товаров составляются акты инвентаризации и инвентаризационные описи. Причем, основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации - акт инвентаризации.

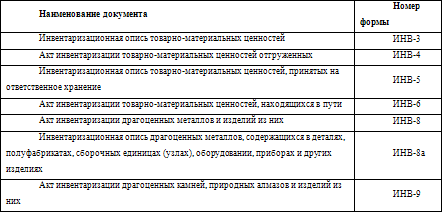

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата России от 18 августа 1998 года №88:

ИНВ-2 "Инвентаризационный ярлык",

ИНВ-3 "Инвентаризационная опись товарно - материальных ценностей",

ИНВ-4 "Акт инвентаризации товарно - материальных ценностей отгруженных",

ИНВ-5 "Инвентаризационная опись товарно - материальных ценностей, принятых на ответственное хранение",

ИНВ-6 "Акт инвентаризации товарно - материальных ценностей, находящихся в пути",

ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно - материальных ценностей" и т.д.

Указанные инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами. Инвентаризационные описи можно заполнять как от руки, так и с использованием компьютера. Но в любом случае они должны быть заполнены четко и ясно, без помарок и подчисток.

В инвентаризационных описях указывают наименования проверяемых товаров, а также их количество в единицах измерения, принятых в учете. На каждой странице описи указывается прописью число наименований товаров и их количество. При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида товаров по данным первичных документов и регистров бухгалтерского учета.

Ошибки, допущенные при заполнении инвентарных описей, исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры.

Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально-ответственными лицами и подписываются ими. В инвентаризационных описях и актах инвентаризации недопустимо оставлять незаполненные строки. С этой целью, все оставшиеся незаполненными строки описи или акта должны быть прочеркнуты. На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку. Инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица должны расписаться, подтверждая факт проведения проверки в их присутствии, отсутствие каких-либо претензий к членам комиссии, а также принятие перечисленного в описи имущества на ответственное хранение.

Если инвентаризация товаров проводится в связи со сменой материально-ответственных лиц, то принявший товары, расписывается в инвентаризационной описи в получении, а сдавший - в сдаче этих товаров.

На товары, находящиеся на ответственном хранении составляются отдельные инвентарные описи.

После инвентаризации материально-ответственные лица могут обнаружить ошибки в инвентаризационных описях. В этом случае они должны немедленно (до открытия склада) заявить об этом председателю комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Затем инвентаризационные описи передаются в бухгалтерию, где производится сравнение данных учета товаров и данных инвентаризации товаров и составляется сличительная ведомость.

Похожие статьи