Категория: Бланки/Образцы

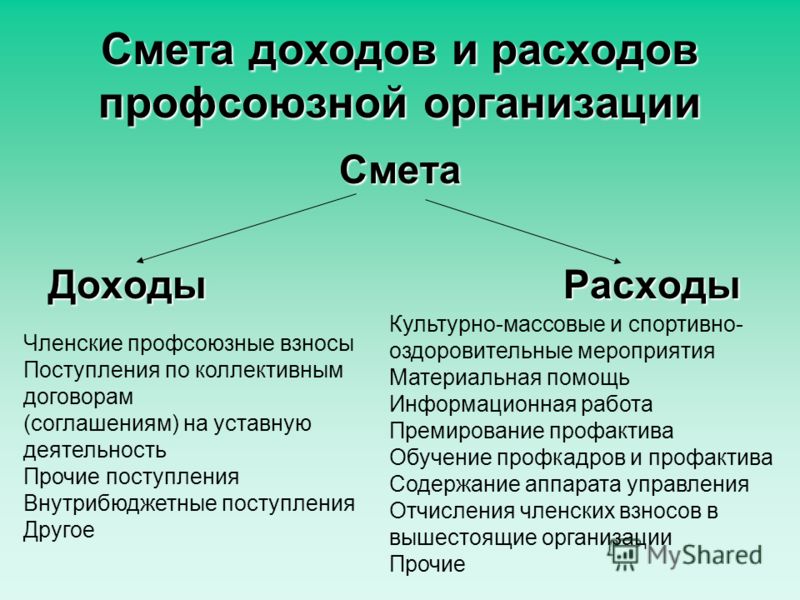

Смета

Доходы

Расходы

- Членские профвзносы

- Целевые отчисления от работодателя (0,15

от ФОТ)

- Имущество и денежные средства,

безвозмездно полученные

- Прочие доходы от хранения денежных

средств на счетах в банках

Структура расходов

первичной

профсоюзной

организации

Счет 26

Расходы на культурно –массовую работу

1.1 Культурно –воспитательные мероприятия и работа с детьми:

-

Организация досуга и отдыха членов профсоюза и их детей, включая

экскурсионное обслуживание и проведение вечеров отдыха;

Организация и проведение мероприятий в связи с государственными,

профессиональными праздниками, юбилейными датами организаций;

Подарки в натуральной форме в связи с днем рождения работника, 8 марта, 23

февраля, новому году и др. профессиональному празднику, при увольнении

работника в связи с выходом на пенсию;

Подарки для детей до 18 лет к Новому году и другим случаям, оплата билетов

на детские новогодние представления;

Приобретение цветов;

Расходы на проведение конкурсов профмастерства и др. (в том числе

стоимость призов и подарков на эти цели);

Чествование ветеранов войны и труда, организация сладкого стола и вручение

подарков;

Приобретение билетов на спектакли, концерты, кино и др.;

1.2 Детские оздоровительные лагеря:

-

Приобретение путевок для детей в детские оздоровительные лагеря

1.3 Международная работа:

-

Командировочные расходы за пределы РБ (для штатных работников);

Расходы по организации приема зарубежных делегаций;

Расходы на приобретение сувенирной продукции;

Физическая культура

культура ии спорт

спорт

Физическая

-Расходы по проведению спортивно –массовых

мероприятий:

-туристические слеты, спартакиады, соревнований по

разным видам спорта

-оплата транспорта, оплата судьям, медработникам по

договорам подряда,

-оплата питания участникам,

-приобретение призов и подарков для победителей и т.д

-Затраты по аренде сооружений;

-Оплата абонементов в бассейн, спортивные секции,

тренажерные залы и др.

Организационные расходы:

1.1 Проведение съездов, конференций, пленумов, совещаний:

- Затраты по аренде помещения;

- Оплата питания и проживания участникам;

- Оплата командировочных расходов в пределах установленных

норм;

- Оплата транспортных услуг;

- Затраты на приобретение сувенирной продукции;

- Расходы на обеспечение культурной программы.

1.2 Подготовка профсоюзных кадров и актива:

- оплата услуг лекторов и метод. литературы;

- затраты по аренде помещений;

- оплата транспортных услуг;

- приобретение канцтоваров;

- Расходы по обеспечению культурной программы.

1.3 Подписка на периодические издания в т.ч на газету «Белорусский

Час»

- Ведомственная подписка на профорганизацию;

- Подписка для членов профсоюза, ветеранов, пенсионеров

Организационные

Организационные расходы:

расходы:

1.4 Материальная помощь членам профсоюза:

Единовременная мат.помощь по заявлению ( с тяжелым мат. положением,

по болезни);

- Материальная помощь в связи со смертью близких родственников,

рождением ребенка, вступлением в брак и др. ( прилагаются копии

свидетельств);

-

Материальная помощь бывшим работникам (уволенным в связи с выходом

на пенсию);

-

Денежные средства, выданные в подотчет на посещение больных (средства

выдаются в подотчет на приобретение продуктов питания, должны быть

приложены кассовые чеки, составлен авансовый отчет и акт на списание

приобретенных продуктов)

1.5 Благотворительная помощь юридическим лицам:

- Благотворительная помощь юридическим лицам в соответствии

заключенными договорами о безвозмездной спонсорской помощи;

( Указ Президента РБ №300 «О предоставлении и использовании безвозмездной

(спонсорской помощи» от 01.07.2005 г. В ред. От 27.07.2012 №113)

1.6 Профсоюзные стипендии:

- Стипендии студентам- активистам, членам профсоюза;

1.7 Премирование профсоюзного актива:

- Денежные выплаты профсоюзному активу за победу и участие в

соревнованиях

- Денежные выплаты, подарки в денежном выражении к праздникам (8 марта,

23 февраля, Новый год) государственным, профессиональным праздникам,

юбилейным датам членов профсоюза и организации

Административно

–хозяйственныерасходы

расходы

Административно –хозяйственные

1.1 Заработная плата и доплата профактиву с начислениями:

- Заработная плата штатных работников(34 % ФСЗН +

Белгосстрах);

- Доплата не освобожденному от основной работы профактиву.

(отчисления в Белгосстрах). С 01.10.2010 отчисления В ФСЗН с

доходов работников с которыми не оформлены трудовые и

гражданско –правовые договора не производится.

1.2 Премия с начислениями

- Премия штатным работникам;

1.3 Хозяйственные и эксплуатационные расходы:

- Почтовые услуги;

- Услуги по ремонту и обслуживанию оргтехники;

- Типографские услуги;

- Хозяйственные расходы на организацию работы профкома

(канцелярские товары и др. товарно –материальные ценности);

- Банковские услуги и др.

1.4 Износ основных средств

- Начисление амортизации основных средств

Целевое финансирование

-

Расходы по финансированию объединенных профкомов на содержание

(административно – хозяйственные расходы)

-

Перечисление ФПБ (на укрепление МТБ)

Рекомендации ФПБ по расходованию

средств профбюджета

1. Административно –хозяйственные

и организационные расходы

в т.ч

- на доплату профактиву

- 50 %,

- не более 30 %

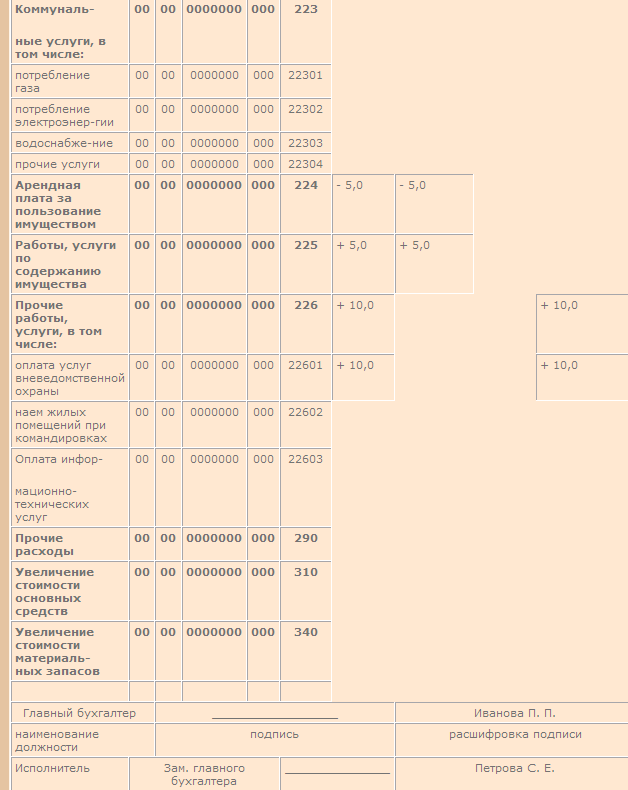

Годовая смета профсоюзной организации

Расходы на культурно –массовую

работу

Утверждена

Белорусский профсоюз

Работников МП и КБП

_____________________

_______________________

________________________

______________________

Смета на 2015 год

№

Наименование статей

Остаток средств на начало года

Код

строки

1

ДОХОДЫ (кредит счета86)

1

Отчисления от членских

профвзносов

2

2

Целевые отчисления от

работодателя

3

3

Имущество и денежные средства,

безвозмездно полученные

4

4

Прочие поступления (% банка)

5

Итого доходов с остатком

6

План на 2015 год

Факт.

выполнени

е плана

2015 год.

Утверждено на

2016 год

№

Наименование статей

Код

строки

РАСХОДЫ (дебет счета 26)

5

Культурно- воспитательные мероприятия, работа с детьми

7

6

Детские оздоровительные лагеря

8

7

Международная работа

9

Итого (строки 7-8)

8

Расходы на проведение спортивно –массовых мероприятий

10

9

Аренда спортивных сооружений

11

10

Оплата абонементов

12

Итого (строки 10-12)

11

Проведение съездов, конференций, пленумов

13

12

Подготовка профсоюзных кадров и актива

14

13

Подписка на периодические издания, в т.ч на газету «Белорусский

час»

15

14

Материальная помощь членам профсоюза

16

и т.д.

План

на

2012

год

Факт.

выполнение

плана

2012 год.

Утверждено

на 2013 год

Наименование показателя

Код

строки

Фактическое

выполнение

за 2015 год

Утверждено на 2015 год.

Число работающих

1

100

100

Число членов профсоюза

2

100

95

Процент членов профсоюза к числу

работающих

3

100 %

95 %

Общий годовой ФОТ в. руб

4

50 000 000

100 000 000

Сумма поступлений членских профвзносов

руб. (1% от годовой зарплаты членов

профсоюза)

5

500 000

100 000 000 /100% *0,95 = 950 000

Сумма членских профвзносов к годовому

ФОТ

6

1%

0,95 %

![]() онлайн

онлайн

Финансовая политика профсоюзного комитета имеет социальную направленность. Исходя из этого, профсоюзный комитет ежегодно планирует смету доходов и расходов. Утверждение сметы, итоги ее выполнения заслушиваются и утверждаются на заседании профсоюзного комитета или конференции профсоюзной организации предприятия.

Финансовая политика профсоюзного комитета имеет социальную направленность. Исходя из этого, профсоюзный комитет ежегодно планирует смету доходов и расходов. Утверждение сметы, итоги ее выполнения заслушиваются и утверждаются на заседании профсоюзного комитета или конференции профсоюзной организации предприятия.

Основными статьями расходования средств по смете являются обеспечение уставной деятельности профсоюзной организации на предприятии; организация санаторно-курортного лечения и семейного отдыха работников предприятия; оказание материальной помощи; молодежная и культурно-массовая работа и работа с детьми; физкультурные и спортивные мероприятия, соревнования, приобретение спортинвентаря, аренда зала; учеба профсоюзного актива и членов профсоюза; обеспечение информационной работы на предприятии и в цеховых профсоюзных организациях; проведение смотров-конкурсов; поощрение профсоюзного актива ; безвозвратная финансовая помощь заводскому Совету ветеранов войны и труда; подписка периодических изданий; канцтовары, печатная и информационная продукция и др.

Контрольно-ревизионная комиссия профсоюзной организации ежегодно осуществляет проверку финансово-хозяйственной деятельности профсоюзного комитета и о результатах проверки докладывает на заседании профсоюзного комитета и конференции профсоюзной организации предприятия.

Состав контрольно – ревизионной комиссии первичной профсоюзной организации профсоюза металлургов и горняков Украины ЧАО «ЕВРАЗ-ДМЗ»

Председатель комиссии - Тимошечкина Т.А. специалист по первичному учету управления первичного учета

инженер железнодорожного цеха

лаборант отдела охраны труда ДпоОТ,ПБиЭ

электромонтер ЦРиОМО участок доменный

аппаратчик газового цеха

слесарь КИПиА основных цехов кхп

Плановые проверки финансово-хозяйственной деятельности профсоюзного комитета осуществляют также контрольно-ревизионные комиссии ЦК ПМГУ и Днепропетровского обкома профсоюза.

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Профсоюзная организация (профсоюз) применяет общую систему налогообложения. Между профсоюзом, представляющим интересы работников университета, и работодателем - университетом заключен коллективный договор, согласно которому для проведения социально-культурных мероприятий (организация и проведение которых предусмотрены уставом) профсоюз может привлекать дополнительные средства от физических или юридических лиц. Профсоюз для членов профсоюза проводит мероприятие "Вечер одиноких сердец". Оно проводится не за счет профсоюзных средств, а за счет дополнительных взносов, собранных на проведение данного мероприятия. Как оформить поступление средств в кассу организации - оформлением приходно-кассового ордера от каждого члена профсоюза или общим приходным ордером? Составляется ли при этом смета доходов и расходов?

Профсоюзная организация (профсоюз) применяет общую систему налогообложения.

Рассмотрев вопрос, мы пришли к следующему выводу:

Денежные средства, полученные от физических лиц на проведение вечера, являются целевыми поступлениями. Поэтому для обоснованного их использования необходимо составить смету доходов и расходов, отчет о целевом использовании указанных поступлений. При этом все расходы, произведенные за счет полученных средств, должны быть подтверждены первичными документами.

При приеме наличных денежных средств от физических лиц в кассу организация может оформить приходные ордера одним из двух возможных вариантов:

- приходный ордер оформляется на каждое физическое лицо;

- оформляется приходный ордер в конце рабочего дня на всю сумму денежных средств, внесенных в кассу за день, на основании контрольной ленты, изъятой из контрольно-кассовой техники.

Обоснование вывода:

В соответствии со ст. 2 Федерального закона от 12.01.1996 N 10-ФЗ "О профессиональных союзах, их правах и гарантиях деятельности" (далее - Закон N 10-ФЗ) профсоюз - добровольное общественное объединение граждан, связанных общими производственными, профессиональными интересами по роду их деятельности, создаваемое в целях представительства и защиты их социально-трудовых прав и интересов.

На основании ст. 117 ГК РФ и ст. 2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ) общественные организации (объединения) являются одной из форм некоммерческой организации.

Источники, порядок формирования имущества и использования средств профсоюзов определяются их уставами и положениями о первичных профсоюзных организациях (п. 4 ст. 24 Закона N 10-ФЗ).

В соответствии со ст. 31 Федерального закона от 19.05.1995 N 82-ФЗ "Об общественных объединениях" имущество общественного объединения формируется на основе вступительных и членских взносов, если их уплата предусмотрена уставом; добровольных взносов и пожертвований; поступлений от проводимых в соответствии с уставом общественного объединения лекций, выставок, лотерей, аукционов, спортивных и иных мероприятий; доходов от предпринимательской деятельности общественного объединения; гражданско-правовых сделок; внешнеэкономической деятельности общественного объединения; других не запрещенных законом поступлений.

В соответствии со ст. 246 НК РФ плательщиками налога на прибыль организаций являются, в том числе, российские организации.

На основании ст. 11 НК РФ российскими организациями являются юридические лица, образованные на основании законодательства РФ.

Таким образом, некоммерческие организации, в том числе профсоюзные организации, на равных началах являются плательщиками налога на прибыль организаций.

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль, которая определяется как разница между полученными ими доходами и величиной произведенных расходов, определяемых в соответствии с главой 25 НК РФ (п. 1 ст. 247 НК РФ). Соответственно, налоговой базой по налогу на прибыль для указанной категории налогоплательщиков признается денежное выражение прибыли, определяемой как разница между полученными ими доходами и произведенными расходами (п. 1 ст. 274 НК РФ).

В целях формирования налогооблагаемой прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Доходы, не учитываемые при определении налоговой базы по налогу на прибыль, указаны в ст. 251 НК РФ.

Так, п. 2 ст. 251 НК РФ установлено, что при определении налоговой базы по налогу на прибыль не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним, в частности, относятся целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие от юридических и (или) физических лиц и использованные указанными получателями по назначению.

При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К указанным целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности, в частности, относятся:

- осуществленные в соответствии с законодательством РФ о некоммерческих организациях вступительные взносы, членские взносы, паевые вклады, а также пожертвования, признаваемые таковыми на основании гражданского законодательства РФ (пп. 1 п. 2 ст. 251 НК РФ);

- средства, поступившие профсоюзным организациям в соответствии с коллективными договорами (соглашениями) на проведение профсоюзными организациями социально-культурных и других мероприятий, предусмотренных их уставной деятельностью (пп. 9 п. 2 ст. 251 НК РФ, письмо УФНС России по г. Москве от 28.01.2008 N 28-11/006638).

Как указывают суды, для применения пп. 9 п. 2 ст. 251 НК РФ необходимо, чтобы поступление средств было предусмотрено коллективным договором или соглашением и чтобы налогоплательщик их использовал по целевому назначению (постановление Девятого арбитражного апелляционного суда от 11.01.2011 N 09АП-30975/2010 (постановлением ФАС Московского округа от 01.04.2011 N Ф05-1956/11 по делу N А40-62266/2009 оставлено без изменения)).

В рассматриваемой ситуации коллективным договором, заключенным между профсоюзом и университетом, предусмотрено получение средств как от юридических, так и от физических лиц на проведение социально-культурных и других мероприятий. Причем проведение указанных мероприятий предусмотрено уставом профсоюза.

Учитывая изложенное, полагаем, что денежные средства, полученные от физических лиц на проведение "Вечера одиноких сердец", можно отнести к целевым средствам, поступление которых не облагается налогом на прибыль, при условии их целевого использования и при наличии раздельного учета доходов и расходов, связанных с проведением данного мероприятия (дополнительно смотрите письма Минфина России от 29.11.2013 N 03-03-06/4/51842, от 12.05.2012 N 03-03-06/4/33 ).

Расходы, произведенные профсоюзом на проведение данного вечера, не уменьшают налогооблагаемую прибыль. Как разъясняет финансовое ведомство (письмо Минфина России от 11.08.2011 N 03-11-06/2/117), поскольку расходы, произведенные некоммерческими организациями за счет средств целевых поступлений, учитываются отдельно, то для целей налогообложения прибыли они не могут быть учтены. Суды придерживаются аналогичной позиции (смотрите, например, постановления ФАС Западно-Сибирского округа от 15.12.2011 N Ф04-6705/11 по делу N А27-4983/2011, ФАС Северо-Западного округа от 06.07.2009 N А56-50333/2008. ФАС Московского округа от 14.04.2009 N КА-А40/2761-09, Седьмого арбитражного апелляционного суда от 23.03.2010 N 07АП-1471/10).

Полученные от физических лиц денежные средства, использованные не по назначению (например оставшиеся после проведения вечера) признаются внереализационным доходом на основании п. 14 ст. 250 НК РФ на дату начала использования этих средств не по целевому назначению (пп. 9 п. 4 ст. 271 НК РФ).

К сведению:

В том случае, если денежные средства получены некоммерческой организацией на осуществление конкретных целевых программ и мероприятий, связанных с ведением основной уставной деятельности, и не связаны с оплатой реализованных товаров (работ, услуг, имущественных прав), то данные средства объектом обложения НДС не являются, соответственно, не подлежат обложению НДС у стороны, их получающей. То есть норма пп. 2 п. 1 ст. 162 НК РФ в данном случае не применяется (пп. 1 п. 2 ст. 146. пп. 3 п. 3 ст. 39 НК РФ, письма УФНС России по г. Москве от 05.03.2009 N 16-15/019593.1, от 09.02.2007 N 19-11/12142 ).

Согласно п. 1 ст. 32 Закона N 7-ФЗ некоммерческая организация ведет бухгалтерский учет и статистическую отчетность в порядке, установленном законодательством РФ.

На основании п. 1 ст. 3 Закона N 7-ФЗ некоммерческая организация должна иметь самостоятельный баланс и (или) смету.

Смета некоммерческой организации может быть составлена на выполнение определенной программы, проекта или мероприятия. Проект сметы обсуждается и утверждается высшим руководящим органом в соответствии с уставом организации.

В соответствии с п. 1 ч. 1 ст. 2 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) действие указанного закона распространяется, в том числе, на некоммерческие организации.

Соответственно, профсоюзы обязаны вести бухгалтерский учет в порядке, установленном действующим законодательством.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н, предусмотрено, в частности, что для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, предназначен счет 86 "Целевое финансирование". Использование целевого финансирования отражается по дебету счета 86 "Целевое финансирование" в корреспонденции со счетами 20 "Основное производство" или 26 "Общехозяйственные расходы" - при направлении средств целевого финансирования на содержание некоммерческой организации.

Согласно ч. 1 ст. 9 Закона N 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

Первичный учетный документ должен содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ), например кассовые документы (информация Минфина России от 04.12.2012 N ПЗ-10/2012, письмо Минфина России от 28.02.2013 N 03-03-06/1/5971).

В настоящее время порядок ведения кассовых операций регулируется указанием Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У), которое распространяется также и на некоммерческие организации.

Согласно п. 5 Указания N 3210-У прием наличных денег юридическим лицом, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера, проводится по приходным кассовым ордерам 0310001 (ПКО).

Таким образом, юридическое лицо, принимающее наличные денежные средства, обязано составлять ПКО.

При этом Указанием N 3210-У предусмотрено два варианта оформления данного документа:

1. На каждую вносимую сумму выписывается отдельный ПКО. В этом случае каждому лицу (физическому или представителю юридического лица), вносящему деньги, выдается квитанция к ПКО. Данный вариант предусмотрен п. 5.1 Указания N 3210-У, где, в частности, определено, что при получении приходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии - наличие подписи руководителя), проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере унифицированной формы N КО-1 (форма по ОКУД 0310001). После приема наличных денежных средств кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег. При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, проставляет на квитанции к приходному кассовому ордеру 0310001, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру 0310001.

2. Выписывается общий ПКО в конце рабочего дня на всю сумму денежных средств, внесенных в кассу за день. Этот вариант установлен п. 5.2 Указания N 3210-У, в соответствии с которым ПКО может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ), на общую сумму принятых наличных денег.

Порядок и критерии выбора того или иного варианта Указания N 3210-У не устанавливают, поэтому организация осуществляет такой выбор самостоятельно. Принятое решение рекомендуем закрепить в локальном нормативном акте (или учетной политике организации). Если выбран первый вариант, то при получении наличной оплаты от юридических или физических лиц продавец будет обязан выдать вносителю денежных средств квитанцию к приходно-кассовому ордеру. Если же выбран второй вариант, то факт внесения наличных денежных средств в кассу подтверждается только кассовым чеком, квитанция к ПКО в этом случае не выдается. При этом данный факт не отменяет обязанности составлять ПКО по окончании рабочего дня.

Заметим, что в соответствии с п. 1 ст. 2 Закона N 54-ФЗ контрольно-кассовая техника (далее - ККТ), включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг (профсоюзные организации исключением не являются)*(1).

В рассматриваемой ситуации ПКО будут являться документами, подтверждающими получение целевых средств от физических лиц на проведение вечера.

Кроме того, для подтверждения целевого использования данных средств профсоюзу необходимо иметь:

- смету доходов и расходов по мероприятию;

- отчет о целевом использовании средств;

- первичные документы, подтверждающие расходы на проведение вечера (накладные, акты, платежные документы и др.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

17 марта 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Из данного правила существует несколько исключений.

Так, вправе осуществлять наличные денежные расчеты без применения ККТ организации или ИП, которые являются плательщиками ЕНВД по розничной торговле, а также ИП, применяющие патентную систему налогообложения (п. 2.1 ст. 2 Закона N 54-ФЗ). В этом случае вместо чека ККТ покупателю (клиенту) по его требованию в момент оплаты товара (работы, услуги) выдается документ (товарный чек, квитанция или иной документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу)).

Кроме того, п. 2 ст. 2 Закона N 54-ФЗ предусмотрено, что организации и ИП, в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Помимо этого, п. 3 ст. 2 Закона N 54-ФЗ разрешено не применять ККТ организациям и ИП в силу специфики их деятельности либо особенностей местонахождения при осуществлении видов деятельности, перечисленных в этом пункте. Например, ККТ можно не применять при осуществлении торговли в киосках мороженым и безалкогольными напитками в розлив, при продаже ценных бумаг и лотерейных билетов, при торговле на рынках, ярмарках, в выставочных комплексах.