Категория: Инструкции

Переоценка необоротных активов в бюджетных учреждениях.

Достаточно часто работники КРУ в ходе проведения проверок бюджетных учреждений указывают на нарушение порядка ведения бухгалтерского учета в части непроведения индексации и дооценки балансовой стоимости необоротных активов. В этом вопросе ревизоры руководствуются прежде всего Практическими рекомендациями по проведению ревизии финансово-хозяйственной деятельности бюджетного учреждения (по отдельным вопросам программы), одобренными протоколом Методологического совета ГпавКРУот 04.08.2009 г. № 9, которые определяют общие подходы, методы и процедуры, применяющиеся при проведении ревизий, и содержат основные рекомендации по подготовке, организации и проведению ревизий бюджетных учреждений (без учета отраслевой специфики). Так, одним из вопросов, которые проверяются в ходе ревизии, является проверка полноты оприходования, состояния сохранности и использования приобретенных (бесплатно полученных) нематериальных активов, основных средств, прочих необоротных активов и товарно-материальных ценностей. В частности, по этому вопросу проверяется соблюдение законодательства бюджетными учреждениями при проведении индексации, дооценки и другого пересмотра стоимости необоротных активов (п.п. 4.9.2 указанного документа).

Заметим, что основным документом для бюджетных учреждений, определяющим порядок учета необоротных активов, в том числе проведения их индексации и переоценки, является Инструкция по бухгалтерскому учету необоротных активов бюджетных учреждений, утвержденная приказом Госказначейства от 17.07.2000 г. № 64 (далее — Инструкция № 64). В этой Инструкции определены ситуации, когда первоначальная стоимость необоротных активов, учитываемых на балансе бюджетных учреждений, может изменяться. Так, согласно п. 1.6 Инструкции № 64 изменение первоначальной (восстановительной) стоимости необоротных активов проводится в случае индексации их первоначальной стоимости в соответствии с действующим законодательством Украины, а также при достройке, дооборудовании, реконструкции, частичной ликвидации соответствующих объектов и модернизации, которая привела к дополнительному укомплектованию необоротных активов. К тому же в п. 1.6 — 1.10 Инструкции № 64 речь идет не только об индексации необоротных активов, но и одновременно упоминается о проведении переоценки таких объектов. Сложность в реализации указанных положений Инструкции № 64 на практике заключается в том, что каких-либо подробных разъяснений по этому вопросу так и не было предоставлено до сих пор ни представителями ГлавКРУ, ни представителями Госказначейства.

Поэтому выясним самостоятельно, чем отличается индексация от переоценки и когда возникает необходимость в проведении таких мероприятий, обратившись при этом к нормам Инструкции № 64, а также ряду нормативно-правовых актов, которые используются субъектами хозяйствования во время проведения переоценки имущества.

Индексация первоначальной (восстановительной) стоимости групп необоротных активов проводится только в том случае, если коэффициент индексации превышает единицу (т. е. в случае, если годовой индекс инфляции более 110 % ). Если значение К, не превышает единицы (т. е. когда индекс инфляции менее 110 %), индексация не осуществляется.

Проводится в течение 1 квартала следующего отчетного года.

Индексация проводится в соответствии с коэффициентом индексации, который определяется по формуле:

К, = [1(а.„ -10]: 100, где 1(а]) — индекс инфляции года, по результатам которого проводится индексация.

При проведении индексации одновременно индексируется сумма износа, начисленного на необоротные активы, которая сложилась на момент проведения индексации. Проиндексированная первоначальная стоимость объекта и сумма износа рассчитываются по формуле:

Проиндексированная стоимость == Первоначальная стоимость х К

Проиндексированная сумма износа == Сумма начисленного износа х К,

Индексацией и переоценкой объектов необоротных активов занимается постоянно действующая комиссия. которую назначают приказом руководителя учреждения ежегодно и которая действует в течение года. В состав комиссии входят :

— руководитель бюджетного учреждения или его заместитель (председатель комиссии);

— главный бухгалтер бюджетного учреждения или его заместитель (в тех учреждениях и организациях, где штатным расписанием не предусмотрена должность главного бухгалтера, лицо, на которое возложена обязанность ведения бухгалтерского учета);

— руководитель группы учета (в централизованной бухгалтерии) или другие работники бухгалтерии, которые ведут учет необоротных активов;

— материально ответственное лицо;

— другие должностные лица (по усмотрению руководителя учреждения).

Как разъясняет Госказначейство в письмах от 07.06.2007 г. № 3.4-04/1458-6755 и от 23.04.2008 г. № 3.4-04/1153-6784. в состав комиссии по переоценке могут быть включены субъекты оценочной деятельности по решению руководителя учреждения и в случаях необходимости проведения независимой оценки.

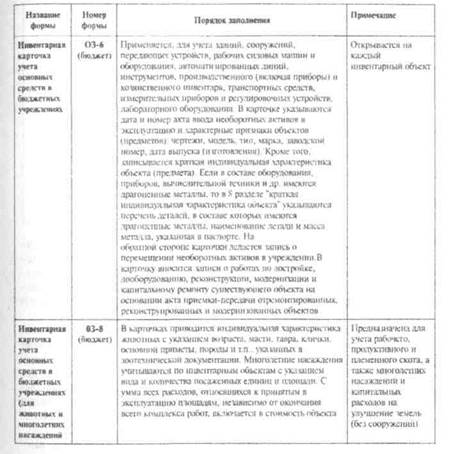

Сведения об изменении первоначальной стоимости и суммы износа необоротных активов заносятся в регистры аналитического учета (л. 1.10 Инструкции № 64). Информацию об изменении первоначальной стоимости и сумме начисленного износа отражают в Инвентарной карточке учета основных средств в бюджетных учреждениях по форме № 03-6 (бюджет).

Пункт 1.8 Инструкции о корреспонденции субсчетов бухгалтерского учета для отражения основных хозяйственных операций бюджетных учреждений, утвержденной приказом Госказначейства от 10.07.2000 г. № 61, определено, что изменение стоимости необоротных активов после проведения индексации, дооценки отражается в бухгалтерском учете записями по дебету субсчетов 101 —122 и кредиту субсчетов 401, 131 —133. Уценка отражается записями по дебету субсчетов 401,131 — 133 и дебету субсчетов 101 — 122.

Можно выделить несколько случаев, когда появляется необходимость в проведении переоценки необоротных активов. Так, если стоимость отдельных видов необоротных активов после индексации значительно отличается от аналогичных новых образцов, то их стоимость необходимо привести в соответствие со стоимостью аналогичных новых образцов, действующей на дату проведения индексации (абз. 1 п. 1.10 Инструкции № 64, письмо Госказначейства от 02.02.2007 г. № 3.4-05/397-1346). По сути, п. 1.10 Инструкции № 64 обязывает бюджетные учреждения устанавливать одинаковые цены на однотипные объекты. Получается, что если после проведения индексации окажется, что проиндексированная первоначальная стоимость объекта необоротных активов будет отличаться от стоимости аналогичных новых объектов (или больше, или меньше), то нужно провести дополнительную переоценку такого объекта. Также нужно учесть, что при установлении цен на однотипные предметы они в рамках одного главного распорядителя бюджетных средств должны быть одинаковыми. Для того чтобы выполнить это требование, учреждению нужно получить соответствующую информацию о таких ценах от главного распорядителя. Кроме того, необходимость в проведении переоценки (дооценки) возникает в том случае, если на балансе чреждения учитываются объекты необоротных активов, на которые начислен износ в размере 100 %, т. е. их остаточная стоимость равняется нулю.

В действующих нормативно-правовых актах и официальных разъяснениях по учету необоротных активов бюджетных учреждений нет ни слова о том, каким образом осуществлять такие расчеты. Поэтому для учреждения наиболее приемлемый вариант — получить рекомендации со стороны вышестоящих органов управления.

Действующее законодательство не содержит каких-либо требований в отношении сроков проведения переоценки, поэтому этот вопрос бюджетные учреждения решают самостоятельно. Считаем целесообразным этот вопрос подробно прописать в приказе об учетной политике учреждения и оформить соответствующими документами. И тогда решение о проведении дооценки в учреждении будет выглядеть достаточно аргументированным для проверяющих.

Для переоценки объекта необоротных активов определяют индекс переоценки по формуле:

И„ = СС:С0, где Сс — справедливая стоимость объекта; С0 — остаточная стоимость объекта.

Переоцененные первоначальная стоимость объекта и сумма износа рассчитываются по формуле:

Переоцененная стоимость = = Первоначальная (восстановительная) стоимость х И

Переоцененная сумма износа = Сумма начисленного износа х И.

Результаты индексации и переоценки целесообразно отражать в отдельных ведомостях. В связи с тем, чТо на сегодняшний день Госказначейством не разработана специальная форма такой ведомости, такие документы составляются в произвольной форме. Что касается объектов необоротных активов, остаточная стоимость которых равняется нулю, то по таким объектам основанием для внесения данных в ведомости будут являться акты оценки. После проведения переоценки комиссия составляет акт об изменении стоимости необоротных активов. который утверждает руководитель учреждения. Обязательность составления этого документа также определена п. 1.10 Инструкции № 64.

По материалам газеты "Бюджетная бухгалтерия"

Документ. Утвержден новый порядок учета основных средств бюджетных организаций. Комментарий к приказу Госказначейства N 64 от 17 июля 2000 г.

Утвержден новый порядок учета основных средств

бюджетных организаций.

Комментарий к приказу Госказначейства N 64 от 17 июля 2000 г.

Этим приказом принята новая Инструкция по учету основных средств и прочих необоротных активов бюджетных учреждений.

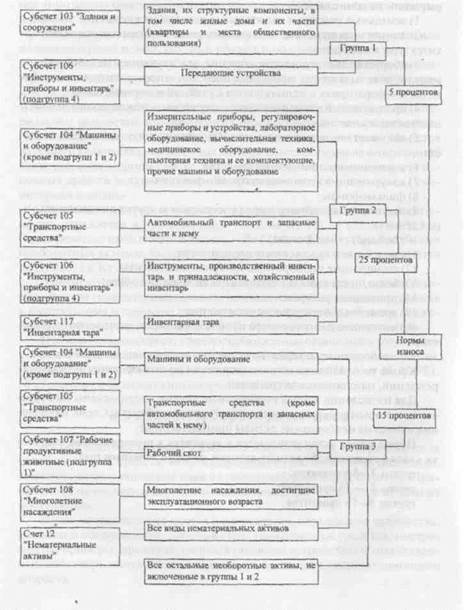

Во-первых, она "построена" под требования нового Плана счетов бухгалтерского учета бюджетных учреждений, добавляет к нему новый субсчет 119 "Необоротные материальные активы специального назначения", который предназначен для учета необоротных материальных активов, имеющих специфическое назначение и ограниченное применение. Также добавлен перечень предметов, которые учитываются на субсчетах 113 "Малоценные необоротные материальные активы" и 115 "Временные нетитульные сооружения".

Во-вторых, она представляет собой по большому счету слияние текстов трех "старых" нормативных документов, а именно:

- Инструкции по учету основных средств бюджетных учреждений, утвержденной приказом Главного управления Государственного казначейства Украины, Министерства экономики Украины и Государственного комитета статистики Украины от 02.12.97 г. N 124/136/71;

- Типовых форм по учету и списанию основных средств, принадлежащих учреждениям и организациям, которые содержатся за счет государственного или местных бюджетов и Инструкции по их составлению, утвержденной приказом Главного управления Государственного казначейства Украины, Государственного комитета статистики Украины от 2 декабря 1997 года N 125/70;

- Типовой инструкции о порядке списания основных средств бюджетных учреждений, утвержденной приказом Главного управления Государственного казначейства Украины, Министерства экономики Украины от 2 декабря 1997 года N 126/137.

Итак, теперь бухгалтерам не надо ломать голову над тем, в какой части старые инструкции сохраняют силу, в какой - нет, теперь все регламентируется Инструкцией N 64.

Но обращаем ваше внимание еще на несколько интересных моментов. Раньше главным критерием для определения "отношения" предмета к МБП или к основным средствам была стоимость объекта. С введением в действие нового Плана счетов к составу необоротных активов относятся все предметы со сроком использования больше года. Теперь на субсчете 113 учитываются малоценные и необоротные предметы, срок эксплуатации которых превышает один год. Но "увидеть малоценность" предмета было невозможно (особенно после утраты силы Положением об организации бухгалтерского учета и отчетности в Украине, утвержденным постановлением КМУ от 03.04.93 г. N 250)*. Теперь Инструкция N 64 дает ответ на этот вопрос: к основным средствам относятся необоротные активы, имеющие материальную форму и стоимость которых составляет более 500 гривен за единицу (комплект). Причем срок полезной (ожидаемой) эксплуатации необоротных активов учреждения устанавливается министерством по ведомственной подчиненности или учреждением самостоятельно (если такие нормативные документы отсутствуют).

* С 4 марта 2000 года - в соответствии с постановлением КМУ от 28.02.2000 г. N 419 "Об утверждении Порядка предоставления финансовой отчетности".

Инструкцией, которая утверждена комментируемым приказом, выделена определенная группа необоротных активов: белье, постельные принадлежности, одежда и обувь, малоценные необоротные материальные активы, материалы длительного использования для научных целей и имеющие ограниченное использование. Во-первых, учет таких предметов ведется вместе с копейками. Вовторых, для их учета применяются "Инвентарные карточки группового учета основных средств в бюджетных учреждениях" типовой формы ОС-9 (бюджет). Втретьих, для этих предметов (кроме материалов длительного использования) устанавливаются номенклатурные номера, имеющие 7 знаков. Первые три знака означают субсчет, четвертый - подгруппу и три последних знака - порядковый номер предмета в подгруппе. При этом предметам одного наименования, качества материала и цены устанавливается один номенклатурный номер.

Приказ Минфина России от 10 апреля 2015 г. N 64н

"Об утверждении программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора"

В соответствии со статьями 23. 26 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344, 2013, N 30, ст. 4084), подпунктом 5.2.21(3) пункта 5.2. Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 года N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; 2012, N 44, ст. 6027), приказываю:

утвердить прилагаемую программу разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора.

*(1) Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (зарегистрирован Министерством юстиции Российской Федерации 30 декабря 2010 г. регистрационный номер 19452) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 12 октября 2012 г. N 134н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н" (зарегистрирован Министерством юстиции Российской Федерации 10 декабря 2012 г. регистрационный номер 26060), от 29 августа 2014 г. N 89н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (зарегистрирован Министерством юстиции Российской Федерации 20 октября 2014 г. регистрационный номер 34361).

*(2) Приказ Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (зарегистрирован Министерством юстиции Российской Федерации 27 января 2011 г. регистрационный номер 19593) с изменениями, внесенными приказом Министерства финансов Российской Федерации от 24 декабря 2012 г. N 174н "О внесении изменений в приказ Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н" (зарегистрирован Министерством юстиции Российской Федерации 25 февраля 2013 г. регистрационный номер 27282).

*(3) Приказ Министерства финансов Российской Федерации от 16 декабря 2010 г. N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2011 г. регистрационный номер 19669).

*(4) Приказ Министерства финансов Российской Федерации от 23 декабря 2010 г. N 183н "Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению" (зарегистрирован Министерством юстиции Российской Федерации 4 февраля 2011 г. регистрационный номер 19713).

*(5) Приказ Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2011 г. регистрационный номер 19693) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 29 декабря 2011 г. N 191н "О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской федерации, утвержденную приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н" (зарегистрирован Министерством юстиции Российской Федерации 16 февраля 2012 г. регистрационный номер 23229), от 26 октября 2012 г. N 138н "О внесении изменений в приказ Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н" (зарегистрирован Министерством юстиции Российской Федерации 21 декабря 2012 г. регистрационный номер 26253), от 19 декабря 2014 г. N 157н "О внесении изменений в приказ Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 4 февраля 2015 г. регистрационный номер 35856).

*(6) Приказ Министерства финансов Российской Федерации от 25.03.2011 N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" (зарегистрирован Министерством юстиции Российской Федерации 22 апреля 2011 г. регистрационный номер 20558) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 26 октября 2012 г. N 139н "О внесении изменений в приказ Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н" (зарегистрирован Министерством юстиции Российской Федерации 19 декабря 2012 г. регистрационный номер 26195), от 29 декабря 2014 г. N 172н "О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н" (зарегистрирован Министерством юстиции Российской Федерации 4 февраля 2015 г. регистрационный номер 35854), от 20 марта 2015 г. N 43н "О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н" (зарегистрирован Министерством юстиции Российской Федерации 1 апреля 2015 г. регистрационный номер 36668).

Утверждена программа разработки федеральных стандартов бухгалтерского учета для организаций госсектора.

К середине 2018 г. планируется принять 30 новых федеральных стандартов и скорректировать 6 действующих.

Определены предполагаемые даты вступления в силу указанных федеральных стандартов.

Приказ Минфина России от 10 апреля 2015 г. N 64н "Об утверждении программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора"

Зарегистрировано в Минюсте РФ 7 мая 2015 г.

Регистрационный N 37155

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 8 мая 2015 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Подробности заполнения бюджетниками Ведомости начисления износа на основные средства

Госказначейство разъясняет, как изменения в Инструкцию по учету необоротных активов бюджетных учреждений, утвержденную его приказом от 17.07.2000 г. № 64 (далее — Инструкция № 64 ), на практике отразятся на заполнении Ведомости начисления износа на основные средства по типовой форме ОЗ-12 (бюджет).

Так, составляют ее за 2009 год следующим образом:

— в графе 6 «Годовая норма износа» надо приводить нормы износа к первоначальной стоимости в расчете на год. Их указывают в процентах согласно приложению к Инструкции № 64;

— в графе 7 «Начислен износ (грн. коп.) на начало года» — сумму начисленного износа на начало 2009 года по нормам, действовавшим до 2009 года;

— в графе 8 «Начислен износ (грн. коп.) за 2009 год» — сумму износа необоротных активов, которую определяют в последний рабочий день декабря в гривнях за полное количество календарных месяцев их нахождения в эксплуатации в отчетном году в соответствии с нормой износа.

А также указали, что месячную сумму износа необоротных активов определяют делением годовой суммы износа на 12. А сумму износа исчисляют по формуле:

∑износа = ((В х Н) / 100%). 12 х К,

где ∑износа — сумма износа, начисленная по нормам, введенным с 2009 года, за месяцы нахождения объекта в эксплуатации в течение 2009 года;

В — первоначальная (балансовая) стоимость;

Н — норма износа к первоначальной стоимости в расчете на год, %;

К — количество месяцев нахождения объекта в эксплуатации.

Письмо Госказначейства от 31.12.09 г. № 15-04/3296-23975.

Текст новин можна використовувати тільки з обовязковим посиланням на сайт газети «Все про бухгалтерський облік»

Идея и учредительство радио с исключительно украинскими композициями с 2007 года - Евгений Юхница

© 2003–2016 «Все о бухгалтерском учете»

Все права на материалы, размещенные на сайте газеты «Все о бухгалтерском учете» сохраняются в соответствии с законодательством Украины. Цитирование, использование, воспроизведение материалов допускается только в пределах, установленных законодательством Украины. При этом ссылка на сайт газеты «Все о бухгалтерском учете» обязательна. Любое другое использование и воспроизведение (републикация) материалов, размещенных на www.vobu.com.ua. возможны только с письменного согласия редакции газеты «Все о бухгалтерском учете».

Приказ Минсельхоза РФ от 17 июля 2000 г. N 668

Об отмене "Правил по охране территории российской федерации от карантинных вредителей, возбудителей болезней и сорняков"

В соответствии с пунктом 15 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных Постановлением Правительства Российской Федерации от 13 августа 1997 г.

N 1009 (с изменениями и дополнениями), приказываю:

Отменить "Правила по охране территории Российской Федерации от карантинных вредителей, возбудителей болезней и сорняков", утвержденные Министром сельского хозяйства и продовольствия Российской Федерации 20 ноября 1999 года.

2. Департаменту растениеводства, химизации и защиты растений Минсельхоза России обеспечить направление настоящего Приказа в Министерство юстиции Российской Федерации.

Заместитель Председателя Правительства Российской Федерации,

Министр сельского хозяйства Российской Федерации А.В.ГОРДЕЕВ

Правила по охране территории Российской Федерации от карантинных вредителей, болезней растений и сорняков от 19.02.1996 г

Правила по охране территории Российской Федерации от карантинных вредителей, болезней растений и сорняков от 25.02.1998 г.

ЗАКОНЫ о фитосанитарном, ветеринарном, карантинном и прочем контроле.

Приказ Минсельхоза РФ от 17 июля 2000 г. N 668 Об отмене "Правил по охране территории российской федерации от карантинных вредителей, возбудителей болезней и сорняков"