Категория: Бланки/Образцы

Состав годовой бухгалтерской отчетности

Субъекты малого предпринимательства, которые могут не проводить обязательную аудиторскую проверку

Бухгалтерский баланс — форма № 1 Отчет о прибылях и убытках — форма № 2

Субъекты малого предпринимательства, которые должны проводить обязательную аудиторскую проверку

Бухгалтерский баланс — форма № 1 Отчет о прибылях и убытках — форма № 2 Пояснительная записка Аудиторское заключение

Некоммерческие организации Из них: общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг)

Бухгалтерский баланс — форма № 1 Отчет о прибылях и убытках — форма № 2 Пояснительная записка Отчет о целевом использовании полученных средств — форма № 6 (рекомендуется)

Бухгалтерский баланс — форма № 1 Отчет о прибылях и убытках — форма № 2 Отчет об изменениях капитала — форма № 3 Отчет о движении денежным средств — форма № 4

Приложение к бухгалтерскому балансу — форма № 5

Пояснительная записка Аудиторское заключение

Из них: организации, получающие бюджетные средства

Бухгалтерский баланс — форма № 1 Отчет о прибылях и убытках — форма № 2 Отчет об изменениях капитала — форма № 3 Отчет о движении денежным средств — форма № 4

Приложение к бухгалтерскому балансу — форма № 5

Пояснительная записка Аудиторское заключение Отчетная информация о характере использования бюджетным средств — по формам, установленным Минфином России

По окончании календарного года все организации, за исключением бюджетных, обязаны представлять годовую бухгалтерскую отчетность учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные же и муниципальные унитарные предприятия представляют годовую бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом (ст. 15 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"). Налогоплательщики помимо этого обязаны представлять бухгалтерскую отчетность и в налоговые органы (пп. 4 п. 1 ст. 23 НК РФ).

Примечание. Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Отчетность составляется на основе данных бухгалтерского учета по установленным формам (ст. 2 Закона N 129-ФЗ, п. 4 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утв. Приказом Минфина России от 06.07.1999 N 43н).

Годовая бухгалтерская отчетность должна быть сформирована и представлена заинтересованным лицам в течение 90 дней по окончании отчетного года (п. 2 ст. 15 Закона N 129-ФЗ). Исходя из этого, последним днем представления отчетности за 2010 г. будет 31 марта текущего года включительно.

Усовершенствование методологии учетаВ прошедшем году Минфин России продолжал целенаправленную работу по приближению российских положений по бухгалтерскому учету к соответствующим международным стандартам. В части бухгалтерской методологии финансисты в течение 2010 г. выпустили полдесятка Приказов. Так, двумя из них были утверждены новые Положения по бухгалтерскому учету:

- "Исправление ошибок в бухгалтерском учете и отчетности " (ПБУ 22/2010) (утв. Приказом Минфина России от 28.06.2010 N 63н);

- "Информация по сегментам " (ПБУ 12/2010) (утв. Приказом Минфина России от 08.11.2010 N 143н).

Но если ПБУ 22/2010 вступает в силу с бухгалтерской отчетности за 2010 г. (п. 2 Приказа N 63н), то ПБУ 12/2010 необходимо будет применять при составлении бухгалтерской отчетности за 2011 г. (п. 2 Приказа N 143н).

Подробный Комментарий к ПБУ 22/2010 был опубликован в "720 часов" N 9, 2010. Об исправлении ошибок в бухгалтерской отчетности можно прочитать и в ПБУ N 1, 2011.

Напомним, что исправление существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности за этот год, осуществляется записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет 84 "Нераспределенная прибыль (непокрытый убыток)".

Помимо этого производится пересчет сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год. Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

При составлении бухгалтерской отчетности за 2010 г. вполне возможно обойтись без ретроспективного пересчета показателей. Такой пересчет необходимо осуществлять, если будут выявлены ошибки, являющиеся существенными и относящиеся к 2009 г. и ранее. Но они будут обнаружены лишь в I квартале 2011 г. А как было сказано выше, исправительные записи в этом случае должны быть сделаны в текущем периоде 2011 г. Следовательно, ретроспективный пересчет показателей будет отражен в бухгалтерской отчетности за 2011 г.

Приказами же Минфина России от 25.10.2010 N 132н и от 08.11.2010 N 142н внесены изменения в более чем два десятка нормативных правовых актов бухгалтерского учета, в том числе в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н), Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н), полтора десятка положений по бухгалтерскому учету, пять методических указаний. Согласно вносимым изменениям упрощается ведение бухгалтерского учета в государственных (муниципальных) учреждениях, поскольку устанавливаемые указанными документами требования по его ведению на них с 1 января 2011 г. не распространяются.

Общие требования к бухгалтерской отчетности изложены в разд. III ПБУ 4/99. Основными из них являются достоверность, полнота, существенность, нейтральность, полезность, последовательность.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99). Информация о финансовом положении, как известно, формируется главным образом в бухгалтерском балансе, информация о финансовых результатах деятельности организации - в отчете о прибылях и убытках, информация об изменениях в финансовом положении организации - в отчете о движении денежных средств.

Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. В ходе инвентаризации проверяются и документально подтверждаются их наличие, состояние и оценка. Перед составлением годовой бухгалтерской отчетности проведение инвентаризации является обязательным (п. 2 ст. 12 Закона N 129-ФЗ, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н).

Примечание. Для малых предприятий (за исключением кредитных организаций) в целях упрощения системы ведения бухгалтерской отчетности Приказом Минфина России от 08.11.2010 N 144н внесены изменения в семь положений по бухгалтерскому учету (подробнее - см. комментарий в "720 часов" N 2, 2011).

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то возникает необходимость включения в бухгалтерскую отчетность соответствующих дополнительных показателей и пояснений (п. 6 ПБУ 4/99).

В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов (п. 11 ПБУ 4/99, п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утв. упомянутым Приказом Минфина России N 67н).

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней. Данное требование означает исключение одностороннего удовлетворения интересов одних групп пользователей ею перед другими, то есть информация, содержащаяся в отчетности, должна отвечать интересам разных групп пользователей.

Примечание. Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности (п. 9 ПБУ 4/99).

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Нейтральность бухгалтерской отчетности проявляется в отсутствии у ее составителей намерения склонить пользователя отчетности к принятию определенного решения.

Информация, представляемая в бухгалтерской отчетности, должна быть полезна. Информация считается полезной, если она уместна, надежна, сравнима и своевременна.

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности. Пользователи должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, то есть если достигнут баланс между ее уместностью и надежностью.

В общем случае годовая бухгалтерская отчетность коммерческих организаций включает :

- бухгалтерский баланс (форма N 1);

- отчет о прибылях и убытках (форма N 2);

- отчет об изменениях капитала (форма N 3);

- отчет о движении денежных средств (форма N 4);

- приложение к бухгалтерскому балансу (форма N 5);

- пояснительную записку;

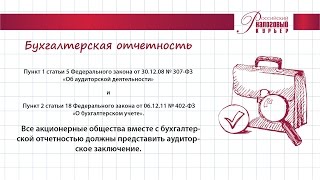

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту или если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности (п. 2 ст. 13 Закона N 129-ФЗ, п. 5 ПБУ 4/99, п. 2 Указаний об объеме форм бухгалтерской отчетности, утв. Приказом Минфина России от 22.07.2003 N 67н).

Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку он характеризует имущественное и финансовое положение организации на отчетную дату. Он является одним из признаков юридического лица (ст. 48 ГК РФ).

По данным бухгалтерского баланса:

- оценивается возможность выполнения организацией в ближайшее время взятых на себя обязательств перед третьими лицами либо же преодоления ею возникших финансовых затруднений;

- определяются финансовые результаты работы в виде наращивания собственного капитала за отчетный период.

Примечание. Под бухгалтерским балансом понимается способ экономической группировки состава и размещения ресурсов хозяйственного субъекта, включаемых в актив баланса, и источников их формирования в виде собственного и заемного капитала, отражаемых в пассиве баланса как обязательства. Он служит основным источником информации для круга пользователей об имущественном состоянии организации.

Отчет о прибылях и убытках - основная отчетная форма, характеризующая порядок формирования результата финансово-хозяйственной деятельности организации. Определяется же этот результат путем подсчета всех прибылей и всех убытков (потерь) за отчетный период, отраженных по счетам 90 "Продажи", 91 "Прочие доходы и расходы" и 99 "Прибыли и убытки".

Отчет об изменениях капитала раскрывает дополнительные данные об изменениях в капитале и дает пояснения к статьям бухгалтерского баланса раздела "Капитал и резервы".

В отчете о движении денежных средств раскрывается информация о денежных средствах организации, находящихся на счетах в банках и в кассе. Данные отчета должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Под текущей деятельностью понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности. То есть деятельность, связанная с производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.) (п. 15 Указаний о порядке составления и представления бухгалтерской отчетности).

Показатели отчета позволяют выявить причины изменений в объеме и составе денежных потоков за отчетный период.

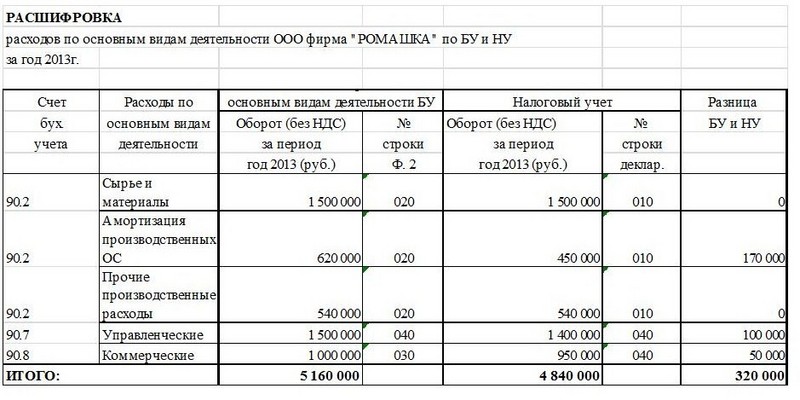

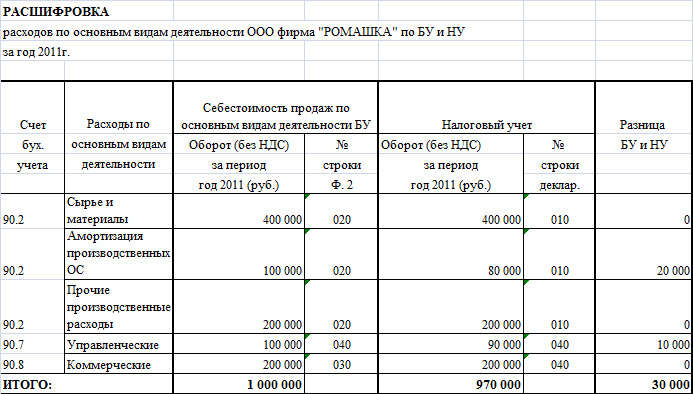

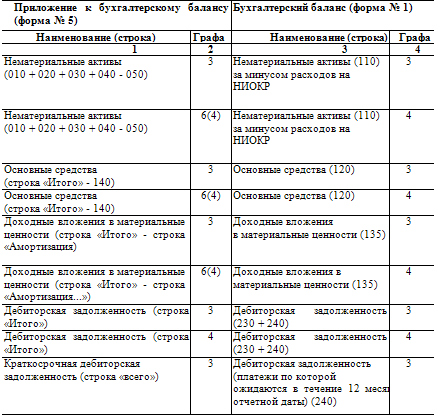

Соответствующие разделы приложения к бухгалтерскому балансу раскрывают необходимые сведения об амортизируемом имуществе, финансовых вложениях, состоянии дебиторской и кредиторской задолженности, содержат расшифровку расходов по обычным видам деятельности по элементам затрат, а также иную информацию.

Пояснительная записка является структурным элементом годового бухгалтерского отчета. В ней приводятся данные, не нашедшие отражения в формах годовой бухгалтерской отчетности.

Перечень случаев, когда проведение аудиторской проверки обязательно, установлен ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности". Обязательный аудит проводится в случаях:

- если организация имеет организационно-правовую форму открытого акционерного общества;

- если ценные бумаги организации допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

- если организация представляет и (или) публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

- если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, товарной, валютной или фондовой биржей, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

Примечание. Если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, то выданное аудитором заключение она может по желанию включить в состав бухгалтерской отчетности.

В текущем году увеличились объемные показатели, определяющие проведение обязательного аудита. Теперь его надлежит проводить организациям, у которых:

- объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации за 2009 г. (предшествовавший отчетному год) превысил 400 000 000 руб. или

- сумма активов бухгалтерского баланса по состоянию на конец 2009 г. превысила 60 000 000 руб.

Некоммерческие организации имеют право в случае отсутствия соответствующих данных не представлять в составе годовой бухгалтерской отчетности формы N N 3, 4 и 5. Перечисленные формы и пояснительную записку могут не представлять также и общественные организации, не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности отчет о целевом использовании полученных средств (форма N 6).

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей бухгалтерского баланса и статьям отчета о прибылях и убытках без дополнительных расшифровок в указанных формах. Они имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу и пояснительную записку.

Напомним, что к субъектам малого предпринимательства в настоящее время относятся организации, соответствующие следующим условиям (п. 1 ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации"):

- суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

- доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%;

- средняя численность работников за предшествующий календарный год не должна превышать 100 человек включительно;

- выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год не должна превышать 400 000 000 руб. (п. 1 Постановления Правительства РФ от 22.07.2008).

Примечание. Организации, получающие бюджетные средства, в составе бухгалтерской отчетности обязаны представить отчетную информацию о характере их использования по формам, установленным Минфином России.

Если же в соответствии с законодательством РФ данные субъекты обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности, то к представляемым в обязательном порядке формам N N 1 и 2, а также аудиторскому заключению добавляется и пояснительная записка. Формы N N 3, 4 и 5 они имеют право не представлять в составе бухгалтерской отчетности при отсутствии соответствующих данных (п. 3 Указаний об объеме форм бухгалтерской отчетности). Но последнее практически невозможно. Следовательно, попадание малого предприятия под обязательный аудит (а это теперь возможно только по сумме активов бухгалтерского баланса, превышение объема выручки означает для них выбытие из стана малых предприятий) приводит к обязанности оформления полного комплекта бухгалтерской отчетности. Вне зависимости от объема представляемых форм отчетность организации должна удовлетворять указанным выше требованиям полноты, достоверности и др.

В Приложении к Приказу N 67н приведены образцы рекомендуемых форм бухгалтерской отчетности. Организации вправе принять решение о представлении бухгалтерской отчетности по рекомендуемым формам, если приведенные в формах показатели позволяют соблюдать требования к бухгалтерской отчетности, изложенные в ПБУ 4/99 и остальных положениях по бухгалтерскому учету. Если же организация посчитает, что таких показателей недостаточно, то она вправе самостоятельно разрабатывать формы бухгалтерской отчетности, беря за основу рекомендуемые образцы. В то же время самостоятельно разработанные формы бухгалтерской отчетности позволяют организации:

- учесть ее особенности и условия деятельности;

- повысить информативность отчетности за счет выбора наиболее подходящей формы представления данных;

- облегчить восприятие бухгалтерской отчетности пользователями за счет выделения наиболее существенных ее показателей.

При разработке указанных форм в них не включаются предусмотренные в образцах форм показатели (строки, графы) в случае отсутствия у организации данных по активам, обязательствам, доходам, расходам, хозяйственным операциям, которые подлежат отражению в этих строках (графах) (п. 5 Указаний о порядке составления и представления бухгалтерской отчетности, п. 11 ПБУ 4/99).

В применяемых организацией формах бухгалтерской отчетности по каждому числовому показателю указываются данные минимум за два года - отчетный и предшествующий отчетному. Исключением является отчет, составляемый за первый отчетный период. В нем приводятся данные лишь за отчетный период. Организация вправе принять решение сопоставлять данные и за более продолжительный период времени - три года, четыре и т.д. Для отражения этих данных в используемые формы бухгалтерской отчетности включаются дополнительные графы и строки. Сравнительные данные должны приводиться не только в бухгалтерском балансе и отчете о прибылях и убытках, но и в приложениях к ним и пояснительной записке (п. 10 ПБУ 4/99, п. 4 Указаний о порядке составления и представления бухгалтерской отчетности).

Если данные за период, предшествующий отчетному, несопоставимы с показателями отчетного, то они подлежат корректировке по правилам, установленным нормативными актами по бухгалтерскому учету. Каждая существенная корректировка подлежит раскрытию в пояснениях с указанием причин, вызвавших эту корректировку.

При разработке и принятии форм бухгалтерской отчетности строки, по которым раскрываются соответствующие показатели, кодируются организациями самостоятельно. При этом необходимо применять коды строк разделов, групп статей, а также коды итоговых строк рекомендуемой формы N 1. Коды показателей, данные по которым подлежат обработке в органах государственной статистики, проставляются в соответствии с совместным Приказом Госкомстата России и Минфина России от 14.11.2003 N 475/102н (п. 8 Указаний о порядке составления и представления бухгалтерской отчетности, п. 2 совместного Приказа).

Примечание. Организации необходимо придерживаться принятых ею форм бухгалтерской отчетности последовательно от одного отчетного периода к другому. Изменение принятых форм бухгалтерской отчетности возможно в исключительных случаях, например при изменении вида деятельности, появлении нового типа активов или пассивов. Существенные изменения в формах бухгалтерской отчетности должны быть раскрыты в пояснениях с указанием причин, вызвавших эти изменения.

Представлять отчетность с использованием образцов форм, рекомендованных Минфином России, организация может только в том случае, если при этом соблюдаются приведенные выше требования, предъявляемые к бухгалтерской отчетности (п. 5 Указаний о порядке составления и представления бухгалтерской отчетности).

Отметим, что к рекомендованным финансистами формам отчетности организации обращаются в последний раз, поскольку Приказом Минфина России от 02.07.2010 N 66н утверждены формы бухгалтерского баланса и отчета о прибылях и убытках и приложений к бухгалтерскому балансу и отчету о прибылях и убытках:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- отчета о целевом использовании полученных средств, включаемого в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

Организациям рекомендовано самостоятельно определять детализацию показателей по статьям приведенных форм.

Иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках предложено оформлять в табличной и (или) текстовой форме. Содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом приведенного в Приложении N 3 к Приказу примера.

Применять же новые формы организации должны будут при составлении отчетности за I квартал 2011 г.

Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному. Но этого не происходит, если в отчетном периоде изменились методы учетной политики. Причиной таких изменений помимо упомянутых выше случаев пересчета могут быть и новые способы ведения бухгалтерского учета, которые организация решила применить в отчетном периоде (п. 10 ПБУ 1/2008).

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье "Нераспределенная прибыль (непокрытый убыток)" за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно) (п. 15 ПБУ 1/2008).

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности (п. 16 ПБУ 1/2008).

При формировании бухгалтерской отчетности должны быть исполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации:

- об изменениях учетной политики;

- о движении денежных средств или финансовых результатах деятельности организации;

- об операциях в иностранной валюте;

- о материально-производственных запасах;

- об основных средствах;

- о доходах и расходах организации;

- о последствиях событий после отчетной даты;

- о последствиях условных фактов хозяйственной деятельности, -

а также по раскрытию в бухгалтерской отчетности той или иной информации об активах, капитале и резервах и обязательствах организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных обособленных подразделений, включая и выделенные на отдельные балансы (п. 8 ПБУ 4/99).

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ 4/99).

Примечание. При оценке статей бухгалтерской отчетности необходимо обеспечить соблюдение допущений и требований, предусмотренных п. п. 5, 6 и 7 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) (утв. упомянутым Приказом Минфина России N 106н).

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках (п. 35 ПБУ 4/99).

Существуют и технические правила заполнения отчетности (п. п. 7, 9, 12 и 16 Указаний о порядке составления и представления бухгалтерской отчетности):

- в формах не должно быть никаких помарок и исправлений;

- бухгалтерская отчетность составляется в валюте Российской Федерации. При наличии в организации иностранной валюты и операций, осуществляемых в инвалюте, все данные пересчитываются в рубли по курсу Банка России на день составления отчетности, то есть на 31 декабря 2010 г.;

- все данные приводятся в тысячах рублей без десятичных знаков (код по ОКЕИ 384). И только при очень крупных оборотах организация может приводить данные в миллионах рублей без десятичных знаков (код по ОКЕИ 385);

- показатели с отрицательным значением показываются в круглых скобках.

Требования к информации, которую необходимо отразить в пояснительной записке, определены в п. 19 Указаний о порядке составления и представления бухгалтерской отчетности. В настоящее время форма и последовательность представления информации в пояснительной записке строго не регламентированы. Каждая организация самостоятельно определяет необходимость показа дополнительной информации, характеризующей результаты и условия ведения хозяйственной деятельности.

Как правило, пояснительная записка содержит следующие разделы:

- сведения о деятельности организации;

- изменения в учетной политике;

- сведения о финансовой деятельности;

- сведения об инвестиционной деятельности;

- информацию о дочерних и зависимых обществах;

- события после отчетной даты;

- сведения о реорганизации организации, если таковая была в отчетном периоде.

При этом каждая организация самостоятельно определяет объем информации, представляемой в записке, а также форму ее подачи: информация может быть представлена как в виде количественных показателей, так и повествовательно.

Если в отчетном периоде случались факты неприменения правил бухгалтерского учета, так как они не позволяли достоверно отразить имущественное состояние и финансовые результаты деятельности организации, то данная информация с соответствующим обоснованием подлежит отражению в пояснительной записке (п. 37 ПБУ 4/99).

Если же организация в 2011 г. намеревается изменить некоторые из положений учетной политики, то нововведения приводятся в пояснительной записке (п. 4 ст. 13 Закона N 129-ФЗ, п. 25 ПБУ 1/2008). При этом организация в пояснительной записке к годовой отчетности за отчетный год должна раскрывать следующую информацию:

- причину изменения учетной политики;

- содержание изменения учетной политики (п. 21 ПБУ 1/2008).

Представляемая бухгалтерская отчетность прилагается к сопроводительному письму организации, оформленному в установленном порядке и содержащему информацию о составе представляемой бухгалтерской отчетности. Она может быть представлена пользователю непосредственно организацией, передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в ее принятии. По просьбе организации он обязан проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи ее пользователь обязан передать организации квитанцию о приемке в электронном виде.

Днем же представления организацией бухгалтерской отчетности считается дата:

- фактической ее передачи по принадлежности, или

- почтового отправления с описью вложения, или

- отправки ее по телекоммуникационным каналам связи (п. 5 ст. 15 Закона N 129-ФЗ).

Непредставление в налоговый орган до 31 марта 2011 г. форм бухгалтерской отчетности (в том числе аудиторского заключения в случаях, когда проведение аудиторской проверки обязательно) влечет наложение на организацию штрафа в размере 200 руб. за каждый непредставленный документ (пп. 5 п. 1 ст. 23, п. 1 ст. 126 НК РФ).

На должностных лиц организации в этом случае может быть наложен штраф в размере от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ). Причем уплата этих штрафов не освобождает от необходимости представить бухгалтерскую отчетность в налоговую инспекцию (п. 4 ст. 4.1 КоАП РФ).