Категория: Бланки/Образцы

Один раз в год бухгалтерия любого предприятия должна выдавать сотрудникам справки о доходах за прошедший год, называется документ «Справка 2НДФЛ». 2014 год не привнес в процесс ее оформления никаких существенных изменений, поэтому рассмотрим основные правила заполнения, которые работали до этого момента.

Оформление справки, заполнениеСправку выдавать обязано каждое предприятие, которое имеет в штате хотя бы одного наемного работника, независимо от формы его трудоустройства, включая тех, чьи отношения оформлены гражданско-правовым договором. Оформление таких справок не ложится непосильным бременем на бухгалтеров, так как все происходит довольно быстро. В программе Бухгалтерия 1С есть справка 2 НДФЛ, образец можно скачать, а можно работать прямо в программе.

Справка 2 ндфл образец

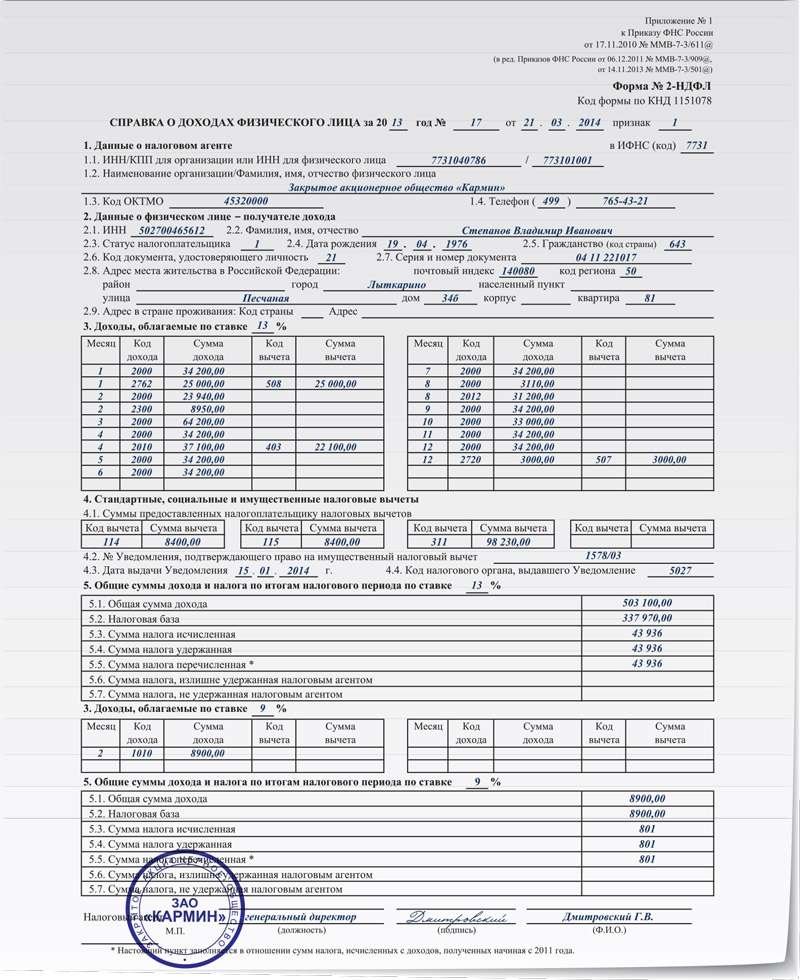

Заполнение начинается с верхней строки, в нее вносится отчетный год и дата заполнения справки. Она должна датироваться годом, следующим за отчетным, к примеру – 15 января.

На второй строке проставьте код вашей ИФНС, бухгалтера его хорошо знают, если вы не знакомы с кодом, найдите его на официальном сайте налоговой службы России.

Пункт 1.1 включает ИНН и КПП вашей организации, эти данные списываются с основных документов. Индивидуальный предприниматель заполняет только ИНН.

Пункт 1.2 – это наименование организации, предприниматель пишет: ИП Иванов. В пункт 1.3 вносится код по ОКАТО, в пункт 1.4 – номер телефона предприятия, включая код города.

Пункт 2 содержит сведения о вашем работнике, его фамилия, имя, отчество, идентификационный номер налогоплательщика, его дата рождения. В графу «гражданство» вписывается код страны, гражданином которой является работник, код России – 643.

Документом, который удостоверяет личность, как правило, выступает паспорт, его код – 21, эти данные вписываются в пункт 2.6, а в пункт 2.7 вносятся его реквизиты – серия и номер, на одну строку, через пробел.

Пункт 2.8 содержит адрес проживания налогоплательщика, это индекс, область, город, улица, дом, квартира, или любые другие параметры.

Третий пункт – основной, в нем по месяцам указываются все доходы, которые получал сотрудник на этом рабочем месте, которые были обложены налогом. Четвертый пункт описывает все налоговые вычеты, которые получил за отчетный период данный сотрудник. Это имущественные, социальные и стандартные вычеты. Каждый вычет имеет свой код. Если вычетов за отчетный период не было, то пункты 4.2, 4.3 и 4.4 не надо заполнять. Код 103 ставится, если был стандартный вычет на 1 человека 400 рублей (действовал до 2012 года). 104 ставят, если был стандартный налоговый вычет 500 рублей, 105 – стандартный вычет 3000 рублей. Код 108 проставляется, если этот вычет был сделан на ребенка, это сейчас 1400 рублей. Если двое детей у сотрудника, то ему положен налоговый вычет 2800, эта сумма имеет код 115.

И в пятом пункте подводится общий итог финансовых операций, получений и налоговых отчислений. Далее ставится печать предприятия и подпись бухгалтера.

Около каждой суммы дохода надо будет проставить код. Основное вознаграждение, именуемой заработной платой работника имеет код 2000. Все, что сотрудник получает по гражданско-правовому договору, должно иметь код 2010. Суммы, выплаченные по больничному, то есть по листку временной нетрудоспособности, должны иметь код 2300. Отпускные суммы кодируются цифрой 2012.

Если сотрудник получал деньги по иным статьям дохода, которые не предусмотрены должностной инструкцией, то проставляется код 4800. Если бухгалтер допустил ошибку при проставлении кода, то штрафов платить не придется, при обнаружении неточности просто делаются поправки.

Сроки выдачи справкиКак мы уже сказали, один раз в год выдается сотрудникам справка 2НДФЛ, 2014 год предполагает выдачу справки за 2013 год, и происходит оформление и выдача справок с 1 января по 1 апреля. Если на предприятии работает от 1 до 10 человек, то справка выдается в бумажном варианте. Если больше – то возможна электронная отчетность, хотя сотрудники все равно по привычке будут приходить в бухгалтерию и просить распечатать справку. И это не причуда, в налоговую предоставляют до сих пор отчетность на бумаге, к примеру, на налоговый вычет по ипотеке.

Если организации пропустила сроки выдачи справок, то налоговая вправе наложить штраф в размере 200 рублей за каждый документ, сколько сотрудников – столько справок, столько и штрафов.

Когда указываете суммы в справке, следите, чтобы все они были проставлены в рублях и копейках, через точку. А сумма налога вписываются только полными целыми цифрами, в рублях без копеек.

Графа «Признак» должна содержать цифру 1 или 2, в зависимости от гражданства сотрудника. Цифра 1 ставится, если работник является налогоплательщикам Российской Федерации, цифра 2 ставится в случае, если сотрудник является резидентом другой страны, но в России он признан высококвалифицированным специалистом. В этом случае надо ориентироваться на налоговый кодекс РФ, на статью 230 пункт 2, статью 226 пункт 5.

Если человек увольняется с работы в середине года, то ему выдается справка с налоговым периодом с 1 января по тот месяц, в котором происходит увольнение.

Если у вас в компании нет бухгалтера

Справка 2 ндфл 2013

Если вы пользуетесь услугами удаленного бухгалтера, то вам обязаны предоставить такую услугу. Любая консалтинговая компания знает о необходимости выдачи таких справок, и сама напомнит вам об их составлении. Но вам придется за это платить деньги. Если же вы приняли молодого бухгалтера на полставки, то вам надо будет проконтролировать выполнение этой работы и собственноручно вручить работникам справки 2 НДФЛ.

Образец заполнения вам обязательно пригодится, скачать его можно на любом профессиональном бухгалтерском сайте. Если вы заполните справки один раз, то у вас останется шаблон на каждого сотрудника. В следующем году вам надо будет только поменять отчетный период и суммы дохода.

Следите за тем, чтобы ваши работники вовремя приносили вам документы, подтверждающие смену данных паспорта, места жительства. Если с этим будет все нормально, то ваши справки не вызовут вопросов у налоговых инспекторов, отчетность будет сдана вовремя и без дополнительных расходов.

Короткое видео — о сроках сдачи справки 2-НДФЛ в 2014 году:

На момент написания статьи изменения в этот Приказ N ММВ-7-3/611@ не внесены.

Однако при подготовке сведений о доходах физических лиц по форме 2-НДФЛ за 2013 г. необходимо иметь в виду, что единственное планируемое изменение, которое найдет отражение в справке 2-НДФЛ. связано с переходом с 1 января 2014 г. на использование в бюджетном процессе кодов ОКТМО вместо применяемых до указанной даты кодов ОКАТО. Других изменений в этой форме не будет.

Необходимость замены кода ОКАТО (Общероссийский классификатор объектов административно-территориального деления) на код ОКТМО (Общероссийский классификатор территорий муниципальных образований) обусловлена следующим.

В соответствии с Приказом Росстандарта от 14.06.2013 N 159-ст с 1 января 2014 г. введен в действие Общероссийский классификатор территорий муниципальных образований ОК 033-2013 взамен Общероссийского классификатора территорий муниципальных образований ОК 033-2005. Вместо существовавших ранее кодов ОКАТО вводятся новые коды ОКТМО. Новый код ОКТМО, как и прежний ОКАТО, состоит из 11 знаков. Но в кодах совпадают только первые две цифры, а все остальные изменены. Субъекты РФ по заданию Минфина России сформировали таблицу соответствия кодов ОКАТО и ОКТМО (Письмо Минфина России от 25.04.2013 N 02-04-05/14508).

В связи с этим с указанной даты налоговым агентам (до внесения изменений в форме 2-НДФЛ) в поле "Код ОКАТО" надо указывать код ОКТМО. При этом в данном реквизите может быть указан как 8-значный код территории муниципального образования, так и 11-значный код населенного пункта, входящего в состав муниципального образования, в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013, утв. Приказом Росстандарта от 14.06.2013 N 159-ст.

Таким образом, при составлении сведений о доходах за 2013 г. нужно использовать хорошо известную всем форму 2-НДФЛ, указав в ней вместо кода ОКАТО код ОКТМО. Узнать код ОКТМО организация может через Федеральную информационную адресную систему (ФИАС), указав свой адрес местонахождения (http://fias.nalog.ru/).

Признаки справки 2-НДФЛГлавой 23 НК РФ предусмотрено предоставление справок 2-НДФЛ по трем различным основаниям:

Для перечисленных выше трех разных оснований предоставления сведений о доходах разработана единая форма справки 2-НДФЛ (Приложение N 1 к Приказу ФНС России от 17.11.2010 N ММВ-7-3/611@), которая разделена признаками "1", "2" или отсутствием признака.

В справке 2-НДФЛ с признаком "1" указывается общая сумма выплаченного дохода, исчисленный, удержанный и перечисленный налог, а также туда входят суммы дохода, с которого налог не удержан, и суммы исчисленного, но не удержанного НДФЛ, т.е. в ней указываются все общие сведения, даже те, которые вошли в справку с признаком "2". В справке 2-НДФЛ с признаком "2", представляемой в связи с невозможностью удержания налога, достаточно указать только доход, с которого не удержан налог (разд. 3), исчисленную сумму налога (п. 5.3 разд. 5) и сумму налога, не удержанную налоговым агентом (п. 5.7 разд. 5). Необходимость заполнения и представления такой справки 2-НДФЛ возникает, например, при вручении физическим лицам, не являющимся работниками организации, подарков стоимостью больше 4 тыс. руб. а также если доходов работника не хватило, чтобы удержать НДФЛ. пересчитанный из-за изменения его статуса (был резидентом, стал нерезидентом, и наоборот).

В справке 2-НДФЛ без признака, предоставляемой по заявлению налогоплательщика, указываются суммы полученных доходов и удержанных с них сумм налога.

Ответственность за непредставление справок 2-НДФЛЗа просрочку представления справок 2-НДФЛ в налоговый орган налоговый агент может быть привлечен к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа в размере 200 руб. за каждую непредставленную справку 2-НДФЛ. Поскольку справки 2-НДФЛ не являются ни налоговыми декларациями, ни налоговыми расчетами (Постановление ФАС Уральского округа от 13.09.2010 N Ф09-6098/10-С2 по делу N А76-686/2010-37-216), привлечь налогового агента к ответственности по ст. 119 НК РФ (как за непредставление декларации, расчета) налоговые органы не вправе. Кроме того, за непредставление (несвоевременное представление), отказ от представления справок 2-НДФЛ, за представление сведений о доходах физических лиц в неполном объеме или в искаженном виде в налоговые органы должностное лицо организации - налогового агента может быть привлечено к административной ответственности по ст. 15.6 КоАП РФ: штраф составит от 300 руб. до 500 руб. За невыдачу справки 2-НДФЛ по заявлению работника (п. 3 ст. 230 НК РФ, ст. 62 ТК РФ) административный штраф по п. 1 ст. 5.27 КоАП РФ составит:

Пример. Организация своевременно представила в налоговый орган справки 2-НДФЛ за 2013 г. на всех сотрудников. Но при этом в отдельных справках ошибочно указала вместо признака "1" признак "2". Получается, что несколько справок сданы не как справки за 2013 г. а как справки о невозможности удержать НДФЛ. В данном случае ошибка в поле "Признак" справки 2-НДФЛ не является существенным нарушением, тем более что организация представила их в налоговый орган в срок и с правильными суммами доходов по сотрудникам. Однако на практике случается, что за неверное указание признака в справке 2-НДФЛ организация может быть привлечена к налоговой ответственности как за непредставление сведений. Штраф составляет 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ). Признак "2" означает, что организация подала сведения о невозможности удержать НДФЛ. А справки 2-НДФЛ о доходах и удержанном налоге (признак "1") не представила.

Судьи в таких случаях встают на сторону организаций и отменяют штрафы, поскольку из содержания справки 2-НДФЛ с неправильным признаком все равно прослеживается, что она именно об удержанном НДФЛ.

Так, признавая необоснованным привлечение общества к ответственности на основании п. 1 ст. 126 НК РФ, арбитражный суд отклонил доводы о том, что положения п. 5 ст. 226, п. 2 ст. 230 НК РФ возлагают на налогового агента обязанность по подаче по итогам налогового периода двух справок по форме 2-НДФЛ (с признаком "1" и признаком "2"). Суд пришел к выводу, что налоговым агентом обязанности, регламентированные п. 5 ст. 226, п. 2 ст. 230 НК РФ, фактически исполнены посредством представления одного документа, поскольку представленные обществом справки 2-НДФЛ с признаком "2" также содержали все необходимые сведения, подлежащие указанию в справке 2-НДФЛ с признаком "1". Неверное заполнение поля "Признак" в представленных налоговой инспекции справках 2-НДФЛ (вместо цифры "1" указана цифра "2") не является существенной ошибкой, свидетельствующей о непредставлении обществом как налоговым агентом сведений, перечисленных в п. 5 ст. 226 и п. 2 ст. 230 НК РФ (Постановление ФАС Восточно-Сибирского округа от 09.04.2013 по делу N А19-16467/2012).

Справки 2-НДФЛ надо представлять в налоговый орган по месту своего учета (абз. 2 п. 2 ст. 230 НК РФ, п. 3 Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц, утв. Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@):

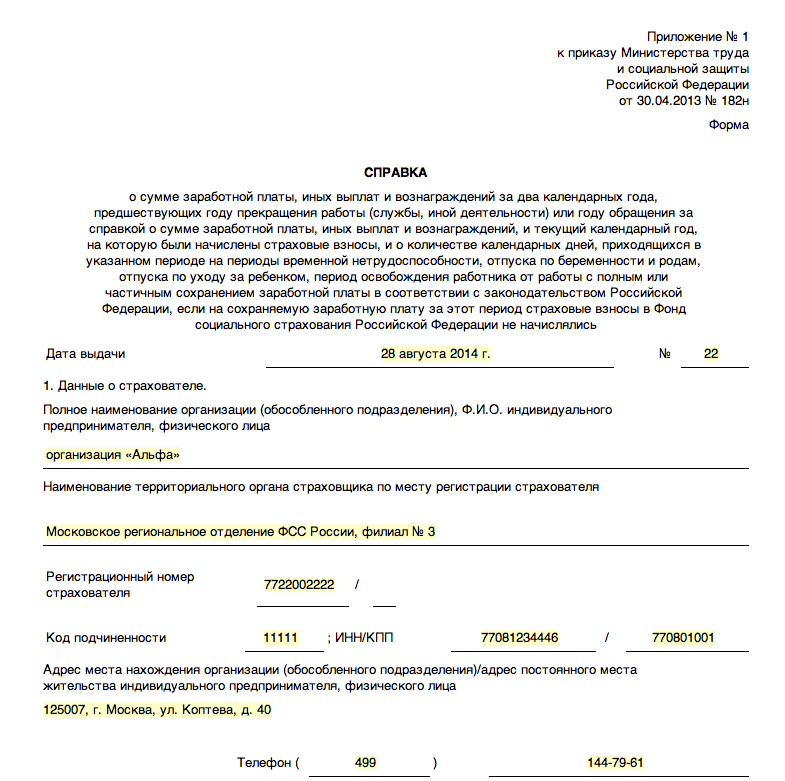

Пример. Численность работников головного офиса ООО "Альфа" составляет 9 человек, а численность работников его обособленного подразделения - 7 человек. Соответственно, общая численность работников ООО "Альфа" - 16 человек.

Несмотря на то что общая численность работников ООО "Альфа" превышает 10 человек, справки 2-НДФЛ можно сдавать по месту нахождения головного офиса ООО "Альфа" и по месту нахождения его обособленного подразделения на бумажных носителях (п. 1 ст. 83, абз. 2 п. 2 ст. 230 НК РФ, Письмо Минфина России от 18.03.2013 N 03-04-06/8323).

Дело в том, что в норме абз. 2 п. 2 ст. 230 НК РФ речь идет о численности физических лиц, сведения о доходах которых представляются в конкретный налоговый орган. При наличии обособленных подразделений организация обязана встать на учет в налоговых органах по месту нахождения каждого обособленного подразделения. Организация, являющаяся налоговым агентом и имеющая обособленные подразделения, сведения о доходах физических лиц в отношении работников обособленных подразделений представляет по месту учета организации в налоговом органе по месту нахождения обособленных подразделений. В данном случае численность работников головного офиса ООО "Альфа" и численность работников его обособленного подразделения по отдельности составляют менее 10 человек, поэтому в каждую налоговую инспекцию (по месту нахождения головного офиса и по месту нахождения обособленного подразделения) организация представляет менее 10 сведений о доходах физических лиц. Представить эти сведения она вправе на бумажных носителях.

На практике налоговые агенты в ситуации, когда выплачен доход, например, в натуральной форме, с которого невозможно удержать НДФЛ, а других доходов у налогоплательщика нет, допускают следующие ошибки:

И в том, и в другом случае это неправильный подход. Должны быть представлены обе справки, как с признаком "1", так и с признаком "2". Сведения о невозможности удержания налога у отдельных физических лиц представляются налогоплательщику и налоговому органу в справках 2-НДФЛ с признаком "2" (п. 5 ст. 226 НК РФ). При этом подача сведений о невозможности удержать с физического лица исчисленную сумму НДФЛ (подача справки 2-НДФЛ с признаком "2") не освобождает налогового агента от обязанности представить сведения о доходах (справка 2-НДФЛ с признаком "1") по итогам налогового периода в соответствии с п. 2 ст. 230 НК РФ в отношении такого физического лица (Письма ФНС России от 29.10.2008 N 3-5-04/652@, от 18.09.2008 N 3-5-03/513@). Дело в том, что в справках 2-НДФЛ, представляемых ежегодно в целом по организации с признаком "1", указываются общие суммы доходов и исчисленного налога. В таких справках отражаются, в частности, доходы и исчисленная сумма НДФЛ, суммы удержанного и перечисленного налога, а также сумма, не удержанная налоговым агентом. При этом справка 2-НДФЛ с признаком "2", согласно НК РФ, представляется раньше, чем общая справка 2-НДФЛ с признаком "1". Следовательно, справка 2-НДФЛ с признаком "1" содержит более общие сведения. Исходя из этого, если организация в срок до 1 февраля отчиталась перед ИФНС о невозможности удержать НДФЛ с определенного физического лица и представила справку 2-НДФЛ согласно п. 5 ст. 226 НК РФ, она обязана представлять справку 2-НДФЛ еще раз согласно п. 2 ст. 230 НК РФ. Причем представлять справку 2-НДФЛ по п. 2 ст. 230 НК РФ нужно, даже если ранее была представлена справка 2-НДФЛ в порядке п. 5 ст. 226 НК РФ и других доходов, кроме указанных в ней, налоговый агент налогоплательщику не выплачивал (Письмо Минфина России от 27.10.2011 N 03-04-06/8-290).

В каких случаях организация должна выдать работнику справку 2-НДФЛ?Справка 2-НДФЛ выдается налоговым агентом - работодателем каждому работнику в следующих случаях:

Содержание справки 2-НДФЛ в первом и втором случаях отличается.

В первом случае, когда справка 2-НДФЛ выдается по п. 5 ст. 226 НК РФ, в заголовке справки 2-НДФЛ в поле "Признак" проставляется код "2", показывается только сумма дохода, с которой НДФЛ не удержан, и сумма неудержанного НДФЛ. Справка с признаком "2" предоставляется физическому лицу не позднее 1-го месяца с даты окончания календарного года. По сути, такая справка - это сообщение о невозможности удержать НДФЛ. Она необходима работнику, поскольку ему самому придется платить неудержанный налог. А для этого работнику надо заполнять налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) и показать сумму полученного дохода и неудержанного налога (пп. 4 п. 1 ст. 228, п. п. 1, 4 ст. 229 НК РФ).

Во втором случае, когда справка 2-НДФЛ выдается по п. 3 ст. 230 НК РФ, в заголовке справки 2-НДФЛ в поле "Признак" никакой код не указывается. Такая справка без признака содержит (в отличие от справки 2-НДФЛ с признаком "2") большее количество информации. В ней перечисляются все суммы дохода (с расшифровкой по их видам) и НДФЛ, а также суммы предоставленных стандартных, социальных и имущественных налоговых вычетов. Справка без признака выдается работнику в течение трех рабочих дней со дня подачи заявления (ст. 62 Трудового кодекса РФ).

Выдача справки 2-НДФЛ

Справка 2-НДФЛ, выдаваемая работнику

В течение 3 рабочих дней со дня подачи заявления

Глава 23 НК РФ не ограничивает количество выдаваемых налогоплательщику справок 2-НДФЛ. При этом работнику всегда предоставляется подлинный экземпляр справки, предоставление копий формы 2-НДФЛ налоговым законодательством не предусмотрено. Налоговый агент не вправе отказать налогоплательщику в выдаче справки 2-НДФЛ. Вместе с тем НК РФ не предусмотрена ответственность за отказ в ее выдаче. Конкретных сроков для предоставления работнику справки 2-НДФЛ налоговое законодательство также не устанавливает (Письмо УФНС России по г. Москве от 24.02.2011 N 20-14/3/16873).

Однако ст. 62 Трудового кодекса РФ предусматривает, что срок выдачи документов, связанных с работой (в т.ч. справки о зарплате), составляет три рабочих дня с момента подачи работником соответствующего заявления. За нарушение указанной нормы установлена ответственность по ст. 5.27 КоАП РФ. Также отметим, что НК РФ не обязывает физических лиц сообщать о причинах, по которым им понадобилась справка 2-НДФЛ. В связи с этим требовать от налогоплательщика объяснений о цели получения справки налоговый агент - работодатель не должен.

Пример. Работнику может понадобиться сразу несколько оригиналов справки 2-НДФЛ:

Пример. Работница обратилась в бухгалтерию организации с письменным заявлением о выдаче ей справки 2-НДФЛ за 2013 г. Но за этот год у нее не было доходов, так как она находилась в отпуске по уходу за ребенком до полутора лет и получала только пособие.

Справку по форме 2-НДФЛ выдают сотрудникам по их заявлениям только налоговые агенты (п. 3 ст. 230 НК РФ). Но у работницы в 2013 г. не было доходов, которые облагаются НДФЛ. Поэтому организация по отношению к такой работнице не является налоговым агентом (п. 1 ст. 226 НК РФ).

Но, несмотря на это, у работодателя есть обязанность предоставить работнику по его заявлению документы, связанные с работой. В частности, справку о зарплате (ст. 62 Трудового кодекса РФ). Так что, если работница просит справку о заработке, данные сведения надо ей предоставить, т.е. выдать ей справку 2-НДФЛ за 2013 г. проставив прочерки в разд. 3 и 4 и в соответствующих графах разд. 5.

Пунктом 2 ст. 230 НК РФ предусмотрено, что налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц. Организации, в состав которых входят обособленные подразделения, обязаны вставать на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения (абз. 2 п. 1 ст. 83 НК РФ). Исчисленные и удержанные суммы НДФЛ с доходов работников обособленных подразделений нужно перечислять в бюджет по месту нахождения каждого из таких подразделений (абз. 2 п. 7 ст. 226 НК РФ). Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений (абз. 3 п. 7 ст. 226 НК РФ). Иными словами, положения п. 7 ст. 226 НК РФ информируют лишь о том, куда перечисляется НДФЛ, удержанный с доходов работников обособленных подразделений.

Согласно официальной позиции организации, являющиеся налоговыми агентами и имеющие обособленные подразделения, сведения о доходах физических лиц в отношении работников головной организации представляют в налоговые органы по месту своего учета (месту нахождения), а в отношении работников обособленных подразделений - по месту учета организации по соответствующему обособленному подразделению (Письма Минфина России от 06.08.2013 N 03-04-06/31538, от 06.02.2013 N 03-04-06/8-35, от 22.01.2013 N 03-04-06/3-17, от 04.12.2012 N 03-04-06/8-341, от 21.09.2011 N 03-04-06/3-230, ФНС России от 30.05.2012 N ЕД-4-3/8816@ (размещено на сайте ФНС России в разделе "Разъяснения ФНС, обязательные для применения налоговыми органами"), УФНС России по г. Москве от 27.02.2012 N 20-15/016463@).

Иными словами, вместе с перечислением НДФЛ в бюджет по месту нахождения обособленных подразделений налоговые агенты должны представлять справки 2-НДФЛ также по месту учета организации в налоговых органах по месту нахождения обособленных подразделений.

Такой порядок применяется независимо от того, выполняются работы в соответствующем обособленном подразделении по трудовым договорам или договорам гражданско-правового характера (Письма Минфина России от 22.11.2012 N 03-04-06/3-327, от 07.08.2012 N 03-04-06/3-222, от 06.08.2012 N 03-04-06/8-220 (п. 1), от 06.08.2012 N 03-04-06/3-216, от 04.07.2011 N 03-04-06/3-159, от 29.03.2010 N 03-04-06/53).

Обязанность налоговых агентов представлять сведения о доходах физических лиц в налоговый орган по месту своего учета корреспондирует с их обязанностью по уплате данного налога. А потому справки 2-НДФЛ о доходах работников обособленных подразделений должны быть представлены в инспекцию также по месту нахождения таких подразделений (Письма Минфина России от 07.08.2012 N 03-04-06/3-222, от 23.03.2012 N 03-04-08/8-58, ФНС России от 28.03.2011 N КЕ-4-3/4817). Это нужно для того, чтобы налоговый орган смог идентифицировать и сами поступившие платежи, а также чтобы проще было скорректировать и посмотреть правильность исчисления НДФЛ. В таких случаях в справках 2-НДФЛ по обособленному подразделению нужно указывать (Письма ФНС России от 20.08.2012 N ЕД-4-3/13702@, от 07.02.2012 N ЕД-4-3/1838):

Из приведенного общего правила представления справок 2-НДФЛ в отношении работников обособленных подразделений есть исключения. Они касаются ситуаций, когда работнику обособленного подразделения выплачиваются доходы в результате правоотношений, возникших непосредственно между ним и головной организацией (если обособленное подразделение, работником которого он является, в отношениях не участвует). Например, организация может выплатить работнику обособленного подразделения дивиденды в связи с тем, что он является также ее участником.

Пример. Работнику обособленного подразделения ООО "Альфа" выплачиваются дивиденды как учредителю этой организации.

В этом случае перечислять НДФЛ и представлять справку 2-НДФЛ с доходов в виде дивидендов нужно в налоговый орган по месту нахождения организации, а не в налоговый орган по месту нахождения обособленного подразделения.

Согласно абз. 2, 3 п. 7 ст. 226 НК РФ налоговые агенты - российские организации, указанные в п. 1 ст. 226 НК РФ, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы НДФЛ в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений. Вместе с тем положения абз. 2, 3 п. 7 ст. 226 НК РФ в рассматриваемой ситуации не применяются, поскольку данная выплата производится физическому лицу как учредителю организации, а не как работнику обособленного подразделения организации (Письмо Минфина России от 22.03.2013 N 03-04-06/8999).

Организации, отнесенные к категории крупнейших налогоплательщиков, вправе самостоятельно выбирать инспекции, в которые они будут подавать справки 2-НДФЛ в отношении работников своих обособленных подразделений. Это могут быть:

При выборе второго варианта (т.е. режима "одного окна") налоговый орган, в котором организация зарегистрирована как крупнейший налогоплательщик, самостоятельно передаст сведения о доходах работников обособленных подразделений в налоговые инспекции по месту их нахождения. Иными словами, в этом случае распределение справок 2-НДФЛ по обособленным подразделениям будет происходить силами ФНС России. (Письмо ФНС России от 26.12.2012 N ЕД-4-3/22280 размещено на сайте ФНС России в разделе "Разъяснения ФНС, обязательные для применения налоговыми органами".) Кстати, этот способ позволит крупнейшим налогоплательщикам отказаться от заключения договоров со специализированными операторами связи для отправки в налоговые органы по месту нахождения каждого обособленного подразделения сведений о доходах их работников.

Обратите внимание: применительно к рассматриваемой ситуации в отношении перечисления самого НДФЛ особый порядок не установлен.

Согласно п. 3 ст. 13 НК РФ налог на доходы физических лиц является федеральным налогом и обязателен к уплате на всей территории РФ. Бюджетным кодексом РФ установлено, что НДФЛ подлежит зачислению в соответствующие бюджеты бюджетной системы РФ в следующих размерах: в бюджеты субъектов РФ - по нормативу 80% (п. 2 ст. 56 БК РФ); в бюджеты поселений - по нормативу 10% (п. 2 ст. 61 БК РФ); в бюджеты муниципальных районов - по нормативу 10% (п. 2 ст. 61.1 БК РФ). Таким образом, НДФЛ, являясь федеральным налогом, полностью поступает в региональные и местные бюджеты (Письмо Минфина России от 19.01.2009 N 03-04-05-01/13). В связи с этим перечисление НДФЛ целиком только по месту регистрации организации в качестве крупнейшего налогоплательщика приведет к недополучению доходов бюджетом того муниципального образования, где зарегистрировано обособленное подразделение. При этом Федеральное казначейство не может распределять и перенаправлять суммы поступившего в одно место НДФЛ по бюджетам муниципальных образований (по аналогии с распределением справок 2-НДФЛ).

Поэтому перечислять НДФЛ необходимо по месту нахождения каждого обособленного подразделения.

Если работник работает в течение одного налогового периода в нескольких обособленных подразделенияхНалоговым законодательством предусмотрено представление нескольких справок 2-НДФЛ по одному работнику только в случае его работы в нескольких обособленных подразделениях или в головной организации и в обособленном подразделении в течение налогового периода (календарного года) (Письма Минфина России от 21.09.2011 N 03-04-06/3-231, от 29.03.2010 N 03-04-06/55, от 05.06.2009 N 03-04-06-01/128).

Справки 2-НДФЛ должны представляться по месту каждого обособленного подразделения, где работал налогоплательщик, даже если он в одном месяце работал в разных подразделениях.

Иными словами, если в течение одного месяца работник работал, например, в двух обособленных подразделениях, то должно быть две справки 2-НДФЛ. Так же должен перечисляться и НДФЛ.

Пример. Работник ООО "Альфа" 17 февраля 2014 г. переведен из филиала N 1 общества в филиал N 2. Если сотрудник организации в течение месяца работает в нескольких обособленных подразделениях, то налог на доходы физических лиц с доходов такого сотрудника должен перечисляться в соответствующие бюджеты по месту нахождения каждого такого обособленного подразделения с учетом отработанного времени в каждом обособленном подразделении (Письма Минфина России от 05.06.2009 N 03-04-06-01/128, от 24.01.2008 N 03-04-06-01/16, ФНС России от 26.10.2012 N ЕД-4-3/18173@). Поскольку в рассматриваемой ситуации работник в течение февраля работал в двух филиалах, нужно сдать две справки 2-НДФЛ по месту нахождения каждого филиала, где работал работник. НДФЛ исчисляется исходя из фактических начислений, производимых данному работнику по каждому месту его работы (каждому филиалу) - с учетом количества дней, фактически отработанных в каждом филиале.

Если в филиале N 1 ему начислено 25 тыс. руб. а филиале N 2 - 20 тыс. руб. то и НДФЛ исчисляется с этих сумм по каждому филиалу отдельно и показывается в соответствующей справке 2-НДФЛ от филиала N 1 и от филиала N 2.

Согласно п. 2 ст. 230 НК РФ сведения о доходах по форме 2-НДФЛ подаются в налоговый орган в срок не позднее 1 апреля года, следующего за налоговым периодом, за который представляются сведения.

Налоговым законодательством не установлено, в какой срок и в какой налоговый орган следует сдать справки 2-НДФЛ при ликвидации (закрытии) обособленного подразделения.

В соответствии с п. 3 ст. 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Это же положение применяется и в отношении ликвидированного (закрытого) обособленного подразделения. Налоговым периодом в этом случае считается период от даты начала налогового периода до даты ликвидации (закрытия) обособленного подразделения.

Соответственно, в течение налогового периода, в котором произошла ликвидация (закрытие), ликвидируемое (закрываемое) обособленное подразделение должно представить справки 2-НДФЛ о доходах своих работников в налоговый орган по месту своего нахождения.

Повторного представления указанных сведений в отношении работников ликвидированного (закрытого) обособленного подразделения по окончании налогового периода не требуется (Письма Минфина России от 29.03.2010 N 03-04-06/55, от 28.08.2009 N 03-04-06-01/224, ФНС России от 30.05.2012 N ЕД-4-3/8816@, от 26.10.2011 N ЕД-4-3/17827@, от 28.03.2011 N КЕ-4-3/4817, от 14.10.2010 N ШС-37-3/13344, УФНС России по г. Москве от 21.04.2010 N 16-15/042728@).

Однако на практике часто возникает ситуация, когда ликвидированное обособленное подразделение организации не представило в налоговый орган по месту своего нахождения справки 2-НДФЛ, при этом сам налоговый агент как агент не ликвидировался.

В этом случае представить справки 2-НДФЛ за такое подразделение может головная организация по месту своего учета (Письмо ФНС России от 07.02.2012 N ЕД-4-3/1838).

Сделать это можно по окончании налогового периода, в котором произошла ликвидация (закрытие) обособленного подразделения, в срок до 1 апреля следующего года.

Такой порядок объясняется тем, что представить их по месту нахождения обособленного подразделения уже невозможно, так как они просто не идентифицируются (ликвидированное обособленное подразделение уже не состоит на учете). В противном случае, если таких справок 2-НДФЛ совсем не будет представлено, у налогового агента в последующем могут возникнуть определенные трудности с налоговым органом.

Таким образом, при ликвидации (закрытии) обособленного подразделения в течение налогового периода у организации есть выбор, в каком порядке отчитаться о доходах, полученных работниками ликвидированного подразделения:

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой справки 2-НДФЛ. И при составлении новой справки 2-НДФЛ взамен ранее представленной в ее заголовке нужно указать:

Основание - абз. 7, 8 разд. I Рекомендаций по заполнению формы 2-НДФЛ "Справка о доходах физического лица за 20__ год" (Приложение к форме 2-НДФЛ, утв. Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@, Письмо ФНС России от 24.02.2011 N КЕ-4-3/2975).

В случае представления уточненных сведений в налоговый орган представляются только те сведения, которые скорректированы (п. 5 Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц, утв. Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@). То есть надо сформировать отдельный файл с уточненными справками 2-НДФЛ. Иначе налоговая инспекция исправленные сведения не примет.

Пример. Организация представила в ИФНС справки 2-НДФЛ, а потом обнаружила, что не вписала в них перечисленный НДФЛ. В этом случае в справки 2-НДФЛ нужно внести уточнения, т.е. оформить их заново уже с перечисленной суммой налога и сдать в налоговую инспекцию со старыми номерами, но новой датой составления и новым реестром. Пункт 6 ст. 81 НК РФ требует, чтобы налоговые агенты уточняли поданные в налоговый орган расчеты не только с заниженным или завышенным налогом, но и с неполными сведениями. За нарушение этого требования ответственность не предусмотрена. По ст. 122 НК РФ организацию также не оштрафуют, так как фактически налог уплачен. Однако налоговый инспектор, увидев незаполненный п. 5.5 "Сумма налога перечисленная" в разд. 5 справок 2-НДФЛ, потребует от организации пояснений.

В аналогичном порядке надо подавать справку 2-НДФЛ и в случае, когда выявлена налоговым агентом техническая ошибка (в ИНН, КПП и др.), допущенная при заполнении такой справки. Например, в случае, если организацией были представлены справки о доходах физического лица, в которых указан неверный ИНН налогоплательщика, то ей следует представить новые справки 2-НДФЛ с указанием правильного ИНН налогоплательщика. При оформлении новой справки о доходах физического лица взамен ранее представленной необходимо указать номер ранее представленной справки и новую дату составления справки (Письмо УФНС России по г. Москве от 18.03.2011 N 20-14/3/025669@). Кстати, при отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

Если допущена ошибка идентификационного характера (в ИНН, КПП и др.), налоговый агент должен представить уточненные сведения вместе с сопроводительным письмом, в котором описана такая ошибка. В противном случае такие сведения не будут квалифицированы как уточняющие. Но если ошибка допущена в сведениях технического характера (неверно указана сумма дохода, сумма вычета и прочее), то данные сведения корректируются автоматически, представлять пояснения к ним не нужно. Срок представления новой (уточненной) справки 2-НДФЛ не установлен ни НК РФ, ни приказами ФНС России. Поэтому организация не может быть привлечена к налоговой ответственности за непредставление (несвоевременное представление) новой (уточненной) справки по форме 2-НДФЛ.

Имейте также в виду, что ответственность за ошибочное указание кода дохода, кода вычетов в справке 2-НДФЛ не установлена.

Пример. Организация, заполняя справку 2-НДФЛ, ошиблась в кодах стандартных налоговых вычетов на детей - у работника два ребенка, вместо кодов 114 (вычет на первого ребенка до 18 лет) и 115 (вычет на второго ребенка до 18 лет) поставили код 114 на оба налоговых вычета. Такую ошибку можно не исправлять. На первого и второго ребенка вычет одинаковый. В 2013 г. он составлял 1400 руб. в месяц (пп. 4 п. 1 ст. 218 НК РФ). Поэтому если ошибки в расчете НДФЛ нет, то корректировка необязательна. За неправильную кодировку вычетов организацию не привлекут к ответственности.

Однако если в справке 2-НДФЛ код вычета не соответствует его размеру, то организации необходимо сдать уточненную справку 2-НДФЛ со старым номером, но новой датой. Такая ситуация может возникнуть, если организация показала с кодом 114 (вычет на первого ребенка до 18 лет) вычет на третьего ребенка. Данный вычет в 2013 г. составлял 3000 руб. в месяц и для него предусмотрен код 116.

Представленными считаются сведения, прошедшие форматный контроль и зафиксированные в реестре, сформированном налоговым органом. При представлении сведений о доходах физических лиц по телекоммуникационным каналам связи (ТКС) в протоколе приема могут быть выявлены сведения, содержащие ошибки. В этом случае повторно представляются только скорректированные (исправленные) сведения (только исправленные справки 2-НДФЛ). При этом весь файл повторно не представляется. Представленными считаются сведения, прошедшие форматный контроль и зафиксированные в реестре, сформированном налоговым органом (Письмо ФНС России от 05.09.2013 N БС-4-11/16088).

Это вполне логичный подход, поскольку один файл может содержать до 3 тыс. справок 2-НДФЛ. Отправлять повторно весь файл, например, из-за пары исправленных справок нерационально. Тем более в этом нет никакой необходимости. Ведь сведения без ошибок, прошедшие форматный контроль, уже числятся в ИФНС как представленные.

Справка 2-НДФЛ в случае отзыва работника из отпуска при начислении, но невыплате отпускныхСогласно пп. 6 п. 1 ст. 208, п. 1 ст. 210 НК РФ отпускные являются доходом работника и включаются в налоговую базу по НДФЛ. Организация, выплачивающая отпускные, признается налоговым агентом и должна исчислить, удержать и уплатить в бюджет НДФЛ (ст. 226 НК РФ). Дата фактического получения доходов в виде оплаты отпуска определяется в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты этих доходов, в т.ч. перечисления дохода на счета налогоплательщика в банках, независимо от того, за какой месяц она была начислена (Письма Минфина России от 15.11.2011 N 03-04-06/8-306, ФНС России от 24.10.2013 N БС-4-11/19079О, от 09.04.2012 N ЕД-4-3/5888@, Постановление Президиума ВАС РФ от 07.02.2012 N 11709/11). Таким образом, перечислить в бюджет НДФЛ с отпускных нужно в день их выплаты.

Но на практике нередко возникает ситуация, когда работник был отозван из отпуска по приказу руководителя, но начисленные суммы отпускных фактически он не успел получить по этой причине. В этом случае организация производит перерасчет суммы отпускных и, соответственно, удержанной ранее суммы НДФЛ. Начисленные ранее суммы отпускных и соответствующие суммы налога сторнируются, а за фактически отработанные дни начисляется заработная плата и исчисляется налог.

Поскольку в рассматриваемом случае начисленные суммы отпускных работник фактически не получил, а суммы отпускных сторнируются, такие суммы (первичные начисления) в разд. 3 "Доходы, облагаемые по ставке "__%" справки 2-НДФЛ не отражаются. В ней показывают конечный вариант после перерасчета - только фактически выплаченные итоговые суммы за соответствующий месяц (Письма ФНС России от 24.10.2013 N БС-4-11/19079О, от 09.04.2012 N ЕД-4-3/5888@).

Пример. Организация показала в справке 2-НДФЛ сумму отпускных, не полученных работником, отозванным из отпуска по приказу, как доход со знаком минус. Это является ошибкой, поскольку НДФЛ исчисляется нарастающим итогом по каждому выплаченному доходу. Окончательный перерасчет производится по окончании налогового периода. Поэтому по результатам каких-то отдельных месяцев не могут получиться суммы дохода и НДФЛ со знаком минус. Минусовые суммы отпускных и НДФЛ сторнируются в самих регистрах налогового учета (как и любые другие математические операции с доходами и НДФЛ - плюсы, минусы и прочее), а в справках 2-НДФЛ не показываются.

Отражение в справке 2-НДФЛ индексации зарплаты за прошлые периодыВыплаченная в текущем году дополнительно начисленная проиндексированная за прошлый год заработная плата должна быть отражена в справке 2-НДФЛ за тот год, в котором она фактически выплачена (Письмо ФНС России от 26.03.2013 N ЕД-4-3/5209).

Пример. При исчислении НДФЛ в 2014 г. на дополнительно начисленную проиндексированную заработную плату за июль - декабрь 2013 г. фактически выплаченную в апреле 2014 г. сумму индексации зарплаты, следует учитывать ее как доходы 2014 г.

Результаты перерасчетов, произведенных в апреле 2014 г. (суммы индексации зарплаты), нужно отразить в справке о доходах физического лица за 2014 г. в соответствии с Рекомендациями по заполнению формы 2-НДФЛ "Справка о доходах физического лица за 20__ год" (Приложение к форме 2-НДФЛ, утв. Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@). Никакие уточняющие (корректирующие) справки 2-НДФЛ в этом случае не должны составляться.

На практике нередко возникает ситуация, когда заработная плата за декабрь 2013 г. начислена работникам и выплачена в январе 2014 г. Это случается, когда в соответствии с правилами внутреннего трудового распорядка работодателя, а также с трудовым договором выплата зарплаты осуществляется, например, 5-го числа каждого месяца, следующего за истекшим. В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Следовательно, заработная плата работников за декабрь 2013 г. относится к доходам 2013 г. и включается в справки 2-НДФЛ за 2013 г. Согласно разд. II Рекомендаций по заполнению формы 2-НДФЛ (Приложение к этой форме, утв. Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@) в п. 5.5 "Сумма налога перечисленная" справки 2-НДФЛ указывается сумма налога, перечисленная за налоговый период. Из этой формулировки не ясно, о какой именно сумме НДФЛ идет речь: о перечисленной только в течение данного налогового периода или о перечисленной за данный налоговый период как в течение этого периода, так и после его окончания. Официальная позиция налоговых органов по данной проблеме такова. Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Согласно п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Следовательно, если заработная плата за декабрь 2013 г. начислена работникам и выплачена в январе 2014 г. то при заполнении разд. 3 "Доходы, облагаемые по ставке __%" справки 2-НДФЛ за 2013 г. должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в т.ч. доходы за декабрь 2013 г. выплаченные в январе 2014 г. При этом в п. 5.5 "Сумма налога перечисленная" разд. 5 справки 2-НДФЛ за 2013 г. указывается сумма налога, перечисленного за налоговый период, включая сумму налога, перечисленного за декабрь 2013 г. в январе 2014 г. (Письма ФНС России от 03.02.2012 N ЕД-4-3/1692@, от 03.02.2012 N ЕД-4-3/1698@ (размещены на сайте ФНС России в разделе "Разъяснения ФНС, обязательные для применения налоговыми органами"), от 12.01.2012 N ЕД-4-3/74). Иными словами, зарплата, начисленная за декабрь, но выплаченная работникам в январе, а также перечисленный в январе НДФЛ учитываются в справках 2-НДФЛ того налогового периода, к которому относится именно декабрь, поскольку правилами внутреннего трудового распорядка и трудовым договором предусмотрено, что зарплата за вторую половину месяца перечисляется в первых числах месяца, следующего за месяцем ее начисления.

Излишне удержанный налог при его возврате в следующем году на дату подачи справкиНа практике случаются ситуации, когда организация по разным причинам излишне удержала у работника НДФЛ и переплату налога надо вернуть работнику (п. 1 ст. 231 НК РФ). Причинами переплаты налога может быть, к примеру, завышение дохода вследствие арифметической ошибки, неправильное определение суммы облагаемого дохода путем включения в него необлагаемых сумм, более позднее (по сравнению с месяцем рождения ребенка) обращение за стандартным налоговым вычетом на ребенка и прочее.

Если переплата будет возвращена работнику в следующем году, то при заполнении справки 2-НДФЛ нужно обратить внимание на такой момент. Если на дату представления справки 2-НДФЛ в налоговую инспекцию организация уже вернула работнику всю сумму переплаты налога в 2014 г. то в его справке за 2013 г. в п. 5.6 "Сумма налога, излишне удержанная налоговым агентом" разд. 5 не нужно показывать сумму переплаты налога. В такой справке 2-НДФЛ суммы исчисленного (п. 5.3 разд. 5), удержанного (п. 5.4 разд. 5) и перечисленного (п. 5.5 разд. 5) НДФЛ должны быть равны.

Справка 2-НДФЛ и излишне удержанный налог при смене статуса работника с нерезидента на резидентаКогда в организации работают иностранные граждане или сотрудники, часто выезжающие в загранкомандировки, их налоговый статус к окончанию календарного года может поменяться с нерезидента на резидента, если работник фактически находился в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Соответственно, по доходам, полученным такими сотрудниками, надо пересчитать НДФЛ по ставке 13% вместо 30% (п. п. 1, 3 ст. 224 НК РФ). Для таких случаев, когда физическое лицо приобрело статус налогового резидента РФ, гл. 23 НК РФ предусмотрен особый порядок возврата НДФЛ. В такой ситуации возврат налога производит не налоговый агент - работодатель, а налоговая инспекция. Для этого налогоплательщик подает в инспекцию по окончании налогового периода декларацию и документы, подтверждающие его статус, и налоговый орган возвращает налог в порядке, предусмотренном ст. 78 НК РФ (п. 1.1 ст. 231 НК РФ, Письмо Минфина России от 28.10.2010 N 03-04-06/6-258). А вот налоговый агент - работодатель должен:

Согласно ст. 141 Трудового кодекса РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Данная норма корреспондирует п. 1 ст. 1183 ГК РФ, согласно которому право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

Пунктами 2, 3 ст. 1183 ГК РФ предусмотрено, что при отсутствии указанных лиц или при непредъявлении этими лицами требований о выплате таких сумм в течение четырех месяцев со дня открытия наследства соответствующие суммы включаются в состав наследства и наследуются на общих основаниях, установленных ГК РФ.

Согласно ст. 1112 ГК РФ не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, а также права и обязанности, переход которых в порядке наследования не допускается ГК РФ или другими законами. Так, например, не входят в состав наследства обязательства гражданина-должника, которые прекращаются его смертью, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника (ст. 418 ГК РФ).

В соответствии с пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физического лица - налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством РФ.

При этом наследникам вменяется обязанность погашать задолженность умершего лица либо лица, признанного умершим, только по поимущественным налогам и в пределах стоимости наследственного имущества в порядке, установленном гражданским законодательством РФ для оплаты наследниками долгов наследодателя. На основании п. 18 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) по НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов. При этом НК РФ не устанавливает каких-либо ограничений по освобождению от налогообложения доходов налогоплательщика, полученных им в порядке наследования, в зависимости от степени родства с наследодателем (Письмо Минфина России от 26.07.2010 N 03-04-06/10-417).

Следовательно, у организации - налогового агента не возникает обязанности по удержанию НДФЛ с сумм вознаграждения, причитающегося умершему работнику и выплачиваемого в установленном порядке членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти, либо наследникам в порядке, установленном ст. 1183 ГК РФ (п. 18 ст. 217 НК РФ, Письма Минфина России от 04.06.2012 N 03-04-06/3-147, от 24.02.2009 N 03-02-07/1-87, Письмо ФНС России от 30.08.2013 N БС-4-11/15797, размещено на официальном сайте ФНС России (http://www.nalog.ru) в разделе "Разъяснения ФНС, обязательные для применения налоговыми органами").

Иными словами, когда недополученные умершим работником доходы выплачиваются его наследникам, то НДФЛ с них не удерживается, так как указанные доходы входят в наследственную массу, а сумма, переходящая по наследству, НДФЛ не облагается. Такие доходы (п. 18 ст. 217 НК РФ) умершего работника, с которых НДФЛ не удерживался, в справке 2-НДФЛ не отражаются. Это связано с тем, что в этом документе, помимо облагаемых доходов, отражаются еще только частично облагаемые доходы (например, связанные с подарками, материальной помощью и др.).