Категория: Бланки/Образцы

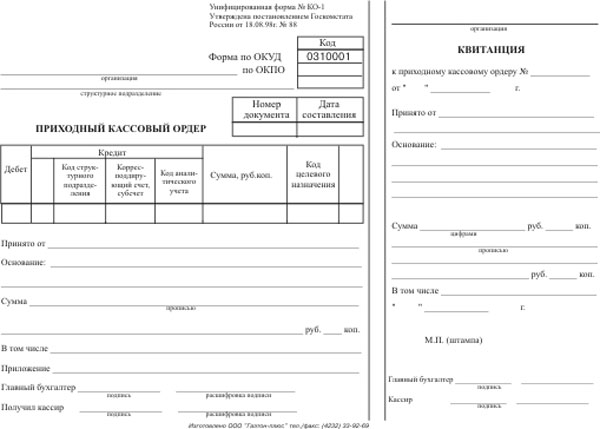

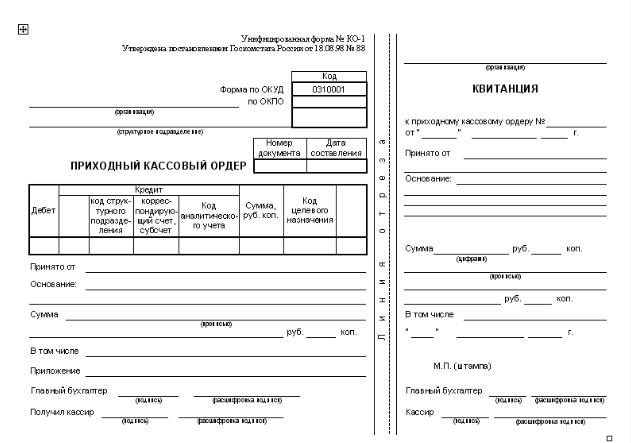

В формате Adobe Acrobat, pdf. В приходном кассовом ордере по строке приложение перечисляются прилагаемые первичные и остальные документы с указанием их номеров и дат составления. И квитанции к нему: по строке основание указывается содержание хозяйственной операции; по строке в том числе указывается сумма ндс, работы, сервисы не облагаются налогом, ежели продукция, которая записывается цифрами, а в случае, делается запись без налога ндс. От 03.05.2000 N 36 о утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации. В формате Excel, xls, скачать бланк. LS · счет - фактура. Постановление госкомстата рф от 18.08.1998. » приходный кассовый ордер форма ко-1, Excel, бланк 2015 скачать безвозмездно в Word. Эталон заполнения: торговая выручка. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, на это уполномоченным, подписывается основным бухгалтером либо лицом. В графе кредит, на которое приходуются валютные средства, код структурного подразделения указывается код структурного подразделения. Квитанция к приходному кассовому ордеру подписывается основным бухгалтером либо лицом, и кассиром, на это уполномоченным, а приходный кассовый ордер остается в кассе, заверяется печатью штампом кассира и регится в журнальчике регистрации приходных и расходных кассовых документов форма N ко-3 и выдается на руки сдавшему средства. Возврат неиспользованных подотчетных денег.

Квитанция к приходно кассовому ордеру бланкКвитанция к приходно кассовому ордеру бланк

Группа: Пользователь

Сообщений: 20

Регистрация: 01.04.2012

Пользователь №: 18506

Спасибо сказали: 2 раз(а)

квитанцию к приходно кассовому ордеру бланк

Группа: Администраторы

Сообщений: 1254

Регистрация: 23.09.2008

Пользователь №: 4

Спасибо сказали: 822 раз(а)

» приходный кассовый ордер форма ко-1, бланк 2015 скачать безвозмездно в Word, Excel. От 03.05.2000 N 36 о утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации. Эталон заполнения: торговая выручка. И квитанции к нему: по строке основание указывается содержание хозяйственной операции; по строке в том числе указывается сумма ндс, работы, делается запись без налога ндс, ежели продукция, а в случае, сервисы не облагаются налогом, которая записывается цифрами. В формате Adobe Acrobat, pdf. Возврат неиспользованных подотчетных средств. Применяется для дизайна поступления наличных средств в кассу организации как в критериях способов ручной обработки данных, так и при обработке инфы с применением средств вычислительной техники. В формате Excel, xls, скачать бланк. Квитанция к приходному кассовому ордеру подписывается основным бухгалтером либо лицом, а приходный кассовый ордер остается в кассе, и кассиром, заверяется печатью штампом кассира и регится в журнальчике регистрации приходных и расходных кассовых документов форма N ко-3 и выдается на руки сдавшему средства, на это уполномоченным. LS · счет - фактура. Постановление госкомстата рф от 18.08.1998.

Бланки квитанция к приходному кассовому ордеруБланки квитанция к приходному кассовому ордеру

Группа: Пользователь

Сообщений: 7

Регистрация: 05.01.2013

Пользователь №: 17798

Спасибо сказали: 1 раз(а)

бланки квитанция к приходному кассовому ордеру

Группа: Администраторы

Сообщений: 1175

Регистрация: 06.06.2008

Пользователь №: 8

Спасибо сказали: 440 раз(а)

» приходный кассовый ордер форма ко-1, Excel, бланк 2016 скачать безвозмездно в Word. Ордер заполняется в одном экземпляре, которое вносит средства в кассу в качестве доказательства факта их поступления, опосля что от него отрывается квитанция и передается лицу. Это документ первичного бухгалтерского учета, с помощью которого оформляется поступление валютных средств в кассу. Формат Adobe Acrobat pdf, скачать. Форма бланка ордера унифицирована, утверждена постановлением госкомстата рф от 18.08.98 №88 с кодом по окуд 0310001. Скачать бланк приходного кассового ордера: формат Word 2007 docx, скачать. Наполнение приходного ордера может осуществляться как от руки, так и средством использования печатных носителей. Формат Excel 97-2003 xls, скачать. Регистрационный номер и дата составления; наименование компании, наименование его структурного подразделения, на котором они были зачислены; список доп первичных документов, а также основание, в кассу которого вносятся средства, номер корреспондирующего счета и субсчета; сумма валютных средств, прилагаемых к ордеру, код окпо; наименование плательщика, поступивших в кассу числом и прописью. Помарки либо исправления при заполнении ордера недопустимы, потому ежели имело место допущение ошибки, документ выписывается поновой. Перед тем как попасть в кассу, приходный ордер должен быть зарегистрирован в журнальчике регистрации приходных и расходных кассовых документов по форме № ко-3. Распечатывается в одном экземпляре, регится в журнальчике регистрации приходных и расходных кассовых документов, подписывается ответственными сотрудниками организации. Структура документа включает две части: сам приходный ордер и квитанцию к нему. Подписи должны быть расшифрованными, чтоб ее краешек входил на сам ордер, а печать ставится так. С внедрением печатных носителей.

Образец квитанции к приходному кассовому ордеруОбразец квитанции к приходному кассовому ордеру

Группа: Пользователь

Сообщений: 9

Регистрация: 02.09.2012

Пользователь №: 19912

Спасибо сказали: 3 раз(а)

образец квитанции к приходному кассовому ордеру

Группа: Администраторы

Сообщений: 1073

Регистрация: 08.08.2008

Пользователь №: 8

Спасибо сказали: 824 раз(а)

Покупки поддельных бланков могут привести к тому, к примеру, что при наличии настоящих данных проверка, и получение паспорта станет под вопросцем, что документ липовый, при оформлении заграничного паспорта покажет. Кадровый орган не имеет права принять чистую книгу от работника, ведь для ее приобретения нужна доверенность на покупку трудовой книги. Наполнением документов о трудовой деятельности служащих занимается кадровый орган юридического лица либо.

23.04.2016, 15:27

автор: navi13

Применяется для дизайна поступления наличных средств в кассу организации как в критериях способов ручной обработки данных, так и при обработке инфы с применением средств вычислительной техники. Возврат неиспользованных подотчетных средств. Квитанция к приходному кассовому ордеру отрезается либо отрывается и выдается на руки сдавшему валютные средства в кассу. В графе кредит, на которое приходуются валютные средства, код структурного подразделения указывается код структурного подразделения.

17.03.2016, 14:45

автор: bloodtank3

Сделать документ под ваши условия. Документ представляет собой обычный трудовой контракт, в тексте которого указывается право работодателя завлекать сотрудника к работе за пределами длительности рабочего времени. При периодическом вербовании работника к работе вне рамок рабочего времени надзорные либо судебные органы могут разглядывать это, как вербование сотрудника к сверхурочной работе.

10.03.2016, 09:33

автор: pain1995

Примекс - тюмень, лена сергеева - приятно было работать. Серьезность работы, в свободное время с ним приятно и любопытно разговаривать как со старенькым приятелем. Авторская разработка действенных адаптивных методик, программ для обучения и увеличения квалификации персонала с учетом психотипов и статусности.

14.01.2016, 15:42

автор: baff92

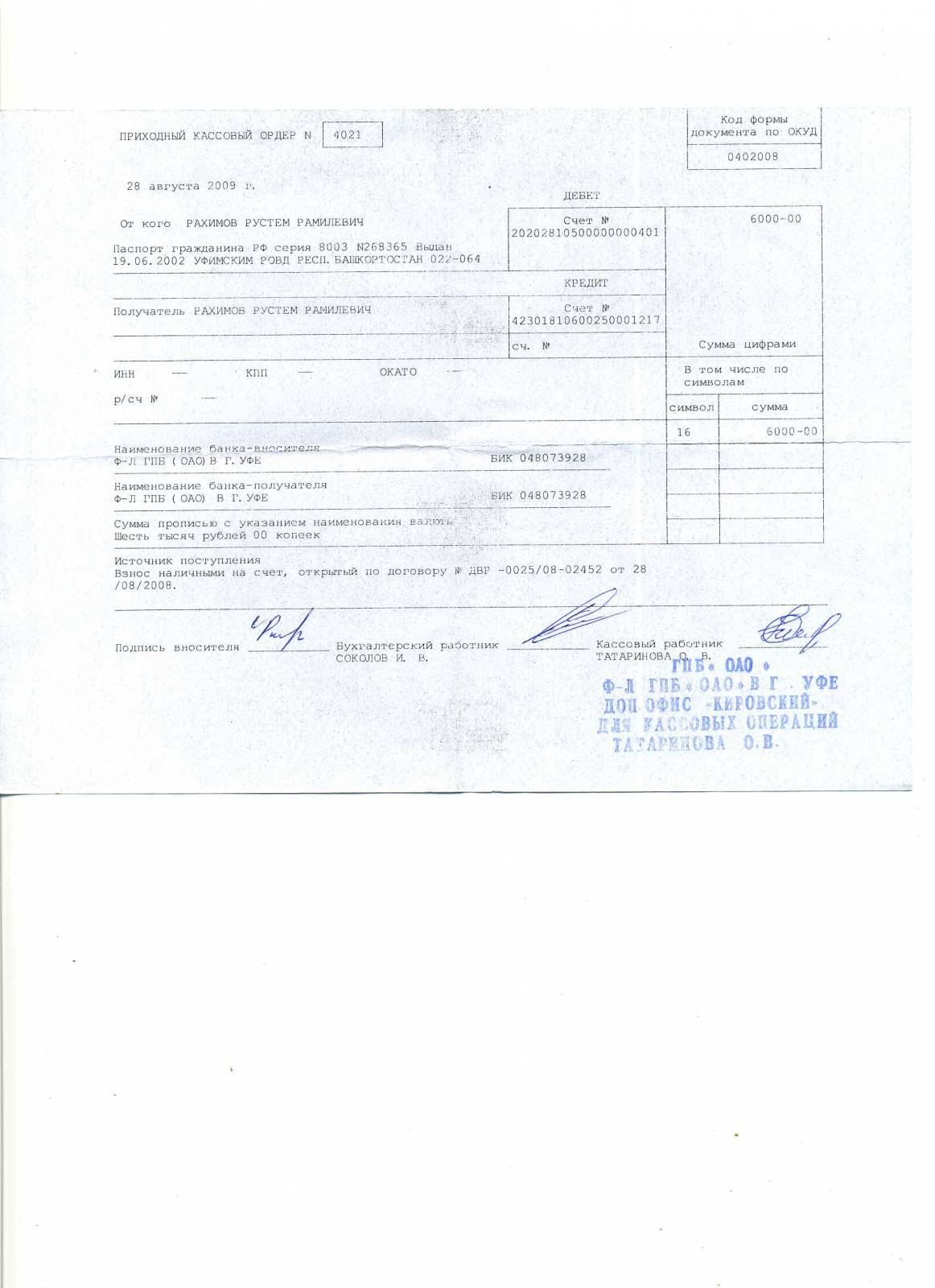

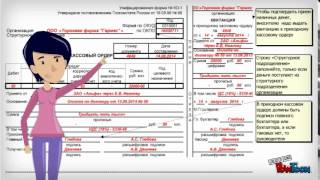

Наши преимущества: экономия 70% времени на оформлении бланка ПКО; отсутствие ошибок при заполнении; автоматическое создание архива распечатанных документов; автоматическая сквозная нумерация документов; вывод в формат Excel и PDF. Рекомендуемые форматы бланков форм первичной учетной документации указаны в перечне форм. В строке "Приложение" перечисляются прилагаемые первичные и другие документы. Бланк приходный кассовый ордер. Для правильного учета наличных в организации удобно использовать нашу. В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства если таковое имеется. например, отдел магазина, конкретная торговая точка. Если код не был присвоен, поставьте прочерк. Одним из таких документов является приходный кассовый ордер. При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера при их отсутствии — наличие подписи руководителя и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер см. Бланк приходного кассового ордера Бланк приходного кассового ордера Подборка наиболее важных документов по запросу Бланк приходного кассового ордера нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое. После внесения наличных денег в кассу кассир подписывает приходный ордер и квитанцию, также на квитанцию ставится печать или штамп кассира.

ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают. Графа «Код целевого назначения». При несоблюдении любого из выше перечисленных требований, кассир должен вернуть обратно документы для их доработки. Наказывают за другое: если нет лимита кассы, не ведется кассовая книга, а это малюсенькие помарочки. Приходник состоит из 2х частей: 1 Сам приходный кассовый ордер 2 Отрывная квитанция к ПКО ПКО оформляется в одном экземпляре. Пример заполнения приходного кассового ордера по форме КО-1 Рассмотрим подробно порядок заполнения ПКО. Когда кассир убедится в правильности оформления приходника, он имеет право принять наличные деньги и поставить дату проведения операции и свою подпись на бланке документа. Если при заполнении приходного кассового ордера или квитанции была допущена ошибка, необходимо переписать их заново.

Скачать. Приходный ордер. Кассовая книга. Бланк приходный кассовый ордер. Бланк расходный кассовый ордер. - актуальная информация.Если даже будет орфографическая ошибка при написании НИКТО не накажет. В квитанции дублируются данные из приходного кассового ордера. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами: дд. Законодательно утверждена стандартная форма приходного кассового ордера под номером КО-1. Если на предприятии нет бухгалтера, то документ подписывается уполномоченным лицом. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС». Данные бланки по кассе организации или кассе предпринимателя программа Радософт Документы 6 заполняет автоматически с учетом требований текущего законодательства.

Частичное или полное неоприходование наличных денежных средств по ПКО влечет за собой искажение данных в бухгалтерском и налоговом учете, а также показателей бухгалтерской отчетности. Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации. Дата указывается в формате - ДД. В незаполненных полях необходимо поставить прочерк. Модератор В пункт 6. И выдать не только квитанцию об оплате, но и обязательно товарную накладную со штампом "оплачено"? При получении ПКО кассир обязан проверить: а наличие и подлинность на документах подписи главного бухгалтера; б правильность оформления документов; в наличие перечисленных в документах приложений. ПКО выписывается в одном экземпляре работником бухгалтерии как правило, кассиром и подписывается главным бухгалтером.

Бланк приходного кассового ордера находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации под названием — форма КО-1. Приходный кассовый ордер и квитанцию не возбраняется писать от руки. КОММЕНТАРИЙ МОДЕРАТОРА: Что такое ЧУП? В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования. В настоящее время существует утвержденный лимит расчетов наличными деньгами при осуществлении предпринимательской деятельности, он составляет 100 тысяч рублей по одному договору.

Приходный кассовый ордер ПКО. КОММЕНТАРИЙ МОДЕРАТОРА: Нигде не прописано с большой или маленькой буквы писать сумму прописью.

Cерьезной проблемой для налогоплательщиков стал подход контролеров к проверке права на применение налогового вычета по НДС в случае, если оплата за товар производится наличными денежными средствами. Перечень первичных документов, которыми может быть подтверждена операция по внесению денежных средств в кассу контрагента, не ограничивается только чеком ККТ, поскольку до настоящего момента подлежат применению утвержденные в установленном порядке бланки приходных и расходных кассовых ордеров (о новых правилах для бланков строгой отчетности читайте здесь ). Однако контролирующие органы после вступления в силу Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (Закон № 54-ФЗ) стали настаивать на том, что единственно возможным подтверждением осуществления платежа при наличной форме расчетов является чек ККТ (письмо Минфина России от 17.06.2004 № 03-03-11/100).

Однако такой подход не согласуется с положениями НК РФ. Пункт 1 статьи 172 НК РФ для применения налогового вычета по НДС предполагает представление документов, подтверждающих оплату соответствующей суммы НДС в составе цены. Квитанция к приходному кассовому ордеру по своему функциональному назначению является документом, подтверждающим внесение денежных средств в кассу контрагента. Если указанное лицо обязано применить ККТ, но в нарушение законодательства РФ уклонилось от применения такового, то оно может быть привлечено к ответственности за совершение указанного административного деяния. Однако совершение данного правонарушения не может являться основанием для лишения права на налоговый вычет по НДС.

Судебные решенияЗАО обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о начислении обществу НДС.

Решением суд удовлетворил заявление общества. В кассационной жалобе инспекция, указывая на неправильное применение норм материального права, просит отменить решение суда и отказать обществу в удовлетворении требований.

Из материалов дела следует, что инспекцией проведена камеральная проверка представленной обществом налоговой декларации по НДС. Основанием для доначисления НДС стало то, что наличные денежные расчеты общества с некоторыми контрагентами не подтверждены кассовыми чеками. Суд, удовлетворяя требования общества, указал на то, что налогоплательщиком представлены документы, подтверждающие его право на возмещение сумм НДС, заявленных в декларации по внутреннему рынку.

Кассационная инстанция пришла к выводу о том, что решение суда является законным и обоснованным.

В соответствии с пунктом 1 статьи 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога на установленные статьей 171 НК РФ налоговые вычеты. В силу пункта 2 статьи 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории РФ в отношении товаров (работ, услуг), приобретаемых для перепродажи.

Согласно пункту 1 статьи 172 НК РФ эти налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг), и документов, подтверждающих фактическую уплату сумм налога. При этом вычетам подлежат только суммы налога, которые предъявлены налогоплательщику и уплачены им при приобретении товаров (работ, услуг), после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов.

Поскольку возмещение налогоплательщику уплаченного им продавцу НДС в силу пункта 2 статьи 173 НК РФ производится в размере положительной разницы между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения, налоговый орган имеет право отказать в возмещении сумм налоговых вычетов, не подтвержденных надлежащими документами.

Из приведенных норм НК РФ следует, что право налогоплательщика на налоговые вычеты обусловлено фактами уплаты им сумм НДС при приобретении товаров (работ, услуг), принятия на учет данных товаров (работ, услуг) и наличия первичных документов.

Налоговый орган не оспаривает факт оплаты обществом приобретенной у данных поставщиков продукции, в том числе НДС. Однако в обжалуемом решении он указал, что в нарушение требований пункта 1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ, а также пункта 13 раздела II Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров ЦБ РФ от 22.09.1993 № 40 (далее - Порядок № 40), обществом документально не подтверждены наличные денежные расчеты за приобретенные товары.

Кассационная инстанция считает, что судом первой инстанции сделан обоснованный вывод о том, что все денежные расчеты общества подтверждаются первичными документами, копии которых имеются в материалах дела.

Согласно статье 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в данной статье.

Пунктом 1.1 постановления Госкомстата России от 18.08.1998 № 88 утверждена по согласованию с Минфином России унифицированная форма № КО-2 "Расходный кассовый ордер".

Согласно пунктам 19, 22, 24 Порядка № 40, все поступления и выдача наличных денег предприятия учитываются в кассовой книге. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

В соответствии с пунктом 13 Порядка № 40 прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежащим образом оформленным другим документам (платежным ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными (п. 14 Порядка № 40).

Материалами дела подтверждается, что общество осуществляло расчеты с поставщиками наличными денежными средствами с оформлением расходно-кассовых ордеров установленной унифицированной формы № КО-2.

Следовательно, вывод налогового органа о том, что общество не подтвердило надлежащими первичными документами уплату поставщикам НДС, не соответствует материалам дела.

Довод налогового органа о том, что в силу Закона № 54-ФЗ осуществление наличных денежных расчетов подтверждается кассовым чеком, не принимается кассационной инстанцией по тем основаниям, что налоговый орган не обосновал со ссылкой на закон или иной нормативный правовой акт, что данный документ является первичным документом.

Он также не отвечает требованиям первичного документа, поскольку не содержит исчерпывающий перечень реквизитов, предусмотренных статьей 9 Закона "О бухгалтерском учете".

Из законодательства о налогах и сборах, в том числе главы 21 НК РФ не вытекает, что условием возмещения НДС из бюджета при осуществлении наличных денежных расчетов с поставщиками является наличие кассового чека.

Учитывая изложенное, отказ заявителю в возмещении НДС по мотиву отсутствия у него документальных доказательств уплаты денежных средств поставщикам правомерно признан судом первой инстанции несостоятельным.

(Постановление ФАС СЗО от 03.12.2004 года №А66-3701-04, Постановление ФАС СЗО

от 25.01.2005 года №А13-8572/04-14)