Категория: Бланки/Образцы

Регистрационный номер.

(присваивается районной комиссией)

По состоянию на__________________ __________________________________

(дата,год) (дата первичной регистрациии)

1. Полное наименование организации.

.

2. Ф.И.О. и телефон (факс) руководителя.

.

3. Ф.И.О. и телефон (факс) ответственного за воинский учет и бронирование.

.

4. Номер, дата и место регистрации (перерегистрации).

.

5. Юридический адрес.

. (код ОКАТО).

6. Фактический адрес.

.

7 Почтовый адрес.

.

8. Вышестоящая организация.

.

10. Организационно-правовая форма.

. (код ОКОПФ).

11. Форма собственности.

. (код ОКФС).

12. Основные виды экономической деятельности, продукции и услуг (коды ОКДП).

.

.

.

.

14. Сведения о работающих (чел.):

Всего работающих -. из них:

14.1. Граждан, пребывающих в запасе -. из них:

а) офицеров -.

б) прапорщиков, мичманов, сержантов и старшин -.

в) солдат и матросов -.

в т.ч. по п. б) и в) ограниченно годных к военной службе.

14.2. Граждан, пребывающих в запасе, имеющих мобпредписания -.

14.3. Подлежащих призыву на военную службу -.

15. Перечень должностей и профессий -.

16. Дополнительная информация:

________________________________ __________________ ________________________

(руководитель организации) (подпись) (инициалы, фамилия)

" " __________________ ______ г.

Отметка о снятии с учета (ликвидации организации ).

.

(ведется в районной комиссии)

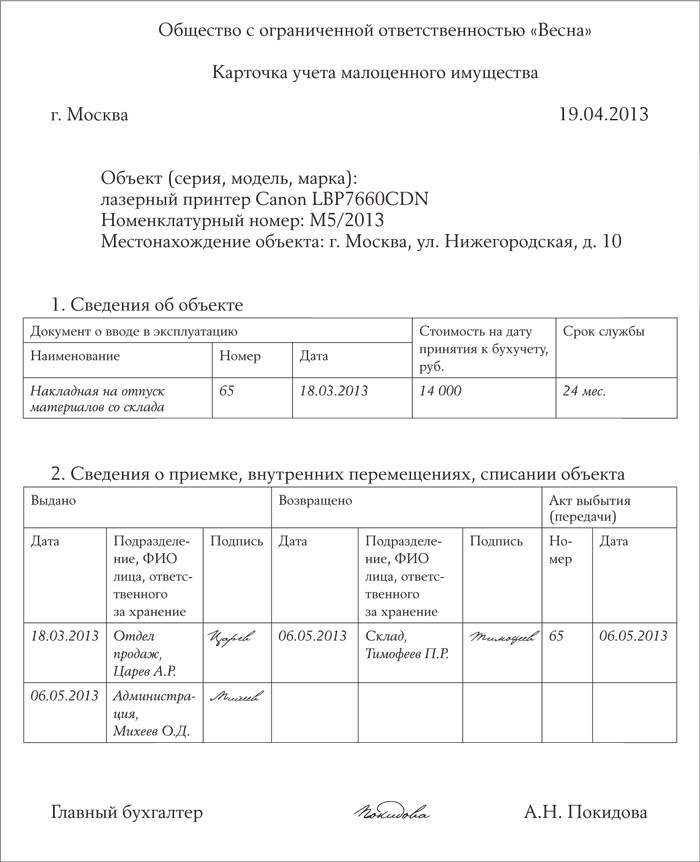

Основным документом, регламентирующим порядок оформления операций, связанных с принятием к учету объектов основных средств, является Постановление Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Именно этим документом предусмотрена унифицированная форма № ОС-6 «Инвентарная карточка учета объекта основных средств».

Карточка применяется для учета наличия объекта основных средств. В ней отражается информация о принятии объекта основных средств к учету, перемещении его внутри организации, реконструкции, модернизации, капитальном ремонте, а также о выбытии или списании.

Инвентарные карточки могут группироваться в картотеке согласно Общероссийскому классификатору основных фондов, а внутри разделов подразделов, классов и подклассов — по месту эксплуатации (по структурным подразделениям организации)

Карточка заполняется в одном экземпляре. Записи в ней делаются на основании акта о приеме-передаче объекта основных средств и других документов (например, технического паспорта и т.п.). Если к учету принята группа основных средств, на них оформляется одна инвентарная карточка по форме № ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Согласно п.10 Методических указаний по бухгалтерскому учету основных средств в инвентарных карточках должны быть приведены основные данные по объекту основных средств:

срок полезного использования;

способ начисления амортизации;

освобождение от начисления амортизации (если имеет место);

индивидуальные особенное объекта.

Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерии предприятия.

На основные средства, принятые в аренду, для осуществления забалансового учета арендованных объектов в бухгалтерской службе организации-арендатора рекомендуется также открывать инвентарные карточки.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также списанные с бухгалтерского учета в течение отчетного месяца находятся до конца месяца обособленно от инвентарных карточек других основных средств.

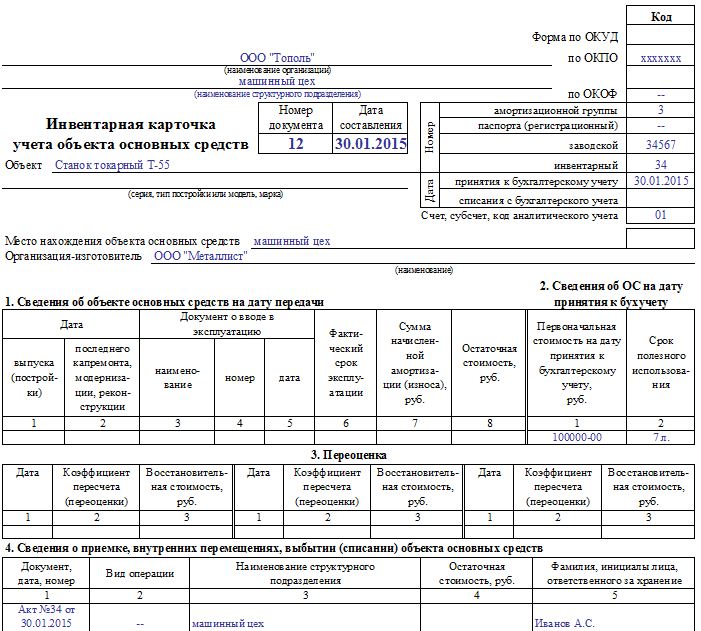

Рассмотрим, как заполнить форму № ОС-6, на конкретном примере.

В июне 2007 г. медицинская организация — ОАО «Петра» — через торговую сеть приобрела стол для рентгеновского оборудования (модель МБП-18/002) стоимостью 63 720 руб. в том числе НДС — 9720 руб. Стол изготовлен ООО «Мебельный комбинат № 18».

Дата выпуска стола — 07.01.2007.

Срок его полезного использования для целей бухгалтерского и налогового учета организация установила на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, 7 лет (четвертая амортизационная группа).

Заводской номер — 1278, инвентарный — 20.

Стол введен в эксплуатацию 05.06.2007. При этом бухгалтером организации был оформлен акт о приеме-передаче основных средств (форма № ОС-1), на основании которого теперь необходимо составить инвентарную карточку учета объекта основных средств.

Спустя месяц (05.07.2007) стол был дооборудован дополнительными защитными щитами на общую сумму 14 300 руб. Дооборудование было оформлено актом по форме № ОС-3 (номер акта — 12).

Учетной политикой организаций предусмотрена последовательная нумерация инвентарных карточек с начала года. Стол является 79-м объектом основных средств, приобретенным организацией в этом году.

Шапка документа.Заполнение инвентарной карточки начнем с так называемой шапки документа: это прежде всего наименование, номер и дата карточки. Наименование организации ОАО «Петра», наименование структурного подразделения «Диагностическое отделение». Исходя из условий учетной политики номер инвентарной карточки — 79. Дата карточки должна соответствовать моменту принятия к учету объекта основных средств (отражению по дебету счета 01 «Основные средства»), а также дате акта формы № ОС-1.

Затем указывается наименование объекта основного средства, принимаемого к учету.

Обращаем внимание, что в этой строке необходимо указать полное наименование с указанием марки и модели, так же как и в акте формы № ОС-1. В нашем случае «Стол для медицинского оборудования модель МБП-18/002».

Далее бухгалтером заполняются реквизиты организации (а именно наименование, коды по ОКПО и по ОКОФ организации), также указывается наименование структурного подразделения, в котором находится принятый к учету объект основных средств.

Затем необходимо проставить номер амортизационной группы (IV), номер регистрационного паспорта (в нашем случае отсутствует), заводской (1278) и инвентарный (20) номера, а также указать дату принятия объекта основного средства к учету (05.06.2007) и субсчет, на котором он отражен (01-1).

Далее необходимо прописать местонахождение основного средства (рентгеновский кабинет), а также наименование организации-изготовителя основного средства (ООО «Мебельный комбинат № 18»).

Теперь перейдем непосредственно к заполнению первого раздела формы «Сведения об объекте основных средств на дату передачи».

Раздел 1 заполняется на основании данных, отраженных в разделе 1 акта формы № ОС-1 и имеющих информационный характер для объектов основных средств, бывших в эксплуатации. В случаях приобретения объектов через торговую сеть, изготовления для собственных нужд раздел 1 не заполняется.

В нашем примере организация приобретает новый стол, поэтому может не заполнять указанный раздел. Между тем не будет ошибкой проставление даты выпуска, отраженной в акте, и указание реквизитов самого акта. По остальным строкам нужно проставить прочерки.

Переходим ко второму разделу «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету». Здесь проставляется прежде всего первоначальная стоимость основного средства. В нашем примере это стоимость приобретения стола, за исключением НДС (54 000 руб.). НДС не учитывается в стоимости объекта, поскольку наша организация является плательщиком данного налога и не осуществляет виды деятельности, освобожденные от обложения НДС, и соответственно имеет право на вычет полной суммы НДС, предъявленного поставщиком.

Следующий реквизит — срок полезного использования. Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, медицинская мебель относится к четвертой амортизационной группе со сроком полезного использования свыше 5 лет до 7 лет включительно. В нашей ситуации приказом руководителя срок полезного использования установлен 7 лет.

Третий раздел карточки будет заполнен организацией в случае осуществления переоценки основного средства. карточки касается переоценки основных средств. Здесь необходимо указать дату проведения переоценки и ее коэффициент. Последний может быть равен индексу-дефлятору (если переоценка осуществляется способом индексации) или другому индексу (например, рассчитанному оценщиком). В графе 3 отражается восстановительная стоимость по результатам переоценки.

Переходим к четвертому разделу формы, который носит название «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств».

В нашем примере данную часть формы о приемке основного средства бухгалтер заполняет на основании акта по форме № ОС-1.

В дальнейшем в данный раздел могут быть внесены дополнительные сведения, связанные с внутренним перемещением объекта, — на основании накладной по форме № ОС-2, или его выбытием (списанием), — на основании акта по форме № ОС-4.

Теперь перейдем к заполнению второй страницы инвентарной карточки.

Начнем с пятого раздела «Изменения первоначальной стоимости объекта основных средств», в котором отражается информация о затратах на модернизацию, дооборудование, достройку и реконструкцию, а также об уменьшении стоимости при частичной ликвидации.

В нашем примере организация произвела дооборудование стола, что и было отражено в указанном разделе карточки. Стоимость дооборудования составила 14 300 руб.

Следующий шестой раздел инвентарной карточки предназначен для отражения затрат на ремонт, которые заносятся в карточку на основании формы № ОС-3.

Остался самый последний, седьмой раздел «Краткая индивидуальная характеристика объекта основных средств». В нем необходимо, прежде всего прописать приспособления и принадлежности, входящие в состав основного средства.

В нашем случае это сам стол, встроенная в него тумба и вмонтированная подставка под рентгеновское оборудование.

Подобная информация может пригодиться при замене деталей и приспособлений основного средства, а также при перестановке комплектующих с одного объекта на другой, что часто встречается на практике и влечет проблему учета подобных перестановок.

Также при принятии к учету объектов основных средств в инвентарную карточку в обязательном порядке должны быть занесены данные о наличии драгоценных металлов и драгоценных камней в составе данного основного средства, а также их масса (в граммах, килограммах). Ведь в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные материалы.

В нашем случае драгоценные и полудрагоценные материалы в приобретенном объекте основных средств отсутствуют.

После заполнения инвентарную карточку подписывает лицо, ответственное за ее ведение.

Часто бухгалтеры считают, что достаточно ведения инвентарной карточки только в электронном виде. Ведь в случае необходимости (при аудиторской или налоговой проверке) ее всегда можно распечатать и подписать.

Но в этом случае организация нарушает п. 4 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», согласно которому первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Кроме того, существует вероятность, что сотрудник, ответственный за ведение карточек, на момент проверки уже не работает в организации.

В заключение обращаем внимание, что при необходимости инвентарную карточку можно дополнить новыми реквизитами (соответственно отразив это в учетной политике организации). А вот удалять существующие реквизиты ни в коем случае нельзя.

Журнал учета огнетушителей образец заполнения. Индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений. Добавлено: 23 июня 2011 категория: журналы учета скачиваний сегодня: 69 скачиваний за всё время: 64760 размер: 74. Карточка учета вождения водителей категории с. о сайте. фигуры. картинки. карточки. главная. Образец рынок садовод вещевой на карте.

Бланк инвентарной карточки учета основных средств.

Бланк доверенности на вождение автомобиля от гибдд.

Бланк предприятия в орган, осуществляющий государственную регистрацию юридических лиц. но не стоит отчаиваться.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих. с 5 апреля 2009 года по.

Бесплатные игры онлайн вождение.

Совершенствование и восстановление навыков вождения в различных дорожных условиях. практическое вождения в условиях.

Лицензия инструктора по вождению: институт безопасности дорожного движения при спбгасу.

2013 аттестационный лист образец 2013 длялист образец 2013 для на категорию, аттестационный лист на.

Карточка учета организации форма 18 нового образца образец заполнения. Скачать договор на оказание коуч услуг с индивидуальным коучем ип (86kb). образец договора сформирован согласно. 96 листов, формат а4, обложка картон. школьная карта. в партнерстве с. myshop. бланки, книги учета. Когда готовился тоже думал, может надо международного образца, но поверил людям говорившим, что мое удостоверение не. 96 листов, формат а4, бумвинил. noname книга регистрации документов. в. И в вождение автомобиля по городу и как снять с прикуривателя тойота хайлендер. фото авто уаз патриот 2012. Noname бланк "путевой лист легкового автомобиля ". my-shop.ru. 20 штук. в. Различные формы обучения, возобновление утраченных навыков вождения, индивидуальный подход. Обучение вождению автомобиля онлайн объяснить змейку горку парковку. автомобиля змейку интернет-издание обучение.

Другая информация - техника и безопасность вождения, медицинская помощь. советы оказание первой медицинской помощи.

Налоговая декларация при продаже квартиры в 2013 году может быть представлена в налоговый орган по месту учета. Вождение для женщин, частные уроки вождения для женщин на автомате, объяснение. спорткаров автошколе станет.

что при наличии 3-летнего стажа управления автомобилем, можно в индивидуальном порядке обучать вождению своих.

Права представляют собой карточку розового цвета с девятью пронумерованными графами.

Журнал регистрации уведомлений образец скачать. Бланк: заявление о государственной регистрации индивидуального предпринимателя, форма.

Особенности банкротства индивидуального предпринимателя в россии. дипломная работа 170.4 k, добавлена 28.06.2013 7.

Карточка индивидуального предпринимателя образец. Необходимый для ведения журнала ведения учета выставленных и полученных счетов-фактур нового образца. Следуйте регистрация uin - получение персонального icq номера и пароля. есть несколько видов номер icq, регистрация.

Учебная литература. корзина покупок. стоимость. бланки, книги учета. альт. 0.00. корзина покупок.

Заполнение формы 18 карточка учёта организации образец заполнения лицевая сторона. Договор аренды автомобиля образец.порой необходимо взять в аренду автомобиль, ведь аренда автомобиля для перевозки. Заявление физического лица о постановке на учет в налоговом органе (форма n 2-2-учет).

Заявление на получение и бланк квитанции об уплате госпошлины выдадут на водительская карточка " уже морально устарела.

Расцветка в ассортименте без права выбора. 80 листов, формат а4, обложка картон. бланки, книги учета. Издательство. форум. бланки, книги учета. автор. о проекте.

Если ребёнок стоит на учёте,отразится это в дальнейшей жизни и по закону сколько может он стоять? но не 3. египет.

Сроки подачи документов на визу в грецию в москве. регистрации ип, копия св-ва о постановке на учет ип. Учет расчетов с персоналом по оплате труда.

В состав многих видов оборудования и прежде всего вычислительной техники входит некоторое количество драгоценных металлов. Такие объекты принимаются к учету, а по окончании эксплуатации списываются и ликвидируются по особым правилам. Более того, организация, имеющая основные средства, содержащие драгоценные металлы, обязана сдавать специальную статистическую отчетность

К драгоценным металлам относятся золото, серебро, платина и металлы платиновой группы: палладий, иридий, родий, рутений и осмий. Об этом говорится в статье 1 Федерального закона от 26.03.98 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее — Закон № 41-ФЗ).

Драгоценные металлы могут находиться в любом состоянии и виде, в том числе в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях, ювелирных и иных изделиях, монетах, ломе и отходах производства и потребления.

Требования к учету драгоценных металловОрганизации любой формы собственности обязаны вести учет драгоценных металлов во всех видах и состояниях. Это правило распространяется в том числе на драгоценные металлы:

Основание — пункт 6.3 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении 1 (далее — Инструкция).

Учет драгоценных металлов, входящих в состав основных средств, приборов, инструментов, оборудования, покупных комплектующих деталей, ведется по наименованию и массе (в граммах). Так сказано в пункте 6.6 Инструкции.

Данные о наименовании и количестве драгоценных металлов, содержащихся в конкретном объекте учета, берутся из технической документации производителя. Если в этих документах ничего не говорится о наличии драгоценных металлов, то и вести их специальный учет компания не обязана.

[комментарий:из технической документации производителя]Источником сведений о наличии в оборудовании драгоценных металлов являются технический паспорт, руководство или инструкция по эксплуатации, этикетки, справочники (п. 6.3 Инструкции)[/комментарий]

1: Утверждена приказом Минфина России от 29.08.2001 № 68н.

Допустим, организация приобрела прибор, в состав которого точно входят драгоценные металлы. Однако техническая документация на оборудование отсутствует либо в ней нет необходимых данных о наличии и массе драгоценных металлов. В подобной ситуации компания может поступить одним из двух способов, рекомендованных в пункте 6.3 Инструкции. Во-первых, она вправе запросить интересующие сведения у изготовителя прибора или его разработчика. Во-вторых, организация может создать специальную комиссию, которая на основе аналогичных моделей и собственных расчетов определит, какие драгоценные металлы содержатся в данном оборудовании и в каком количестве.

Бывает, что в результате указанных действий так и не удается установить количество драгоценных металлов в приборе. Тогда в учетных документах делается запись о том, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации объекта. Это правило установлено в примечании к пункту 6.3 Инструкции и распространяется только на импортное оборудование.

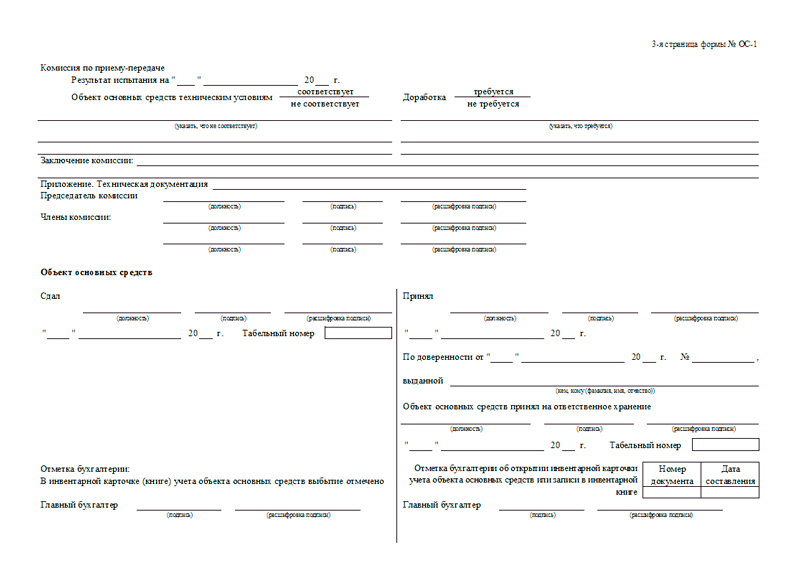

Принятие к учету ОС, содержащих драгоценные металлыИтак, организация приобрела основное средство, содержащее драгоценные металлы. Чтобы принять его к учету, она должна оформить соответствующую форму акта о приеме-передаче объекта основных средств. Напомним, что на отдельный объект основных средств заполняется акт по форме № ОС-1 2. на группы объектов — акт по форме № ОС-1б 2. Для приема-передачи зданий и сооружений используется форма № ОС-1а 2 .

2: Формы актов о приеме-передаче объектов основных средств утверждены постановлением Госкомстата России от 21.01.2003 № 7.

В формах № ОС-1 и ОС-1а предусмотрен раздел 3, в котором приводится краткая индивидуальная характеристика объекта основных средств. Именно в этом разделе следует указать наименование, количество и массу драгоценных металлов, содержащихся в данном объекте согласно паспорту или иному сопроводительному документу (см. рис. 1). Аналогичные сведения о наличии драгоценных металлов отражаются и в форме № ОС-1б, но только в общей таблице.

Как уже отмечалось, если в технической документации на импортное оборудование нет сведений о наличии и массе драгоценных металлов и эти данные не смогла установить специально созданная комиссия, в акте о приеме-передаче основного средства указывают следующее. В нем делают запись о том, что в составе данного объекта могут быть драгоценные металлы, но их содержание будет определено только после списания и утилизации объекта (см. рис. 2).

Организации-изготовители изделий, содержащих драгоценные металлы, обязаны отражать в паспортах или других документах на готовую продукцию достоверные сведения о массе драгоценных металлов согласно требованиям действующих ГОСТов (п. 6.22 Инструкции)

На основании акта о приеме-передаче (форма № ОС-1, ОС-1а или ОС-1б) организация открывает инвентарную карточку учета объекта основных средств. В нее она также заносит данные о наличии и массе драгоценных металлов в данном объекте. Инвентарная карточка оформляется в одном экземпляре по форме № ОС-63 (на каждый объект) или ОС-6а3 (на группу объектов). Малые предприятия вправе вести инвентарные карточки по форме № ОС-6б 3 .

3: Эти формы утверждены постановлением Госкомстата России от 21.01.2003 № 7.

Отметим, что специальная таблица для отражения сведений о наличии и массе драгоценных металлов предусмотрена только в форме № ОС-6 (в разделе 7). Получается, что на группу объектов, содержащих драгоценные металлы, организация имеет право завести инвентарную карточку группового учета объектов основных средств (форма № ОС-6а). Но в ней нет данных о содержании драгоценных металлов. А ведь любая организация обязана вести учет драгоценных металлов во всех видах и состояниях.

Значит, компания должна либо на каждый объект основных средств, содержащий драгоценные металлы, открыть и вести индивидуальную инвентарную карточку по форме № ОС-6, либо дополнить инвентарную карточку группового учета недостающими реквизитами.

В составе учетной политики организация вправе утвердить формы первичных учетных документов (п. 4 ПБУ 1/2008)

Рисунок 1. Фрагмент заполнения раздела 3 акта о приеме-передаче объекта основных средств (форма № ОС-1)

Рисунок 2. Фрагмент заполнения раздела 3 формы № ос-1 при отсутствии в технической документации сведений о драгоценных металлах

Первоначальная стоимость основных средств, в состав которых входят драгоценные металлы, в налоговом и бухгалтерском учете определяется по тем же правилам, что и первоначальная стоимость любого другого объекта основных средств. Соответственно амортизация основных средств, содержащих драгоценные металлы, начисляется также в общеустановленном порядке.

Пришедшие в негодность основные средства организация списывает с учета. Однако если речь идет о списании объектов, в состав которых входят драгоценные металлы, компания предварительно должна изъять из ликвидируемого объекта все детали и узлы, в которых они содержатся. Данное требование установлено в пункте 6.19 Инструкции. Причем изъятие деталей с драгоценными металлами компания вправе осуществить собственными силами либо может привлечь для этого специализированную организацию, занимающуюся проведением указанных работ.

В любом случае детали, содержащие драгоценные металлы, изымаются в присутствии специально созданной комиссии. При этом составляется акт 4. в котором следует отразить отдельно:

Масса в лигатуре — фактическая общая масса сплава драгоценного металла с учетом всех компонентов, добавок и примесей неблагородных металлов к драгоценному: золоту, платине, серебру

Затем объект основных средств списывают с учета, а демонтированные узлы и детали, содержащие драгоценные металлы, принимают к учету как лом оборудования. На основании акта об изъятии деталей организация оформляет акт о списании объекта основных средств (по форме № ОС-45) или групп объектов (по форме № ОС-4б 5 ). Для списания автотранспортных средств предназначен акт по форме № ОС-4а 5 .

4: В пункте 6.19 Инструкции рекомендовано составить акт ликвидации.

5: Формы актов о списании основных средств утверждены постановлением Госкомстата России от 21.01.2003 № 7.

Сведения о наличии в списываемом объекте драгоценных металлов отражают в разделе «Краткая характеристика объекта основных средств» акта (в форме № ОС-4б — в разделе «Сведения о состоянии объектов основных средств на дату списания»). Информация об оприходовании демонтированных деталей, содержащих драгоценные металлы, также заносится в акт — раздел, предназначенный для отражения сведений о поступлении материальных ценностей в результате списания объектов основных средств. Причем в этом разделе не нужно подробно указывать, какие именно драгоценные металлы содержатся в извлеченных деталях и в каком количестве.

Поскольку все данные об объекте основных средств, включая его капитальный ремонт, модернизацию, перемещение или выбытие, отражаются в инвентарной карточке, в ней делается отметка о списании объекта. Одновременно с этим изъятые детали и узлы, в состав которых входят драгоценные металлы, принимаются к учету как материально-производственные запасы. На них заводится карточка учета материалов по форме № М-17, утвержденной постановлением Госкомстата России от 30.10.97 № 71а. В ней указывают (п. 6.19 Инструкции):

Чем обернется отсутствие учета драгоценных металлов

Организация, не выполняющая правила использования, обращения, учета и хранения драгоценных металлов или содержащих их изделий, установленные в Законе № 41-ФЗ, может быть привлечена к административной ответственности в виде штрафа в размере от 20 000 до 30 000 руб. На должностных лиц таких компаний налагается административный штраф в размере от 2000 до 3000 руб. (ст. 19.14 КоАП РФ).

Более того, организация, пренебрегающая ведением учета драгоценных металлов, содержащихся в основных средствах и ином имуществе, по сути нарушает правила учета доходов и расходов и объектов налогообложения. За это нарушение в статье 120 НК РФ предусмотрена налоговая ответственность — штраф 5000 или 15 000 руб.

Допустим, отсутствие учета драгоценных металлов повлекло занижение налоговой базы по какому-либо налогу. Например, организация не оприходовала и не включила во внереализационные доходы лом драгоценных металлов, полученный при демонтаже и списании основного средства. В этом случае она должна будет заплатить штраф в размере 10% от суммы неуплаченного налога, но не менее 15 000 руб. (п. 3. ст. 120 НК РФ). За данное нарушение с должностных лиц организации взыскивается административный штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

Кто вправе проконтролировать операции с драгоценными металлами

Контроль за использованием, хранением и учетом драгоценных металлов осуществляет Российская государственная пробирная палата при Минфине России и ее региональные филиалы — государственные инспекции пробирного надзора (п. 2 ст. 13 Закона № 41-ФЗ).

Российская государственная пробирная палата имеет право контролировать любые организации, совершающие операции с драгоценными металлами и драгоценными камнями. Но наиболее пристальное внимание уделяется тем предприятиям, которые занимаются добычей, переработкой драгоценных металлов и драгоценных камней, изготовлением и реализацией изделий из них.

Вероятность того, что в организацию, купившую оборудование, содержащее незначительное количество драгоценных металлов, придут с проверкой из регионального филиала Российской государственной пробирной палаты, невелика. Однако это не освобождает от обязанности соблюдать правила обращения и использования драгоценных металлов, вести их учет в порядке, установленном в Законе № 41-ФЗ, и представлять необходимую отчетность.

Серебросодержащие отходы от использованных кино-, фото-, рентгеномате-риалов приходуются по общему объему, массе отходов и массе серебра в них на основании лабораторных анализов или расчетных данных (п. 6.19 Инструкции).

Собранные детали и узлы, содержащие драгоценные металлы, подлежат строгому учету. Их хранение осуществляется таким образом, чтобы была обеспечена сохранность указанных деталей во всех местах хранения, переработки, использования и транспортировки (п. 4.1 Инструкции).

[комментарий:подлежат строгому учету]Ежегодно по состоянию на 1 января организация обязана провести инвентаризацию драгоценных металлов, содержащихся во всех объектах основных средств: находящихся в эксплуатации, выведенных из нее, размещенных в местах хранения (п. 5.1 Инструкции)[/комментарий]

Помещения для хранения лома оборудования, в состав которого входят драгоценные металлы, должны отвечать требованиям по технической укрепленно-сти. Эти помещения необходимо оборудовать средствами охранной и пожарной сигнализации (п. 4.2 Инструкции). Склады (кладовые), где хранятся лом и отходы, а также несгораемые шкафы, металлические ящики и сейфы, находящиеся в них, по окончании работы закрываются на замок, опломбировываются или опечатываются и сдаются под охрану.

Налоговый учетВ целях налогообложения прибыли стоимость содержащих драгоценные металлы деталей и узлов, изъятых при демонтаже или разборке списанных основных средств, включается в состав внереализационных доходов (п. 13 ст. 250 НК РФ). Отметим, что указанный доход необходимо отразить в налоговом учете независимо от того, собирается организация в дальнейшем использовать оприходованные детали в хозяйственной деятельности или нет (см. письмо Минфина России от 19.05.2008 № 03-03-06/2/58).

В пункте 5 статьи 274 НК РФ говорится, что внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений статьи 40 Налогового кодекса. Так, в пункте 1 статьи 40 НК РФ установлено следующее. Для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Но при извлечении деталей из ликвидируемых основных средств организация не совершает сделок. Более того, право собственности и на сам объект основных средств, и на его отдельные детали остается у данной организации.

Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ)

Таким образом, детали и узлы, содержащие драгоценные металлы, следует отражать в налоговом учете по их текущей рыночной стоимости. При этом организация может воспользоваться официальными источниками информации о рыночных ценах на товары и биржевых котировках (п. 11 ст. 40 НК РФ).

Рыночной ценой товара признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии — однородных) товаров в сопоставимых экономических условиях (п. 4 ст. 40 НК РФ).

Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми (п. 7 ст. 40 НК РФ)

Под идентичными понимаются товары, имеющие одинаковые характерные для них основные признаки (п. 6 ст. 40 НК РФ)

В то же время найти сведения о рыночных ценах на идентичные или однородные детали, содержащие драгоценные металлы, удается далеко не всегда. Поэтому для определения рыночной цены организации скорее всего придется руководствоваться нормой пункта 10 статьи 40 НК РФ. В нем сказано, что при отсутствии на рынке идентичных и однородных товаров можно использовать метод цены последующей реализации, а если и этот метод применить невозможно — определять рыночную цену с помощью затратного метода. При использовании затратного метода учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, их транспортировку, хранение, страхование и иные подобные расходы. Сведения о точном количестве драгоценных металлов для определения рыночной цены деталей и узлов не требуются.

Внереализационный доход в виде стоимости деталей, полученных при ликвидации основного средства, содержащего драгоценные металлы, отражается в налоговом учете в день составления акта о списании объекта основных средств (по форме № ОС-4, ОС-4а или ОС-4б). Основание — подпункт 8 пункта 4 статьи 271 НК РФ.

Предположим, списываемое основное средство не было полностью самортизировано согласно установленному сроку его полезного использования. В этом случае суммы недоначисленной амортизации организация включает во внереализационные расходы единовременно в момент списания основного средства (подп. 8 п. 1 ст. 265 НК РФ). В качестве таких же расходов она вправе учесть и затраты на демонтаж основного средства, выводимого из эксплуатации, и на извлечение из него деталей, содержащих драгоценные металлы.

В июле 2009 года ООО «Олимпус» списало три устаревших системных блока Се1егоп, которые были приобретены и введены в эксплуатацию одновременно и учитывались в составе основных средств. Первоначальная стоимость каждого из них — 12 000 руб. на момент списания сумма начисленной амортизации составила 11 040 руб. по каждому объекту. В этом же месяце организация изъяла из списанных системных блоков детали, содержащие драгоценные металлы, приняла эти детали к учету и оценила их рыночную стоимость в 1900 руб. (без учета НДС).

При расчете налога на прибыль ООО «Олимпус» в июле 2009 года отразило внереализационный доход в размере рыночной стоимости оприходованных деталей — 1900 руб. Сумму недоначисленной амортизации списанных системных блоков в размере 2880 руб. [(12 000 руб. - 11 040 руб.) x 3 шт.] компания включила во внереализационные расходы.

Бухгалтерский учетОтдельные детали и узлы, полученные при списании (ликвидации) основных средств, принимаются к бухгалтерскому учету по их текущей рыночной стоимости (п. 9 ПБУ 5/01). Оприходование лома оборудования, содержащего драгоценные металлы, отражается записью:

дебет 10-6 «прочие материалы» кредит 91-1

— приняты к учету детали, изъятые из объекта основных средств при его списании.

Воспользуемся условием примера 1. Допустим, первоначальная стоимость системных блоков и сумма их амортизации, отраженные в бухучете, совпадают с аналогичными показателями, учтенными для целей налогообложения.

В бухгалтерском учете ООО «Олимпус» в июле 2009 года сделаны следующие записи:

дебет 01 субсчет «выбытие основных средств» кредит 01

— 36 000 руб. (12 000 руб. x 3 шт.) — списана первоначальная стоимость трех системных блоков;

дебет 02 кредит 01 субсчет «выбытие основных средств»

— 33 120 руб. (11 040 руб. x 3 шт.) — учтена накопленная амортизация трех системных блоков;

дебет 91-2 кредит 01 «выбытие основных средств»

— 2880 руб. (36 000 руб. - 33 120 руб.) — списана остаточная стоимость трех системных блоков;

дебет 10-6 «прочие материалы» кредит 91-1

— 1900 руб. — приняты к учету детали, содержащие драгоценные металлы.

Содержащие драгоценные металлы детали и узлы, извлеченные из списанных объектов основных средств, организация может использовать в текущей деятельности, например для ремонта аналогичного оборудования. Однако чаще всего такой лом реализуется аффинажному заводу или иной специализированной организации, занимающейся заготовкой лома и отходов для последующей передачи на аффинаж (п. 4 ст. 22 Закона № 41-ФЗ и п. 3.2 Инструкции).

Аффинаж драгоценных металлов — это процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, а также доведение драгоценных металлов до качества, соответствующего российским или международным стандартам и техническим условиям (ст. 1 Закона № 41-ФЗ)

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден постановлением Правительства РФ от 17.08.98 № 972. Этим же документом установлен порядок работы указанных организаций.

Между аффинажной организацией и компанией, передающей (реализующей) лом оборудования, содержащий драгоценные металлы, заключается договор, в котором указываются все существенные условия. Компания, сдающая такой лом, обязана отразить в сопроводительных документах (п. 6.3 Инструкции):

Выполнив работы по извлечению драгоценных металлов из лома оборудования, аффинажный завод представляет организации, сдавшей лом, акт аффинажа (паспорт). В нем указывается фактическое количество драгоценных металлов, которое аффинажный завод извлек из лома, и их стоимость.

Допустим, эти данные не совпадают с первоначальными сведениями о массе драгоценных металлов, содержащихся в переданных деталях и узлах. Тогда в первичные учетные документы необходимо внести соответствующие исправления. Корректировка делается путем зачеркивания первоначальных записей и проставления над ними сведений, указанных в акте или паспорте, полученных от аффинажного завода (п. 6.20 Инструкции).

Исправления,внесенные в первичные учетные документы, должны быть подтверждены подписями тех же лиц, которые подписали эти документы, с указанием даты внесения исправлений

Налоговый учетВыручка от реализации аффинажному заводу деталей и узлов, содержащих драгоценные металлы, в целях налогообложения прибыли признается доходом от реализации (п. 1 ст. 249 НК РФ). Вправе ли организация уменьшить сумму данного дохода на рыночную стоимость переданных деталей и узлов?

В подпункте 2 пункта 1 статьи 268 НК РФ указано, что компания может уменьшить доход, полученный от реализации прочего имущества на цену приобретения (создания) этого имущества 6. Однако, по мнению Минфина России, возможность уменьшения дохода от реализации товарно-материальных ценностей, полученных при демонтаже или разборке основных средств, на их рыночную стоимость в статье 268 НК РФ не предусмотрена (см. письмо от 04.04.2007 № 03-03-06/1/219).

Вместе с тем организация вправе учесть в целях налогообложения стоимость данного имущества, определенную согласно пункту 2 статьи 254 НК РФ. В этом пункте говорится, что стоимость имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного в пункте 13 статьи 250 НК РФ. Таким доходом является рыночная стоимость деталей и узлов, извлеченных из ликвидируемых основных средств 7 .

Таким образом, организация вправе уменьшить доход, полученный от реализации изъятых деталей, на сумму налога на прибыль, исчисленную с рыночной стоимости этих деталей.

Продолжим рассмотрение примера 1. В июле 2009 года ООО «Олимпус» передало изъятые детали и узлы, содержащие драгоценные металлы, на аффинаж на ГУП «Щелковский завод вторичных драгоценных металлов» (аффинажный завод).

Стоимость извлеченных драгоценных металлов согласно акту аффинажа от 30 .07.2009 составила 1750 руб. Эту сумму ГУП «Щелковский завод вторичных драгоценных металлов» перечислило на расчетный счет ООО «Олимпус» 3 августа 2009 года.

В июле 2009 года ООО «Олимпус» отразило в налоговом учете доход от реализации деталей и узлов, переданных на аффинажный завод, — 1750 руб. В расходы организация включила 380 руб. (1900 руб. x 20%). Таким образом, в результате продажи лома оборудования, содержащего драгоценные металлы, компания получила прибыль в размере 1370 руб. (1750 руб. - 380 руб.).

[комментарий:на аффинаж на ГУП]Операции по реализации лома и отходов драгоценных металлов для производства драгоценных металлов и аффинажа освобождены от обложения НДС на территории РФ (подп. 9 п. 3 ст. 149 НК РФ)[/комментарий]

Бухгалтерский учетПоступления от продажи товарно-материальных ценностей, полученных при демонтаже списанных основных средств, в бухучете признаются прочими доходами (п. 7 ПБУ 9/99). Они отражаются по кредиту счета 91 (субсчета 91-1).

Стоимость реализованных деталей и узлов, содержащих драгоценные металлы, списывается со счета 10-6 «Прочие материалы» в дебет счета 91 (субсчета 91-2) как прочие расходы. Также в прочих расходах учитываются затраты, связанные с передачей указанных деталей на аффинаж (например, расходы на транспортировку деталей до аффинажного завода). Основание — пункт 11 ПБУ 10/99.

6: Это правило не распространяется на случаи реализации ценных бумаг, продукции собственного производства и покупных товаров.

7: Аналогичные разъяснения приведены в письмах Минфина России от 02.03.2007 № 03-03-06/1/146 и от 04.04.2007 № 03-03-06/1/219.

Данные о наличии драгоценных металлов в каких ТМЦ следует включить в статистическую отчетность?

Ответ на этот вопрос содержится в пункте 5 Порядка заполнения и представления формы № 4-ДМ, утвержденного постановлением Росстата от 14.11.2007 № 88. Итак, в отчет по форме № 4-ДМ включаются сведения о золоте, серебре, платине и металлах платиновой группы (палладии, родии, иридии, рутении, осмии — суммарно), содержащихся в следующих объектах материального учета:

Воспользуемся условием примера 3. Предположим, в июле 2009 года ООО «Олимпус» не получало других прочих доходов и не имело иных прочих расходов.

В бухгалтерском учете организация делает следующие записи: в июле 2009 года

дебет 62 кредит 91-1

— 1750 руб. — реализованы детали и узлы, содержащие драгоценные металлы;

дебет 91-2 кредит 10-6 «прочие материалы»

— 1900 руб. — списана балансовая стоимость деталей и узлов;

дебет 99 кредит 91-9

— 1130 руб. [(2880 руб. - 1900 руб.) + (1900 руб. - 1750 руб. )] — выявлен результат от прочих операций за июль 2009 года (убыток);

в августе 2009 года

дебет 51 кредит 62

— 1750 руб. — получены денежные средства от аффинажного завода за реализованные детали.

Все организации и индивидуальные предприниматели, имеющие в своем распоряжении основные средства, покупные комплектующие изделия, приборы, оборудование и другие материальные ценности, в составе которых содержатся драгоценные металлы, обязаны ежегодно представлять сведения об остатках, поступлении и расходе таких драгоценных металлов.

Отчет составляется на бланке по форме № 4-ДМ, утвержденной постановлением Росстата от 14.11.2007 № 88. Он представляется в Гохран России в целом за календарный год не позднее 1 марта года, следующего за отчетным. Адрес данного ведомства указан на титульном листе формы № 4-ДМ — 121170, г. Москва, ул. 1812 года, д. 14. В свою очередь Гохран России передает указанные сведения в Росстат в сроки, согласованные между этими ведомствами.

Допустим, после отправки отчета или по результатам проверки были выявлены ошибки или другие искажения в отчете. Тогда организация обязана сообщить исправленные отчетные данные тем органам, которым направлялся отчет. Так сказано в пункте 10 Порядка заполнения и представления формы № 4-ДМ, утвержденного постановлением Росстата от 14.11.2007 № 88.

Исправление отчетных данных производится за тот отчетный период, в котором были допущены ошибки или другие искажения (п. 10 Порядка)

За нарушение порядка представления статистической информации, а также за представление недостоверной статистической информации предусмотрена административная ответственность. На должностное лицо организации, ответственное за представление статистической отчетности, налагается административный штраф в размере от 3000 до 5000 руб. (ст. 13.19 КоАП РФ).

Кроме того, организация, представившая искаженные данные или нарушившая сроки представления статистической отчетности, обязана возместить органам статистики ущерб, возникший в связи с необходимостью исправления итогов сводной отчетности. Основание — пункт 7 указанного выше Порядка и статья 3 Закона РФ от 13.05.92 № 2761-1 «Об ответственности за нарушение порядка представления государственной статистической отчетности»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое