Категория: Бланки/Образцы

Так называемая «амнистия капиталов», а именно добровольное декларирование физическими лицами активов и счетов (вкладов) в банках заканчивается 30 июня 2016 года, напомнила пресс-служба УФНС России по г. Москве.

«Амнистия капиталов» предусмотрена Федеральным законом от 8 июня 2015 г. № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации». Она предполагает, что российские налогоплательщики могут сообщить о своих активах и счетах, заполнив и подав специальную декларацию в налоговый орган по месту жительства или в ФНС России.

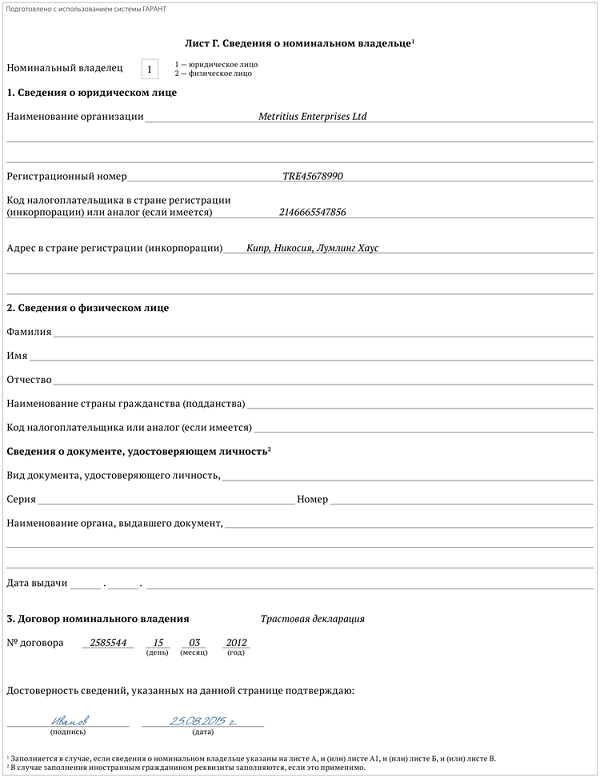

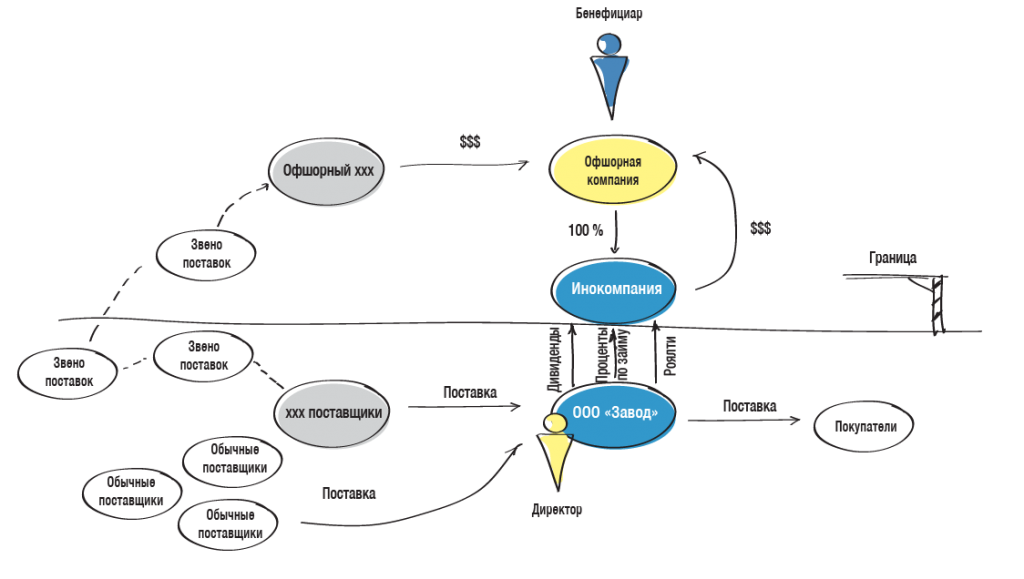

Представить специальную декларацию могут как российские, так и иностранные граждане. Добровольно декларируя свои активы, налогоплательщики освобождаются от ответственности за ранее совершенные нарушения налогового, таможенного и валютного законодательства. Кроме того, «амнистия капиталов» позволяет передать активы от номинального владельца бенефициарному (реальному) владельцу без уплаты налога.

ФНС России обещает обеспечить конфиденциальный режим хранения поданных специальных деклараций. В соответствии с законом, нельзя передавать содержащиеся в декларациях сведения третьим лицам и использовать их для целей осуществления мероприятий налогового контроля.

Форма специальной декларации и порядок ее заполнения и представления размещены на официальном сайте ФНС России в разделах « ]]> Деофшоризация и декларирование зарубежных активов» ]]> и ]]> «Прием специальных деклараций (декларирование активов и счетов)» ]]>. Физические лица могут представить декларацию лично на бумажном носителе в ИФНС по месту жительства (месту пребывания) либо непосредственно в ФНС России. На примем можно записаться онлайн.

Напомним, что изначально предполагалось, что задекларировать свои зарубежные активы надо будет до 31 декабря 2015 года, однако позже сроки «амнистии капиталов» были продлены до 30 июня 2016 года.

Закон № 140-ФЗ направлен на создание простого, понятного и необременительного с экономической точки зрения механизма добровольного декларирования имущества и счетов (вкладов ) в банках, обеспечение правовых гарантий сохранности капитала и имущества физических лиц. защиту их имущественных интересов, в том числе за пределами Российской Федерации.

Закон № 140-ФЗ направлен на создание простого, понятного и необременительного с экономической точки зрения механизма добровольного декларирования имущества и счетов (вкладов ) в банках, обеспечение правовых гарантий сохранности капитала и имущества физических лиц. защиту их имущественных интересов, в том числе за пределами Российской Федерации.

Закон предусматривает решение следующих задач:

снижение рисков, связанных с возможными ограничениями использования российских капиталов, которые находятся в иностранных государствах, а также с переходом Российской Федерации к автоматическому обмену налоговой информацией с иностранными государствами (планируется - с 01.01.2018);

создание в законодательстве РФ правовых оснований для передачи имущества, принадлежащего на праве собственности лицам, которые владеют, пользуются и распоряжаются этим имуществом в чужом интересе, в пользу фактических владельцев этого имущества, без возникновения обязанности по уплате налогов в связи с такой передачей;

создание стимулов для добросовестного исполнения физическими лицами обязанностей, установленных законодательством о налогах и сборах, законодательством о валютном регулировании и валютном контроле, таможенным законодательством;

определение гарантий правовой защиты имущественных интересов физических лиц, участвующих в добровольном декларировании имущества и счетов (вкладов) в банках, конфиденциальности полученной информации, освобождения таких физических лиц от уголовной, административной ответственности и ответственности за налоговые правонарушения.

Закон предполагает добровольное декларирование физическими лицами своего имущества и счетов (вкладов) в банках за пределами Российской Федерации путем представления в налоговый орган декларации. которая будет представляться в налоговый орган или в центральный аппарат ФНС (по выбору физического лица). На такую декларацию будет распространяться режим налоговой тайны. Сведения, содержащиеся в такой декларации, не могут передаваться никаким государственным органам. Они могут быть переданы исключительно самому декларанту для подтверждения факта декларирования для того, чтобы избежать любых претензий после получения ФНС России в автоматическом режиме информации от иностранных государств .

Важными нововведениями закона являются:

создание механизма передачи права собственности на имущество от номинального владельца его фактическому владельцу;

предоставление возможности фактическому владельцу заявить о своем имуществе в декларации .

Закон предусматривает следующие гарантии:

освобождение от уголовной, административной и налоговой ответственности в пределах, определяемых законом и в отношении деяний, совершенных до 1 января 2014 г. если совершенные ими правонарушения были связаны с формированием (приобретением) задекларированных объектов, имущества или с операциями, связанными с приобретением этого имущества;

невозможность использовать данные, содержащиеся в декларации, как основание для возбуждения уголовного дела или как доказательство в рамках уголовного дела;

невозможность использовать данные декларации как основание для проведения налоговой проверки или для доначисления налогов в рамках налоговой проверки;

освобождение от налогообложения дохода, возникающего в связи с передачей имущества от номинального владельца фактическому владельцу, а также дохода в виде получения имущества ликвидируемых офшорных компаний;

гарантии признания и регистрации прав собственности на имущество, передаваемое от номинального фактическому собственнику.

Положения закона не могут рассматриваться как ограничение права пользования, владения и распоряжения имуществом, указанным в декларации.

Закон содержит специальные положения о том, что он никаким образом не затрагивает, не ограничивает и не предусматривает никаких исключений в отношении обязательств Российской Федерации, предусмотренных международными договорами Российской Федерации, включая обязательства в сфере противодействия отмыванию преступных доходов и финансированию терроризма.

Кто и куда подает декларациюПоскольку декларирование является добровольным, физическое лицо должно самостоятельно (взвесив все за и против) решить: подавать или не подавать декларацию. Согласно статье 2 декларацию вправе подать как граждане РФ, так и иностранные граждане и лица без гражданства.

Согласно пункту 9 статьи 3 декларация на бумажном носителе представляется в налоговый орган по месту жительства или месту пребывания (в случае отсутствия места жительства на территории Российской Федерации) декларанта или в центральный аппарат Федеральной налоговой службы по адресу: г. Москва, ул. Неглинная, д. 23 в соответствии с режимом работы указанных налоговых органов.

Примечание. на сайте ФНС указано, что представление декларации по почте и в электронной форме с ЭЦП не допускается.

Для онлайн-записи на прием в инспекцию для сдачи специальной декларации налогоплательщик может воспользоваться разделом "Электронные сервисы" на официальном сайте ФНС России Онлайн запись на прием (услуга – "Прием деклараций о доходах (форма 3-НДФЛ)").

Для записи на прием в Центральный аппарат ФНС России налогоплательщик может воспользоваться электронным сервисом Онлайн-запись в ФНС России на прием специальных деклараций.

Что декларировать и как заполнить декларацию

С 1 июля вступают в силу Федеральный закон «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» от 08.06.2015 № 140-ФЗ. В рамках добровольного декларирования имущества специалисты ФНС России разработали бесплатную программу для заполнения специальной декларации. Программа размещена на сайте www .nalog.ru ( версия 4.41 изменения 3 ).

Программа добровольного декларирования будет действовать с 1 июля по 31 декабря 2015 года. Цель программы - обеспечить правовые гарантии сохранности капитала и имущества физических лиц, защитить их имущественные интересы, в т.ч. за пределами России; создать стимулы для добросовестного исполнения обязанностей, установленных законодательством о налогах и сборах. Налогоплательщики могут задекларировать имущество (недвижимость, ценные бумаги, контролируемые иностранные компании, банковские счета), в т.ч. контролируемое через номинальных владельцев.

Принятый закон предоставляет декларантам следующие гарантии:

защита декларируемых сведений в ФНС России (налоговая тайна) и ее непредставление другим государственным органом без согласия декларанта;

неиспользование декларируемых сведений в качестве доказательств правонарушений, но только в части правонарушений, совершенных до 1 января 2015 года;

освобождение от налоговой, административной и уголовной ответственности за деяния, связанные с приобретением (формированием) капиталов и совершенные до 1 января 2015 года;

возможность передачи имущества от номинала фактическому владельцу без налоговых последствий.

Декларация представляется в налоговый орган на бумажном носителе декларантом лично либо через уполномоченного представителя. Форма декларации заполняется от руки либо распечатывается на принтере. При этом печатную форму декларации можно подготовить с помощью программного обеспечения.

Физические лица вправе представить декларацию непосредственно в ФНС России либо в налоговые органы по месту жительства (месту пребывания) декларанта.

Межрайонная ИФНС России № 3 по Ставропольскому краю

Москва. 22 Мая 2015. 16:00 — REGNUM «Амнистия капиталов» начнет действовать уже с 1 июля 2015 года. Как передает корреспондент ИА REGNUM 22 мая, это прописано в законе «О добровольном декларировании физлицами активов и счетов (вкладов) в банках», который Государственная дума РФ приняла в третьем, окончательном чтении.

«Амнистия капиталов» позволит гражданам однократно задекларировать зарубежное имущество (недвижимость, транспорт, ценные бумаги, доли в бизнесе) и банковские счета. Декларацию будет необходимо предоставить в налоговые органы, на нее будет распространяться режим налоговой тайны. Содержание этой декларации не может быть передано правоохранительным или налоговым органам и не сможет быть стать основанием для возбуждения уголовного дела или использоваться как доказательство по нему. Предусмотренные законом гарантии действуют исключительно в пределах задекларированного имущества.

Налоговые органы будут обеспечивать режим хранения и доступа к материалам декларации. Сведения, содержащиеся в декларации, могут быть истребованы только по запросу самого декларанта, который вправе в любое время получить копию своей декларации.

Закон позволяет физлицам оформить в свою собственность имущество, ранее переданное номинальным владельцам. Перевод зарубежного имущества в Россию не будет облагаться налогами. Амнистия распространяется на счета и имущество, зарегистрированное до 1 января 2015 года. Сдать декларацию в налоговые органы можно будет с 1 июля 2015 года лично либо через своего уполномоченного представителя. Налоговые органы будут принимать декларации до 31 декабря 2015 года.

Освобождение от ответственности

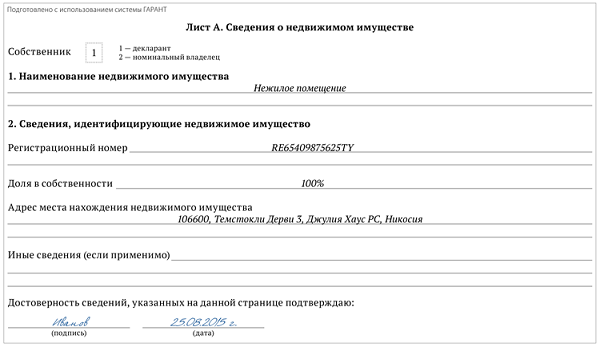

Декларанты будут освобождены от ответственности по ряду статей Уголовного кодекса. Речь идет о статьях 193 (невозвращение из-за границы средств в иностранной валюте), 194 (уклонение от уплаты таможенных платежей), 198 (уклонение от уплаты налогов и сборов физлицом), 199 (уклонение от уплаты налогов с организации). 199.1 (неисполнение обязанностей налогового агента), 199.2 (сокрытие денежных средств либо имущества, на которое могут быть взысканы налоги). По статьям о мошенничестве освобождение от ответственности не предусматривается. Все необходимые изменения также были внесены в Налоговый кодекс. В приложении к закону содержится утвержденный Госдумой образец бланка декларации, а также порядок ее заполнения.

Действие предусмотренных законом гарантий не зависит от факта возврата задекларированного имущества на территорию России, за исключением случаев, когда оно находится в стране, включенной в «черный» список ФАТФ, либо в государстве, которое не обеспечивает обмен информацией для целей налогообложения с Россией.

Решение о возврате задекларированых активов в России может принять только сам декларант. При этом для создания налоговых стимулов к возврату зарубежных активов в Россию вводится норма, по которой при ликвидации иностранных организаций или структур без образования юрлица российскими собственниками в срок до 1 января 2017 года доход в виде ликвидационных дивидендов, причитающихся российскому налогоплательщику-акционеру, не подлежит налогообложению при их получении.

Если Вы заметите ошибку в тексте, выделите её и нажмите Ctrl+Enter, чтобы отослать информацию редактору.

Поскольку новые правила улучшают правовое положение декларантов, они ретроспективно распространяются на всех лиц, которые уже воспользовались программой амнистии и подали специальную декларацию.

Изменения ожидались с ноября 2015 года. К тому времени общее число поданных деклараций показало настороженное отношение бизнеса к анонсированным гарантиям. За несколько дней до окончания срока амнистии была принята поправка, продлевающая действие Закона до 30 июня 2016 года.

Содержательные изменения, внесенные последним Законом, перечислены ниже.

ПОЛНАЯ ОТМЕНА УСЛОВИЯ О РЕПАТРИАЦИИ

По новым правилам действие гарантий, предусмотренных законом, не предполагает репатриации имущества, находящегося за рубежом.

Ранее из этого общего правила было сделано существенное исключение: гарантии действовали только при условии репатриации движимого имущества, находящегося в странах, которые либо включены в список ФАТФ, либо, по мнению Минфина, не обеспечивают обмен информацией для налоговых целей. Предполагалось, что список таких стран будет утвержден до начала программы амнистии. Однако лишь в марте 2016 года список был утвержден приказом ФНС, зарегистрирован в Минюсте, но до сих пор не опубликован официально. Неопределенность в сфере применения условия об обязательной репатриации оборачивалась риском недействительности гарантий. Кроме этого, было непонятно, как определить место нахождения движимого имущества в виде ценных бумаг. Если определять место нахождения бездокументарных ценных бумаг по месту нахождения их эмитента, репатриация становилась бы невозможной в принципе.

В новой редакции условие о репатриации исключено полностью. Те декларанты, которые отразили в ранее поданной специальной декларации ценные бумаги, могут быть спокойны вне зависимости от содержания списка ФНС.

РАСШИРЕННЫЙ ПЕРИОД АМНИСТИИ ДЛЯ ВАЛЮТНЫХ ОПЕРАЦИЙ

Согласно новой редакции валютные операции, совершенные до момента подачи специальной декларации с нарушениями установленного порядка, не порождают негативных последствий, если счета, используемые для таких операций, раскрыты в декларации. До внесения этой поправки под амнистию подпадали только операции, приходящиеся на период до 1 января 2015 года. Поскольку срок давности привлечения к административной ответственности за подобные нарушения составлял до недавнего времени 1 год, правила амнистии в этой части не вызывали существенного интереса: административный штраф за нарушения, имевшие место до 1 января 2015 года, не мог быть наложен после 1 января 2016 года за давностью события, а операции, совершенные в период 2015 и 2016 годов, под амнистию не подпадали.

Расширение временной сферы амнистии в сфере валютного регулирования имеет значение для физических лиц, которые получали на свои счета в зарубежных банках денежные средства, нарушая правила об обязательном зачислении таких поступлений на счета в российских банках.

Следует, однако, отметить, что изменение, внесенное в закон, обнажило противоречие между частями 3 и 4 статьи 7 закона. В третьей части речь идет о зачислениях денежных средств на зарубежные счета. Применительно к ним Закон сохранил временную границу, которая приходится на 1 января 2015 года. В части 4 говорится о валютных операциях, которые охватывают также и зачисления денежных средств на зарубежные счета. Для таких средств возможность легализации продлена вплоть до момента подачи специальной декларации. По сути, эти положения вступают в конфликт, разрешение которого непредсказуемо в условиях современной практики применения норм публичного порядка. К сожалению, пояснительная записка к данной части Закона отсутствует как таковая, что в случае спора делает невозможным установить волю законодателя.

УТОЧНЕНА СФЕРА ПРИМЕНЕНИЯ ГАРАНТИЙ

В основе Закона лежит некий механизм обмена информацией в виде специальной декларации на гарантии от привлечения к ответственности. Наибольшие затруднения на практике вызывала необходимость устанавливать связь между имуществом, раскрытым в специальной декларации, и деянием, которое должно освобождаться от ответственности. Проблема усугубляется тем, что в декларации формально можно отразить только то имущество, которое принадлежит декларанту на момент подачи декларации. В практической плоскости это приводит к сложно разрешимым вопросам. В строгом смысле гарантия не распространялась на случай, когда декларант получил денежные средства с нарушением закона и профинансировал за счет них приобретение имущества от имени подконтрольной им иностранной компании. Юридически приобретателем имущества является компания, а не декларант, который в этом случае в специальной декларации указывает в качестве имущества только свои доли в иностранной компании, а не имущество, находящееся на ее балансе.

Благодаря уточнениям, внесенным в Закон, неопределенность в этой части устранена. Новая формулировка позволяет трактовать закон таким образом, что в случае раскрытия иностранной компании в специальной декларации во внимание будет приниматься не только имущество в виде долей (акций), но и в виде иного имущества, принадлежащего подконтрольной иностранной компании.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

Поправки привносят определенность в процедуру декларирования. Есть надежда, что, указав в специальной декларации счета в иностранных банках, можно получить освобождение от административной ответственности за нарушения, допущенные при зачислении денежных средств на эти счета. Устранен риск неприменения гарантий в связи с полной отменой обязанности по репатриации –любое имущество теперь может оставаться за границей. Уточнение в части имущества иностранных компаний также снижает риск негативной интерпретации сферы применения гарантий, установленных Законом об амнистии капиталов.