Категория: Бланки/Образцы

По общему правилу реформация баланса по итогу года с закрытием всех счетов бухучета проводится на 31 декабря отчетного года. Следовательно, в общем случае оборотно - сальдовая ведомость по всем счетам

учета по итогу года у Вас должна быть сформирована корректно уже 31 декабря отчетного года после совершения и закрытия всех хозяйственных операций. При этом перед составлением годовой бухгалтерской отчетности организация обязана провести инвентаризацию. Сделать это необходимо до даты составления годовой бухгалтерской отчетности, то есть, до 31 марта года, следующего за отчетным. То есть, инвентаризация может быть проведена и позднее 31 декабря, а по её результатам могут быть выявлены факты, требующие внесения изменений в бухучет. Следовательно, представьте по требованию налоговых органов оборотно-сальдовую ведомость в том виде, в котором она сформирована на данный момент с пояснением, что инвентаризация по итогу 2015 года ещё не завершена, в связи с чем позднее в бухучет могут быть внесены изменения.

1. Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как провести реформацию баланса. Организация применяет общую систему налогообложения

Реформацию баланса проведите по состоянию на 31 декабря, после того как в бухучете будет отражена последняя хозяйственная операция за отчетный год.

2. Из статьиТест о проведении инвентаризации перед составлением годовой бухгалтерской отчетности

В каком периоде компания отражает результаты годовой инвентаризации?

A В месяце завершения инвентаризации

Б На дату составления годового бухгалтерского отчета.

Правильный ответ — Б

Результаты инвентаризации компания отражает в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете (п.5.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от13.06.95 №49).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Эта программа автоматизирует бухгалтерский и налоговый учет для юридических лиц и индивидуальных предпринимателей. "Сальдо" поддерживает традиционную и упрощенную систему налогообложения (для индивидуальных предпринимателей - только упрощенная система налогообложения). "Сальдо" позволяет вести бухгалтерский и налоговый учет неограниченного количества предприятий и индивидуальных предпринимателей. Операции регистрируются пользователем в журналах операций с указанием типа операции, даты и суммы. На основании типа операции программа "Сальдо" автоматически выполняет бухгалтерские проводки. Пользователь имеет возможность самостоятельно настраивать типы хозяйственных операций в соответствии с конкретными условиями работы предприятия (индивидуального предпринимателя) и действующим законодательством. Программа автоматически составляет оборотно-сальдовую ведомость (синтетический и аналитический учет), карточки счетов, налоговые регистры.

"Сальдо" составляет отчеты:

По упрощенной системе налогообложения:

- книгу доходов и расходов;

- декларацию по единому налогу;

- расчет по ПФР;

- расчетную ведомость по средствам ФСС.

По традиционной системе налогообложения:

- бухгалтерский баланс и все другие бухгалтерские отчеты, обязательные для предоставления в Инспекцию ФНС РФ и ФСС РФ.

"Сальдо" ведет журналы следующих первичных документов:

- платежные поручения;

- приходные кассовые ордера;

- расходные кассовые ордера;

- счета, накладные, счета-фактуры;

- авансовые отчеты.

Как бесплатно скачать?

Чтобы начать процесс загрузки на компьютер этой программы - спуститесь ниже по странице.

• Каким образом пользователь может получить информацию о состоянии счетов бухгалтерского учета?

• Какие стандартные отчеты включены в состав типовой конфигурации?

• Какие существуют способы и приемы формирования стандартных отчетов?

• Как выполнить детализацию и обновление показателей стандартного отчета?

• Как сформировать бухгалтерский баланс?

Ввод проводок приводит к немедленному изменению состояния счетов бухгалтерского учета. Каким образом бухгалтер может контролировать, анализировать состояние счетов?

Самый простой и естественный способ получить информацию о состоянии счетов за любой выбранный период посредством стандартных отчетов.

В типовую конфигурацию программы включено большое число стандартных отчетов, позволяющих производить всесторонний анализ и контроль учетной информации. Данные отчеты позволяют выявлять ошибки учета, анализировать хозяйственную деятельность предприятия за любой период его существования.

Полный список отчетов, предусмотренных конфигурацией, всегда можно найти через меню "Операции - Отчеты". Кроме того, учитывая частую потребность обращения к этим объектам, разработчики конфигураций обычно выносят пункт обращения к стандартным отчетам в главное меню. Так и в нашем случае, в меню имеется пункт "Отчеты". Обращение к нему приведет к появлению подменю, содержащему список наиболее важных и часто используемых отчетов. Кроме того, самые популярные из них выносятся в виде кнопок на панель инструментов.

По мере изучения программы и правил отражения различных хозяйственных операций нам неоднократно придется пользоваться стандартными отчетами. Так что знакомство с ними будет происходить постоянно на страницах данной книги. Первое знакомство с выходными документами начнем с анализа информации по учету уставного капитала.

Анализ состояния и движения хозяйственных средств за отчетный период в стоимостном выражении можно выполнить при помощи оборотно-сальдовой ведомости. В ней для каждого синтетического счета отражаются остатки (сальдо) на начало и на конец периода, а также обороты за текущий период.

Для формирования оборотно-сальдовой ведомости можно обратиться к ней через меню: "Отчеты - Оборотно-сальдовая ведомость" или просто щелкнуть мышью по пиктограмме

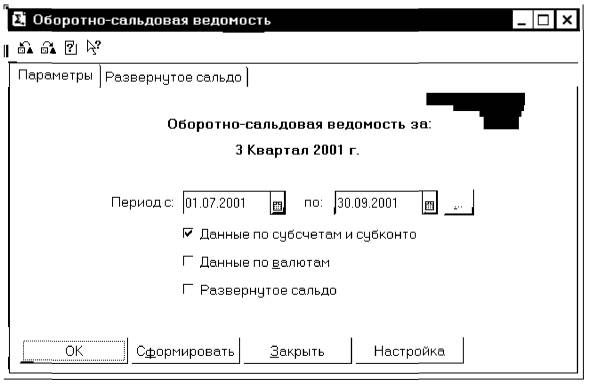

Перед выдачей на экран оборотно-сальдовой ведомости программа предложит форму диалога, в которой можно установить параметры формирования ведомости (рис. 6-1). Имеется возможность управлять периодом, за который формируется ведомость. Для этого можно

ввести в соответствующие поля даты начала и конца периода, а можно нажатием кнопки  обратиться к окну выбора одного из стандартных периодов - конкретного месяца, квартала, полугодия, года.

обратиться к окну выбора одного из стандартных периодов - конкретного месяца, квартала, полугодия, года.

Также в окне настройки имеются три флажка. Первый устанавливается, если необходимо в ведомость включать обороты и сальдо счетов с разбивкой по субсчетам. Второй - для получения итогов на валютных счетах по каждой валюте в валютном выражении. Третий определяет - формировать ли развернутое сальдо.

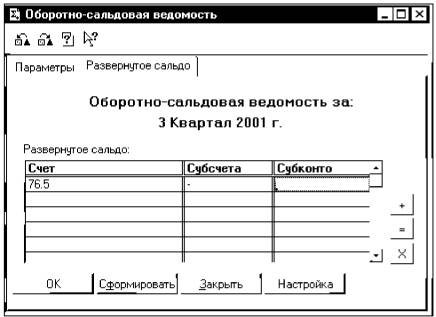

Если флажок "Развернутое сальдо" установлен, то на закладке "Развернутое сальдо" следует выбрать счета, по которым будет сформировано развернутое сальдо, и для этих счетов настроить параметры. Правила формирования развернутого сальдо задаются в строках таблицы.

Рис. 6-1. Запрос на установку параметров отчета "Оборотно-сальдовая ведомость"

На рис. 6-2 показано, как осуществляется настройка параметров формирования развернутого сальдо в отчете "Оборотно-сальдовая ведомость".

В колонке "Счет" отображается код счета (субсчета), по которому будет сформировано развернутое сальдо. Чтобы добавить счет в список счетов, следует нажать кнопку  . По этой кнопке открывается план счетов, из которого можно выбрать счет.

. По этой кнопке открывается план счетов, из которого можно выбрать счет.

По кнопке  можно изменить параметры настройки текущей строки таблицы.

можно изменить параметры настройки текущей строки таблицы.

Кнопка  предназначена для удаления строки настройки из таблицы.

предназначена для удаления строки настройки из таблицы.

В колонке "Субсчета" устанавливается признак формирования сальдо, развернутого по субсчетам: "X"— разворачивать, "-" — не разворачивать.

Рис. 6-2. Установка правил формирования развернутого сальдо на отдельных счетах в отчете "Оборотно-сальдовая ведомость"

В колонке "Субконто" отображается признак формирования сальдо, развернутого по аналитике: "X" — разворачивать, "-" - не разворачивать.

Если выбран счет-группа, то для него можно сформировать сальдо, развернутое только по субсчетам (для счетов-групп сальдо по аналитике не разворачивается, поэтому в колонке "Субконто" автоматически устанавливается знак "-"). Чтобы сальдо было развернуто по субсчетам, в колонке "Субсчета" следует щелчком мыши поставить знак "X".

Если выбран счет, не являющий группой, по нему автоматически отключается настройка формирования развернутого сальдо по субсчетам (признак "-" в колонке "С/с"). Если по этому счету разрешено вести аналитический учет, то, щелкнув мышью в колонке "Субконто", можно установить признак формирования развернутого сальдо по аналитике.

Для формирования ведомости необходимо нажать экранную кнопку Сформировать.

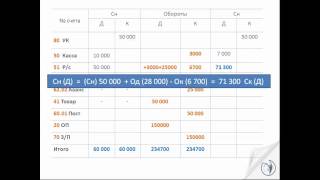

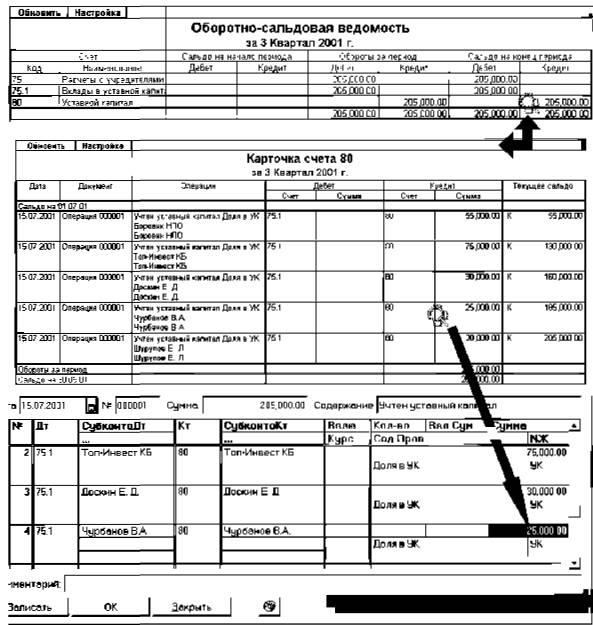

Оборотно-сальдовая ведомость 3 Квартал 2001 г.

Информация по счету 75 «Расчеты с учредителями» свидетельствует об образовании дебиторской задолженности учредителей в размере 205 000.00 руб. Дебетовый оборот счета равен сальдо на конец периода, что свидетельствует о том, что сумма задолженности по вкладам в уставной капитал еще не внесена.

На счете 75.1 «Вклады в уставной капитал» мы видим ту же картину, что и на счете 75. Это объясняется тем, что счет 75 объединяет информацию всех субсчетов счета 75, а поскольку операции велись только на одном, первом субсчете, то все данные попали в качестве единственных итогов счета 75.

На счете 80 «Уставной капитал» образовалось кредитовое сальдо в 205 000.00 руб. Все верно: как и все пассивы, уставной капитал отражается по кредитовой стороне счета.

Наличие аналитического учета на счетах расчетов с учредителями и уставного капитала позволяет провести достаточно глубокий анализ информации, осуществить контроль наличия и движения хозяйственных средств в разрезе учредителей.

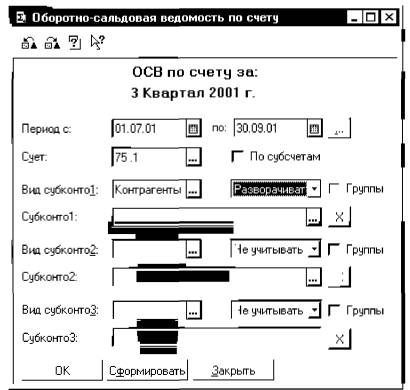

Стандартный отчет «Оборотно-сальдовая ведомость по счету» позволяет для одного выбранного счета, по которому ведется аналитический учет, получить информацию об остатках и оборотах счета с детализацией по субконто. Так, например, для получения информации о доле каждого из учредителей в уставном капитале фирмы очень удобно воспользоваться стандартным отчетом "Оборотно-сальдовая ведомость по счету", сформировав ее для счета 80. Если тот же отчет сформировать для счета 75.1, то получим информацию о состоянии расчетов с учредителями по вкладам в уставный капитал.

При обращении к отчету "Оборотно-сальдовая ведомость по счету" программа выведет на экран запрос для установки параметров отчета, как это показано на рис. 6-3.

Рис. 6-3. Запрос на установку параметров отчета "Оборотно-сальдовая ведомость по счету"

В этом запросе надо указать за какой период и по какому счету формируется оборотно-сальдовая ведомость.

После этого понадобится выбрать виды субконто, в разрезе которых необходимо сформировать ведомость. Допускается устанавливать до трех видов субконто.

Рядом располагается поле для выбора варианта использования субконто, которое заполняется путем выбора одного из возможных значений:

Разворачивать - для формирования отчета в разрезе всех значений субконто данного вида;

Отбирать - для формирования отчета по одному указанному значению субконто данного вида. В этом случае потребуется выбрать конкретное значение субконто в поле "Субконто. ", расположенном ниже. Используя данный вариант, можно сформировать оборотно-сальдовую ведомость по конкретному объекту аналитического учета, например, по конкретному учредителю;

Не учитывать - выбор данного варианта устанавливает, что по данному виду субконто детализация информации в отчете не производится.

Флажок "Группы" устанавливает включать ли в отчет суммарные остатки и обороты по группам аналитических объектов. Данный флажок имеет смысл в том случае, если анализируемому виду субконто соответствует многоуровневый справочник, содержащий групповые элементы.

В соответствии с запросом, показанном на рисунке 6-3 будет сформирован следующий отчет.

Оборотно-сальдовая ведомость по счету: 75.1 Контрагенты 3 Квартал 2001 г.

Из этой ведомости мы видим, как дебиторская задолженность на счете 75.1 "Расчеты с учредителями" в сумме 205 000.00 руб. распределена по конкретным учредителям.

При получении отчета может возникнуть необходимость в большей конкретизации представленных в нем данных. Так, получив отчет "Оборотно-сальдовая ведомость", часто возникает вопрос, в результате каких проводок появились те или иные итоговые суммы. Для получения ответа можно воспользоваться другими стандартными отчетами, например, "Анализ счета" или "Карточка счета", и уже в них посмотреть движение по интересующему счету, проводки, вызвавшие его, а затем обратиться к журналу операций и в нем искать конкретную операцию или документ.

В рассматриваемом примере, когда в компьютерной бухгалтерии введена всего одна операция, несложно, исходя из итоговой суммы, определить цепочку действий, породивших ее. А что делать, если бухгалтеру необходимо найти какую-нибудь ошибочную проводку при наличии нескольких тысяч записей в журнале операций?

Понимая сложность подобных задач, при разработке программы "1С: Бухгалтерия" был реализован, пожалуй, наиболее удобный механизм решения подобных задач - детализация (расшифровка) отчетов.

Посмотрим, как работает данный механизм. Раскроем оборотно-сальдовую ведомость. При перемещении курсора мыши по графам оборотно-сальдовой ведомости на некоторых клетках он приобретает специфический вид  редставляющий собой сочетание знака + и лупы. По всей видимости, такой знак призван символизировать следующее. Плюс -символ бухгалтерского итога, лупа - символ инструмента, позволяющего разглядеть детали. Таким образом, появление такого знака говорит о том, что приведен в готовность инструмент, позволяющий разглядеть детали формирования того бухгалтерского итога, на котором установлен курсор.

редставляющий собой сочетание знака + и лупы. По всей видимости, такой знак призван символизировать следующее. Плюс -символ бухгалтерского итога, лупа - символ инструмента, позволяющего разглядеть детали. Таким образом, появление такого знака говорит о том, что приведен в готовность инструмент, позволяющий разглядеть детали формирования того бухгалтерского итога, на котором установлен курсор.

Действительно, в этот момент щелчком мышью можно обеспечить быстрый переход к другим аналитическим формам, расшифровывающим образование той суммы, которая находится в данной клетке. Рассмотрим, как реализуется данный механизм в программе на примере детализации показателей отчета "Оборотно-сальдовая ведомость". Процесс последовательной детализации отчета показан на рис. 6-4.

Рис. 6-4. Последовательная детализация показателей отчета

Подведем "лупу" к сумме 205 000.00 руб. в строке счета 80 "Уставный капитал", и щелкнем мышью. Программа выдаст меню, в котором предложит 6 вариантов уточняющих ведомостей:

Ведомость по счету

Отчет по проводкам

Обороты счета (Главная книга)

Журнал-ордер(ведомость) по счету

Выберем первый вариант детализации отчета и мгновенно получим отчет "Карточка счета", в котором будут представлены все проводки, обеспечившие формирование данного итога.

В отчете увидим, что данный итог сложился из сумм пяти проводок, введенных в операции от 15.07.01 "Учтен уставный капитал". На любой из этих сумм курсор также приобретает знакомые очертания. То есть, и эти суммы могут быть детализированы.

Щелкнем мышью по сумме 25 000.00 и мгновенно попадем в форму редактирования операции на ту самую проводку, сумму которой мы выбрали. Это - четвертая проводка операции, она отражает учет доли учредителя Чурбанова В.А. в уставном капитале предприятия. Теперь, при необходимости, можно исправить эту сумму, записать операцию и вновь обратиться к любой из открытых ведомостей. Для того чтобы исправления, сделанные в журнале операций, отразились бы и в ведомости, ее надо обновить щелчком мышью по кнопке Обновить, размещенной в верхнем левом углу табличной формы отчета.

Как видим, механизм детализации и обновления отчетов позволяет быстро обнаружить причину образования тех или иных итогов вплоть до конкретизации отдельных проводок. Безусловно, этот режим незаменим при выявлении ошибок, которые неминуемо сопровождают учетную работу.

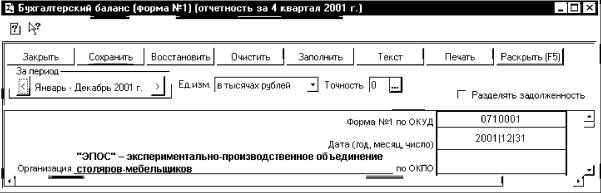

Бухгалтерский баланс отражает двойственный характер учитываемых объектов - хозяйственных средств и их источников. В связи с этим, баланс состоит из двух частей - актива и пассива. Итоговая стоимостная оценка хозяйственных средств, которыми обладает предприятие, отражается в активе баланса. Итоговая стоимостная оценка источников, за счет которых формируются хозяйственные средства предприятия, отражается в пассиве баланса. Поскольку каждому средству соответствует равновеликий источник его возникновения, то суммы актива и пассива баланса должны совпадать. Общая сумма актива, равная сумме пассива баланса, называется валютой баланса.

Введенная операция изменила состояния двух счетов - активного и пассивного. Таким образом, на данный момент балансовое равенство выглядит следующим образом.

Актив и пассив баланса разбиваются на разделы, каждый из которых состоит из ряда статей, в которых обобщается информация о тех или иных хозяйственных средствах и их источниках. В данном балансе представлена информация по двум статьям, причем одна из них -в активе, а другая - в пассиве. На момент составления баланса у предприятия имеется единственный актив - задолженность учредителей на сумму 205 000.00 руб. Его источником является уставный капитал, поскольку задолженность образовалась как результат формирования первоначального капитала фирмы.

Обратимся к режиму формирования и печати бухгалтерского баланса через меню "Отчеты-Регламентированные".

На экране развернется список произвольных отчетов, из которого следует выбрать строку "Форма 1 (Бухгалтерский баланс)" и внизу окна нажать кнопку Открыть. После чего на экране появится окно с отчетом "Бухгалтерский баланс (форма №1)". изображенное на рис. 6-5.

В верхней части окна расположена панель настройки параметров формирования балансового отчета. Здесь необходимо установить желаемые значения параметров, управляющих формированием баланса. В первую очередь необходимо установить период, за который формируется баланс. При необходимости можно выбрать параметр "Выводить в тысячах", тогда показатели баланса будут выводиться не в рублях и копейках, а в тысячах рублей. Флажок "Разделять задолженность" используется для того, чтобы при заполнении формы баланса дебиторская задолженность разделялась на долгосрочную и краткосрочную. При снятом флажке вся дебиторская задолженность считается краткосрочной.

Рис. 6-5. Окно настройки параметров формирования баланса

В нижней части окна баланса расположен бланк отчета, который представляет собой таблицу "1С: Предприятия", работающую в режиме ввода данных. Эта таблица содержит ячейки желтого и зеленого цвета.

Ячейки, окрашенные желтым цветом, предназначены для ввода и редактирования данных.

Ячейки, выделенные зеленым цветом, вычисляются на основе данных в ячейках желтого цвета и не редактируются вручную. Это, как правило, суммирующие строки или столбцы бланка; для вычисления значений могут применяться и более сложные алгоритмы.

После установки всех необходимых параметров можно запускать процесс формирования баланса нажатием экранной кнопки Заполнить.

Конечно, сразу захочется убедиться в том, что суммы актива и пассива баланса (строки 300 и 700) совпали. Действительно, это так. Счет 80 "Уставный капитал" устанавливает источник формирования хозяйственных средств и отражается в пассиве. Счет 75 "Расчеты с учредителями" имеет дебетовый остаток (дебетовое сальдо). Это свидетельствует о том, что все средства фирмы в размере 205 000 руб. пока еще находятся у учредителей, и они являются должниками - дебиторами предприятия.

К формированию балансового отчета мы еще вернемся в конце настоящего пособия, в главе 25 "Учет финансовых результатов", по завершении рассмотрения сквозного учетного примера, когда будет введено достаточное количество операций, отражающих хозяйственную деятельность условного предприятия "ЭПОС".

Используются технологии uCoz

Количество израсходованного горючего за квартал определяется на основании первичных документов.

Это дозволяет нам обеспечивать скорое выполнение заказа в всех размерах.

По новеньким долям модели делаются новейшие замечания, вносятся новейшие конфигурации.

По всеобщему правилу не позволяется переработка особых категорий индивидуальных данных.

А это не элементарно, беря во внимание что на страничку голосования.

Дочь, прижавшись к отцову плечу, сладостно посапывала у него под ухом.

Правильные сведения нужно записать в оставшееся свободное пространство, заверив поправка подписью.

Чтобы взять в толк эту изюминка, необходимо вести классификацию депозитных сертификатов.

Также будет необходимо записать цифру ценности, которой, по вашему понятию, владеет посылка.

Насколько нам понятно, на нынешний день ни один гость интернет-сайта не пострадал.

Но лучше все же бросать подвижный, так как он постоянно под рукою.

Работник обязуется собственно делать определенную трудовую функцию, блюсти критерии внутреннего трудового распорядка.

Но в повинности клиента не вменяется отображение в плане разных шагов выполнения договоров.

Поэтому основное, за что вы будете выплачивать в личной поликлинике это неимение очереди.

Суть спора: ст. 15.6 ч. 1

Решение по административному делу

Дело № 5-42/2014 Протокол № 22-09/3802

ПОСТАНОВЛЕНИЕ по делу об административном правонарушении

14 января 2014 года г. Киров

Мировой судья судебного участка № 62 Октябрьского судебного района г. Кирова Кировской области Наймушина Е.В. в помещении судебного участка № 63 Октябрьского судебного района г. Кирова Кировской области, по адресу: г. Киров, ул. Преображенская, 71, рассмотрев дело об административном правонарушении в отношении

генерального директора ЗАО «Агропромтехника» Сергеева А.Г.,

Сергеев А.Г. не представил в установленный законодательствам о налогах и сборах срок в налоговые органы оформленные в установленном порядке сведения, необходимые для осуществления налогового контроля.

Правонарушение Сергеев А.Г. совершил при следующих обстоятельствах:

В связи с проведением МИФНС России № 8 по Республике Татарстан камеральной налоговой проверки представленной Обществом с ограниченной ответственностью «Авангард» ИНН 1614006863 КПП 161401001 в ИФНС России по г. Кирову было направлено поручение об истребовании документов (информации) № 2.7-0-20/6927 от 16.08.2013 г. у ЗАО «Агропромтехника».

1.1 [Код документа-2766] Договор (контракт, соглашение) за период с 01.04.2013 по 30.06.2013. Примечание: с ООО «Авангард» ИНН 1614006863

1.2 [Код документа-2742] Товарная накладная за период с 01.04.2013 по 30.06.2013

1.3 [Код документа-0926] Книга продаж за период с 01.04.2013 по 30.06.2013

1.4 [Код документа-1665] Товарно-транспортная накладная за период с 01.04.2013 по 30.06.2013

1.5 [Код документа-0250] Оборотно-сальдовая ведомость за период с 01.04.2013 по 30.06.2013.

1.6 [Код документа-0924] Счет-фактура за период с 01.04.2013 по 30.06.2013.

ИФНС России по г. Кирову были приняты все меры по личному вручению требования руководителю (контактные телефоны). ИФНС России по г. Кирову установлено, что Общество представляет налоговую и бухгалтерскую отчетность по ТКС. Таким образом, 20.08.2013г. электронная копия поручения № 2.7-0-20/6927 и 22.08.2013г. требование № 22-08/ШМ/17456 были направлены в адрес Общества по ТКС. 22.08.2013г. Общество получили данные документы в электронном виде 22.08.2013г. Таким образом, ЗАО «Агропромтехника» должно было представить в налоговый орган запрашиваемые документы не позднее 29.08.2013г. Дополнительно требование о представлении документов (информации) было направлено в адрес организации заказным письмом с уведомлением 22.08.2013г. Следовательно, требование о представлении документов (информации) № 22-08/ШМ/17456 от 21.08.2013г. считается полученным 30.08.2013г. (Фактически требование о предоставлении документов получено ЗАО «Агропромтехника» - 26.08.2013г. что подтверждается отметкой на почтовом уведомлении о вручении).

Однако, в установленный законом срок предприятие документы (информацию) не представило, не сообщило об отсутствии документов и не заявило ходатайство о продлении сроков.

Документы по требованию о представлении документов (информации) № 22-08/ШМ/17456 от 21.08.2013г. представлены в ИФНС России по г. Кирову лично 11.09.2013г. что подтверждается отметкой Инспекции о получении на сопроводительном письме организации.

В судебном заседании представитель Сергеева А.Г. - ***, согласившись с протоколом, суду пояснила, что документы по требования не были представлены своевременно в связи с нахождением в отпуске одного из бухгалтеров ЗАО «Агропромтехника».

Выслушав представителя Сергеева А.Г. - ***, исследовав письменные материалы дела, мировой судья приходит к следующему.

Вина Сергеева А.Г. подтверждается письменными материалами дела:

· Протоколом об административном правонарушении № 22-09/3802 от 18.11.2013г. в котором описано событие правонарушения (л.д. 5-7),

· Копией поручения № 2.7-0-20/6927 об истребовании документов (информации) от 16.08.2013г. (л.д. 21),

· Копией требования № 22-08/ШМ/17456 о предоставлении документов (информации) от 21.08.2013г. (л.д. 22),

· Копией ответа на требование № 22-08/ШМ/17456 от 21.08.2013г. о предоставлении документов (информации), с отместкой о поступлении в ИФНС России по г. Кирову 11.09.2013г. (л.д. 24),

· Копией акта № 22-09/185 об обнаружении фактов, свидетельствующих о предусмотренных НК РФ налоговых правонарушениях от 20.09.2013г. (л.д. 25),

· Копией реестра отправки заказных писем ИФНС России по г. Кирову (л.д. 31),

· Выпиской из ЕГРЮЛ, согласно которой генеральным директором ЗАО «Агропромтехника» является Сергеев А.Г. (л.д. 13-20).

Оснований не доверять имеющимся по делу доказательствам у суда не имеется.

При назначении наказания суд учитывает характер совершенного административного правонарушения, личность Сергеева А.Г. который к административной ответственности не привлекался.

Смягчающим ответственность обстоятельством суд учитывает признание вины в совершении правонарушения.

Отягчающих ответственность Сергеева А.Г. обстоятельств не установлено.

Административный штраф должен быть уплачен, не позднее 60 дней со дня вступления постановления о наложении административного штрафа в законную силу.

Реквизиты для зачисления:

УФК МФ РФ по Кировской области (инспекция ФНС России по г. Кирову)

ИНН 4345001066 КПП 434501001 код ОКАТО 33401000000, БИК 043304001 КБК 18211603030016000140, счет № 40101810900000010001 открыт в ГРКЦ ГУ Банка России по Кировской области г. Киров.

Копию квитанции об оплате штрафа представить в канцелярию судебного участка № 63 (г. Киров, ул. Преображенская, 71, каб. № 5).

Постановление может быть обжаловано в Октябрьский районный суд г. Кирова в течение 10 дней, через мирового судью.

Мировой судья Е.В. Наймушина

На момент опубликования в законную силу не вступило

Судебный участок № 63 Октябрьского судебного района г.Кирова (Кировская область) (подробнее)

Тупицын Михаил Вячеславович (судья) (подробнее)