Категория: Бланки/Образцы

Ниже представлен онлайн сервис, который позволяет указать уин в платежном поручении и сформировать документ с указанием этого кода. Ниже вы найдёте образцы заполнения платежных поручений по налогам и страховым взносам в 2014 году. Тип платежа ранее в типах платежей числилось 10 наименований. В форме платежного поручения есть поля для заполнения, среди них семь полей надо заполнять по-новому.

Из-за этого могут возникнуть проблема при вводе данного атрибута, т. Положение о правилах осуществления перевода денежных средств оно необходимо, чтобы совершать переводы денежных средств путем безналичных расчетов между расчетными счетами в банках 1. Поэтому, правила заполнения таких платежек отличаются от платежей по страховым взносам в пфр только значением кбк.

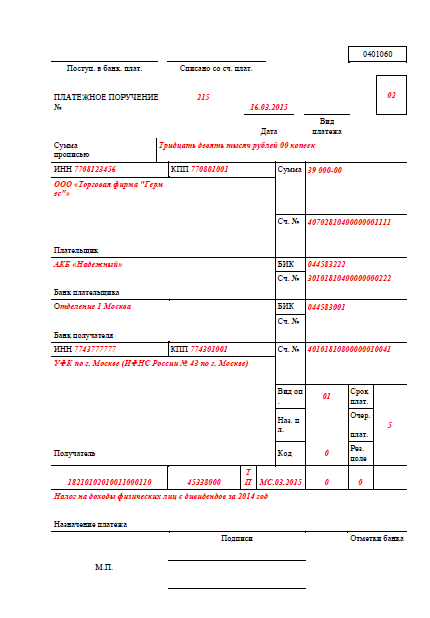

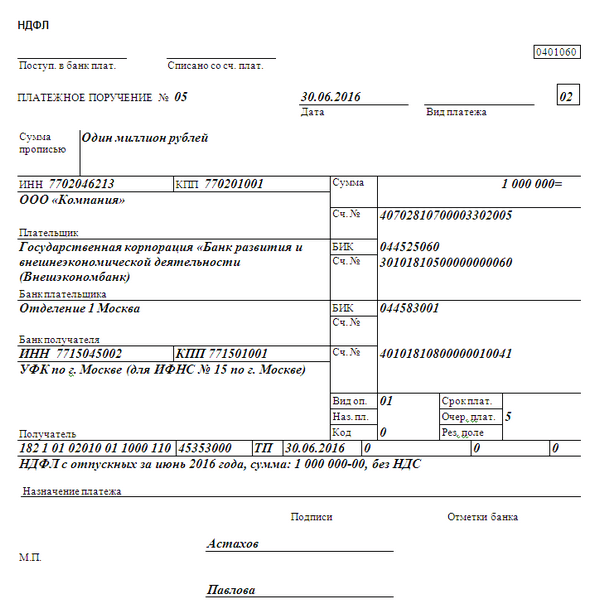

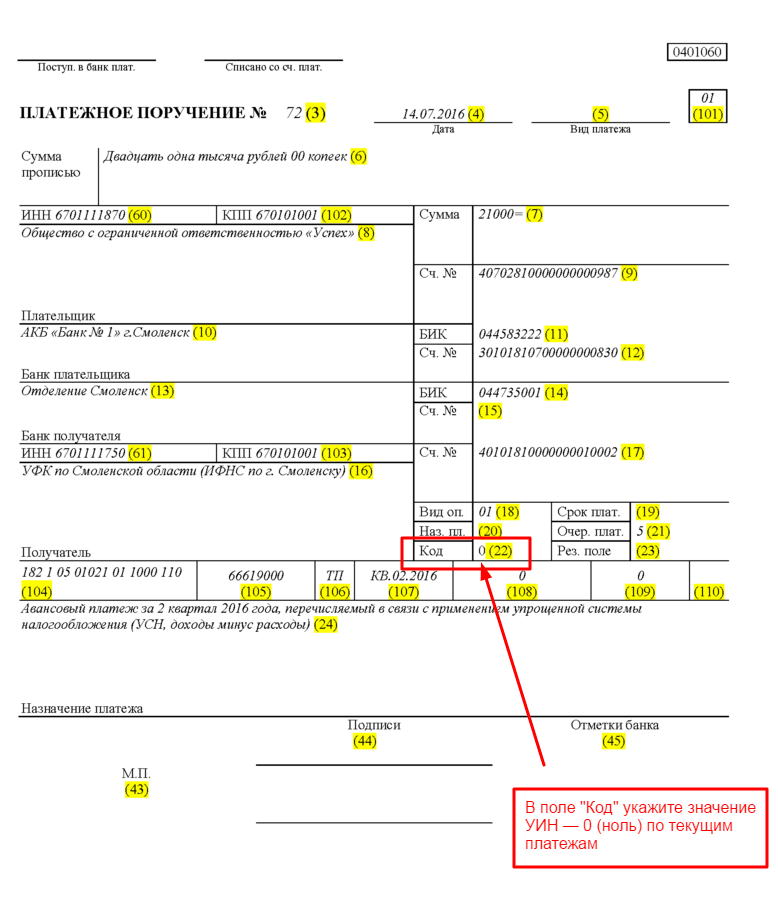

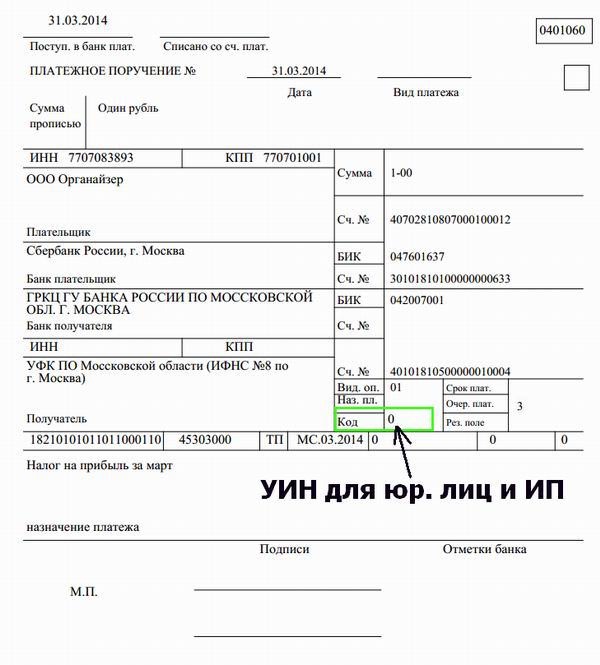

Это уин фнс они его называют индекс документа. Уин (уникальный идентификатор начислений) в платежном поручении указывается с года. В 2015 году в поле 110 вместо пе и пц ничего не заполняем - поле пустое (рекомендуем всегда там писать ноль 0). Впереди идёт ключевое слово уин далее без пробелов само значение уина. Чтобы правильно заполнить платежное поручение в адрес фнс необходимо указать в начале поля назначение платежа уин182,где вместо точек значащие цифры, всего двадцать цифр.

На сегодняшний день многие банки уже взяли данный приказ на вооружение, в связи с чем, среди предпринимателей и самих банковских служащих возникли некоторые вопросы.

Рейтинг: 98 / 100

при: 11 голосах.

Другие новости по теме:

1. Михаил Иванов (sapravka) 15.04.14 01:31 Сейчас в теме

Здравствуйте.

Используется последний релиз БП, ред. 2.0.

Вот что нашел на просторах интернета:

УИН (уникальный идентификатор начислений) в платежном поручении указывается с 4 февраля 2014 года. УИН формируется самими бюджетными учреждениями и используется для однозначного определения каждого поступления, платежа в бюджет РФ. Используется при перечисление средств, поступающий в адрес налоговых, таможенных и других бюджетных органов.

Требование по указанию атрибута УИН в платежном поручении было введено в действие приказом Министерства финансов № 107н от 12 ноября 2013 года ( зарегистрирован 30 декабря 2013).

В силу приказ 107н вступает в действие по истечению 10 дней после официальной публикации. 24 января 2014 года в Российской газете был официально опубликован приказ 107н.

Соответственно: с 4 февраля 2014 вступает в силу требование указания УИН в платежном поручении в поле назначение платежа;

с 31 марта 2014 значение УИН должно указывается в поле 22 (Код) платежного поручения.

УИН для многих получателей бюджета пока не определен. В том случае если значение УИН не известно. В поле назначение платежа до 31 марта 2014, а после в поле 22 «Код» платежного поручения проставляется нулевое значение.

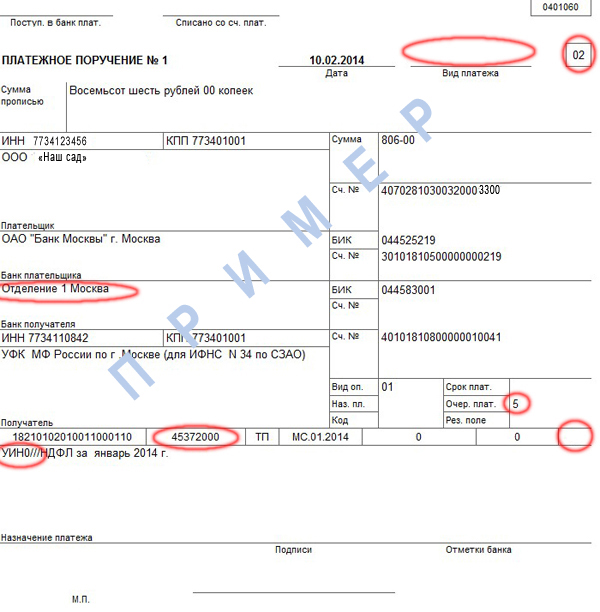

Например: для нулевого УИН в платежном поручении в поле назначение платежа следует указывать так:

УИН0///

Вернемся к программе:

Бухгалтер делает ПП и в банке ей сказали, что бы в назначении платежа ставить нулевой УИН и он имел следующий вид в поле назначения платежа ставилось:

НАЗНАЧЕНИЕ ПЛАТЕЖА, а потом через пробел ///УИН0

В программе я смотрю слово УИН0 невозможно поставить - выдает ошибку:

А в назначении платежа приходиться ставить вручную через пробел ///УИН0

В интернете смотрю, кто в начале назначения платежа ставит ///УИН0, кто в конце, а кто вообще вот так пишет УИН0///.

Убедительно прошу - подскажите пожалуйста, как правильно необходимо в программе ставить в платежном поручении УИН, и где этот УИН должен располагаться (а должен ли он там располагаться?) в назначении платежа: в самом платежном поручении в печатной форме?

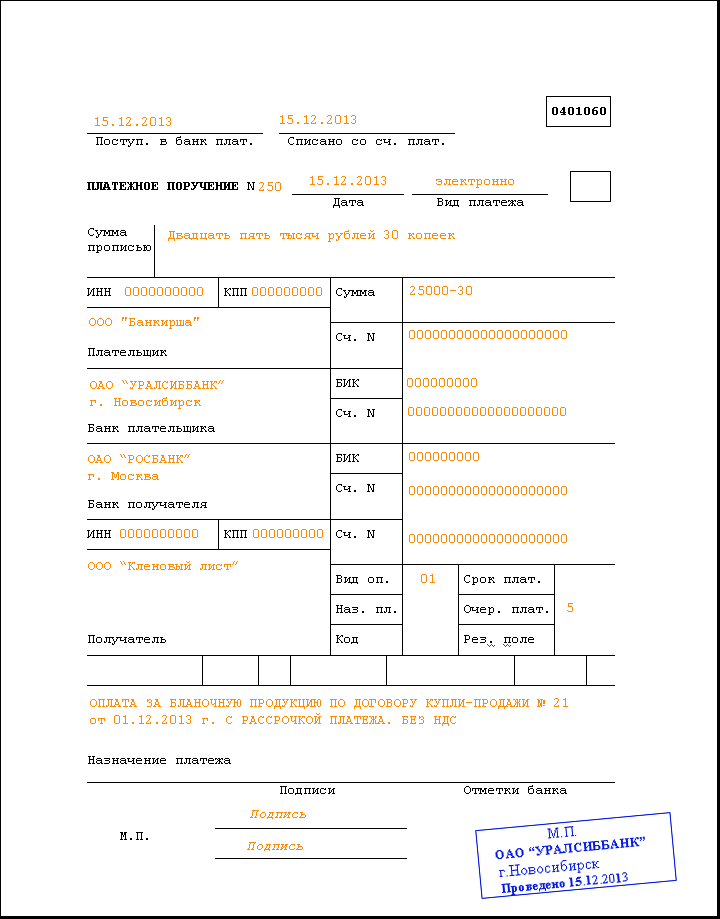

Заполнение платежного поручения: инструкция, правила, порядок и особенности заполнения полей платежного поручения 20.11.06

Если Вы становитесь клиентом банка, то важно уметь читать и понимать заложенную в платежном поручении информацию, а еще важнее уметь правильно выполнять заполнение полей платежного поручения. Банки принимают к исполнению только те платежные поручения, в которых содержатся все обязательные данные (реквизиты), установленные положением ЦБ для заполнения. Клиентам банка, которые еще не имеют опыта работы, порой приходится переоформлять платежные поручения по несколько раз.

Особенно часто банки предъявляют претензии по неполному или неточному заполнению полей – очерёдность платежа и назначение платежа. Часто упускается информация про НДС.

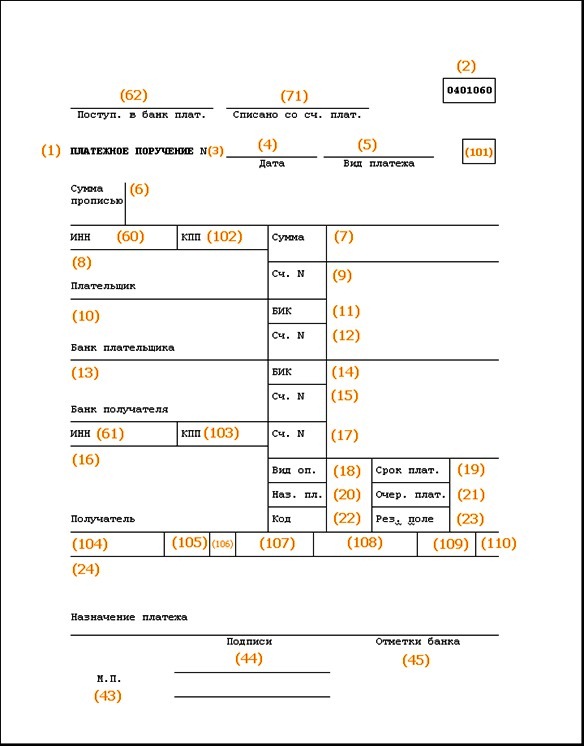

Чтобы заполнить платежное поручение, необходимо знать общепринятые правила заполнения платежного поручения. Для более легкого восприятия инструкции по заполнению платежных поручений, все поля платежного поручения, отведенные для проставления значений каждого из реквизитов, обозначаются номерами и по ним уже даются разъяснения. При пояснениях особенности заполнения поля платежного поручения, в качестве наименования поля, используется наименование соответствующего реквизита.

Нумерация полей платежного поручения проставлена в приведенном ниже приложении № 3.

Реквизиты платежного поручения

Установленные правила (инструкции) заполнения платежного поручения следующие:

В полях (101)-(110) указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации. Данные поля заполняются при перечислении различных налогов и сборов.

Для изложения данного материала использованы: Статьи 863-866 ГК РФ; Указания ЦБ РФ № 529 от 14.10.1997 г. “О формате платежного поручения и порядке его заполнения” (в ред. Указания ЦБРФ от 02.12.1999 № 691-У) и “Положение о безналичных расчетах в РФ” ЦБ РФ №2-П от 03.10.2002 г. (в ред. Указания ЦБ РФ от 03.03.2003 N 1256-У); Правила ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66; Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений.

Чтобы получить полную информацию о платежных поручениях, можно прочитать еще следующие статьи на сайте:

Что такое уникальный идентификатор платежа и как его использовать.

Относительно УИН, в своем письме от 20.12.2013 № 42-7.4-05/5.3-836 Федеральное казначейство давало следующие рекомендации. В соответствии с Приказом № 107н с 31 марта 2014 года в платежном поручении на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, должны указываться, в том числе, следующие идентификаторы:

В переходный период с 1 января 2014 года до 31 марта 2014 года в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, могут указываться следующие идентификаторы:

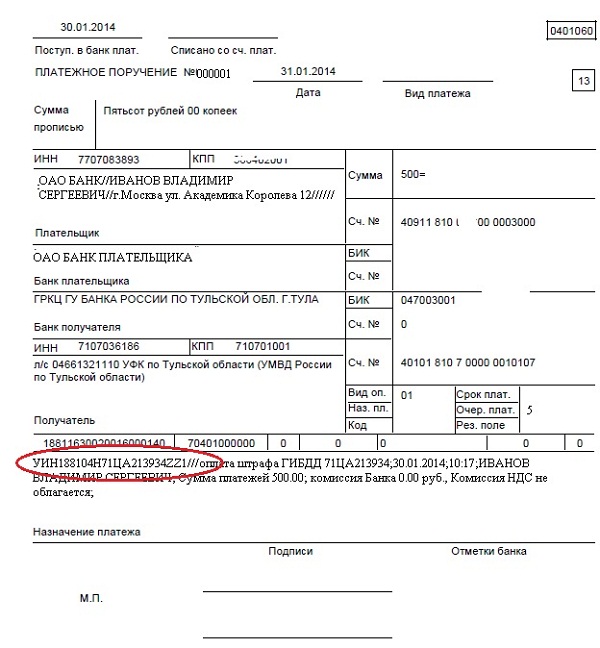

Идентификатор УИН может указываться перед текстовым назначением платежа в графе 7 "Назначение платежа (примечание)" раздела 1 "Реквизиты документа".

При этом для выделения идентификатора УИН после него должны быть указаны символы "///".

В полную силуС 31 марта 2014 года в реквизите 22 «Код» платежного поручения – уникальный идентификатор начислений (УИН).

Порядок определения УИН содержится в Указании Банка России от 15.07.2013 № 3025-У, которое вступает в силу с 31 марта 2014 года. Согласно документу в распоряжениях указывается уникальный идентификатор платежа в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором. Банк получателя средств осуществляет контроль уникального идентификатора платежа в случаях и порядке, установленных договором с получателем средств.

В распоряжениях о переводе денежных средств в бюджетную систему Российской Федерации указывается уникальный идентификатор платежа в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России.

Итак, согласно Приказу 107н, с 31 марта 2014 года в платежном поручении появится новый реквизит «код», который будет соответствовать уникальному идентификатору начисления (УИН). Изменился порядок заполнения реквизитов 106 и 110 платежного поручения. Для индивидуальных предпринимателей и физических лиц комментируемым документом вводится идентификатор сведений о физическом лице, его нужно указывать в поле 108.

Актуальные нормативные акты в бесплатном приложении

Бесплатное приложение «Нормативные акты для бухгалтера» поможет Вам всегда быть в курсе изменений в учете и налогообложении, не перегружая себя поиском и изучением лишних не нужных вам документов.

Узнайте больше >>

Читайте также по теме:

Приказом Минфина России от 12.11.2013 № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" утверждены новые правила указания информации в реквизитах распоряжений о переводе платежей в бюджетную систему.

Приказом Минфина России от 12.11.2013 № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" утверждены новые правила указания информации в реквизитах распоряжений о переводе платежей в бюджетную систему.

Нововведения коснулись реквизитов 101 (статус налогоплательщика), 106 (КБК), 105 (вместо ОКАТО — ОКТМО), 106 (основание платежа), 110 (тип платежа) 21 (очередность платежа), 22 (код платежа, с 31.03.2014 г. — УИН), а также 108 и 109.

Статус налогоплательщика, или информация, идентифицирующая плательщика средств, получателя средств и платеж, является обязательной к заполнению и указывается в реквизите 101 платежного поручения.

Заполняется показателем от 01 до 26:

«01» - налогоплательщик (плательщик сборов) - юридическое лицо;

«02» - налоговый агент;

«03» - организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

«04» - налоговый орган;

«05» - территориальные органы Федеральной службы судебных приставов;

«06» - участник внешнеэкономической деятельности - юридическое лицо;

«07» - таможенный орган;

«08» - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«09» - налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

«10» - налогоплательщик (плательщик сборов) нотариус, занимающийся частной практикой;

«11» - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

«12» - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

«13» - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

«14» - налогоплательщик, производящий выплаты физическим лицам;

«15» - кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц;

«16» - участник внешнеэкономической деятельности - физическое лицо,

«17» - участник внешнеэкономической деятельности - индивидуальный предприниматель;

«18» - плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

«19» - организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

«20» - кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«21» - ответственный участник консолидированной группы налогоплательщиков;

«22» - участник консолидированной группы налогоплательщиков;

«23» - органы контроля за уплатой страховых взносов;

«24» - плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«25» - банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

«26» - учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Уважаемые посетители! Данный сайт является самостоятельным источником информации и не отражает всех материалов, публикуемых в официальном издании ФНС России - журнале «Налоговая политика и практика». Если Вас интересует официальная точка зрения первых лиц Федеральной налоговой службы по различным вопросам налогообложения, Вы можете подписаться на журнал «Налоговая политика и практика» с любого месяца, предварительно ознакомившись с анонсами вышедших из печати номеров.

Не пропустите: