Категория: Бланки/Образцы

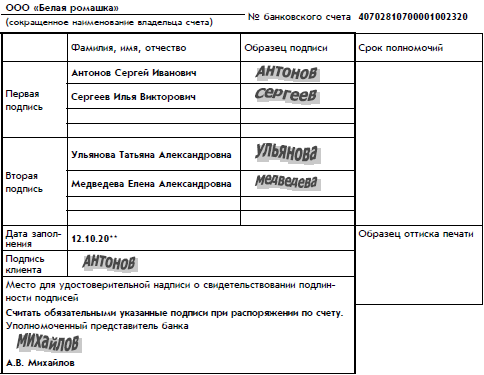

Досрочное прекращение полномочий руководителя – достаточно распространенная в компаниях практика. Юриста, как правило, в этот момент волнуют вопросы правильного оформления необходимых документов и своевременного уведомления налоговой. Однако есть еще один важный момент, которому часто не уделяют должного внимания, – замена карточки с образцами подписей и оттиска печати (далее – банковская карточка, карточка). Многие начинают переоформление карточки в банке только после получения выписки из ЕГРЮЛ со сведениями о новом директоре. В течение этого времени (а это как минимум неделя) прежний руководитель имеет неограниченные возможности по распоряжению счетом. Даже если компания использует систему «Банк-клиент» и прежний директор передал ключ с электронной цифровой подписью, это не защитит компанию от возможных убытков. К тому же неясно, как в таком случае легитимно производить платежи в период с момента избрания нового директора до получения выписки из ЕГРЮЛ.

Если вовремя не сообщить банку о смене лица, обладающего правом первой подписи (особенно в случае, если вторая подпись в карточке не предусмотрена), то бывший директор легко сможет воспользоваться ситуацией и снять денежные средства со счета компании либо перевести их на другой счет. А банк в свою очередь будет обязан выполнить его распоряжение. При этом банк не понесет ответственность, даже если компания уведомила его о смене директора, представила копии документов, подтверждающих этот факт, но не оформила новую карточку.

Пример из практики

Решением внеочередного общего собрания участников от 05.12.07 Г. была отстранена от должности генерального директора. Участниками компании были направлены в адрес банка сообщения об отстранении Г. от занимаемой должности. В период с 10.12.07 по 25.12.07 Г. по ее требованию одна часть денежных средств была выдана ей в наличной форме, другая часть перечислена в разные компании по безналичному расчету. По мнению компании, банк не был уполномочен выполнять ее распоряжения, поскольку в этот период она была отстранена от занимаемой должности. Однако суд решил, что Г. обладала полномочиями, позволяющими ей распоряжаться средствами со счета компании, поскольку компания не оформила новую карточку с образцами подписей и оттиска печати, действия банка проводились в рамках заключенного договора (постановление Федерального арбитражного суда Дальневосточного округа от 20.02.09 по делу № А73-4128/2008).

Такая позиция банков и судов объясняется тем, что карточка действует до ее замены. В случае изменения хотя бы одной подписи, указанной в карточке, в том числе в случае досрочного прекращения полномочий органов управления, компании-клиенту нужно представить в банк новую карточку (п. 7.14 Инструкции ЦБ РФ от 14.09.06 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (далее – Инструкция)). Таким образом, до замены карточки в обязанность банка входит исполнение распоряжений клиента, указанных в ней, в том числе выдача денежных средств.

Чтобы минимизировать риск снятия (перечисления) денежных средств бывшим директором, нужно как можно быстрее (лучше в день смены руководства) переоформить карточку с образцами подписей и оттиска печати. Ведь даже при использовании системы «Банк-клиент» или интернет-банкинга компания вправе совершать операции по счету посредством обычных бумажных платежных поручений. Однако на практике банки часто отказываются принимать и заверять новую карточку без выписки из ЕГРЮЛ со сведениями о новом директоре. Сложность состоит в том, что такую выписку можно получить в налоговой только после внесения сведений о новом руководителе в ЕГРЮЛ, а это дополнительное время ожидания – пять рабочих дней. Для выхода из этой ситуации можно принять следующие меры.

Первое. Придется проявить настойчивость и потребовать от банка принять новую карточку. Компания имеет на это право: отсутствие выписки не является основанием для отказа в приеме документов, так как сообщение о смене руководителя в налоговую инспекцию носит уведомительный характер. Сведения в ЕГРЮЛ не носят правоустанавливающего характера, и отсутствие в реестре сведений о руководителе компании не означает отсутствие у лица, занимающего такую должность по решению общего собрания (совета директоров), соответствующих полномочий. Руководитель приобретает полномочия в момент принятия решения (постановления федеральных арбитражных судов Восточно-Сибирского округа от 17.02.10 по делу № А19-13351/09-5, Западно-Сибирского округа от 11.12.09 по делу № А45-7996/2008, Северо-Западного округа от 17.01.08 по делу № А56-5128/2007). Значит, свои полномочия он может подтвердить протоколом общего собрания (заседания совета директоров), решением единственного участника (акционера) компании. Формально банк не вправе отказать в замене карточки только по причине отсутствия выписки со сведениями о новом директоре.

Второе. Можно заверить карточку у нотариуса. В таком случае банк может принять и заменить ее и без выписки. Возможно, потребуется представить ее банку позже, но сделать это уже будет не так затруднительно. Хотя многие нотариусы тоже требуют представления выписки, можно найти лояльного нотариуса или убедить его в том, что удостоверение подписи на карточке не предполагает обязательного представления выписки из ЕГРЮЛ. Тем более, в Методических рекомендациях по совершению отдельных видов нотариальных действий нотариусами Российской Федерации (утв. приказом Минюста РФ от 15.03.2000 № 91) указано, что при свидетельствовании подлинности подписей должностных лиц организаций нотариус устанавливает личность должностных лиц и их полномочия на право подписи. При этом в подтверждение полномочий нотариусу представляются: приказ о назначении или протокол об избрании (назначении) должностного лица, устав или иной учредительный документ, свидетельство о регистрации юридического лица, а в необходимых случаях доверенность или иной документ о наделении должностного лица полномочиями (п. 38). Как видно из этого документа, представление выписки из ЕГРЮЛ необязательно.

Третье. Если заменить карточку не удалось, можно написать в банк письмо от компании, подписанное новым директором, с просьбой не проводить платежи за подписью прежнего руководителя, приложив копию решения и другие имеющиеся документы, подтверждающие смену директора. Нужно учитывать, что для банка такое письмо не является обязательным руководством к действию, поэтому при перечислении денежных средств по платежке, подписанной прежним директором, доказать вину банка и взыскать с него убытки будет проблематично. Однако наличие копии такого письма с отметкой банка о его получении будет являться дополнительным аргументом в пользу компании в случае судебного разбирательства и подтверждением того, что банк был предупрежден о смене руководства.

Четвертое. Если же банк, несмотря на представление компанией всех необходимых документов, исполнил поручение бывшего руководителя, можно привлечь его к ответственности и взыскать ущерб, а также проценты за пользование чужими денежными средствами на сумму поручения в порядке статьи 395 Гражданского кодекса. Проценты также можно взыскать, если, напротив, банк необоснованно не исполняет указание клиента, ссылаясь на отсутствие каких-либо документов, не предусмотренных законом (ст. 856 ГК РФ).

Истечение указанного в карточке срока полномочий – не абсолютное основание для отказа в перечислении денежных средствПока компания не представит новую карточку с образцами подписей и оттиска печати, банк должен принимать платежные поручения за подписью указанного в действующей карточке того руководителя, чей образец подписи в ней содержится, несмотря на истечение срока полномочий (постановления федеральных арбитражных судов Западно-Сибирского округа от 09.09.08 по делу № А67-565/2008, Уральского округа от 04.06.09 по делу № А07-11172/2008-Г-СИЗ).

Если сведения о праве первой подписи внесены в карточку с образцами подписей и оттиска печати на основании доверенности (например, о руководителе филиала), сообщение об истечении срока ее действия и о смене руководителя, представление новой карточки – непосредственная обязанность компании (постановление Федерального арбитражного суда Московского округа от 04.12.01 по делу № КГ-А40/6977-01). Обратная позиция судов менее распространена и обычно связана с предупреждениями компании банком об истечении срока полномочий руководителя, указанного в ней, и необходимости представить дополнительные документы (постановление Девятого арбитражного апелляционного суда от 26.04.11 по делу № А40-99635/10-47-879).

Вопрос в темуПравомерно ли требование банка о замене карточки перед закрытием счета, если заявление подписано новым руководителем?

Да, так как банк проверяет полномочия по имеющимся документам (постановление Федерального арбитражного суда Московского округа от 02.11.06 по делу № А40-22245/05-47-155). Исключением является закрытие счета компанией-банкротом в силу запрета использования при конкурсном производстве более одного счета (постановления федеральных арбитражных судов Северо-Западного округа от 24.11.11 по делу № А56-8552/2010, Волго-Вятского округа от 31.01.11 по делу № А43-41980/2009).

Можно ли привлечь банк к ответственности, если он произвел операции по счету по поддельным документам?

Да, можно. Банк должен проверять соответствие подписей и печати на платежном документе образцам подписей и оттиска печати на карточке (п. 2 постановления Пленума ВАС РФ от 19.04.99 № 5, постановление Девятого арбитражного апелляционного суда от 04.05.11 по делу № А40-36481/10-29-311). Но если визуально подложность подписи определить невозможно, то во взыскании убытков будет отказано (постановление Семнадцатого арбитражного апелляционного суда от 08.02.11 по делу № А60-43996/2009).

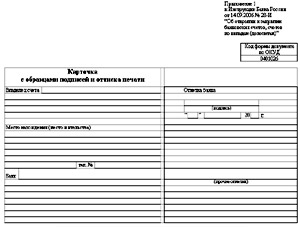

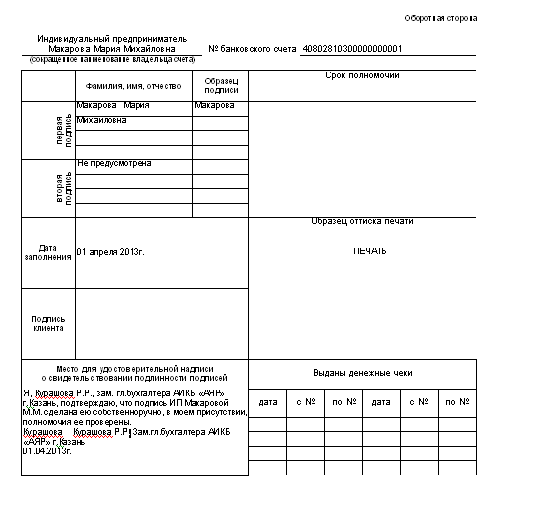

Банковская карта — это пластиковая карта, привязанная к одному или нескольким счетам в банке, принадлежащим одному клиенту банка. Банковская карта используется для оплаты товаров и услуг, в том числе через Интернет, а также для снятия наличных.

Как выглядит банковская карта

Лицевая сторона карты обязательно содержит наименование банка.

1 – номер банковской карты. Номер, как правило, состоит из 16-18 цифр.

2 – имя и фамилия держателя карты. Наносятся на карту латинскими буквами.

3 - срок действия карты. Указывается под номером карты в формате «месяц и год окончания срока действия карты». Чаще всего карта действительна до последнего числа указанного месяца.

4 – логотип платежной системы. Каждая платежная система имеет свою отличительную эмблему.

5 – место для подписи держателя карты.

6 – магнитная полоса. Специальное покрытие для записи и считывания информации.

7 – код проверки подлинности карты. Используется в качестве дополнительного средства идентификации держателя, к примеру, при расчетах в интернете.

КАРТОЧКА С ОБРАЗЦАМИ ПОДПИСЕЙ 1. образцы подписей клиента банка или его уполномоченных агентов нотариально заверенные; хранится в банке для удостоверения подлинности документов; 2. образцы подписей сотрудников банка, направляемые банкам-корреспондентам.

Большой бухгалтерский словарь. — М. Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999 .

Смотреть что такое "КАРТОЧКА С ОБРАЗЦАМИ ПОДПИСЕЙ" в других словарях:карточка с образцами подписей — карточка банковская 1. Образцы подписей клиента банка или его уполномоченных агентов нотариально заверенные; хранится в банке для удостоверения подлинности документов 2. Образцы подписей сотрудников банка, направляемые банкам корреспондентам.… … Справочник технического переводчика

Карточка С Образцами Подписей — А. Нотариально заверенные образцы подписей клиента, находящиеся в банке для подтверждения подлинности документов. Б. Образцы подписей сотрудников банка, направляемые в банки корреспонденты. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

КАРТОЧКА С ОБРАЗЦАМИ ПОДПИСЕЙ — 1. нотариально заверенные образцы подписей клиента банка или его уполномоченных агентов; хранится в банке для удостоверения подлинности документов 2. образцы подписей сотрудников банка, направляемые банкам корреспондентам … Большой экономический словарь

Бланк С Образцами Подписей — См. Карточка с образцами подписей Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

БЛАНК С ОБРАЗЦАМИ ПОДПИСЕЙ — см. КАРТОЧКА С ОБРАЗЦАМИ ПОДПИСЕЙ … Большой бухгалтерский словарь

БЛАНК С ОБРАЗЦАМИ ПОДПИСЕЙ — см. КАРТОЧКА С ОБРАЗЦАМИ ПОДПИСЕЙ … Большой экономический словарь

Карточка Банковская — См. Карточка с образцами подписей Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

КАРТОЧКА, БАНКОВСКАЯ — см. КАРТОЧКА С ОБРАЗЦАМИ ПОДПИСЕЙ … Большой бухгалтерский словарь

КАРТОЧКА, БАНКОВСКАЯ — см. КАРТОЧКА С ОБРАЗЦАМИ ПОДПИСЕЙ … Большой экономический словарь

Документы для открытия расчетного счета юридическому лицу — Согласно ст. 5 закона «О банках и банковской деятельности» открытие кредитной организацией расчетного счета юридическому лицу осуществляется на основании свидетельства о его государственной регистрации, а также свидетельства о постановке на учет… … Банковская энциклопедия

Банковская карта – это пластиковая карточка, внешний вид и “содержимое” которой соответствует определённым стандартам. Она является «подвидом» целого семейства пластиковых карт. применяемых для различных задач и целей, и имеет свою историю возникновения (у неё даже памятник есть, смотрите по вышеприведённой ссылке)

Что такое банковская картаОпределений, что такое банковская карта, существует немало, но смысл их заключается в следующем: это удобный универсальный инструмент доступа к вашему счёту в банке, его называют также специальным банковским счётом (СКС). Карта имеет смысл только в паре со своим банковским счётом, с ним же и проводятся все операции (оплата в торговой точке или в интернете, снятие наличности в банкомате, переводы и начисления). А если говорить правильнее, то на карточном счёте отражаются перечисленные выше операции с деньгами (списание или пополнение).

Отсюда вытекает важный момент – на самом пластике денег нет, там есть только закодированная цифровая информация (на магнитной полосе или в чипе), которая с помощью всяких «хитрых» протоколов передаётся в банк, а он уже решает: выдать вам деньги через банкомат или разрешить оплату за товар в магазине (любое действие по карте начинается с авторизации ). Проще говоря, банковская карточка – это ключ к деньгам, а не сами деньги. Это, кстати, одно из её преимуществ.

Вся эта кухня с обменом информацией и прочим, интересна скорее специалисту-технарю, обычному же держателю карты достаточно знать, что за всё это отвечает платёжная система (ПС). Именно поэтому на карте вы можете увидеть не только название и логотип банка, но и в обязательном порядке изображение платёжной системы (часто это международные ПС Visa или MasterCard, реже – локальные отечественные (национальные) ПС Сберкарт, Золотая корона и др.). Фактически платёжная система является посредником между вами и банком, обеспечивая возможность расчётов по банковской карточке повсеместно (естественно, в рамках её присутствия).

Если уж речь пошла об обмене информацией, то важно отметить тот факт, что карта без современных средств и возможностей связи (интернет и др.) становится красивым кусочком пластмассы (или более благородного материала, если карта привилегированная), хотя раньше обходились и без этого (читайте о слипах и эмбоссировании).

Интересно, что банк, выпустивший карту (банк-эмитент ) является её собственником (т.е. по большому счёту вы должны банковскую карту вернуть обратно в банк по истечении срока её действия или если пожелали её закрыть), но не имеет право распоряжаться деньгами держателя карты (только в рамках карточного договора или по решению суда).

Полноценно пользоваться карточкой можно после её активации .

Виды банковских картБанковские карты бывают дебетовыми (расчётными), кредитными (кредитки), предоплаченными и виртуальными. Встречаются также универсальные банковские карты (и кредитные и дебетовые одновременно). Если по дебетовой карте возможны расчёты в рамках собственных средств на вашем счету, то на кредитной вы берёте в долг у банка, а потом его гасите. Для пользования кредиткой уровень финансовой грамотности должен быть значительно выше чем, скажем у владельца зарплатной карточки, использующей её по схеме: «капнула зарплата – быстрее к банкомату». Любопытно, что кредитки появились в России значительно позднее дебетовых карт (на это были свои причины). Предоплаченные (например, подарочные) карты обычно выпускаются с ограниченным лимитом денежных средств без возможности пополнения. Виртуальные карточки – это современный банковский продукт, не имеющий физического носителя (пластиковой основы), выпускаемый виртуально (обычно в интернете) для разовых расчётов (одно из преимуществ – повышение безопасности платежей).

Внешний вид картыВсе банковские карты имеют стандартный размер 85,6 мм х 53,98 мм х 0,76 мм (согласно стандарту ISO 7810 ID-1, если интересно) – унификация необходима хотя бы для совместимости банкоматов, терминалов и других устройств, считывающих данные с карточек. Расположение элементов на лицевой и обратной стороне карты также унифицированы.

Важнейший элемент карты – её дизайн. Следуя последним тенденциям, банки (в лице дизайнеров) придумывают красивый и запоминающийся дизайн пластиковой карты, что имеет не последнее значение для её будущего владельца. Выпускаются даже разноцветные и прозрачные карты, банки экспериментируют с материалами карточки.

Нередки случаи, когда будущему владельцу предоставляется возможность выбора дизайна карты из множества предложенных образцов и даже, более того, клиент может предложить своё оформление – фото, пейзаж или другие художественные изыски (понятно, что это влияет на стоимость выпуска карточки). Обратная сторона карты обычно выполнена в однотонном фоне.

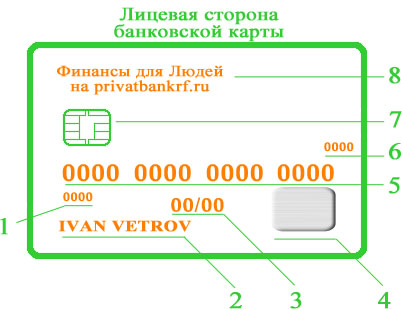

Лицевая сторона картыЛицевая сторона карты выглядит следующим образом:

1. Четырёхзначный номер – расположен непосредственно под 1-й группой цифр номера карты. Этот номер наносится на карту водостойкой и контрастной с цветом карты краской. Все его цифры должны обязательно совпадать с первой группой цифр номера карты – это одна из степеней защиты карточки. Несовпадение цифр или их полное отсутствие говорит о том, что карта может быть поддельной.

2. Имя и фамилия держателя карты – расположены внизу в левой стороне на лицевой стороне банковской карты в латинской транскрипции.

Если на карте есть имя и фамилия, то она является персонализированной. Отсутствие данных реквизитов означает, что она неперсонализированная.

Неперсонализированная карта – это обычно карточка быстрой выдачи (моментальные), которая тем не менее привязывается к расчётному счёту в банке. Например, карта кредитная Моментум Сбербанка не является персонализированной и выдаётся за считанные минуты клиентам банка по специальному предложению после подписания ряда документов (в том числе это универсальный договор банковского обслуживания)

На персонализированных картах имя и фамилия (а также ряд других элементов) наносятся способом выдавливания букв, такой процесс называется эмбоссированием. Основное количество выпущенных персонализированных карт – эмбоссированные, но встречаются и неэмбоссированные экземпляры (когда банки не хотят тратить дополнительные средства на изготовление карточных продуктов).

Эмбоссированные карты – это элемент дизайна, степень привилегированности (классические и выше), а также возможность проводить платежи по карте в торговых точках при отсутствии связи с банком (для этого применяются импринтеры, делающие с таких карт специальные чеки – слипы).

Наличие имени и фамилии также является одним из видов дополнительной защиты карточных продуктов: если по ворованной карте злоумышленник попытается сделать крупную покупку, то его могут попросить предъявить удостоверение личности (кассиры имеют на это полное право).

Имя и фамилия держателя карты используются при оплате товаров/услуг онлайн через интернет.

3. Срок действия карты – находится под её номером (5) примерно посередине пластиковой карточки в формате: мм/гг (месяц/ последние 2 цифры года). Соответственно карта действительна до самого последнего дня месяца, на ней указанного.

После окончания срока действия карточки её держатель уже не сможет проводить с ней банковские операции, т.к. она будет заблокирована банком. При этом счет владельца карты не закрывается, а остаётся действующим. При желании владельца им может быть оформлена новая карта (на следующий срок действия), причём все обязательства по предыдущей карте (если они есть) переходят на новую, а счёт остаётся прежним.

Для этого необходимо примерно за 1 месяц (сроки могут незначительно отличаться) посетить банк и написать заявление на перевыпуск карточки. Если у владельца нет желания выпускать карту заново и он хочет расторгнуть отношения с банком, то ему необходимо в обязательном порядке написать заявление на закрытие карточного счёта и выполнить все необходимые процедуры для закрытия карты (чтобы не было проблем с банком).

Значение срока действия карты используется при оплате товаров/услуг онлайн через интернет.

4. Логотип платёжной системы и её голограмма – указывают на платёжную систему, в рамках которой обслуживается банковская карточка и расположены на лицевой стороне пластиковой карточки справа. Платежная система отвечает за проведение платёжных операций по карточке. Всех чаще можно встретить карты с международными платёжными системами Visa и MasterСard, реже встречается American Express, китайская China UnionPay, и ряд отечественных систем.

Логотип платежной системы должен обязательно присутствовать как на карте, так и на банкомате (платежном терминале, на странице оплаты картами в интернете и пр.) иначе никакие операции с карточкой (снятие денег, оплата в интернет-магазине и т.д.) провести не получится.

5. Номер карты – это уникальный номер, который присваивается только конкретной карте. Обычно номер состоит из 16 цифр и разделяется на 4 блока по 4 цифры в каждом (например, у платежных систем Visa и MasterCard), иногда количество цифр может быть другим. К примеру, у платёжной системы American Express номер карты состоит из 15 цифр и разбивается на 3 блока по 4,6 и 5 цифр в каждом блоке соответственно.

Номер карты не является номером счёта (как часто путают), а используется для идентификации карт при совершении различных платёжных операций.

Номер карты используется при оплате товаров/услуг онлайн через интернет, при оформлении денежных переводов в банкомате или в интернет-банке, при пополнении счетов и т.д.

Более полная информация о номере карты здесь .

6. Код проверки подлинности карты только на карточках American Express. Обычно он расположен с обратной стороны пластика (см. 11).

7. Чип – это микропроцессор с выведенными внешними контактами (фактически это небольшой компьютер). Чип содержит информацию по карте в виде цифровых данных и в отличие от магнитной полосы, имеет повышенный уровень безопасности. Например, если данные с магнитной полосы можно скопировать, создав карточку клон, то с чипом такая операция уже не пройдёт – в нём используется аппаратная и программная защита от взлома. Карточки с одним чипом практически в России не встречаются – обычно банками выпускаются комбинированные банковские карты – с чипом и магнитной полосой.

8. Логотип банка – может размещаться в любом месте карты, это зависит от дизайнерского решения. Логотип указывает на принадлежность карточки выпустившему её банку (банку-эмитенту). Обычно в логотипе присутствует наименование банка в сокращённой форме.

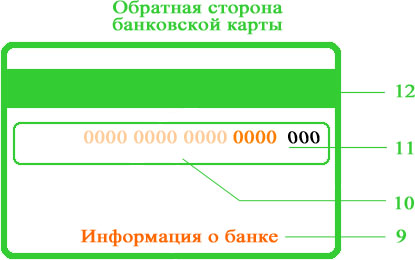

Обратная сторона картыОбратная сторона банковской карты обычно выглядит следующим образом:

9. Информация о банке – внизу обратной стороны карты обычно приводится информация следующего характера: карточка выпущена банком таким-то (его наименование) и пользоваться ей имеет право только владелец карты. Часто здесь можно встретить телефон бесплатной горячей линии для связи со специалистами контактного центра.

10. Бумажная полоса для подписи – находится сразу под магнитной полосой (12). Она есть на любых картах, даже на неперсонализированных. Отсутствие подписи на данной полосе может привести к отказу кассира принимать карту (иногда и такое случается), о чем банк предупреждает мелким шрифтом под бумажной полосой на русском, английском и французском: «Образец подписи, без подписи не действительна». С другой стороны, наличие подписи пусть неэффективная, но защита от использования пластика злоумышленником (в этом случае надо сверять подпись держателя карточки с подписью на ней во время каждой покупки – но целесообразно и реально ли это?).

Обычно на бумажной полоске присутствует последняя группа из четырёх цифр номера карты с наклоном влево (можно встретить и весь номер целиком) и следом за ними 3 цифры кода проверки подлинности (кода безопасности).

Оформление полосы может быть различным: однотонным или заполненным диагональными строчками со словами Visa или MasterCard (в зависимости от платёжной системы карты).

11. Код проверки подлинности карты (CVV2/CVC2), он же код безопасности или секретный код – состоит из 3 цифр и называется CVV2 (у карт Visa) или CVC2 (у карт MasterCard). Размещается обычно на небольшой бумажной полоске белого цвета, рядом с полосой для подписи держателя после последних четырёх цифр номера банковской карты. Шрифт наклонён влево.

Данный код используется при расчётах в интернете (интернет-магазины и любые покупки онлайн) для проверки подлинности карты в качестве дополнительного защитного элемента. что значительно повышает безопасность расчётов. На картах с платёжными системами начального уровня (Maestro, Cirrus, Electron) его может не быть, т.е. держатель не сможет расплачиваться по такой карточке в интернете.

12. Магнитная полоса – это полоса с цифровыми данными на магнитном носителе информации. Данные на неё записываются только один раз во время выпуска карты банком и содержат информацию, необходимую для расчёта по этой карточке.

Преимущества и недостатки банковских картПреимущества банковских карт:

Прежде всего, пластиковая карта заменяет наличные средства (особенно мелочь), но при этом не создаёт неудобств, т.к. оплата по ней в торговых точках для её держателя происходит без комиссии (магазины сами платят существенную комиссию по правилам платежных систем – в среднем около 2% за операцию). Крупные деньги также не надо с собой носить, они все находятся на банковском счёте в безопасности.

Отсюда же вытекает отсутствие необходимости декларирования крупной суммы денег во время поездки в другое государство (на таможне) – карты не подлежат таможенному учёту.

Потеря или воровство банковской карты уже не стало проблемой по сравнению с пропажей кошелька с деньгами – карту можно оперативно заблокировать по звонку в банк или по СМС-сообщению (держатель всегда должен знать, как заблокировать свою карточку). Мошенник (или нашедший её) уже не сможет ей воспользоваться, банк же вам выпустит новую карту с той же суммой на вашем счету.

Если у вас карточка международной платёжной системы (МПС), то у вас не будет проблем с оплатой за границей в большинстве стран мира. где действует эта МПС. Ваши средства автоматически будут переводиться в местную валюту по установленному курсу банка (с возможной небольшой комиссией). Также вам доступна оплата через интернет.

Любые платежи будут проходить быстро. в какой бы стране вы ни находились. Также легко можно снять деньги в любом банкомате (с логотипом вашей платёжной системы).

Держатель может быстро и беспроцентно пополнить свой счёт через платёжные терминалы или банкоматы с функцией приёма наличных, не тратя своё время в очередях к кассе банка.

Если владелец карты находится за границей. то пополнение счёта карты – это лучший способ перевода ему денег. в отличие от систем мгновенного перевода, берущих за эту услугу определённый процент.

Недостатки банковских карт:

Основной недостаток – это отсутствие стопроцентной безопасности при совершении платежей в торговых точках и в интернете. Дело тут даже не в используемых стандартах и протоколах обмена данными, а в целенаправленных действиях злоумышленников, направленных на кражу реквизитов карты (особенно в интернете). Они используют множество незаконных методов и защита от этого – финансовая грамотность и внимательность владельца карточки.

Некоторые операции могут проходить с комиссией. например, оплата за границей в иностранной валюте. Важно иметь представление о таких операциях и обязательно уточнять размер комиссии.

Остальные недостатки – это скорее неразвитость инфраструктуры расчётов по пластику: карты пока принимают к оплате не во всех магазинах ; наблюдается некоторая сложность применения во время работы с банкоматом (особенно для пожилых людей); проблемы с оплатой чаевых (в России это не настолько развито, как в Европе и США, где для чаевых предусматривается отдельная строчка в чеке и они проводятся отдельным платежом).

Отдельно можно выделить то, что все покупки по карте проходят не анонимно. эта информация доступна властям.

[Всего: 1 В среднем: 5]