Категория: Бланки/Образцы

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад или заказчиком (покупателем), а также выполненные работы и оказанные услуги.

Вся готовая продукция, как правило, сдается на склад в подотчет материально ответственному лицу. Исключением являются крупногабаритные изделия и продукция, которые не могут быть сданы на склад по техническим причинам и поэтому принимаются организациями-заказчиками на месте изготовления, комплектации и сборки.

Продукция по видам подразделяется на:

· валовую - полная стоимость законченных готовых изделий, выработанных организацией за отчетный период;

· валовой оборот (валовой выпуск) - стоимость всех изделий, полуфабрикатов, выполненных работ и оказанных услуг, включая незавершенное производство;

· реализованную (проданную) - валовая продукция за вычетом остатков готовой продукции, незавершенного производства, полуфабрикатов, инструментов и запасных частей собственной выработки;

· сравнимую - продукцию, которая производилась организацией и в предыдущем отчетном периоде;

· несравнимую - продукцию, которая в отчетном периоде производилась впервые.

Оценка готовой продукции в настоящее время осуществляется по:

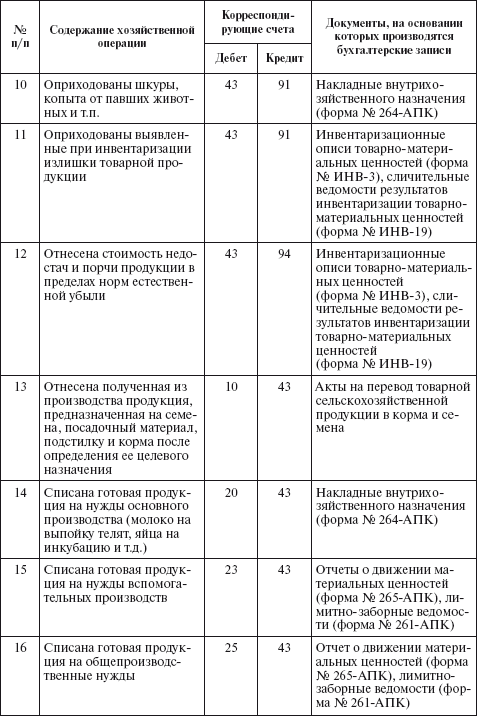

· фактической производственной себестоимости - представляет собой сумму всех затрат, связанных с изготовлением продукции (собирается полностью только на счете 20 «Основное производство»);

· нормативной или плановой производственной себестоимости - определяют и отдельно учитывают отклонения фактической производственной себестоимости за отчетный месяц от плановой (нормативной) себестоимости (отклонения выявляют на счете 40 «Выпуск продукции (работ, услуг)»);

· учетным ценам (оптовым, договорным и т.д.) - обособленно учитывается разница между фактической себестоимостью и учетной ценой. До настоящего времени данный вариант оценки готовой продукции был наиболее распространенным, но теперь в связи с резкими изменениями в ценообразовании применяется реже;

· продажным ценам и тарифам (без НДС и налога с продаж) - имеет самое широкое применение;

· неполной (сокращенной) производственной себестоимости (метод «директ-костинг») - себестоимость готовой продукции определяется по фактическим затратам без учета общехозяйственных расходов.

Для учета наличия и движения готовой продукции предназначен активный счет 43 «Готовая продукция»; продукция, подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на указанном счете не учитывается.

Синтетический учет готовой продукции можно вести в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40 «Выпуск продукции (работ, услуг)».

В первом случае (без счета 40) готовую продукцию учитывают на счете 43 «Готовая продукция» по фактической производственной себестоимости. В то же время аналитический учет отдельных видов готовой продукции отражают по учетным ценам с выделением отклонений фактической себестоимости от стоимости готовой продукции по учетным ценам.

Готовая продукция, передаваемая из производства на склад, в течение месяца учитывается на счете 43 «Готовая продукция» по учетным ценам. При этом делают бухгалтерскую запись:

Д-т 43 «Готовая продукция»

К-т 20 «Основное производство».

В конце месяца исчисляют фактическую себестоимость оприходованной готовой продукции и определяют отклонение фактической себестоимости продукции от ее стоимости по учетным ценам.

Если фактическая себестоимость оказывается больше учетной цены, то делают дополнительную проводку:

Д-т 43 «Готовая продукция»

К-т 20 «Основное производство».

Когда фактическая себестоимость продукции меньше учетной цены, то разницу списывают способом «красное сторно»:

Д-т 43 «Готовая продукция»

К-т 20 «Основное производство».

В случае, когда готовая продукция полностью используется в самой организации, она приходуется:

Д-т 10 «Материалы», 21 «Полуфабрикаты собственного производства» и др.

К-т 20 «Основное производство». Счет 43 «Готовая продукция» в этом случае не используется.

Отгруженную или сданную на месте готовую продукцию списывают по учетным ценам в зависимости от принятого метода учета продажи продукции:

Д-т 45 «Товары отгруженные», 90 «Продажи», субсчет «Себестоимость продаж»

К-т 43 « Готовая продукция ».

В конце месяца определяют отклонение фактической себестоимости отгруженной (проданной) продукции от ее стоимости по учетным ценам и отражают это отклонение дополнительной проводкой или способом «красное сторно»:

Д-т 45 «Товары отгруженные», 90 «Продажи», субсчет «Себестоимость продаж»

К-т 43 « Готовая продукция ».

Во втором случае при использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции на счете 43 «Готовая продукция» ведется по нормативной или плановой себестоимости.

При передаче готовой продукции из производства на склад в течение месяца делается запись:

Д-т 43 «Готовая продукция»

К-т 40 «Выпуск продукции (работ, услуг)».

В конце месяца исчисленная фактическая себестоимость готовой продукции списывается:

Д-т 40 «Выпуск продукции (работ, услуг)»

К-т 20 «Основное производство».

Счет 40 «Выпуск продукции (работ, услуг)» активно-пассивный. По дебету этого счета отражается фактическая себестоимость продукции (работ, услуг), а по кредиту - нормативная или плановая себестоимость. Сопоставляя дебетовый и кредитовый обороты счета 40 «Выпуск продукции (работ, услуг)», определяют отклонение фактической себестоимости продукции от нормативной или плановой. Это отклонение списывается:

Д-т 90 «Продажи», субсчет «Себестоимость продаж»

К-т 40 «Выпуск продукции (работ, услуг)».

Превышение фактической себестоимости продукции над нормативной или плановой списывается дополнительной проводкой, а экономия - способом «красное сторно». Счет 40 «Выпуск продукции (работ, услуг)» закрывается и сальдо на конец месяца не имеет.

На реализованную (проданную) в течение месяца готовую продукцию по нормативной или плановой себестоимости делается запись:

Д-т 90 « Продажи », субсчет « Себестоимость продаж »

К-т 43 «Готовая продукция»

Пример. Синтетический учет готовой продукции ведется по нормативной (плановой) себестоимости, которая составляет 12 000 руб. В конце месяца была определена фактическая себестоимость готовой продукции в сумме 10 000 руб. Продукция в течение месяца была продана.

В бухгалтерском учете были сделаны следующие записи:

1. Оприходована на склад готовая продукция по нормативной (плановой) себестоимости -

Д-т 43 «Готовая продукция»

К-т 40 «Выпуск продукции (работ, услуг)» - 12 000 руб.

2. Списана реализованная готовая продукция по нормативной (плановой) себестоимости -

Д-т 90 «Продажи», субсчет «Себестоимость продаж»

К-т 43 «Готовая продукция» - 12 000 руб.

3. В конце месяца списана фактическая производственная себестоимость готовой продукции -

Д-т 40 «Выпуск продукции (работ, услуг)»

К-т 20 «Основное производство» - 10 000 руб.

4. Списано отклонение фактической производственной себестоимости от нормативной себестоимости (экономия) -

Д-т 90 «Продажи», субсчет «Себестоимость продаж»

К-т 40 «Выпуск продукции (работ, услуг)» - 2 000 руб. («красное сторно»).

Все операции по движению (поступление, перемещение, продажа) готовой продукции должны оформляться первичными документами. Готовая продукция сдается из производства на склад на основании приемо-сдаточных накладных, актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр документа предназначен для сдатчика готовой продукции, другой остается на складе. На готовую продукцию, поступившую на склад, заводится карточка складского учета.

Если продукция изготовляется по разовым заказам, то в накладной перечисляются изделия, входящие в заказ, и номер договора или письма, по которому выполняется данный заказ. При изготовлении сложной и многокомплектной продукции, вместо накладной составляется пpиeмo-cдаточный акт. В нем указываются наименование изделии, количество, стоимость, а также отмечается, что изготовленные изделия закончены производством, полностью укомплектованы, отвечают техническим условиям (условиям договора) и, согласно актам технической приемки, в окончательно готовом и упакованном виде приняты техническим контролем и сданы на склад. Если договором предусмотрено участие в приеме продукции представителя заказчика, то сдаточная накладная или сдаточный акт также подписывается им.

В массовом производстве на многих предприятиях готовую продукцию передают из цеха на склад многократно в течение смены. В этом случае кроме накладной применяется приемо-сдаточная ведомость. Каждое поступление готовых изделий на склад фиксируется в сдаточной ведомости. По окончании смены подсчитывается общее количество принятых изделий и оформляется приемо-сдаточная накладная. Приемо-сдаточные ведомости остаются на складе, а сдаточные накладные, как и в других случаях, используются для ведения бухгалтерского учета, записей в накопительных сводках, регистрах синтетического и аналитического учета. На учет готовой продукции распространяются все основные положения по учету материально-производственных запасов. В частности, учет готовой продукции на складах осуществляется в том же порядке, что и при учете материалов.

Для хранения готовой продукции создаются, как правило, отдельные склады готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо отгружаться непосредственно с этих мест.

Передача готовой продукции в торговое подразделение организации оформляется требованием-накладной. При продаже готовой продукции через' структурное подразделение (магазин, торговый дом, павильон) производственные организации могут использовать следующие первичные документы: «Товарный отчет» и «Ведомость движения готовой продукции». Период, за который составляется товарный отчет, не должен превышать 1 календарный месяц.

К товарному отчету прилагается «Ведомость движения готовой продукции и товаров», в которой отражаются приход и расход готовой продукции и товаров», с указанием их наименований, номенклатурных номеров, единицы измерения, количества, цены и суммы по продажным ценам (включая налог на добавленную стоимость). В ведомости указываются итоговые суммы отдельно по приходу и расходу.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может быть направлена на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств и хозяйств, на другие хозяйственные нужды. Такие материальные ценности приходуются по фактической производственной себестоимости в дебет соответствующих счетов по учету материальных ценностей (в зависимости от их дальнейшего назначения) с кредита счета 43 «Готовая продукция».

В бухгалтерском учете могут быть сделаны следующие проводки (в зависимости от того, для чего будет использоваться продукция): Д-т 08, 10,23,25,26,28 К-т 43.

Основанием для отпуска готовой продукции покупателям, (заказчикам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем.

Учет готовой продукции на складе организуется по оперативно-бухгалтерскому (сальдовому методу) аналогично учету материалов. Каждому виду изделий присваивается номенклатурный номер.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которые не могут быть сданы на склад, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Для учета готовой продукции на каждый номенклатурный номер изделий открывается карточка складского учета или карточка учета материалов (форма № М-17).

По мере поступления и отпуска готовых изделий кладовщик на основе соответствующих документов записывает в карточках количество ценностей в графы «приход» и «расход» и рассчитывает остаток после каждой записи.

Бухгалтер должен ежедневно забирать со склада документы за истекшие сутки (приказы-накладные, товарно-транспортные накладные). Выборочно проверяет записи в карточках складского учета. Остатки готовой продукции периодически инвентаризуют.

В конце месяца на основании карточек складского учета кладовщик заполняет ведомость учета остатков готовых изделий в разрезе номенклатурных номеров и передает ее в бухгалтерию для сверки остатков по учетным ценам.

На автоматизированных складах данные о приходе и расходе готовой продукции вводятся оперативно в компьютер. Ежедневно составляются оборотные ведомости учета выпуска из производства и движения готовой продукции по складам.

mydocx.ru - 2015-2016 year. (0.006 sec.)

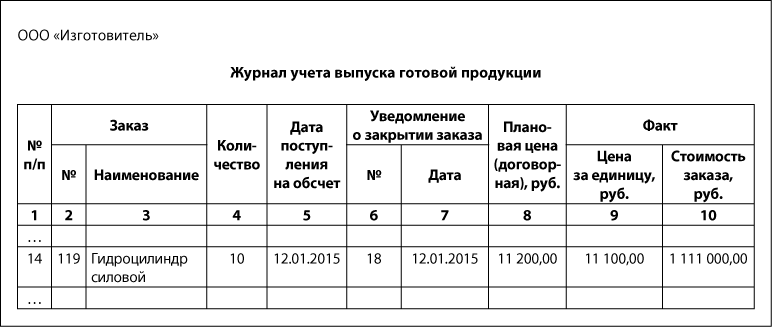

Ведомость выпуска из производства готовой продукции служит основанием для аналитического учета поступления готовой продукции на склад, о чем будет сказано дальше. [1]

Ведомость выпуска хлебобулочных изделий из производства по номенклатурным номерам и предприятиям ( табл. 11) составляется в практике механизации учета готовой продукции и ее реализации на хлебопекарных предприятиях. Информация группируется по номерам предприятий и номенклатурным номерам изделий. По каждому из этих группировочных признаков подсчитывается количество и вес. Итоги записываются при изменении значений номера предприятия и номенклатурного номера изделий. Для целей механизации исчисления себестоимости выпущенной готовой продукции в процессе составления описываемой ведомости автоматически перфорируются итоговые перфокарты. [2]

Приемо-сдаточные накладные на выпуск готовой продукции записываются в ведомости выпуска готовых изделий. По окончании месяца в ведомости подсчитывают количество выпуска по каждому виду изделий и определяют стоимость выпущенной продукции по учетным ценам, по фактической себестоимости и отпускным ценам. [3]

Результаты работы по каждому грузовому автомобилю диспетчер записывает в ведомости выпуска. При механизации учета диспетчер от этой работы освобождается. Сдаваемые документы в МСБ тщательно проверяют. После приема и регистрации документы передают оператору, который в разделе Расчет заработной платы проставляет расценки за тонно-километр и за тонну перевезенного груза. [4]

Во второй класс таблиц входят таксировальные ведомости, ведомости премий, ведомости выпуска продукции в различной оценке. [5]

На основании приходных документов, поступивших со складов, в бухгалтерии составляют ведомость выпуска готовой продукции. в которой указывают наименование, плановую себестоимость единицы и всей продукции. В конце месяца после составления калькуляций фактической себестоимости продукции в ведомости указывают фактическую себестоимость всей продукции и определяют разницу между фактической и плановой себестоимостью или между фактической себестоимостью и стоимостью по оптовым ценам предприятия. [6]

По окончании отчетного периода бухгалтерия промышленного предприятия на основании сдаточных накладных составляет ведомость выпуска готовых изделий. Ведомость представляет собой перечень готовых изделий по наименованиям с указанием их стоимости в плановых и отчетных ценах. На основании ведомости выпуска делается бухгалтерская запись на оприходование готовых изделий. Сдача законченной продукции на склад готовых изделий должна быть подтверждена сдаточными накладными. [7]

Оценка товарного выпуска предприятия в нормативных затратах по всем калькуляционным статьям может производиться также с помощью фактурных машин на основании данных нормативных калькуляций и ведомостей выпуска готовой продукции. [8]

Данные для расчета имеются в системе бухгалтерского учета: выпуск продукции в натуральном выражении - в ведомостях выпуска и отработанное время - в табелях выхода на работу. Известно, что в сельском хозяйстве широко используется показатель трудоемкости, исчисляются данные о затратах времени на производство зерна, мяса, картофеля и другой продукции. В промышленности такие данные пока отсутствуют, однако они могли бы сыграть положительную роль при сравнительном анализе, так как позволят обеспечить сопоставимость результатов по предприятиям, выпускающим однородную продукцию. [10]

По окончании отчетного периода бухгалтерия промышленного предприятия на основании сдаточных накладных составляет ведомость выпуска готовых изделий. Ведомость представляет собой перечень готовых изделий по наименованиям с указанием их стоимости в плановых и отчетных ценах. На основании ведомости выпуска делается бухгалтерская запись на оприходование готовых изделий. Сдача законченной продукции на склад готовых изделий должна быть подтверждена сдаточными накладными. [11]

На счетах бухгалтерского учета все элементы затрат на производство продукции, как известно, отражают по себестоимости, а реализованную продукцию - в сумме фактической выручки. Поэтому из бухгалтерских регистров нельзя непосредственно получить данные о стоимости нормативной чистой, товарной и реализованной продукции в вышеприведенных ценах. Для подсчета объема продукции в этих ценах используют ежедневные сдаточные накладные или ведомости выпуска и реализации готовой продукции, соответствующие нормативы и оптовые цены. [12]

Периодичность и порядок оформления чека зависят от вида операций, на которые он составлен. Так, при оплате материалов, полученных арендным коллективом с общезаводских складов по разовым требованиям, чеки оформляются в момент совершения операции. Что же касается чеков на оплату выручки за продукцию арендаторов, то они оформляются по мере комплектования изделие-комплектов и выпуска готовой продукции, либо один раз в месяц на объем выпущенной продукции ( по данным диспетчерской службы или склада готовых деталей), либо ежедневно, ежедекадно по данным ведомостей выпуска готовой продукции. [13]

По этим документам израсходованные основные материалы, заработная плата распределяются в конце месяца на выработанную продукцию. Поэтому суммы затрат, записанные на основании этих документов в соответствующие графы дебета регистра учета производства, ясно показывают, на что были произведены эти затраты ( см. например, табл. 65 на стр. По такому документу, как Ведомость выпуска. определяется количество и стоимость изготовленной и сданной на склад предприятия продукции. [14]

В соответствующих инструкционных картах будут изложены способы ограничения в зависимости от используемой техники. В общем виде в типовом технологическом процессе будет решен вопрос о макете вводимой информации. В выходных таблицах, для составления которых разрабатывается типовой технологический процесс, исходная информация отличается не только сущностью, но и адресами ее расположения на техническом носителе. Типовой технологический процесс будет разработан в условных адресах фиксации каждого параметра исходной информации. В отношении выводимой информации наши отчетные таблицы имеют разные задачи. Так, при составлении ведомости выпуска хлебобулочных изделий необходимо перенести итоговые данные по номенклатурным номерам на носитель информации, а в остальных случаях этого делать не следует. [15]

Страницы: 1

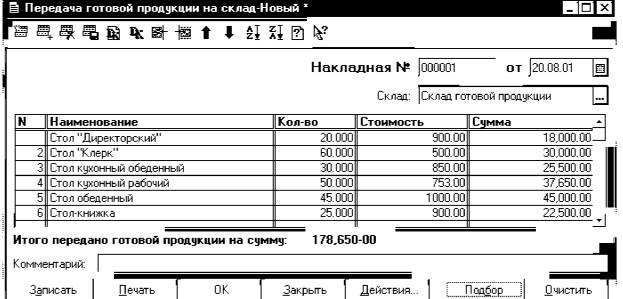

Поделиться ссылкой:Выпущенная из производства готовая продукция сдается на склад по накладным . Они выписываются в двух экземплярах цехом-сдатчиком и после подписи уполномоченного должностного лица цеха и отдела технического контроля вместе с продукцией сдаются на склад. Один экземпляр накладной с распиской заведующего складом о принятии готовой продукции возвращается цеху-сдатчику. На основании второго экземпляра накладной, материально ответственное лицо делает записи в карточках складского учета об оприходовании готовой продукции, после чего вместе с материальным отчетом передает накладные в бухгалтерию.

На складе учет готовой продукции в карточках складского учета ведут по наименованиям и сортам (номенклатурным номерам). Записи в карточках делаются по каждому приходному и расходному документу с выведением остатка после каждой записи. В бухгалтерии ведут ведомость (книгу) остатков готовой продукции, как и в учете материалов. Количественный учет готовой продукции на складе и аналитический учет в бухгалтерии ведется аналогично учету материалов.

В бухгалтерии на основании сдаточных накладных ведут Ведомость выпуска готовой продукции за отчетный месяц, в которой выпущенная из производства продукция группируется по видам и сортам (номенклатурным номерам) и отражается в двух оценках: по учетным ценам (как правило, по плановой себестоимости) и по фактической себестоимости (которая определяется в конце месяца после составления отчетной калькуляции). Путем сравнения этих показателей между собой определяют отклонения между плановой и фактической себестоимостью (экономию, перерасход) как по отдельным видам продукции, так и по всему выпуску. Эти данные используются для контроля за выполнением плана по себестоимости продукции. Содержание ведомости учета выпуска готовой продукции из производства представлено в табл. 2.

Данные Ведомости выпуска готовой продукции из производства служат основанием для ее оприходования.

Поставка продукции покупателям – субъектам предпринимательской деятельности для ее использования в их хозяйственной деятельности осуществляется на основании договора поставки . По договору поставки продавец – СПД принимает на себя обязательства передать в установленный срок (сроки) товар (продукцию) в собственность покупателя для его использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним или иным подобным использованием, а покупатель обязуется принять товар (продукцию) и уплатить за него определенную сумму.

Ведомость учета выпуска готовой продукции

Всего на сумму, грн.

Учетная (плановая) цена

Стоимость продукции по учетным ценам

Фактическая себестоимость готовой продукции

Стоимость готовой продукции по отпускным ценам

При заключении договора поставки необходимо обратить внимание на следующие моменты:

– сторонами договора поставки могут быть как юридические, так и физические лица – СПД, осуществляющие хозяйственную деятельность;

– продукция (товар) может передаваться как одномоментно в установленный срок, так и в разные сроки в течение определенного периода;

– поставляемая по договору поставки продукция должна предназначаться для предпринимательской или иной деятельности, но не для личных нужд покупателя (этим договор поставки отличается от договора купли-продажи).

Условия договоров поставки должны излагаться в соответствии с требования ми Международных правил по толкованию терминов ИНКОТЕРМС. Общее количество товаров, подлежащих поставке, их долевое соотношение (ассортимент, сортамент, номенклатура) по соглашению сторон определяются спецификацией. Договор поставки, в котором не указан срок действия, считается заключенным на один год.

Приведем форму Договора поставки.

08.02.2016 39.22 Кб 0 фильтры.docx

08.02.2016 11.41 Mб 2 Хаксли Дж. - Удивительный мир эволюции.djvu

Отчетными документами по работам мастерской, кроме лимитно-комплектовочной ведомости. служит также Ведомость выпуска продукции мастерских. со- [c.144]

Ведомость выпуска продукции 294— 295 [c.444]

Предприятия, применяющие бесполуфабрикатный вариант сводного учета, при котором себестоимость продукции исчисляется с выделением затрат отдельных цехов, составляют учетные регистры по учету производства, а также калькуляционные ведомости выпуска продукции отдельно по затратам каждого цеха. [c.333]

Выпуск готовой продукции и сдача ее на склад оформляются приемо-сдаточными накладными, а выполненные работы или оказанные услуги — приемо-сдаточными актами. На основании накладных составляются ведомости выпуска продукции за отчетный месяц. [c.333]

Завершающим этапом производственного учета является калькулирование себестоимости продукции. Поскольку производственные цехи завода холодильников, на примере которого рассматривается сводный учет затрат. имеют предметно-замкнутую специализацию, то одна часть выпущенных агрегатов и узлов передается в сборочный цех, другая — сдается на склад готовой продукции. Следовательно, результат работы цеха необходимо рассчитывать как по общим затратам на производство агрегатов и узлов, так и по фактической себестоимости товарной продукции предприятия. Для этих целей предусмотрена Калькуляционная ведомость выпуска (см. с. 335). [c.334]

Планы-графики производственно-технические отчеты, включающие информацию о планируемом объеме выпуска конкретных изделий бизнес-планы расчеты ПЭО Ведомости выпуска готовой продукции сдаточные накладные о передаче готовой продукции из производства на склад журналы-ордера № 10, 10/1 ведомость № 16 и др. Ф. № 1-П Сведения о производстве промышленной продукции [c.448]

Отчетные калькуляции журналы-ордера № 10, 10/1 ведомости выпуска готовой продукции ведомости № 12, 15, 16 аналитические данные по счетам 20, 23,25,26,28, 37 40 и др. Ф. № 5-з Сведения о затратах на производство и реализацию продукции (работ, услуг) [c.448]

При определении резервов увеличения объема реализации (табл. 4.13) в расчет принимается только реальный резерв роста выпуска продукции. Сверхплановые запасы готовой продукции на складе устанавливаются по карточкам складского учета. сверхплановые остатки товаров отгруженных - по данным аналитического учета (ведомость № 16). [c.204]

По итогам выполнения отмеченных аналитических работ определяются мера потребности в кооперировании, роль предприятия в этом процессе (в качестве лидера, равнозначного или ведомого партнера), а также общая направленность партнерства (с предприятиями, осуществляющими серийный выпуск продукции и укрепляющими производственную базу для освоения ноу-хау с поставщиками комплектующих с НИИ и КБ с организациями-инвесторами с торговыми организациями). Выдвигая задачу организационной интеграции. следует четко определиться в том, на какой базе она будет реализовываться на своей (лидер), на основе паритетного партнерства или участия в альянсе в качестве ведомого предприятия/Вслед за этим устанавливается круг предприятий (торговых, финансовых, консалтинговых) — потенциальных партнеров в проектируемой кооперации. [c.139]

В качестве источников информации используются "Отчет о прибылях и убытках", месячные, квартальные и годовые отчеты организации о выпуске продукции. ведомость 16 "Движение готовых изделий. их отгрузка и реализация", книга покупок и др. [c.383]

ПФО Планы производства продукции по номенклатуре и в денежном выражении утвержденные положения о премировании рабочих и служащих первичную документацию по начислению заработной платы сметы о расходовании поощрительных фондов штатные расписания утвержденный финансовый план изменения к финансовому плану необходимые расчеты к финансовому плану выписка по счетам предприятия в банке и другие банковские документы Отчеты по выпуску продукции (в номенклатуре и денежном выражении ), себестоимости отчетные калькуляции сведения о незавершенном производстве другие материалы, необходимые для анализа и планирования сведения о фактически начисленной заработной плате по категориям работающих и подразделениям сведения об исполнении смет расходования поощрительных фондов сведения о выплатах сверх фонда заработной платы сведения о расходе трудовых ресурсов данные об остатках готовой продукции на первое число каждого месяца сличительные ведомости по результатам инвентаризации сведения о неплатежеспособности отдельных покупателей сведения о поступивших аккредитивах извещения о применении банковских санкций к покупателям и заказчикам [c.374]

Данные нормативного хозяйства используют для контроля информации о затратах и запасах по текущим нормам на фактический выпуск продукции. проведение работ и оказание услуг определения закономерностей в изменении нормативных показателей по отношению к выпуску товарной продукции анализа изменений норм как по зависящим, так и по не зависящим от коллектива причинам. Бюро обобщает информацию по учету изменения норм и представляет руководству предприятия ведомость учета изменений текущих норм по причинам и инициаторам [c.59]

Синтетический учет. Для учета выпуска готовой продукции ВУ составляет для бухгалтерии Ведомость выпуска готовой продукции. сданной на склады предприятия в натуральном и стоимостном выражении (см. табл. 9.2). Данные этой ведомости используют для контроля за выполнением плана по объему производства и для бухгалтерских записей на счетах синтетического учета. [c.294]

Самая важная часть работы заключается в выяснении положения дел с основным технологическим оборудованием. полнотой его монтажа и готовностью к выпуску продукции. Для контроля законченности монтажа оборудования необходимо подготовить сличительные ведомости — перечни оборудования по проекту и фактически смонтированного, выбрать на планах расстановки оборудования определенные позиции по группам технологического оборудования и проверить его в натуре с оформлением акта. Сравнить сметную стоимость и количество единиц оборудования по пусковому комплексу и указанному в приложении акту госкомиссии. При проверках достоверности готовности к вводу в эксплуатацию производственных объектов необходимо рассматривать отчет о выпуске продукции и анализировать его в целях выяснения выпуска продукции. предусмотренной проектом в объеме, соответствующем начальному уровню освоения проектной мощности. [c.612]

При списании изменений норм и отклонений от норм на валовой выпуск продукции индексы определяются как процентное отношение количественных и суммовых данных об изменениях норм и отклонениях от норм соответствующих показателей раздела ведомости (карточки) Итого затрат с остатком к количеству и сумме затрат rto нормам, показанным в разделах Себестоимость товарного выпуска завода и Затраты на остаток продукции на конец месяца. Если же отклонения от норм списываются на товарный выпуск, то индексы этих отклонений исчисляются как процентное отношение отклонений к затратам по нормам, отнесенным на товарный выпуск. [c.333]

Оценка товарного выпуска предприятия в нормативных затратах по всем калькуляционным статьям может производиться также с помощью фактурных машин на основании данных нормативных калькуляций и ведомостей выпуска готовой продукции. При этом составляется калькуляционная ведомость выпуска, в которой указываются наименования изделия, количество выпуска, нормативы расхода материалов, полуфабрикатов, заработная плата на единицу учета и на. выпуск с подсчетом себестоимости выпуска. [c.340]

В бухгалтерии на основании сдаточных накладных ведут накопительные ведомости выпуска готовой продукции за месяц. [c.356]

Производственную себестоимость готовой продукции по видам изделий или заказам определяют по данным аналитического учета основного производства. Выявленные суммы себестоимости каждого вида изделий (заказ) проставляют в ведомости выпуска готовой продукции. а потом складывают все эти суммы и получают фактическую себестоимость всего выпуска (430269 руб.). После этого устанавливают суммы отклонений фактической себестоимости от плановой (экономию или перерасход) как по видам продукции, так и по всему выпуску в целом. В примере экономия — 3931 руб. [c.356]

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции. производят записи в журнале-ордере № 10/1 по кредиту счета 20 Основное производство в корреспонденции с дебетом счета 40 Готовая продукция (430269 руб.). [c.356]

Остаток на начало месяца Поступление из производства Итого поступление с остатком Отношение фактической себестоимости к учетной, % Отгрузка за отчетный месяц Остаток на конец месяца 80000 434200 514200 439480 74720 76116 430269 506385 98,48 432800 73585 Ведомость № 16 за прошлый месяц Ведомость выпуска готовой продукции за отчетный месяц Расчетным путем гр. 3 гр. 2 = 506385-100 [c.369]

Основное назначение ведомости—планирование и учет объема продукции цехов и ее себестоимости. Помимо этого, данная ведомость может быть использована для расчета трудоемкости производственных программ цехов, расчета нормативного фонда на фактический выпуск продукции и в других целях. [c.90]

Вторая форма ведомости предназначена для цехов, имеющих хозрасчетные участки или агрегаты, которые выпускают продукцию. и по ней составляют отчетную калькуляцию. Такая ведомость применяется в прокатных цехах. Затраты в ней показываются в целом по цеху и в том числе по каждому стану. [c.105]

Для исчисления себестоимости выпуска продукции по заводу в целом составляется калькуляционная ведомость (табл. 7.12). [c.161]

Обобщение затрат на производство по видам продукции, изделиям и заказам и распределение их между товарным выпуском продукции и незавершенным производством производится в ведомости по форме (табл. 8.1). Заполняется она на основании ведомостей распределения затрат (расхода материалов, начисленной основной и дополнительной заработной платы. отчислений на социальное страхование и др.) и данных о фактических остатках незавершенного производства. Списание затрат на выпуск продукции определяется непосредственно в ведомости. Данные ведомости сводного учета используются при калькулировании себестоимости продукции. [c.175]

АРМ кладовщика готовой продукции эффективно используется для решения следующего круга задач выписка первичных документов. оформление прихода или расхода продукции, учет выпуска продукции. составление ведомостей отгрузки и реализации готовой продукции. сортовых ведомостей и т. д. Информационно это АРМ связано с АРМ по учету готовой продукции. АРМ финансово-расчетных операций. АРМ отдела сбыта. При обработке информации в нем используются обычно первичные документы приемо-сдаточные накладные, товарно-транспортные накладные. накладные на отпуск готовых изделий. ценники на готовую продукцию. [c.135]

Для учета и анализа объема производства в хозрасчетных подразделениях промышленных предприятий применяют натуральные, трудовые и стоимостные измерители. Оперативный анализ. как и учет показателей объема производства, осуществляется на основании накладных на сдачу готовой продукции на склад, нарядов, маршрутных листов. На складе все документы группируются по прейскурантным номерам, моделям изделий на их основании составляются сводные (итоговые) ведомости о сдаче изделий. В ведомостях помимо фактических данных о выпуске продукции в объеме и ассортименте целесообразно проставить данные о дневном объеме выпускаемой продукции производственной единицей или цехом. Таким образом, на основании ведомостей можно ежедневно определять не только фактические объемы, но и выполнение плановых заданий производственными подразделениями (хозрасчетными бригадами, цехами). Сводные (итоговые) ведомости рекомендуется заполнять нарастающим итогом с начала месяца. [c.150]

УЧЕТ ГОТОВОЙ ПРОДУКЦИИ отражает ее поступление, хранение, отгрузку и реализацию. В качестве готовой продукции на промышленных предприятиях учитываются также услуги и работы, выполненные на сторону, в т. ч. и для своего капитального строительства. жилищно-коммунального и др. непромышленных х-в. Готовая продукция. поступающая на склад, оформляется приемосдаточной накладной, ведомостью или актом. Такими же документами оформляется продукция, отгруженная заказчикам непосредственно из цехов. По этим приходным документам бухгалтерия составляет накопительные ведомости выпуска продукции из произ-ва. Отпускаемая покупателям со склада продукция учитывается в расходных накладных, по к-рым в бухгалтерии составляются счета-пла-тежные требования. Они ежедневно регистрируются в накопительных ведомостях отгрузки и реализации продукции. и в конце месяца итоговые результаты переносятся в сводную ведомость. В бухгалтерском учете движение продукции ведется на счете Готовой продукции. где отдельно отражается плановая себестоимость. или оптовая цена. и отклонение фактич. себестоимости от плановой. Расходы по реализации отражаются на счете Внепроиз-водственных расходов. Работы и услуги для своего капитального строительства и жилищно-коммунального х-ва, не включаемые в состав товарной продукции. на счете Внепроизвод-ственных расходов не отражаются. В конце года внепроизводственные расходы перечисляются на счет Реализации. Отпущенная покупателю продукция учитывается по фактич. фабрично-заводской себестоимости на счете Товаров отгруженных, выполненных работ и услуг. На нем же показывается прейскурантная стоимость тары и транспортные расходы. оплаченные за счет покупателей. После оплаты продукции ее фактич. себестоимость перечисляется [c.447]

На складах ведется картотека количественно-сортовою У. г. п. Поступление готовых изделий на склад оформляется сдаточными накладными, на основании к-рых составляются описи (ведомости) выпуска продукции из произ-ва. По истечении месяца фактич. себестоимость выработанной продукции отражается проводкой дебет счета Готовой продукции — кредит счета Основного производства. Отпуск продукции со склада производится по приказам сбытовых органов заводоуправления и оформляется расходными накладными, на основании к-рых составляются счета- платежные требования для расчетов с покупателями. Счета, выписанные покупателям, регистрируются в ведомостях отгрузки и реализации, где по мере поступления платежей делают отметки об оплате. По окончании месяца, исходя из итоговых данных о количестве отгруженной продукции отдельных наименований, определяется фактич. ее себестоимость, т. е. сумма, подлежащая списанию с кредита счета Готовой продукции. По счетам, оставшимся не оплаченными к началу следующего месяца, составляется сальдовая ведомость. Для учета отгруженных товаров служит счет Товаров отгруженных, выполненных работ и услуг, на к-ром, помимо фактич. себестоимости отгруженной продукции, учитывается прейскурантная стоимость тары,отправленной вместе с товаром, и транспортные расходы. оплаченные за счет покупателей. Транспортные расходы. оплаченные за счет поставщика, учитываются на счете Вне-производственных расходов (см. Учет внепроизвод-ственпых расходов). В бухгалтерском балансе сальдо счета Товаров отгруженных, выполненных работ и услуг, вместе с относящимися к ним суммами сбытовых расходов, расчленяется на 4 статьи 1) товары отгруженные, по к-рым расчетные документы не сданы в банк на инкассо 2) товары отгруженные и сданные работы по переданным в банк на инкассо расчетным документам. сроки оплаты к-рых не наступили 3) товары отгруженные и сданные работы по расчетным документам. не оплаченным в срок, и по документам, не переданным в банк в установленный срок на инкассо 4) товары на ответственном хранении у покупателей ввиду отказа от акцепта. Первая из этих статей включается [c.283]

Нормативные затраты на технологические цели на фактический. выпуск продукции рассчитывает ИВЦ предприятия на основе ведомостей-спецификаций расходных норм. Все нормативные калькуляции составляют с выделением комплексной статьи Полуфабрикаты собственного производства. По состоянию на первое число каждого месяца в них вносят изменения норм. Ниже приведена нормативная калькуляция на капролак-там. [c.36]

Предприятия, применяющие тгалуфабрикатный вариант сводного учета, также составляют ведомости учета затрат и определяют себестоимость выпуска по каждому ц ху. При этом варианте учета производства калькулируется себестоимость не только выпуска продукции предприятия, но и себестоимость продукции отдельных цехов (деталей и узлов), передаваемой другим цехам для обработки или сборки. Себестоимость выпуска цехов выявляется путем составления калькуляционных ведомостей выпуска, в которых перечисляются детали и узлы, яервданные цехам-потребителям. [c.334]

В ведомости забракованных готовых изделий указывается направление расхода индексом, обозначающим окончательный брак готового изделия. Этот документ передается в отдел комплектации и бухгалтерию, но по требованию машинограмма может быть распечатана в большем количестве экземпляров. Данная ведомость является справочно-аналитическим документом, который используется в оперативной работе по ритмичному обеспечению предприятия необходимыми покупными готовыми изделиями. Одновременно накапливается статистический материал по предприятиям-поставщикам. которые выпускают продукцию низкого качества. [c.121]

Производственные программы обрабатывающих и заготовительных цехов разрабатываются в два приема. Вначале определяется предварительная потребность в деталях и узлах на чистый выпуск продукции без учета состояния складских запасов и незавершенного производства. Исходной информацией для этого служат производственная программа выпуска готовой продукции. пооперационная или маршрутная технология (расцеховка), указывающая изготовителя деталей или исполнителя операций, и ведомость применяемости, в которой определено количество деталей, входящих в конструкцию узла или изделия. Окончательное подетальное задание определяется с учетом состояния складских запасов и заделов. [c.285]

Данная система предусматривает получение различной оперативной информации в виде машинограмм-ведомостей и сводок для экономического анализа процесса выпуска продукции. ее отгрузки и реализации, которые выдаются по запросам. На основании полученной информации в бухгалтерии комбината ведется аналитический и синтетический учет готовой продукции. ее отгрузки, реализации и расчетов с покупателями. [c.139]

АРМ арендного подразделения организуется на основе распространенных программ манипулирования электронными бланками (Лотус 1—2—3, Мультиплан и т. д.). В АРМ цехового уровня должны войти такие основные файлы заготовок форм первичных документов справочные — классификаторов заготовок (видеограмм) текущего учета затрат информационные — норм расхода ресурсов, выпуска продукции выходных машинограмм-ведомостей текущего учета затрат. В состав файловой записи АРМ общего уровня входят информационный файл записей по синтетическим счетам. справочный файл затрат на производство с начала отчетного периода. справочный файл плановых процентов косвенных расходов. справочный файл норм затрат, файл справки нормативных калькуляций. файл матрицы корреспонденции счетов. файл кодов хозяйственных операций и т. д. [c.140]

Смотреть страницы где упоминается термин Ведомость выпуска продукции