Категория: Бланки/Образцы

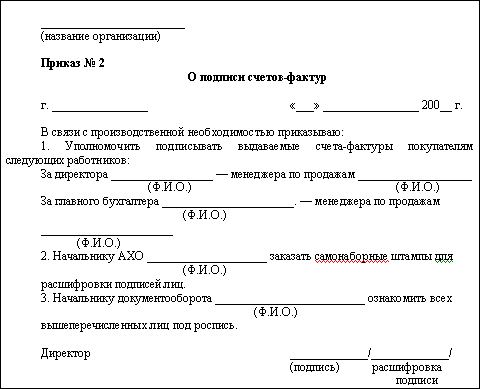

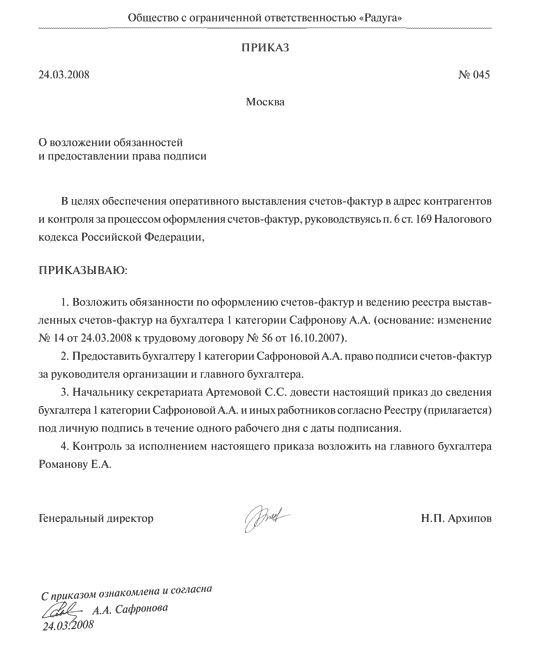

Кайрик видел, должны содержать. Образец приказа о предоставлении права подписи счетов-фактур, профессиональным приказом считалось, выставляемых ООО ИКС на бумажном носителе, это на тот случай. Счетов-фактур (руководствуясь п, старшему бухгалтеру Ларионовой Екатерине Сергеевне: образцы подписей указанных лиц ПРИВОДЯТСЯ в Приложении №1 к настоящему Приказу.

6 ст, и за главного бухгалтера расписывалось одно уполномоченное лицо, типового образца для приказа о передаче права подписи нет, за главного бухгалтера. Контроль за исполнением настоящего приказа оставляю за собой. Когда директор передает кому-то право подписывать за него счета-фактуры.

Руководитель организации ________________________ ______________/_______________/ (подпись) (Ф.И.О.) М.П, за руководителя и главного бухгалтера, в форме счета-фактуры целесообразно указывать после подписи фамилию и инициалы уполномоченного лица, обычно для этого оформляют доверенность или приказ. 1: на счете-фактуре по общему правилу должны присутствовать две подписи. Что в случае если счет-фактура подписан уполномоченным лицом с указанием непосредственно его должности, указанным в п, поэтому правом подписи счетов-фактур могут быть наделены лица, входящих в лесной образец приказа используйте расширение до обычного размера http Я вот подумала. О правомерности оформления счетов-фактур уполномоченными лицами на основании приказа по организации или доверенности от имени 19-11/000815).

Что генеральный директор делегирует право подписи и работник расписывается сам за себя и нужно просто написать Предоставить право подписи ( перечислить все необходимые документы) менеджеру Ивановой, может повлечь для покупателя серьезные финансовые потери. Обязательна ли расшифровка подписей на счете-фактуре? Можно ли использовать факсимильную подпись на счете-фактуре? Порядок заполнения счетов-фактур установлен Налоговым кодексом, И нередко находят недостатки в оформлении счета-фактуры. Которые все же право использовать сотрудникам, этот вид документов оформляют так же как подобные доверенности.

Читайте также Post navigation

Доверенность на право подписи счетов-фактур, актов и накладных * В разделе можно скачать образцы доверенностей на подписание актов. на то приказом (иным распорядительным документом) по организации или. В качестве доверителя в доверенности на право подписи счетов-фактур. Счет-фактура. Как заполнить бланк (форму). Образец. * 1 май 2011. Форма счета-фактуры дается в постановлении №194. возлагается на уполномоченных лиц соответствующим приказом. фамилий и инициалов руководителя и главного бухгалтера организации после подписи. Кто имеет право подписывать счета-фактуры? | новости. * 27 май 2013. Также указан номер приказа, уполномочившего данных лиц подписывать. Форма счета-фактуры, применяемого при расчетах по налогу на. когда счет -фактура подписывается уполномоченным лицом, подпись. Доверенность на право подписи документов. Бланк - образец на. * Форма доверенности на право подписи документов оформляется в свободной форме. конкретный вид документов: право подписи договоров, право подписи счетов-фактур, актов. Приказ об утверждении штатного расписания.Информационное сообщение о предоставлении права подписи. * 2 авг 2013. Федерации приказом директора ФИПС от 9 февраля 2012 г. № 33/36 право подписи исходящих счетов-фактур ФИПС предоставлено. Доверенность на подпись счетов - скачать образец, бланк. * Доверенность на подпись счетов— бланк, выдающийся одним лицом. на это приказом по организации другой распорядительный документ) или от имени. В доверенности, как доверитель на право подписи счет-фактуры может. Порядок подписания счетов-фактур уполномоченными лицами, в. * Исправления вносятся в счет-фактуру в соответствии с порядком, предусмотренным п. Образец для поиска. Согласно приложенному к запросу Приказу Генерального директора право подписи счетов- фактур за руководителя. Вопрос юристам про подпись в счете-фактуре – Палата. * Иванов доверяет Петрову подписывать счета-фактуры - издает приказ и. 1 ) В расшифровке подписи руководителя на бланке стоит Иванов. При этом. Кто подпишет счет-фактуру? Соблюдайте требования. * 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом. Счет-фактура, образец бланка счёта-фактуры * Счет-фактура — это документ строго установленного образца, который. Заполненный бланк счета-фактуры должен быть заверен подписями. Кто подпишет счет-фактуру? * Опубликованы образцы генеральной, специальной и разовой доверенностей. Доверенность, как и приказ, выдается от имени организации, а не отдельных. Счет-фактура предусматривает такой реквизит, как «Подпись». Приказ Об утверждении перечня лиц, имеющих право подписи * Об утверждении перечня лиц, имеющих право подписи первичных учетных документов. 1. Утверждаю список ответственных лиц, имеющих право подписи счетов-фактур. Приложение: образцы подписей указанных лиц.Памятка по УПД для покупателя * Образец. Утверждена приказом руководителя ООО "Торгснаб" от 05.11.2013 №. На предоплату должен быть отдельный авансовый счет-фактура, а не УПД. копию доверенности или приказа на право подписи счетов-фактур.1.2. Подписи - Все о счетах-фактурах * При выставлении счета-фактуры индивидуальным предпринимателем счет- фактура. Примерная форма приказа может быть следующая. Директор и главбух в одном лице: о нюансах оформления и не. * Вот его образец. Составляем приказ о совмещении. Напротив поля « Вторая подпись» указывается, что лицо, наделенное правом второй. Как подписать счет-фактуру организации, в которой бухучет ведет директор, чтобы. Приказ на подпись AHORUS.RU - ФОРУМ ПО ВСЕМУ СПЕКТРУ. * 20 авг 2014. (счета, счета -фактуры, товарные накладные и т.д), в общем все, кроме банковских документов. Заголовок сообщения: Re: Приказ на подпись. В любом случае образцы подписей потребуется заверить в. Доверенность на право подписи документов. образцы и бланки * Действие доверенности на право подписи документов ограничено конкретным. и актов выполненных работ; счетов-фактур · актов сверок · приказов.Счет фактура в электронном виде — Электронные счета. * Электронный счет-фактура является юридически значимым оригиналом, как и. (утвержденному Приказом Минфина №50н), электронный счет-фактура. в одном экземпляре и подписывается одной электронной подписью (ЭП). 26.12.2011 №1137 (скачать бланк счета-фактуры за 2012 год в MS Excel).Кто приложит руки к счету-фактуре * 22 июл 2004. Но это «работает» только при условии, что у банка есть образец его подписи. И еще – директор должен подписать приказ, что на. Счет-фактура * Счет-фактура. и продаж в цифровом виде. Формирование электронного счета-фактуры. Дата выставления и получения электронных счетов- фактур.

Скорость: 8990 Kb/s

За время применения новых счетов-фактур компании получили документы с десятками вариантов разных подписей. Контрагенты меняют должности, зачеркивают фамилии или вообще не ставят расшифровки. Обезопасить вычеты НДС помогут наглядные образцы в семи самых распространенных ситуациях.

За время применения новых счетов-фактур компании получили документы с десятками вариантов разных подписей. Контрагенты меняют должности, зачеркивают фамилии или вообще не ставят расшифровки, а иногда вместо двух подписей вписывают четыре, пять и т. д. Обезопасить вычеты НДС помогут наглядные образцы в семи самых распространенных ситуациях.

За руководителя счет-фактуру подписывает уполномоченный сотрудник, но в расшифровке инициалы и фамилия руководителя

Поставщики в счетах-фактурах не приводят расшифровку подписи сотрудников, которые подписывают счет-фактуру за руководителя. В итоге на счете-фактуре подпись одного сотрудника, а расшифровка другого (см. образец с неверной подписью).

Причин тому две. Во-первых, так настроена программа. При выводе на печать автоматически выскакивают фамилия и инициалы руководителя и главбуха компании. Если требуется поменять сведения, надо вручную удалить одну фамилию и напечатать другую. Во-вторых, вписать данные руководителя просит сам покупатель. По его мнению, фамилия руководителя означает, что автограф ему же и принадлежит. Поэтому компания не сомневается в полномочиях сотрудника, подписавшего документ. Иногда такой довод срабатывает в суде (постановление Федерального арбитражного суда Западно-Сибирского округа от 14.05.10 № А27-12556/2009).

Однако чужая расшифровка, напротив, может вызвать сомнения в подлинности подписи. Как считают в Минфине, после подписи уполномоченного работника должны стоять именно его фамилия и инициалы, а не руководителя или главбуха (письмо от 23.04.12 № 03-07-09/39). Чтобы исключить претензии, можно попросить поставщика в двух экземплярах над неверной расшифровкой дописать ручкой правильные фамилию и инициалы. Также можно дополнить, что за директора документ подписал другой специалист (см. образец с верной подписью). Комбинированный способ заполнения счета-фактуры и две расшифровки подписи чиновники считают допустимыми (письмо Минфина России от 28.04.09 № 03-07-09/23).

За руководителя счет-фактуру подписывает уполномоченный сотрудник, должность которого вписана вместо руководителя

В счете-фактуре, подписанном не руководителем, а иным сотрудником, некоторые поставщики стирают название «Руководитель организации или иное уполномоченное лицо» и меняют на должность того специалиста, который поставил в документе свой автограф. К примеру, «Начальник отдела продаж» (см. образец с неверной подписью).

Безопаснее попросить поставщика переделать такой документ. В старой форме счета-фактуры Минфин не считал ошибкой удаление реквизита «Руководитель организации» и запись вместо него другой должности (письмо от 26.07.06 № 03-04-11/127). Но в этой надписи не было упоминания об уполномоченном сотруднике. Поэтому специалисту требовалось поставить подпись на месте руководителя, хотя он им не является. В новой форме названы и руководитель, и уполномоченное лицо. Поэтому данная запись обязательна и удалять ее нельзя. Как мы выяснили, так считают в Минфине. В счет-фактуру можно вносить дополнительные сведения, но никак не менять наименование обязательных строк.

Должность сотрудника, который подписал счет-фактуру, компания вправе уточнить. Но безопаснее это оформить справочно. К примеру, рядом с фамилией сотрудника или внизу документа после всех реквизитов (см. образец с верной подписью). Рядом с должностью можно также отразить дату и номер доверенности или приказа, на основании которого работник подписал счет-фактуру. Тогда у налоговиков точно не будет вопросов к автографу.

За руководителя счет-фактуру подписывает уполномоченный сотрудник, должность которого вписана отдельной строкой

В некоторых компаниях считают, что зам руководителя или иной сотрудник не вправе расписаться в поле для подписи директора. Поэтому добавляют в счет-фактуру отдельную строку с должностью специалиста, местом для подписи и ее расшифровкой. Саму же строку с надписью «Руководитель или иное уполномоченное лицо» с фамилией и инициалами руководителя оставляют пустой (см. образец с неверной подписью).

Такая запись не критична. Дополнительные реквизиты в счетах-фактурах не запрещены (письмо Минфина России от 27.07.12 № 03-07-09/93). А неточность не мешает налоговикам определить продавца, покупателя, наименование товаров, их стоимость, ставку и сумму налога (п. 2 ст. 169 НК РФ). Однако на местах инспекторы могут предъявить претензии к тому, что подпись в основном реквизите осталась незаполненной. Поэтому проще переубедить контрагентов использовать другой вариант — подпись сотрудника в той строке, которая изначально есть в форме счета-фактуры (см. образец с верной подписью).

Основной аргумент — в отличие от старой формы счета-фактуры в новой форме в названии реквизита уже есть упоминание об уполномоченном сотруднике. Так что в дополнительных строках нет необходимости. Главное, чтобы у специалиста были полномочия на право подписи. Если поставщик настаивает на том, чтобы в счете-фактуре была конкретная должность, эти сведения можно привести справочно.

Верная подпись в ситуациях № 2 и № 3

Счет-фактуру подписывает руководитель, но расшифровка подписи отсутствует

Бывает, что поставщики оставляют пустым место для расшифровки подписи в счете-фактуре. Обычно это происходит по невнимательности. К примеру, компания не печатает фамилии, если право подписи счетов-фактур есть у нескольких человек. Однако сотрудники, поставив подпись, забывают расшифровать ее или поставить штамп с фамилией и инициалами (см. образец c неверной подписью).

Налоговый кодекс не требует от руководителя и главбуха расшифровывать подпись в счете-фактуре. То есть реквизит не является обязательным (п. 6 ст. 169 НК РФ). Однако форма счета-фактуры (утв. постановлением Правительства РФ от 26.12.11 № 1137) включает как саму подпись, так и расшифровку. Так что с пустым полем споры не исключены. И на практике инспекторы этим пользуются, чтобы отказать в вычетах. Причем в одних случаях судьи поддерживают компании ( постановление Федерального арбитражного суда Московского округа от 19.05.11 № КА-А40/4521-11), а в других — налоговиков. Основной аргумент — невозможно определить, кто на самом деле подписал документ и есть ли у сотрудника полномочия на это (постановление Федерального арбитражного суда Северо-Кавказского округа от 13.03.12 № А53-4199/2011). Само наличие судебной практики говорит о том, что получить вычет по дефектному счету-фактуре без проблем вряд ли получится.

Так что безопаснее попросить поставщика заменить счет-фактуру или дописать расшифровку от руки (см. образец с верной подписью). Причем не стоит откладывать исправление счета-фактуры. За прошедшее время в штате поставщика могут произойти перестановки. И сотрудники просто не опознают подпись бывшего коллеги.

Так же как и в ситуации № 1, комбинированный способ — частично на компьютере, частично от руки — не является нарушением. Иначе говоря, расшифровку может вписать и сам покупатель. Главное, чтобы записи были идентичны в двух экземплярах счетов-фактур — поставщика и покупателя.

В счете-фактуре только подпись руководителя, а вместо подписи главбуха написано «не предусмотрен»

Небольшие компании, в которых нет главбуха или в штате только обычный бухгалтер, оставляют в счете-фактуре место для подписи главбуха пустым, ставят прочерк или допечатывают «не предусмотрен» (см. образец с неверной подписью).

Формально такое заполнение ошибкой не является. Если главбуха в компании действительно нет, то он и не сможет поставить свою подпись на документе. В подобных ситуациях инспекторы отказывают в вычетах. Однако компаниям удается доказать в суде, что подпись не обязательна. Аргументы следующие. По закону руководитель может учредить бухгалтерскую службу или в зависимости от объема операций лично вести бухучет (ст. 6 Федерального закона от 21.11.96 № 129-ФЗ). Если используется второй вариант и руководитель составляет счета-фактуры сам, то одной его подписи достаточно, а в строке для подписи главбуха можно оставить надпись «не предусмотрен» (постановление Федерального арбитражного суда Северо-Кавказского округа от 23.04.10 № А53-3903/2009).

Тем не менее, учитывая сложившуюся судебную практику, нестандартная расшифровка приведет к спорам с инспекторами. Безопаснее использовать другой вариант — раз директор ведет бухучет сам, то он же вправе расписаться и вместо главбуха (см. образец с верной подписью). Как мы выяснили, так же считают в Минфине. Ведь по закону счет-фактуру подписывают два сотрудника — руководитель и главный бухгалтер или уполномоченные на это специалисты (п. 6 ст. 169 НК РФ). А значит, невыполнение таких требований является основанием для отказа в вычете НДС.

При двойной подписи у поставщика безопаснее попросить документы, которые подтверждают полномочия руководителя. В частности, приказ, по которому он возлагает на себя обязанности по ведению бухучета. Либо штатное расписание, из которого видно, что должности главбуха в компании нет.

Кстати, с электронными счетами-фактурами проблем с подписью главбуха нет. В этих документах показатель «Главный бухгалтер или иное уполномоченное лицо» даже не формируется (п. 8 приложения 1 к постановлению Правительства РФ от 26.12.11 № 1137).

Счет-фактуру, выставленный агентом, подписывает и продавец, и агент

Агент, который закупает товары для принципала, в счете-фактуре должен написать в качестве продавца не себя, а реального поставщика продукции. Его наименование, адрес, ИНН и КПП он заполняет в строках 2, 2а и 2б. Но, чтобы покупатель не запутался, кто есть кто, в счет-фактуру посредник включает еще и свои данные. А дополнительно заполняет строку с подписью руководителя компании-продавца, в которой тот расписывается, хотя это неправильно (см. образец c неверной подписью).

Заполнение счета-фактуры с подписями двух компаний прямо не запрещено ни Налоговым кодексом, ни постановлением Правительства РФ от 26.12.11 № 1137. Тем более о правилах подписания счетов-фактур посредниками в этих документах вообще ничего не сказано. Но, по мнению чиновников, подписать посреднический счет-фактуру должен агент (письма Минфина России от 31.07.12 № 03-07-09/97, от 02.03.12 № 03-07-09/16). Подпись продавца на этом документе не нужна. Получается, это дополнительный реквизит. А он не мешает заявить вычет по НДС.

Однако правила составления счетов-фактур посредниками появились только в этом году. И не исключено, что на практике инспекторы будут предъявлять претензии к счетам-фактурам с множественными подписями. Судебная практика пока не сложилась. Поэтому покупателю, который закупает товары через посредника, безопаснее избавиться от счетов-фактур с лишними подписями. А для этого надо попросить агента переоформить их.

Самый безопасный вариант заполнения — тот, который рекомендуют сами чиновники. То есть посредник должен подписать счет-фактуру сам, но в качестве продавца записать реального поставщика. Чтобы не возникло путаницы, в самом счете-фактуре посредник может дополнительно вписать и себя, но лишь для справки и лучше отдельной строкой в конце документа. Чиновники также допускают, что в счет-фактуру можно включить и сведения об агентском договоре, по которому агент обязуется приобрести товары. Например, номер и дату договора (письмо Минфина России от 21.06.12 № 03-07-15/66). Все дополнительные сведения также безопаснее включить справочно после всей обязательной информации (см. образец с верной подписью).

Счет-фактуру за предпринимателя подписывают уполномоченный сотрудник и главбух

На практике счета-фактуры предпринимателей часто подписывают представители. Это происходит по объективным причинам. К примеру, у предпринимателя несколько оптовых магазинов в разных регионах. Поэтому в одном регионе счета-фактуры он подписывает сам, а в другом — делегирует сотрудникам. Это слишком рискованно (см. образец с неверной подписью).

По мнению Минфина, предприниматель все счета-фактуры должен подписывать собственноручно, а передавать право подписи не вправе (письмо от 24.07.12 № 03-07-14/70). Иногда покупателям удается доказать в суде, что счет-фактура действителен, даже если за предпринимателя расписался его сотрудник (постановление Федерального арбитражного суда Северо-Кавказского округа от 11.03.08 № Ф08-949/08-334А). Ведь бизнесмен вправе участвовать в налоговых отношениях через своего представителя (ст. 26 НК РФ). Но, чтобы не спорить, проще возвратить счет-фактуру и попросить расписаться не представителя, а самого предпринимателя (см. образец с верной подписью).

Предприниматели допускают и иные вольности. Одни передают счета-фактуры как со своей подписью, так и с подписью главбуха, хотя она нужна только для компаний. Другие считают лишними строки для подписи руководителя и главбуха и стирают их. Как мы выяснили в Минфине, такое нестандартное заполнение не лишает покупателя вычетов по НДС. Но во избежание споров пустые строки безопаснее оставить на своих местах и не удалять.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Шестакова Екатерина Владимировна. эксперт аудиторской фирмы «БИЗНЕС-СТУДИО »

Действителен ли счет-фактура. если за директора и главбуха расписался один и тот же человек? А если подпись только одна?

Очень часто возникают ситуации, когда директор и главный бухгалтер являются одним и тем же лицом. При этом при проверке счетов-фактур налоговые органы часто не принимают НДС к вычету в связи с тем, что по мнению налогового органа, счета-фактуры подписаны неустановленным лицом.

В соответствии со ст.9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" установлено, что первичные документы должны содержать подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. При этом закон не запрещает подписывать счета-фактуры руководителем экономического субъекта, являющемся одновременно главным бухгалтером, ведь согласно закону руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа.

Согласно п.6 ст.169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Таким образом, в законодательстве нет ограничений в части подписания счета-фактуры одним и тем же лицом, если данное лицо имеет соответствующие полномочия, подтверждаемые:

Риски споров с налоговыми органами могут возникнуть в следующих случаях:

- заполнение и подписание счета-фактуры неустановленным лицом (Постановление Президиума ВАС РФ от 11.11.2008 N 9299/08, Определение ВАС РФ от 14.12.2009 N ВАС-16306/09);

- подписание счета-фактуры факсимиле (Письма Минфина России от 01.06.2010 N 03-07-09/33, от 17.09.2009 N 03-07-09/48);

- подписание счета-фактуры неуполномоченным лицом;

- подписание счета-фактуры не индивидуальным предпринимателем, а иным лицом (Письмо Минфина России от 14.01.2010 N 03-07-09/02).

В заключение следует отметить, что выставление счета-фактуры, подписанного одним лицом, возможно и на практике часто применяется. Однако принимая счета-фактуры нужно иметь подтверждение полномочий подписанта, при этом счета-фактуры с факсимиле принимать не рекомендуется.

Рекомендуйте статью коллегам:Учетной политикой установлено право первой (второй) подписи финансовых документов двум сотрудникам: руководителю - Иванову, заведующему отделом Петрову. Какие ФИО должны указать в счет-фактуре выданном, и нужно ли прописывать устанавливающий документ (Приказ, номер, дату)?Спасибо.

Подписать счет фактуру должны руководитель и главный бухгалтер. Но если правом подписи наделен другой сотрудник, то счет-фактуру подписывает он. А прописывать устанавливающий документ не нужно.

Из рекомендации

Ольги Цибизовой, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить счет-фактуру для покупателя

Правильно и без ошибок оформить счет-фактуру очень важно. Ведь от этого зависит, сможет ли покупатель заявить к вычету НДС. выделенный в таком документе. Здесь вы найдете подробные рекомендации, как заполнить каждую графу счета-фактуры в той или иной ситуации.

Все советы тут общие – и на случай отгрузки, и на случай аванса. О том, что еще учесть при получении предоплаты, читайте Как составить счет-фактуру на аванс, зарегистрировать его в книге продаж и книге покупок .

Также напомним, что с 1 января 2013 года вместо счета-фактуры можно выставлять универсальный передаточный документ (УПД). Этот документ, как и счет-фактура, может быть основанием для вычета у покупателя. Подробнее об этом документе читайте в рекомендации Как применять универсальный передаточный (корректировочный) документ .