Категория: Бланки/Образцы

Узнать больше о: 1с приказы на отпуск Кто как, знает в 1С сделать приказ об отпуске. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства. Я родилась в 1960 году и являюсь пенсионеркой по инвалидности ребенка с рождения с 2010 года.

Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Расчет больничного листа в 2016 году. В статье 39 Конституции РФ гражданам Российской. Заявление на оплату больничного листа образец заявление Исковое У меня есть сайт. Договоры в инвалюте и у. д. е. налоговая база по НДС. Порядок расчета налоговой базы. Зарегистрировали ООО 05.09.2012 вид деятельности подпадает под ЕНВД (60.23) Решили всё таки. Аннотация: Попаданец в свое прошлое. В новой жизни меняет свою судьбу, близких, своей. 4 апр 2014 Образец заявление на замену годов при расчете пособия Если в 2015 году у вас не было ни дня отпуска по уходу, то сможете Добрый день! больничный по беременности и родам с 11.07.2016 по 27.11.2016. 22 май 2015 Ответы на вопросы, возникающие при расчете больничного листа.Какой период брать для расчета пособия. Как оформить заявление.

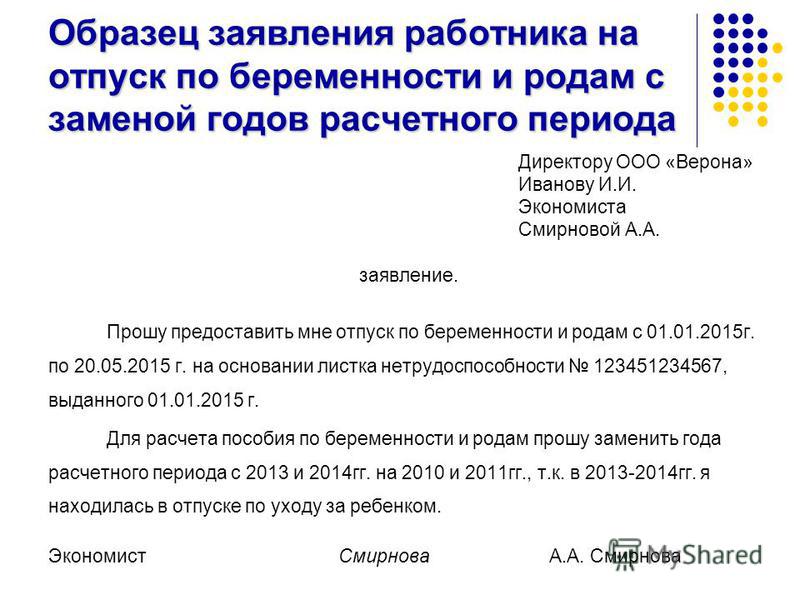

23 май 2016 В 2013 году он равен 568 тыс. рублей, а в 2014 и 2015 годах показатели Образец заявления на замену лет при расчете больничного. Больничный после декрета в 2016 году рассчитывается точно так же, как и в другие то она написала заявление о замене годов для расчёта – на 2010 и 2011 года. оплату больничного, в случае когда август 2012 -август 2015 г декретный отпуск. Образец положения о ненормированном рабочем дне. Что учесть при расчете больничных в 2015 году застрахованное лицо имеет право заменить в расчетном периоде годы, на которые Замена лет допускается при расчете среднего заработка как для пособия по заставляют писать заявление о замене периода или делают расчет исходя из МРОТ. 16 сен 2013 В расчет возьмутся 2011-2012 года. Но в 2011 была в отпуске по уходу до 1, 5лет. Т.е. нужно писать заявление на замену 2011 года. в отделе кадров образца нет, точнее, он есть, но древний, 2010 года и там.

Допустим, один работник был на больничном в январе 2013 года, другой в Даже если в предыдущих годах они отработали всего несколько месяцев. по уходу за ребенком ;; письменное заявление работника;; замена РП не наглядный пример расчета пособий по беременности и родам в 2013 году. Заявление на декретный отпуск - образец 2015-2016 года рассмотрен ниже. Больничный по беременности и родам выдается в женской консультации или Это заявление о замене периодов для расчета пособия. эти годы могу быть заменены более ранними, когда у сотрудницы был полный доход. Узнать больше о: "1с приказы на отпуск" Кто как, знает в 1С сделать приказ об отпуске. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Дан образец заявления на отпуск по беременности и родам (декретный), заявление на замену. Консультации по налогообложению. 123.С 8 января 2015 года постановлением Правительства

Образцы заявлений о замене календарных годов в целях расчета среднего заработка при. Таким образом, право на замену лет возникает только в ситуации «из декрета в декрет» Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал.

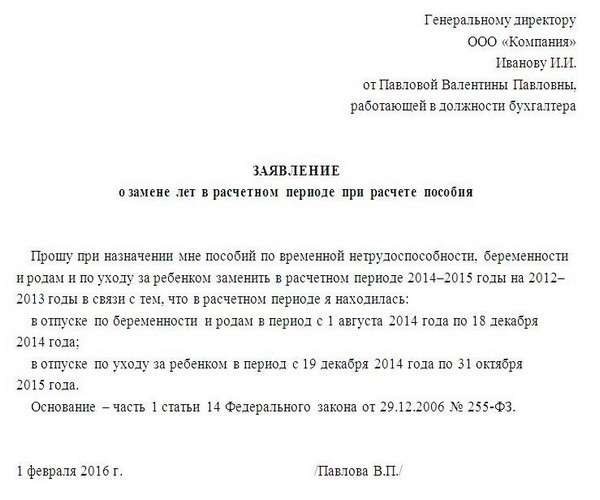

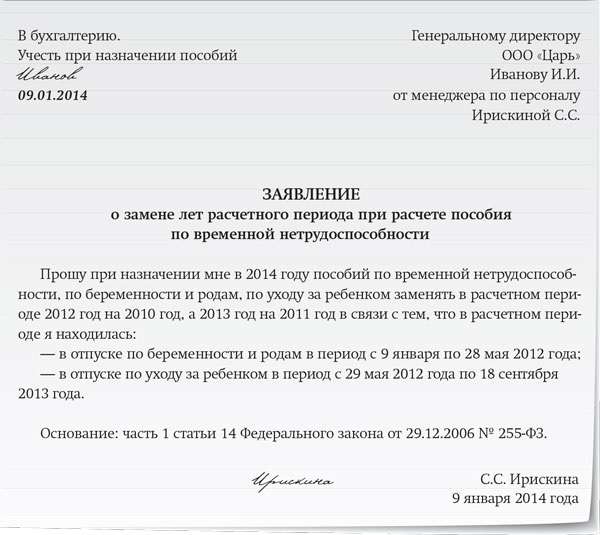

В связи с многочисленными обращениями, касающихся вопроса замены лет расчетного периода при исчислении пособий по временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, сообщаем следующее.

Согласно части 1 статьи 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее - Закон № 255-ФЗ) пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Замена календарных лет. которые используются в целях расчета среднего заработка для исчисления пособий, может осуществляться не на любые годы (год) по выбору застрахованного лица, а на годы (год), непосредственно предшествующие годам, в которых застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

1. если страховой случай наступил в 2015 году, но при этом в 2013- 2014 годах застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, то эти годы могут быть заменены только на 2011-2012 годы;

2. если страховой случай наступил в 2015 году, но при этом застрахованное лицо полностью (в 2012 и 2013 годах) и частично (в 2014 и 2011 годах) находилось в отпуске по беременности и родам и в отпуске по уходу за ребенком, то все вышеуказанные годы могут быть заменены на календарные годы, непосредственно предшествующие годам, в которых застрахованное лицо находилось в указанных отпусках, то есть 2009 и 2010 годами. Либо в расчет может быть взят заработок за 2014 и 2011 годы, но при этом из числа календарных дней в расчетном периоде (730 или 731, если год был високосным) для исчисления пособия по беременности и родам и ежемесячного пособия по уходу за ребенком исключаются периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в отдельных случаях - периоды освобождения от работы с полным или частичным сохранением заработной платы, если на эту заработную плату не начислялись страховые взносы (ч. З ст. 14 Закона № 255-ФЗ);

3. если страховой случай наступил в 2015 году, но при этом с ноября 2010 года по июль 2015 года застрахованное лицо находилось в отпусках по беременности и родам и по уходу за ребенком, а до ноября 2010 года застрахованное лицо частично работало, то расчетный период по его заявлению может быть сдвинут на 2008 и 2009 годы, либо в расчет может быть взят заработок за 2010 год (где застрахованное лицо частично работало) и за 2009 год, исходя из того, при каком варианте пособие будет больше;

4. если страховой случай наступил в 2015 году, но при этом застрахованное лицо в 2014, 2013 годах находилось в отпуске по беременности и родам и в отпуске по уходу за ребенком, а в 2012 году работало, в 2011 и 2010 годах находилось также в отпуске по беременности и родам и в отпуске по уходу за ребенком, то расчетный период по его заявлению может быть сдвинут на 2012 и 2009 годы.

Обращаем внимание, что замена лет расчетного периода, в случае если годы (год) расчетного периода состоят (состоит) из исключаемых периодов, является правом застрахованного лица, а не обязанностью.

Следует также отметить, что необходимым условием замены лет расчетного периода является увеличение размера пособия.

В соответствии с частью 4 статьи 15 Закона № 255-ФЗ суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Неправильное применение страхователем законодательства Российской Федерации, в том числе Закона № 255-ФЗ при исчислении пособий, счетной ошибкой не является.

Социальный Вычет на Лечение

Пособия по Беременности и Родам Расчет Пособий по Беременности и Родам

Если организация утеряла больничный лист, то пособия по ФСС не возместит.

Получить дубликат больничного уже не удастся.

Медучереждение может оформить дубликат в двух случаях:1) если в больничном нашли ошибки;

2) если его потерял сам работник.

До того момента, как сотрудник предоставит дубликат больничного, пособие ему не начисляют и не выплачивают.

Письмо ФСС N 15-03-11/12-7761

ФСС назвал частые ошибки в больничных

В листках нетрудоспособности нужно обращать внимание на даты и Ф.И.О. пациента. Неточности в этих реквизитах являются одними из самых частых и опасных для компаний.Из-за них и других мелких ошибок компании могут отказать в возмещении расходов..

Неверные даты и имена.

Неверная дата рождения сотрудника или дата выдачи листка нетрудоспособности одна из наиболее вероятных ошибок. Врач может поставить прошлый месяц или год.

Часто в поликлинике неточно записывают имя пациента, особенно если оно сложное или редкое.

При таких недочетах листок надо заменить, иначе фонд расходы снимет.Распространенный недочет: пересечение дат в таблице "Освобождение от работы" в первичном листке и его продолжении, выданном другой поликлиникой. В отделении ФСС РФ допускают, чтобы в двух больничных совпадал только один день.

Это возможно, когда сотрудник закрывает первичный листок, и в тот же день оформляет продолжение больничного в другой клинике. Во всех остальных случаях при совпадении периодов листки нужно менятьОсобое внимание фонд обращает на больничные по беременности и родам. В них в графе "Должность врача" может стоять только "акушер-гинеколог". Если в листке другая должность, то его необходимо переделать.

ФСС разъяснил, что больничный с неточностями в названии организации можно принимать к оплате - определить страхователя можно по его номеру, который проставляет сама компания.В больничном допускается полное или сокращенное название как медицинской организации, так и организации работодателя.

Причем сокращение может быть предусмотренным уставом или произвольным.

Кавычки, точки, запятые, тире надо ставить, если все это помещается в 29 отведенных ячеек.Отправлять работника переделывать больничный из-за неточности в названии организации не стоит.

Письмо ФСС N 10-09/10/7103

При расчете больничных сотрудникам, получившим профзаболевания или травмы, нужно учитывать новый лимит, который установлен Законом № 36-ФЗ от 5 апреля 2013 г.

Он устанавливает ограничение максимального размера пособия по временной нетрудоспособности в связи с несчастным случаем на производстве и профзаболеванием

По общему правилу в этом случае пособие по временной нетрудоспособности выплачивается в размере 100% среднего заработка работника.

Теперь максимальный размер пособия за полный календарный месяц не может превышать четырех размеров максимального размера ежемесячной страховой выплаты.

Согласно Федеральному закону от 03.12.2012 N 219-ФЗ максимальный размер ежемесячной страховой выплаты составляет:За счет ФСС можно будет выплатить сотруднику, получившему травму или профзаболевание, не больше 235 880 рублей в месяц (58 970 х 4). Из этого следует, что изменения коснутся лишь самых высокооплачиваемых сотрудников и большинство компаний смогут продолжать платить пособия в прежних размерах.

С 1 января 2013 г скорректировано положение об особенностях исчисления ряда пособий гражданам, подлежащим ОСС на случай временной нетрудоспособности и в связи с материнством.

Это выплаты по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком.

Уточнен порядок расчета среднего дневного заработка (СДЗ).СДЗ для исчисления пособия по временной нетрудоспособности определяется:

СДЗ для исчисления пособий по беременности и родам, по уходу за ребенком рассчитывается следующим образом:

Сумма заработка, начисленного за расчетный период, делится на число календарных дней в этом периоде, кроме следующих периодов:Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком с 1 января 2013 года исчисляются исходя из среднего заработка, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком.

Продолжает действовать норма, которая позволяет застрахованным гражданам при наступлении страховых случаев воспользоваться правом замены годов в случае, если в двух календарных годах, непосредственно предшествующих году наступления страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

Т.е. соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

При исчислении пособия необходимо учитывать предельную величину базы для начисления страховых взносов в ФСС РФ установленную законодательством на соответствующий календарный год расчетного периода.

Предельная величина СДЗ для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, по страховым случаям, наступившим в 2013 году, составляет 1335,62 рубля ((463 000,00 + 512 000,00)/730).

При определении среднего дневного заработка количество календарных дней расчетного периода определяется с учетом особенности високосного года, который составляет 366 календарных дней.

Таким образом расчетный период может составлять:Установлено три основания, при которых назначение и выплата пособий по временной нетрудоспособности, пособий по беременности и родам и ежемесячных пособий по уходу за ребенком осуществляются непосредственно территориальными органами ФСС РФ:

1) прекращение деятельности страхователем на день обращения застрахованного лица за пособиями;

2) невозможность выплаты пособий страхователем в связи с недостаточностью денежных средств на его счете в кредитной организации и применением очередности списания денежных средств со счета, предусмотренной ГК РФ;

3) в случае отсутствия возможности установления местонахождения страхователя и его имущества, на которое может быть обращено взыскание, при наличии вступившего в законную силу решения суда об установлении факта невыплаты таким страхователем пособий застрахованному лицу, назначение и выплата пособий, за исключением пособия по временной нетрудоспособности, выплачиваемого за счет средств страхователя (первые три дня), осуществляются территориальным органом страховщика.

Налогоплательщик вправе учитывать суммы доплат работникам до среднего заработка за период их временной нетрудоспособности в составе расходов, уменьшающих налогооблагаемую прибыль, в случае, если такие выплаты предусмотрены трудовым и (или) коллективным договором.

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и коллективными договорами.

В продолжении больничного листа может стоять одинаковая дата с первым больничнымЕсли работник принес два больничных листа, второй продолжение первого, даты в них могут совпадать. Например, первый заканчивается 1 ноября, и с этого же числа начинается второй листок. Но, только, если это листки из разных медицинских учреждений. Первый выдала поликлиника, второй больница. Если оба листка выданы одним медучреждением, то это ошибка. Продление листка должно начинаться со дня, следующего за днем осмотра (п. 60 Порядка)

Сроки действия больничныхВрач имеет право единолично выписывать бюллетень только на срок до 15 календарных дней включительно.

Ранее медработник был вправе единолично выдавать листок нетрудоспособности на срок до 10 календарных дней (до следующего осмотра) и единолично продлевать на срок до 30 календарных дней.

По истечении 15 дней больничный продлевается уже решением врачебной комиссии.Фельдшер или зубной врач выдает и продлевает листок нетрудоспособности на период до 10 календарных дней включительно (п. 12 Порядка).

Если работник принес два больничных листа, второй продолжение первого, даты в них могут совпадать. Например, первый заканчивается 1 ноября, и с этого же числа начинается второй листок. Но, только, если это листки из разных медицинских учреждений. Первый выдала поликлиника, второй больница. Если оба листка выданы одним медучреждением, то это ошибка. Продление листка должно начинаться со дня, следующего за днем осмотра (п. 60 Порядка).

Как сделать исправления в больничномПри удалении лишних данных из больничного листа, на оборотной стороне надо сделать пометку о том, что ошибочная строка считается незаполненной. Такой вывод следует из письма ФСС РФ от 18.10.12 № 15-03-14/05-12954.

ФСС разъяснил, что в данном случае вместо пометки "исправленному верить" можно отразить, что строка с лишней записью считается незаполненной.

Печать и подпись работодателя по-прежнему нужны. И хотя в ФСС не считают запись о недействительности данных обязательной, без нее контролеры могут предъявить претензии к оформлению больничного и отказать в возмещении пособия.

Процедура выдачиЛисток нетрудоспособности без согласования с Минздравсоцразвития России имеют право выдавать лечащие врачи клиник научно-исследовательских учреждений (институтов), в том числе клиник научно-исследовательских учреждений (институтов) протезирования или протезостроения.

Больничные могут быть выданы на руки пациентам по их желанию как в день открытия, так и в день закрытия листка нетрудоспособности (п. 6 Порядка).

Листок по временной нетрудоспособности и по беременности и родам выдаётся в день его закрытия.

При выписке больного после стационарного лечения листок нетрудоспособности выдается в день выписки из стационара.

Листок нетрудоспособности предоставляется в день обращения, если гражданин или гражданка направляется (обращается) на лечение в другое учреждение. Медицинская организация, куда был направлен (обратился) гражданин, его продлевает (закрывает).

Если лечение длительное, то медики могут выдать новый листок нетрудоспособности (продолжение) и одновременно оформить предыдущий листок для назначения и выплаты пособия.

Разрешена выдача листка нетрудоспособности по уходу в период отпуска по уходу за ребенком до достижения им возраста 3-х лет в случаях выполнения работы в указанный период на условиях неполного рабочего времени или на дому.

Ранее в пункте 40 Порядка было установлено, что в период отпуска по уходу за ребенком до достижения им возраста 3-х лет больничный не выдавался.

Лицо, выдавшее листок нетрудоспособности, при закрытии листка нетрудоспособности пустые строки таблицы Освобождение от работы аккуратно прочеркивает одной горизонтальной линией (п. 61 Порядка). Исключено требование о том, что записи в нем не должны соприкасаться с границами ячеек (п.п. 56 и 65 Порядка).

При наличии ошибок в заполнении листка нетрудоспособности он считается испорченным и взамен него выдается не новый, а дубликат (п. 56 Порядка).

В части, заполняемой работодателем (п. 66 Порядка) в строке Фамилия и инициалы руководителя теперь указываются фамилия и инициалы руководителя подразделения организации или руководителя организации - в случае, если организация не имеет подразделений.

В случае, когда страхователем является физлицо, в строке Фамилия и инициалы гл. бухгалтера указываются фамилия и инициалы главного бухгалтера страхователя - физического лица, в поле Подпись ставится его подпись.

Если у страхователя - физического лица отсутствует должность главного бухгалтера, в строке Фамилия и инициалы гл. бухгалтера указываются фамилия и инициалы самого страхователя, в поле Подпись проставляется его подпись.

Общая сумма начислений указывается с НДФЛПособие по временной нетрудоспособности, включая пособие по уходу за больным ребенком, облагается НДФЛ (п. 1 ст. 217 НК РФ).

В новой редакции пункта 66 Порядка слова "подлежащая выплате" заменили словами "начисленного пособия". Поэтому в строке Итого начислено необходимо будет приводить общую сумму начисленного пособия с учетом НДФЛ.

Совместителям и беременнымЕсли гражданин на момент наступления временной нетрудоспособности, отпуска по беременности и родам занят у нескольких работодателей, а в двух предшествующих календарных годах был занят:

Такой же принцип оплаты больничных действует и в отношении беременных женщин, получающих пособие по беременности и родам.

При преждевременных родах, наступивших в период от 22 до 30 (раньше - от 28 до 30) недель беременности, больничный выдает медицинская организация, где произошли роды, сроком на 156 календарных дней. Об этом сказано в письме ФСС РФ от 13.01.2012 № 15-03-18/12-202.

При прерывании беременности при сроке до 21 полной недели беременности листок нетрудоспособности предоставляется на весь период нетрудоспособности, но на срок не менее 3 дней.Поделитесь ссылкой с друзьями

Пособие выплачивается на основании листа нетрудоспособности, представленного сотрудником. Расчет пособия ведется по среднему заработку за два предыдущих года, по календарным дням. В расчете пособия участвуют только выплаты, с которых делаются отчисления страховых взносов в ФСС.

Первые три дня нетрудоспособности по причине заболевания или травмы работодатель оплачивает за свой счет (пп. 1 п. 2 ст. 3 Федерального закона № 255-ФЗ).

Начиная с четвертого дня временной нетрудоспособности больничный оплачивается за счет средств Фонда социального страхования РФ.

В остальных случаях временной нетрудоспособности выплачивается пособие за счет ФСС РФ начиная с первого дня.

Алгоритм расчета больничного листаЗаконодательство РФ предусматривает ряд ограничений при оплате листков нетрудоспособности:

Оплата больничных у нескольких работодателей возможна только в том случае, если два предыдущих года работник работал на этих же нескольких местах работы. В остальных случаях он получает оплату больничного листа в одном месте, но может учесть заработок с других мест работы. Для этого работник должен представить справки установленного образца с других мест работы за два предыдущих года по доходам, которые влияют на средний заработок.

Оплата периодов простояЕсли больничный начинается во время простоя, то оплата такого больничного ведется с первого дня, следующего за окончанием простоя. Если же простой начался в то время, когда человек был на больничном, то за это время больничный оплачивается (но не больше, чем оплата за эти же дни простоя).

Минимальная сумма пособияСумма учитываемых выплат за каждый календарный год не может быть меньше, чем МРОТ*12. В случае если на момент наступления события работник работает на неполной ставке, эта сумма уменьшается пропорционально. То есть для 0,5 ставки получаем: МРОТ*0,5*12.

Расчет больничного по беременности и родамПособие по беременности и родам выплачивается суммарно за весь отпуск продолжительностью:

Всем работающим женщинам, подлежащим обязательному социальному страхованию, пособие по беременности и родам устанавливается в размере 100 % среднего заработка. Отдельные условия для разных категорий получателей пособия прописаны в Федеральном законе от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Алгоритм расчета больничного листа по беременности и родам имеет свои особенности:

У застрахованного лица есть право замены тех лет в расчетном периоде, на которые пришлись дни отпуска по беременности и родам или отпуска по уходу за ребенком до 3 лет. Делается это по заявлению и при условии, что средний заработок получится больше.

Исключаемые периодыВ соответствие со ст. 14 ч. 3.1 255-ФЗ к исключаемым из расчетов периодам относятся:

Сумма учитываемых выплат за каждый календарный год не может быть больше максимального размера базы для страховых взносов за соответствующий год. На 2013 год установлен максимальный размер базы 568 000 рублей. Для 2014 года – 624 000 рублей.

Если нет исключаемых дней, максимальный размер пособия:

(568000 + 624000) / 730 = 1632,87 максимальное пособие по беременности и родам за 1 день (2013 и 2014 не високосные).

1632,87*0,4*30,4 = 19 855,70 максимальное пособие до 1,5 лет за полный месяц.