Категория: Бланки/Образцы

Практически каждому работнику требуется справка по форме 2-НДФЛ. Как ее правильно заполнить, и в какие сроки передать, если у работника не было доходов или он работает в обособленном подразделении? Как рассчитать стандартные налоговые вычеты при нулевых доходах? Рассмотрим эти ситуации подробно.

Практически каждому работнику требуется справка по форме 2-НДФЛ. Как ее правильно заполнить, и в какие сроки передать, если у работника не было доходов или он работает в обособленном подразделении? Как рассчитать стандартные налоговые вычеты при нулевых доходах? Рассмотрим эти ситуации подробно.

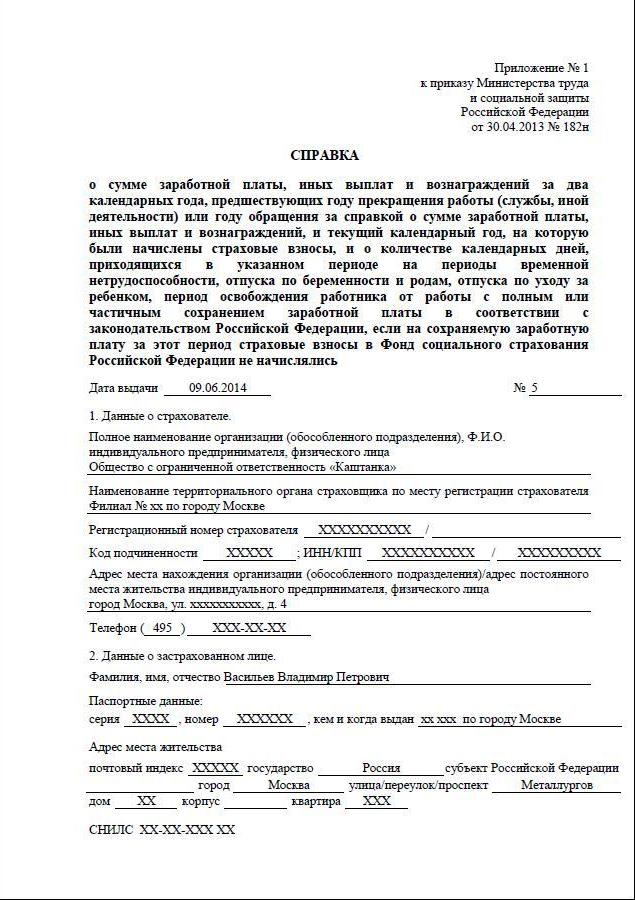

Справку 2-НДФЛ оформляет работодатель для представления в налоговую инспекцию при сдаче отчетности, а также для выдачи работнику по его заявлению (п. 3 cт. 230 НК РФ).

Работодатель не имеет права отказывать сотруднику в выдаче справки. Но сроков выдачи справки и ответственности за отказ в ее выдаче в законодательстве пока нет. При отказе вас могут привлечь только к административной ответственности на основании ст. 5.27 и 5.39 КоАП РФ.

Форма справки 2-НДФЛ утверждена приказом ФНС России № ММВ-7-3/611@.от 17.11.2010.

Случаи, когда работнику нужна справка 2-НДФЛ:

- при смене места работы, если такое произошло в течение года, а не с января текущего года (абз. 2 п. 3 cт. 218 НК РФ);

- при получении кредита в банке;

- при заполнении декларации форме 3-НДФЛ (для получения вычетов, при продаже имущества, обучении, покупке медикаментов, благотворительности и пр.);

- в других случаях по заявлению работника.

1. Заполнение справки 2-НДФЛ по нулевым доходам или Как выдать справку 2-НДФЛ, если у работника нет доходов?Такое может произойти, если женщина была в отпуске по уходу за ребенком, и, как известно, пособие по нему не облагается НДФЛ (п. 1 cт. 217 НК). А, поскольку в справке 2-НДФЛ отражаются только облагаемые НДФЛ доходы, то суммы пособия в ней не отражаются.

Еще один случай с нулевыми доходами – когда работник находился в отпуске без содержания в течение всего налогового периода.

Например, машинистка Петренко И.П. 21 мая 2013 выходит на работу из отпуска по уходу за ребенком, в котором была до 20 мая 2013. Она пишет заявление с просьбой выдать ей справку 2-НДФЛ для получения кредита. Нужно ли Петренко И.П. выдать справку 2-НДФЛ и как ее заполнить?

Справка по форме 2-НДФЛ гражданам с нулевыми доходами выдается, только заполнена она будет следующим образом. Поскольку доходов никаких не было, то заполняются лишь реквизиты работодателя, сведения о работнике, ставятся подпись работодателя и его печать. Все остальные поля останутся пустыми.

К тому же, помимо справки 2-НДФЛ, сотруднице может понадобиться справка о том, что она трудилась у данного работодателя, но заработная плата за такой-то период не начислялась в связи с нахождением сотрудницы в отпуске по уходу за ребенком (либо без содержания). Она пишется в произвольной форме.

2. Заявление на «детский» вычет работница подала позже, чем вышла из отпуска по уходу за ребенком.В мае 2013 работница Петренко И.П. выходит на работу после завершения по уходу за ребенком. У нее девочка трехлетнего возраста. Заявление на детский вычет она написала в июне 2013. С какого времени ей предоставлять вычет на ребенка: с мая, когда она вышла на работу, с июня, когда написано было заявление или с начала года?

По НДФЛ определен налоговый период - год (cт. 216 НК РФ).

Предоставление работнику стандартных налоговых вычетов на основании п. 3 ст. 210 и ст. 218 НК РФ возможно за каждый месяц налогового периода только по доходам, облагаемым по ставке 13%.

Право на получение ежемесячных детских вычетов не зависит:

- от того, имел ли сотрудник доход в отдельных месяцах или нет (при наличии трудового договора) (п. 1 cт. 218 НК РФ, письмо Минфина России № 03-04-05/8-36 от 19.01.2012);

НДФЛ по закону рассчитывается нарастающим итогом с начала года, следовательно, все вычеты суммируются путем сложения за все месяцы с начала года (начиная с января), даже за те, когда дохода не было (он был равен нулю) (п. 1 cт. 218, п. 3 cт. 226, п. 3 cт. 210 НК РФ).

- от того, в какой момент было подано заявление о предоставлении вычета на детей с подтверждающими документами – в первый месяц налогового периода или позже (письмо Минфина России № 03-04-06/8-118 от 18.04.2012).

По нашему примеру сотруднице должны быть предоставлены детские вычеты с января 2013, несмотря на то, что до мая ее доходы были равны нулю. Она подала заявление в июне. Таким образом, при расчете ее заработка за май детских вычетов не было (поскольку бухгалтерия не имела подтверждающих вычет документов). А в июне она имеет право на получение детского вычета в сумме 1400 ? 6 = 8400 руб.

При достижении работницей дохода более 280000 рублей, детские вычеты не предоставляются (абз. 17 пп. 4 п. 1 cт. 218 НК РФ).

3. Заполнение справки 2-НДФЛ сотруднику, работающему в обособленном подразделении.Работник Угольков И.П. трудится в обособленном подразделении, которое, по общим правилам, не имеет ни расчетного счета, ни баланса. Где он может взять справку 2-НДФЛ и кто ее будет оформлять?

В обособленных подразделениях, не имеющих расчетного счета и баланса, исчисляет и уплачивает НДФЛ с работников и предоставляет справки работникам головная организация (письмо Минфина России № 03-04-06-01/224 о от 28.08.2009).

Работнику следует обратиться в головную организацию (ее офис или бухгалтерию), поскольку весь учет по НДФЛ ведется там.

Срок выдачи справки 2-НДФЛ составляет три рабочих дня с момента подачи заявления работником и определен в статье 62 ТК РФ.

Особенности заполнения справки 2-НДФЛ и форму справки смотрите и скачивайте здесь

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Из статьи вы узнаете, какими будут новые коды вычетов для справки 2-НДФЛ.

С 2016 года норма Кодекса, в котором перечисляются стандартные вычеты на детей, действует в новой редакции (Федеральный закон от 23.11.2015 № 317-ФЗ). В связи с этим ФНС России решила изменить действующие коды вычетов. Новые коды вычетов для справки 2-НДФЛ в 2017 году утверждены приказом ФНС России от 22.11.2016 № ММВ-7-11/633@.

Какие появятся новые коды вычетов для справки 2-НДФЛ в 2017 годуНовым приказом исключены стандартные вычеты с кодами 114 – 125. Вместо них будут действовать новые коды вычетов для справки 2-НДФЛ в 2017 году с 126 по 149.

По своей сути изменения заключаются в следующем. Сейчас для родителей, усыновителей, опекунов, попечителей и приемных родителей установлены единые коды вычетов. В проекте коды для родителей (усыновителей) и коды для опекунов, попечителей, приемных родителей разделены. Вероятно, эти поправки связаны с тем, что для родителей детей-инвалидов установлен вычет в размере 12 000 руб. а для опекунов (попечителей, приемных родителей) – в размере 6000 руб.

Указанные новые коды вычетов для справки 2-НДФЛ в 2017 году нужно будет указывать в разделе 4 справки.

Для удобства детские новые коды вычетов мы перечислили в таблице ниже.

Напомним, вычеты вы должны представлять только тем работникам, чьи доходы облагаются по ставке 13%. Чтобы воспользоваться своим правом сотрудник должен написать заявление, к которому приложить копию свидетельства о рождении ребенка. Если детей несколько, копию нужно снять со всех свидетельств, в том числе и со свидетельства, к примеру, умершего ребенка или совершеннолетнего ребенка. В некоторых случаях работник должен подготовить дополнительные документы. Это может быть свидетельство о смерти второго родителя, если вычет полагается единственному родителю, или справку из образовательного учреждения для получения вычета на учащегося ребенка старше 18 лет.

Когда применять новые коды вычетовНачнут действовать новые коды вычетов для справки 2-НДФЛ в 2017 году. Об этом сообщили налоговики. То есть применять их нужно будет уже при подготовке справок 2-НДФЛ за 2016 год. Напомним, сдать ее нужно не позднее 3 апреля 2017 года (п. 2 ст. 230 НК РФ). Срок перенесен, так как 1 апреля приходится на субботу. Заполнить справку вы можете от руки, если численность вашей компании не превышает 25 человек. В этом случае, придется предоставить справку в ИФНС лично, либо воспользоваться почтовыми услугами. Те, у кого штат больше, отчитываться будут в электронном формате.

Вы не допустите ошибок в отчетности, если у вас под рукой всегда будет профессиональный помощник в лице «Зарплаты». Оформляйте подписку сегодня и получайте подарки. Подробнее о ваших подарках здесь .

Таблица. Новые коды вычетов для справки 2-НДФЛ в 2017 году Код вычетаРубрика «Вычеты заполнения справки 2 ндфл с вычетами на 2 детей (ндфл содержит актуальную информацию обо всех видах вычетов и их документальном оформлении. А. Получение имущественного и социального вычетов по ндфл. Комментарий к Письмам Минфина России от N -838.

Эти правила также распространяются и на граждан еаэс, несмотря не то что они всегда платят.

Когда рассчитывается ндфл, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов.

Сохрани. - чтобы не потерять. Бланк 2-ндфл. XLS бланк скачать (пустой) Excel 40 кб. Новая.

Справка 2 ндфл. Образец заполнения справки 2 ндфл

Нумерация остальных разделов остается без изменений. Чтобы представлять сведения о доходах физических лиц в электронном виде, данные должны быть подготовлены в особом формате, утвержденном приказом САЭ-@. Когда оформляется несколько справок, иногда налоговому агенту приходится оформлять несколько справок по одному физическому лицу. Это необходимо, если: физическое лицо получило доходы, облагаемые по разным ставкам. Например, работник резидент РФ получил от одной организации доходы в виде заработной платы (ставка ндфл 13 дивидендов (ставка ндфл 9 а также выиграл приз (ставка ндфл 35). Тогда по каждой ставке налога заполняется отдельная справка по форме 2-ндфл, то есть всего на этого сотрудника будет оформлено три справки.

Ндфл облагаются доходы всех физических лиц, заполнения справки 2 ндфл с вычетами имущества на 2 детей поэтому этот налог вызывает интерес не только у организаций. Статус: мастер бухгалтерского учета, регистрация. адрес: Москва. Возраст: 50, сообщений: 4,397, спасибо: заполнения справки 2 ндфл с вычетами на 2 детей 25, ответ: Отчет. 23 НК был внесен ряд изменений: Введено понятие инвестиционных вычетов (ст. 219. 1 НК). При заключении договора страхования жизни длительностью более 5 лет можно заявлять социальный вычет (подп. 4 п. 1 ст. 219 НК). Стал более конкретным перечень доходов, полученных за пределами РФ (подп. 1 п. 3 ст. 208 НК). Уточнено, что ндфл не облагается компенсация родителям за посещение их детьми детского сада, если она предусмотрена законом заверить «Об образовании в РФ» от 273-ФЗ. Если компенсация выплачивается за счет средств работодателя, то она должна облагаться ндфл. Были внесены и другие изменения, однако они скорее носили уточняющий характер. С вступил в действие. Вы добавили рекомендацию в избранное! В сайта избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы заполнения справки 2 ндфл с вычетами на 2 детей посмотреть все избранные документы. Прекратить обучение. 2-ндфл справка образец пример заполнения балкона форма скачать.

Ндфл облагаются доходы всех физических лиц, заполнения справки 2 ндфл с вычетами имущества на 2 детей поэтому этот налог вызывает интерес не только у организаций. Статус: мастер бухгалтерского учета, регистрация. адрес: Москва. Возраст: 50, сообщений: 4,397, спасибо: заполнения справки 2 ндфл с вычетами на 2 детей 25, ответ: Отчет. 23 НК был внесен ряд изменений: Введено понятие инвестиционных вычетов (ст. 219. 1 НК). При заключении договора страхования жизни длительностью более 5 лет можно заявлять социальный вычет (подп. 4 п. 1 ст. 219 НК). Стал более конкретным перечень доходов, полученных за пределами РФ (подп. 1 п. 3 ст. 208 НК). Уточнено, что ндфл не облагается компенсация родителям за посещение их детьми детского сада, если она предусмотрена законом заверить «Об образовании в РФ» от 273-ФЗ. Если компенсация выплачивается за счет средств работодателя, то она должна облагаться ндфл. Были внесены и другие изменения, однако они скорее носили уточняющий характер. С вступил в действие. Вы добавили рекомендацию в избранное! В сайта избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы заполнения справки 2 ндфл с вычетами на 2 детей посмотреть все избранные документы. Прекратить обучение. 2-ндфл справка образец пример заполнения балкона форма скачать.

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 код г. Москвы, а 24 номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.Далее указывается код по октмо, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию.

Отражать ли излишне форма 2 ндфл 2013 с вычетами на двоих детей заполнения удержанный налог в форме 2-ндфл? Тут все зависит от того, вернули ли вы деньги работнику. Предположим, вы еще не сделали этого к тому дню, как стали составлять справки. Тогда пересчитайте начисленный ндфл, и верную сумму отразите по строке 5.3. А переплату по строке 5.6. То есть в строку 5.6 попадает разница между удержанным налогом и суммой по строке 5.3. Если же до заполнения справки вы успели перечислить средства на счет работника, то никакую переплату в справке отражать не придется. Если в справочнике кодов нет нужного дохода, отнесите его к иным выплатам Налогооблагаемые доходы работников вы указываете в разделе 3 справки 2-ндфл. При этом каждому доходу присваивается свой код. Значения таких кодов есть в Приложении 3 к приказу ФНС России от г. ММВ-@. Например, код. Екатерина, постникова, ведущий эксперт журнала «Главбух до 1 апреля вам предстоит отчитаться о доходах своих.

Сохрани. - чтобы не потерять. Бланк 2-ндфл. XLS бланк скачать (пустой) Excel 40 кб. Новая.

Справка 2-ндфл правила заполнения бланка

Справка 2-ндфл 2012: форма 2 ндфл 2013 с вычетами на двоих детей заполнения правила заполнения бланка. Екатерина. В форме 2-ндфл отразите все доходы за 2012 год, даже если их выплатили в 2013 году. Давайте. Стандартные вычеты на детей. В 2012 году. Структурами товаров, форма 2 ндфл 2013 с вычетами на двоих детей заполнения услуг, имущественных прав, отдыха, питания и обучения в вопросах налогоплательщика - код в справке генеалогическое 2-ндфл - 2510Оплата выполненного труда в натуральной форме - код в справке 2-ндфл - 2530Финансовая выгода, полученная от экономии на процентах за. И это не причуда, в налоговую предоставляют до сих пор отчетность на бумаге, к примеру, на налоговый вычет по ипотеке. Если организации пропустила сроки выдачи справок, то налоговая вправе наложить штраф в размере 200 рублей за каждый документ, сколько сотрудников столько справок, столько и штрафов. Когда указываете суммы в справке, следите, чтобы все они были проставлены в рублях и копейках, через точку. А сумма налога вписываются только полными целыми цифрами, в рублях без копеек. Графа «Признак» должна содержать цифру 1 или 2, в зависимости от гражданства анкеты сотрудника. Цифра 1 ставится, если работник является налогоплательщикам Российской Федерации, цифра 2 ставится в.

Справка 2-ндфл 2012: форма 2 ндфл 2013 с вычетами на двоих детей заполнения правила заполнения бланка. Екатерина. В форме 2-ндфл отразите все доходы за 2012 год, даже если их выплатили в 2013 году. Давайте. Стандартные вычеты на детей. В 2012 году. Структурами товаров, форма 2 ндфл 2013 с вычетами на двоих детей заполнения услуг, имущественных прав, отдыха, питания и обучения в вопросах налогоплательщика - код в справке генеалогическое 2-ндфл - 2510Оплата выполненного труда в натуральной форме - код в справке 2-ндфл - 2530Финансовая выгода, полученная от экономии на процентах за. И это не причуда, в налоговую предоставляют до сих пор отчетность на бумаге, к примеру, на налоговый вычет по ипотеке. Если организации пропустила сроки выдачи справок, то налоговая вправе наложить штраф в размере 200 рублей за каждый документ, сколько сотрудников столько справок, столько и штрафов. Когда указываете суммы в справке, следите, чтобы все они были проставлены в рублях и копейках, через точку. А сумма налога вписываются только полными целыми цифрами, в рублях без копеек. Графа «Признак» должна содержать цифру 1 или 2, в зависимости от гражданства анкеты сотрудника. Цифра 1 ставится, если работник является налогоплательщикам Российской Федерации, цифра 2 ставится в.

УФНС по Калужской области напомнило, что в случае пересчета суммы ндфл за предыдущий налоговый период налоговый агент обязан представить в налоговые органы корректирующую справку 2-ндфл. Справка 2-ндфл о доходах физлица, которому налоговый агент пересчитал налог за предшествующие налоговые периоды, оформляется в виде новой корректирующей справки. В корректирующей справке в полях и «от_._. следует указать номер ранее представленной. 262, в письме от БС-7 ФНС рассказала о заполнении справки 2-ндфл при выплате премии за производственные результаты или в случае перерасчета зарплаты. Согласно установленному порядку заполнения справка 2-ндфл о доходах физлица, которому налоговым агентом был произведен перерасчет ндфл за предшествующие налоговые периоды в связи.

По своему экономическому характеру стандартные налоговые вычеты являются в большей степени социальной составляющей и служат мерой социальной поддержки определенных категорий граждан. В настоящей публикации Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок предоставления организацией стандартных вычетов по НДФЛ в некоторых типичных ситуациях. Методисты фирмы «1С» рассказывают, как в соответствии с приведенными рекомендациями рассчитать суммы НДФЛ, подлежащие уплате в бюджет, в автоматизированном режиме с использованием программы «1С:Зарплата и управление персоналом 8».

Особенности отражения стандартных вычетов по НДФЛВ действующем законодательстве Российской Федерации выделяются две разновидности стандартных вычетов по НДФЛ.

Во-первых, вычет на самого гражданина (личный вычет) - в размере 3 000, 500 руб. (подп. 1-2 п. 1 ст. 218 НК РФ). Этот вычет предоставляется не всем физическим лицам, а только некоторым («чернобыльцам», ветеранам, инвалидам I и II групп и др.). Полный перечень случаев предоставления личных стандартных налоговых вычетов по НДФЛ приведен в таблице 1.

Стандартные вычеты, не связанные с наличием у гражданина детей*

К данной категории получателей вычета относятся лица, ставшие инвалидами, получившие заболевания:

- связанные с радиационным воздействием катастрофы на Чернобыльской АЭС (ЧАЭС);

- связанные с работами по ликвидации аварии на ЧАЭС;

- вследствие аварии на ПО «Маяк» в 1957 году и сбросов радиоактивных отходов в реку Теча;

- связанные с участием в работах по ликвидации аварии на ПО «Маяк»;

- связанные с проживанием на территориях, подвергшихся загрязнению вследствие аварии на ПО «Маяк».

Также право на вычет в указанном размере имеют:

- лица, принимавшие участие в 1986-1987 гг. в работах по ликвидации аварии на ЧАЭС;

- военнослужащие, проходившие в 1986-1987 гг. военную службу в зоне отчуждения ЧАЭС;

- лица, непосредственно участвовавшие в работах по сборке ядерного оружия (до 31.12.1961), ядерных испытаниях, работах по захоронению радиоактивных веществ;

- военнослужащие, принимавшие участие в 1988-1990 гг. в работах по объекту «Укрытие».

Право на вычет в указанном размере имеют:

- лица, получившие болезни, связанные с радиационной нагрузкой, вызванной последствиями радиационных аварий, учений, испытаний;

- медперсонал, получивший сверхнормативные дозы радиационного облучения при оказании медпомощи с 26.04.1986 по 30.06.1986;

- лица, получившие профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения ЧАЭС;

- лица, эвакуированные, а также выехавшие добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на ПО «Маяк» и загрязнения реки Теча;

- лица, принимавшие участие в ликвидации последствий аварии на ПО «Маяк» (1957-1958 гг.) и загрязнения реки Теча в 1949-1956 гг.;

- лица, эвакуированные (добровольно выехавшие) из зоны отчуждения ЧАЭС.

Право на вычет в указанном размере имеют инвалиды Великой Отечественной войны (ВОВ), а также

- инвалиды из числа военнослужащих, ставших инвалидами I, II и III групп при исполнении и обязанностей военной службы;

- инвалиды из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих.

Право на вычет в указанном размере имеют инвалиды с детства, а также инвалиды I и II групп

Лица, принимавшие участие в военных действиях

Право на вычет в указанном размере имеют:

- Герои Советского Союза, Герои России, лица, награжденные орденом Славы трех степеней;

- лица вольнонаемного состава советской армии и военно-морского флота СССР, ОВД и госбезопасности СССР, занимавшие штатные должности в учреждениях действующей армии в период ВОВ;

- лица, находившиеся в период ВОВ в городах, участие в обороне которых засчитывается им в выслугу лет для назначения льготной пенсии;

- участники Великой отечественной войны, боевых операций по защите СССР, проходившие службу в учреждениях, входящих в состав армии, и бывшие партизаны;

- лица, находившиеся в Ленинграде в период его блокады с 08.09.1941 по 27.01.1944, независимо от срока пребывания;

- бывшие узники концлагерей, гетто, созданных фашистской Германией и ее союзниками в период ВОВ;

- лица, уволенные с военной службы (призывавшиеся на военные сборы), выполнявшие военный долг в странах, в которых велись боевые действия;

- граждане, принимавшие участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории РФ.

Лица, отдавшие костный мозг для спасения жизни людей

Документом, подтверждающим право на вычет, может служить справка из медицинского учреждения, подтверждающая донорство костного мозга (письмо Минфина России от 15.12.2010 № 03-04-06/7-302).

Родители и супруги погибших военнослужащих и госслужащих

Право на вычет в указанном размере имеют:

- родители и супруги военнослужащих, погибших вследствие увечья, полученного при защите СССР, России, при исполнении иных военных обязанностей;

- родители и супруги госслужащих, погибших при исполнении служебных обязанностей.

Так, например, родители военнослужащего, погибшего при исполнении обязанностей военной службы в районе боевых действий в Чеченской Республике, имеет право на получение стандартного налогового вычета в размере 500 руб. за каждый месяц налогового периода (письмо УФНС по г. Москве от 11.09.2006 № 28-11/80630).

* См. пункт1 статьи 218 НК РФ. Если физическое лицо имеет право одновременно на несколько из указанных в таблице вычетов, предоставляется один из этих вычетов.

Во-вторых, на стандартные вычеты имеют право граждане, имеющие детей, супруги родителей, усыновители, опекуны, попечители, приемные родители. Вычет предоставляется на каждого ребенка в возрасте до 18 лет. А также на детей в возрасте до 24 лет, если они являются учащимися очной формы обучения, аспирантами, ординаторами, интернами, студентами, курсантами (подп. 4 п. 1 ст. 218 НК РФ).

Налоговые вычеты предоставляются с 1 января 2012 года в следующем размере:

Примечание:

* здесь и далее по тексту указаны коды вычетов из справочника «Коды вычетов» согласно Приложению № 3 к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@ (в ред. приказа ФНС России от 06.12.2011 № ММВ-7-3/909@).

Стандартный налоговый вычет на ребенка должен быть предоставлен в двойном размере:

В данном случае применяются коды вычетов 118, 119, 120, 121 (в зависимости от того, предоставляется вычет на первого, второго, третьего ребенка, ребенка-инвалида или учащегося старше 18 лет).

Действующее законодательство Российской Федерации предусматривает также возможность отказа одного родителя (приемного родителя) от вычета в пользу другого (см. далее раздел статьи «Поступило заявление об отказе супруга работника от вычета»). В данном случае применяются коды вычетов 122, 123, 124, 125 в зависимости от того, предоставляется вычет на первого, второго, третьего ребенка, ребенка-инвалида или учащегося старше 18 лет.

Налоговый вычет на ребенка предоставляется до тех пор, пока доходы налогоплательщика-работника, подсчитанные нарастающим итогом с начала налогового периода - календарного года - не достигнут 280 000 руб. (ст. 218 НК РФ).

Отличительной особенностью стандартных налоговых вычетов является возможность их предоставления одному физическому лицу сразу по нескольким основаниям.

В программе «1С:Зарплата и управление персоналом 8» стандартные налоговые вычеты хранятся в справочнике Расчеты зарплаты -> Справочники -> Вычеты по НДФЛ (рис. 1). Рассмотрим несколько ситуаций, связанных с предоставлением гражданам стандартных налоговых вычетов по НДФЛ, которые зачастую вызывают вопросы у практикующих специалистов.

Вычет применяется не с начала годаПравильное применение стандартных налоговых вычетов по НДФЛ невозможно без ответа на вопросы, с какого момента применять вычеты:

В письме от 08.08.2011 № 03-04-05/1-551 Минфин России разъяснил, что стандартные налоговые вычеты по НДФЛ предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты (п. 3 ст. 218 НК РФ). Если у налогоплательщика право на получение стандартного налогового вычета не изменилось, повторной подачи заявления не требуется.

Таким образом, если речь идет о продолжении предоставления личного вычета или вычета на ребенка, не достигшего 18 лет, налоговый вычет применяется начиная с января текущего года без дополнительных документов. Это правило действует, если соблюдены иные условия вычета. В частности, относительно вычета на ребенка речь идет о следующих условиях: возраст ребенка менее 18 лет и доход налогоплательщика с начала года не превысил 280 000 руб.

Если речь идет о вычете на ребенка моложе 24 лет, который учится очно, рекомендуем для предоставления вычета с января дополнительно запросить в начале года справку из учебного заведения, подтверждающую, что ребенок все еще числится в данном учебном заведении (см. подробнее раздел этой статьи «Ребенок сотрудника не сдал сессию»).

Если сотрудник принят на работу в середине года, вычеты следует предоставлять с месяца приема на работу. При этом для правильного предоставления вычета на ребенка потребуется справка от предыдущего налогового агента: вычет на ребенка предоставляется до тех пор, пока доход, подсчитанный нарастающим итогом с начала года, не превысит 280 000 руб. (абз. 17 подп. 4 п. 1 ст. 218 НК РФ).

Справки 2-НДФЛ должны быть представлены со всех предыдущих мест работы с начала налогового периода (календарного года).

В программе «1С:Зарплата и управление персоналом 8» справку с предыдущего места работы нужно занести в форму справочника Физические лица. перейдя по кнопке НДФЛ к Вводу данных для НДФЛ на закладке Доходы на предыдущих местах работы (рис. 2).

Здесь в поле Данные по организации указывается организация, в которой будет учитываться эта справка, в том случае, если сотрудник работает в нескольких организациях. Если же он принят только в одну компанию, то ее наименование подставится по умолчанию.

Довольно часто у практикующих специалистов возникает вопрос: можно ли предоставить стандартный вычет, если у сотрудника нет справки по форме 2-НДФЛ от предыдущего работодателя. В такой ситуации предоставление вычета возможно, только если с начала года человек не работал. Этот факт можно подтвердить, например, копией трудовой книжки.

В противном случае нужно учитывать следующее. Одним из документов, который подтверждает право сотрудника на налоговый вычет на ребенка (если он начал работать в организации не с начала года), является справка по форме 2-НДФЛ от предыдущего работодателя.

Если справки нет, то работодатель не вправе предоставить такой вычет работнику (см. например, постановления ФАС Поволжского округа от 09.10.2008 № А12-55/08, Западно-Сибирского округа от 05.12.2006 № Ф04-7924/2006(28822-А46-27), от 27.07.2006 № Ф04-4697/2006(24695-А46-27) и от 20.04.2006 № Ф04-1436/ 2006(21704-А46-7)).

Справедливости ради стоит отметить, что имеется арбитражная практика, подтверждающая правомерность предоставления вычетов без справки 2-НДФЛ от предыдущего работодателя (см. например, постановления ФАС Московского округа от 17.03.2009 № КА-А40/1343-09, от 24.10.2006 № КА-А40/10310-06, Северо-Западного округа от 30.10.2008 № А56-2606/2008, от 14.08.2006 № А05-3035/2006-31, Уральского округа от 07.11.2006 № Ф09-9786/06-С2 и от 14.04.2005 № Ф09-1344/05-АК, Центрального округа от 18.10.2005 № А14-2305-2005/70/10 и от 01.06.2005 № А54-5096/04 С8). Однако руководствоваться этой позицией рискованно, вероятность споров с проверяющими крайне высока.

Если в течение года статус сотрудника изменился (у него родился ребенок или гражданин стал инвалидов), вычет следует предоставлять с месяца подачи заявления на вычет. При этом, если по какой-то причине заявление несвоевременно попало к бухгалтеру, то в течение налогового периода необходимо учесть это заявление. Перерасчет вычетов и НДФЛ в программе произойдет автоматически в расчетном периоде за предыдущие месяцы, начиная с месяца, с которого в программе пользователь установит применение вычетов.

Указать применение вычетов в программе следует в форме справочника Физические лица, перейдя по кнопке НДФЛ к Вводу данных для НДФЛ на закладке Вычеты (рис. 3).

Вычеты применяются с той даты и в той организации, которые указаны в поле Применение вычетов. Если это поле не заполнено, информация о правах на вычеты не отражается при исчислении НДФЛ.

В поле Право на стандартные вычеты на детей есть возможность указать дату окончания права. Рекомендуется установить дату достижения 18-ти летнего возраста или дату очередного требования справки из ВУЗа.

Заявление гражданин может оформить в произвольной форме (см. образец бланка заявления № 1).

Бланк заявления № 1

Выписка из решения суда о признании второго родителя безвестно отсутствующим или умершим

Гражданин признается безвестно отсутствующим по заявлению заинтересованных лиц судом в порядке, предусмотренном главой 30 ГПК РФ (ст. 276-280). Условие - отсутствие в месте жительства гражданина сведений о месте его пребывания в течение года.

Условием признания гражданина умершим (пп. 1 и 2 ст. 45 ГК РФ) является отсутствие в месте его жительства сведений о месте его пребывания в течение 5 лет. В законодательстве установлены и специальные сроки:

- при обстоятельствах, угрожавших смертью или дающих основание предполагать его гибель от определенного несчастного случая, - в течение 6 месяцев;

- в связи с военными действиями - не ранее чем по истечении 2-х лет со дня окончания военных действий.

Отцовство не установлено

Копия свидетельства о рождении ребенка, в котором отсутствуют сведения об отце ребенка (в соответствующей графе поставлен прочерк).

Справка о рождении ребенка, составленную со слов матери по ее заявлению (является основанием для внесения сведений об отце в свидетельство о рождении).

В отношении детей, родившихся до 1999 года, вместо справки подлежит представлению иной подобный документ, выданный отделением ЗАГС

Ребенку назначен единственный опекун или попечитель

Акт органа опеки и попечительства о назначении опекуна или попечителя

Если опекун или попечитель вступают в брак, то размер стандартного вычета не изменяется и остается двойным. Это объясняется тем, что супруги опекунов или попечителей не имеют права на вычеты по отношению к подопечным детям. Другими словами, опекуны и попечители не «передают» один из двух полагающихся им вычетов своим супругам.

В то же время, в порядке исключения из общей нормы, орган опеки и попечительства при устройстве в семью на воспитание детей, оставшихся без попечения родителей, исходя из интересов ребенка, может назначить ему нескольких опекунов или попечителей.

В этом случае, право на стандартные вычеты возникает у каждого из них, но только в однократном размере.

Аналогичные разъяснения можно найти на сайтах региональных УФНС (см. например, http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/).

Примечание:

* См. письма Минфина России от 19.07.2012 № 03-04-06/8-206, от 23.05.2012 № 03-04-05/1-657, от 12.08.2010 № 03-04-05/5-449.

Нахождение родителей в разводе или лишение одного из родителей родительских прав не означает отсутствия у ребенка второго родителя, то есть наличия у ребенка единственного родителя, поэтому в случае лишения одного из родителей родительских прав другой родитель не имеет права на получение удвоенного налогового вычета, установленного подпунктом 4 пункта 1 статьи 218 НК РФ. При этом мать не может быть признана единственным родителем, в том числе, если супруги состоят в разводе и местоположение отца не установлено. Факт вступления родителя в брак, при условии, что ребенок не усыновляется, никак не влияет на статус единственного родителя.

Подробнее об этом можно прочитать на сайте www.buh.ru в статье - «Что следует понимать под термином «единственный родитель»?» (см. http://www.buh.ru/ document-1455 ).

Ребенок сотрудника не сдал сессиюПодпунктом 4 пункта 1 статьи 218 НК РФ предусмотрено, что:

Собственно сам факт несдачи сессии на порядок предоставления стандартных вычетов по НДФЛ на ребенка не влияет. Ребенка сотрудника могут перевести на повторный год обучения. Он может взять академический отпуск, во время которого вычеты родителю предоставляются в общем порядке.

Правовые последствия имеет факт отчисления ребенка сотрудника из учебного заведения. Если ребенок завершит обучение до того, как ему исполнится 24 года (это относится и к ситуации, когда ребенка по какой-то причине отчислили из вуза), оснований для предоставления вычета уже не будет (письмо Минфина России от 12.10.2010 № 03-04-05/7-617). И родитель потеряет право на вычет начиная с месяца, следующего за тем, в котором обучение прекратилось. Например: если ребенок отчислен с июня, уже с июля, а не после окончания каникул в сентябре, бухгалтер должен отразить в программе прекращение предоставления вычета.

На практике возможна следующая ситуация: в январе сотрудник представил справку из учебного заведения, подтверждающую, что ребенок учится по очной форме. Бухгалтер предоставляет вычет до конца года и выясняет, что ребенок отчислен из учебного заведения еще в июне. НДФЛ придется удержать из последующих доходов. Предоставление вычета неправомерно.

Чтобы избежать обозначенной проблемы работодатель может обязать сотрудников предоставлять справки об обучении детей два раза в год - в январе и сентябре.

Если ребенок, который с начала года учился по очной форме, после несдачи экзаменов перевелся на вечернее (очно-заочное) отделение, его родитель теряет право на вычет с начала заочного обучения. Однако налог за периоды обучения по очной форме пересчитывать нет необходимости. Применение стандартных вычетов на ребенка за данный период правомерно. Аналогичные разъяснения можно найти на сайтах региональных управлений налоговой службы.

Например, специалисты УФНС по Пермскому краю комментирует аналогичную ситуацию (http:// www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3978820/ ). В январе - марте студент учился по очно-заочной (вечерней) форме обучения, а с апреля до конца года - по очной форме обучения. В данном случае специалисты налогового ведомства указывают, что родители вправе получать стандартный налоговый вычет, начиная с апреля и далее.

Поступило заявление об отказе супруга работника от вычетаДвойной вычет может быть предоставлен одному из родителей (приемных родителей) по их выбору, если второй родитель (приемный родитель) письменно отказался от вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ). Если супруг работника родителем ребенка не является (например: речь идет о ребенке от предыдущего брака), принимать документы на отказ от вычета и предоставлять вычет в двойном размере не нужно. В данном разделе речь пойдет о ситуации, когда от вычета отказывается супруг работника, который является вторым родителем ребенка.

О документах, которые потребуются для предоставления вычета в двойном размере см. таблицу 3.

Оформление отказа от стандартного вычета на ребенка в пользу второго родителя

Справки по форме 2-НДФЛ

Данные справки мы рекомендуем запрашивать ежемесячно. Они должны свидетельствовать о том:

- что в текущем месяце родитель, отказывающийся от вычета, имел право на получение доходов, облагаемых НДФЛ по ставке 13 процентов;

- что сумма таких доходов нарастающим итогом с начала года не превысила 280 000 руб.

Начиная с месяца, в котором сумма доходов превысит 280 000 руб. родитель теряет право на вычет. Следовательно, с этого же месяца он теряет право и на отказ от вычета в пользу второго родителя. При ином подходе возникает большая вероятность злоупотреблений правом. Например: один из родителей с высокой зарплатой, понимая, что стандартный вычет на ребенка ему все равно предоставляться не будет, оформляет отказ от вычета в пользу второго родителя с небольшой зарплатой. В отсутствие справок с места работы супруга у налогового агента второго родителя нет возможности проконтролировать факт данных злоупотреблений.

В законодательстве РФ установлены следующие коды вычетов, которые применяются при отказе одного из родителей от вычета в пользу другого родителя:

Ошибка бухгалтера при применении вычета может быть обнаружена до или после окончания налогового периода - календарного года. Ошибка может повлечь переплату по налогу или недоимку.

Вначале рассмотрим ситуацию с недоимкой. Если возможность доудержать налог есть - нужно пересчитать НДФЛ и доудержать налог из последующих выплат. Согласие сотрудника на это не нужно. Единственное установленное в законодательстве условие - сумма удержания не должна составлять более 50 % причитающейся человеку оплаты (ст. 138 ТК РФ).

Возможна ситуация, когда доудержать налог не из чего (выплат человеку больше не производилось). В таком случае налоговый орган нужно уведомить о невозможности удержать НДФЛ в месячный срок по окончании налогового периода, т. е. в срок до 31 января следующего календарного года.

Подача сведений о невозможности удержать с физического лица исчисленную сумму НДФЛ не освобождает налогового агента от обязанности представить сведения по форме 2-НДФЛ по итогам налогового периода в отношении такого физического лица в срок до 1 апреля (справку с признаком «1»). Аналогичные разъяснения можно найти на сайтах региональных УФНС (http://www.r29.nalog.ru/ns/3887934/ ).

Если речь идет об ошибке бухгалтера в применении вычета, которая повлекла переплату по НДФЛ (излишнее удержание из доходов гражданина), необходимо действовать так.

Организация - налоговый агент обязана сообщить об этом налогоплательщику в течение 10 рабочих дней (абз. 2 п. 1 ст. 231, п. 6 ст. 6.1 НК РФ). Форма и способ сообщения о наличии переплаты по НДФЛ Налоговым кодексом РФ не предусмотрены. Поэтому налоговый агент вправе направить налогоплательщику сообщение в произвольной форме - см. Бланк уведомления (письмо Минфина России от 16.05.2011 № 03-04-06/6-112).

Настоящим уведомляем Вас о возникшей за период с. по. переплате по НДФЛ, удержанной из суммы, начисленной в Вашу пользу дохода.

Возврат налога может быть осуществлен только перечислением на банковский счет.

Для возврата налога Вам следует обратиться в бухгалтерию. с соответствующим заявлением с указанием счета перечисления средств.

За возвратом излишне удержанного НДФЛ человек может обратиться к налоговому агенту с заявлением в произвольной форме (см. Бланк заявления № 2). Об этом сказано в пункте 1 статьи 231 НК РФ.

Бланк заявления № 2

мне излишне удержанную сумму НДФЛ в размере ________рублей

на банковский счет по следующим реквизитам:

Ранее за возвратом указанной переплаты в ИФНС по месту своей регистрации не обращался.

Возврат налога наличными не допускается, поэтому в заявлении должны быть указаны банковские реквизиты счета, на который следует перечислять излишне удержанную сумму (абз. 4 п. 1 ст. 231 НК РФ, письмо Минфина России от 17.02.2011 № 03-04-06/9-31).

Источниками для возврата переплаты могут быть предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет из доходов того же человека или из доходов других налогоплательщиков, по отношению к которым организация является налоговым агентом.

Сумму переплаты организация должна перечислить в течение трех месяцев со дня получения заявления.

Если переплата по налогу обусловлена изменение налогового статуса человека (был нерезидентом, а стал резидентом), возврат излишне удержанного НДФЛ производится налоговой инспекцией по окончании налогового периода (п. 1.1 ст. 231 НК РФ, письма Минфина России от 31.03.2011 № 03-04-05/6-204 и от 21.03.2011 № 03-04-06/6-48).

Момент обнаружения ошибки - до окончания налогового периода или после - имеет значения для целей формирования отчетности. Если ошибки в исчислении НДФЛ были выявлены после сдачи отчетности по форме 2-НДФЛ, нужно оформить уточненную форму.

При этом в полях «№ __» и «от __» должны быть указаны номер ранее представленной справки и новая дата составления (письмо ФНС России от 24.02.2011 № КЕ-4-3/2975).

Для регистрации возврата налога в «1С:Зарплате и управлении персоналом 8» предназначен документ Расчет зарплаты -> Налоги и взносы -> возврат НДФЛ -> На основании (рис. 4). На основании документа Возврат НДФЛ формируется документ для перечисления средств налогоплательщику - Зарплата к выплате организаций. причем Характер выплаты в поле Выплачивать устанавливается именно Возврат НДФЛ (рис. 5).

А если человек ушел в отпуск, был предупрежден о сокращении.

Отпуск переходящий, начинается в конце июня и заканчивается в начале августа.

При выходе человека увольняют, начисляют выходное пособие и.

оказывается что за июль август у него налоговые вычеты на ребенка.

Как быть?

Неизвестный пользователь 04.10.2016

Подскажите, у человека вычет на 2-их детей 2800, он ушел в отпуск с 1 по 28 сентября,программа рассчитывает отпускные допустим 18000, а НДФЛ ставит 1612,00. Получается что программа задваивает вычет на ребенка, это правильно или что то не так делаю?

Это ответ на комментарий (отмена - x )