Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

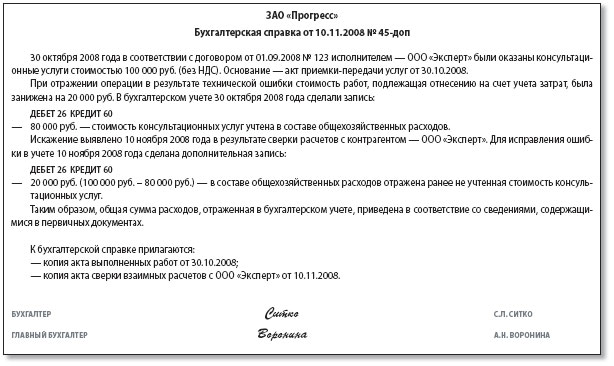

Бухгалтерская справка-расчет: образец заполненияОбновление: 6 октября 2016 г.

Порой в организации не хватает первички, чтобы отразить операцию в учете. Можно ли ее заменить бухгалтерской справкой? В чем ее отличие от справки-расчета? Как ее составить?

Бухгалтерская справка — это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете ст. 9 Закона от 06.12.2011 № 402-ФЗ ; ст. 313 НК РФ. Бухгалтерская справка-расчет является разновидностью бухгалтерской справки и отличается от нее только тем, что дополнительно содержит расчет какого-либо показателя, который должен быть отражен в учете.

Нельзя заменять бухгалтерской справкой документы, в составлении которых участвуют несколько лиц, в том числе контрагенты вашей организации. Например, акт о приемке поступивших без документов товаров и т. п. ИФНС посчитает, что такие документы не подтверждают факт хозяйственной жизни, и, например, может не принять расходы для целей налогообложения прибыли.

Оформляет ее единолично бухгалтер организации, когда выполняется любое из двух условий:

1) для учета какой-либо операции (события) составление другого первичного документа не предусмотрено. Например, при исправлении ошибок в бухучете, в том числе сторнировочной записью. Тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

2) для учета какой-либо операции (события) на основании имеющихся первичных документов необходимо провести дополнительные расчеты. В этом случае оформляется бухгалтерская справка-расчет. Например, в ней может приводиться расчет:

Обязательная для применения форма бухгалтерской справки нормативно не установлена. Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике. При этом форма справки должна содержать все реквизиты, обязательные для первичного документа.

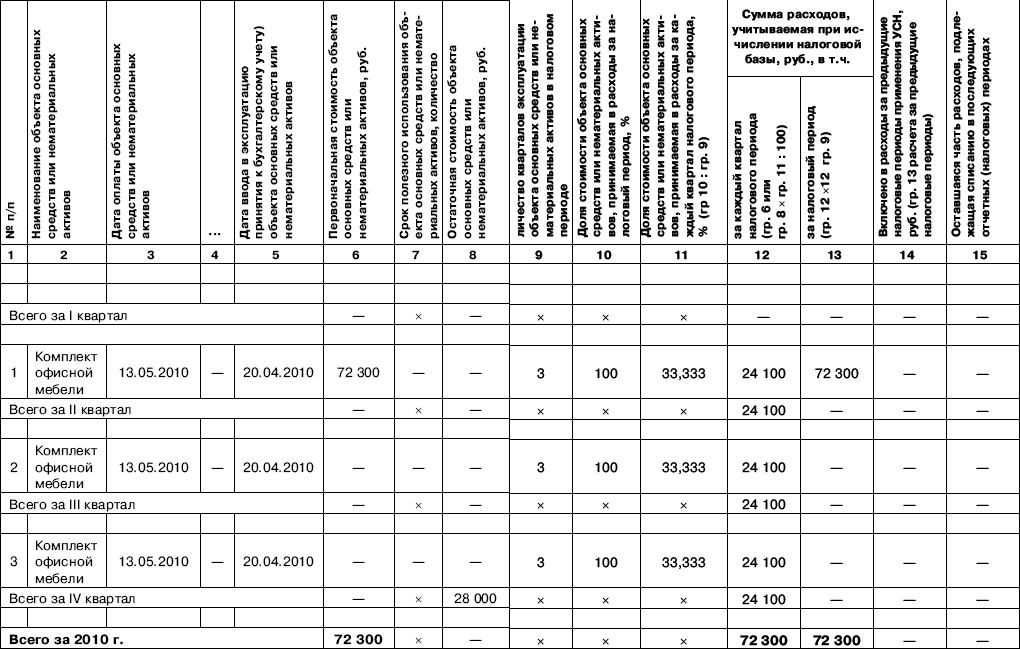

Как отразить в учете исправление ошибки, возникшей в результате недоначисления амортизации по объекту основных средств в бухгалтерском и налоговом учете, если данная ошибка признана организацией существенной?

В июне 2014 г. организация выявила, что в результате технической ошибки в бухгалтерском и налоговом учете была недоначислена амортизация по производственному оборудованию. Сумма недоначисленной амортизации за 13 месяцев использования оборудования составила:Отчетными периодами по налогу на прибыль для организации являются I квартал, полугодие и девять месяцев календарного года. На момент выявления ошибки бухгалтерская отчетность организации утверждена. В налоговом учете организации доходы и расходы определяются методом начисления. По итогам 2013 г. по данным бухгалтерского и налогового учета организация получила прибыль.

Налог на прибыль организацийОшибочное недоначисление амортизации привело к излишней уплате налога на прибыль в 2013 г. а также в I квартале 2014 г. (при условии, что у организации не было убытка по данным налогового учета). В связи с этим при исправлении ошибки организация вправе откорректировать налоговую базу либо за те периоды, в которых допущено искажение налоговой базы, либо за тот период, в котором выявлена ошибка (абз. 2, 3 п. 1 ст. 54 Налогового кодекса РФ ).

В данном случае исходим из того, что организация приняла решение откорректировать налоговую базу за тот период, в котором выявлена ошибка, т.е. за полугодие 2014 г. В этом случае она не обязана представлять в налоговый орган уточненные налоговые декларации по налогу на прибыль за 2013 г. а также за I квартал 2014 г. (абз. 2 п. 1 ст. 81. п. 1 ст. 289 НК РФ ).

Минфин России считает, что сумма выявленного своевременно не учтенного расхода должна отражаться в составе соответствующей группы (вида) расходов (расходы на оплату труда, амортизация, внереализационные расходы и т.д.) отчетного (налогового) периода, в котором выявлена ошибка (Письмо Минфина России от 18.01.2012 N 03-03-06/4/1). В данном случае своевременно не учтенный расход в виде суммы амортизации относится к расходам, связанным с производством и реализацией, на основании пп. 3 п. 2 ст. 253 НК РФ.

Бухгалтерский учетНеправильное отражение в учете сумм начисленной амортизации, возникшее в результате технической ошибки (неточности в вычислениях), является ошибкой, исправление которой должно производиться в порядке, установленном Положением по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010), утвержденным Приказом Минфина России от 28.06.2010 N 63н (абз. 4 п. 2, п. 4 ПБУ 22/2010, по данному вопросу см. также консультацию главного специалиста Департамента налоговой и таможенно-тарифной политики Минфина России А.С. Бахваловой от 18.10.2011).

В данном случае имеют место ошибки двух видов:Порядок корректировки в бухгалтерском учете сумм амортизации, относящихся к 2013 г. зависит от того, является ли эта ошибка существенной в соответствии с определением, которое дано в п. 3 ПБУ 22/2010. В данном случае организация признала выявленную ошибку существенной. Значит, доначисление сумм амортизации за 2013 г. отражается в порядке, установленном пп. 1 п. 9 ПБУ 22/2010. При этом производится запись по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счета 02 на сумму 81 000 руб.

Заметим, что в случае исправления существенной ошибки 2013 г. выявленной после утверждения бухгалтерской отчетности за этот период, утвержденная бухгалтерская отчетность не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности (п. 10 ПБУ 22/2010).

Ошибка исправляется в бухгалтерской отчетности 2014 г. путем ретроспективного пересчета сравнительных показателей бухгалтерской отчетности за 2013 г. То есть в бухгалтерской отчетности за 2014 г. сравнительные показатели за 2013 г. переносятся из бухгалтерской отчетности за 2013 г. но при этом корректируются таким образом, как если бы в 2013 г. ошибка не была допущена (пп. 2 п. 9 ПБУ 22/2010 ).

Кроме того, необходимо учитывать, что в 2013 г. с суммы бухгалтерской прибыли, сформированной без учета недоначисленной амортизации, был рассчитан и отражен в учете условный расход по налогу на прибыль. Данный расход уменьшил сумму нераспределенной прибыли, числящуюся на счете 84, следовательно, при исправлении ошибки нераспределенная прибыль также должна быть скорректирована на сумму излишне начисленного условного расхода по налогу на прибыль с суммы недоначисленной амортизации. Порядок такой корректировки приведен в разделе данной консультации "Применение ПБУ 18/02".

Применение ПБУ 18/02В результате доначисления амортизации за 2014 г. в бухгалтерском учете признается дополнительная сумма расходов в размере 50 625 руб. тогда как в налоговом учете эта сумма составляет 151 875 руб. В результате этого в учете организации отражается НВР на сумму 101 250 руб. (151 875 руб. - 50 625 руб.), а соответствующее ей ОНО - на сумму 20 250 руб. (101 250 руб. x 20%) (абз. 1, 3 п. 12, п. 15 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02. утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Как указывалось выше, в 2013 г. с суммы бухгалтерской прибыли, сформированной без учета недоначисленной амортизации, был рассчитан и отражен в учете условный расход по налогу на прибыль (п. 20 ПБУ 18/02 ). Следовательно, организации при исправлении ошибки необходимо скорректировать нераспределенную прибыль на сумму излишне начисленного условного расхода по налогу на прибыль с суммы недоначисленной амортизации.

Признание условного расхода по налогу на прибыль в 2013 г. было отражено записью по дебету счета 99 "Прибыли и убытки" и кредиту счета 68 "Расчеты по налогам и сборам". При реформации баланса данная сумма сформировала сальдо по счету 84.

Также следует учитывать, что сумма недоначисленной амортизации за 2013 г. в бухгалтерском учете формирует нераспределенную прибыль (показатели за 2013 г.), а в налоговом - учитывается в составе расходов в 2014 г. В связи с этим при исправлении ошибки за 2013 г. организация также признает сумму недоначисленной амортизации в качестве вычитаемой временной разницы (ВВР), формирующей отложенный налоговый актив (ОНА). По правилам ПБУ 18/02 корректировка условного расхода по налогу на прибыль и признание ОНА отражаются в корреспонденции со счетом 68 (по дебету и кредиту соответственно). В связи с изложенным считаем, что увеличение нераспределенной прибыли на сумму излишне начисленного условного расхода по налогу на прибыль и возникновение указанного ОНА (в этой же сумме) могут быть отражены напрямую - записью по дебету счета 09 "Отложенный налоговый актив" и кредиту счета 84 (без использования счета 68). Указанные данные должны сформировать сравнительные показатели бухгалтерской о тчетности за 2013 г.

При признании в налоговом учете в составе расходов суммы амортизации, недоначисленной за 2013 г. НВР увеличивается на 162 000 руб. (243 000 руб. - 81 000 руб.), а соответствующее ей ОНО увеличивается на 32 400 руб. (162 000 руб. x 20%) (абз. 1, 3 п. 12, п. 15 ПБУ 18/02 ).

Кроме того, в учете организации отражается погашение ВВР и соответствующего ей ОНА, признанных при исправлении ошибки в бухгалтерском учете (п. 17 ПБУ 18/02 ).

Дополнительно отметим: величина расходов в виде амортизационных отчислений по производственному оборудованию не влияет на размер налоговой базы по налогу на имущество, так как производственное оборудование представляет собой движимое имущество и принято к бухгалтерскому учету в качестве объекта основных средств после 01.01.2013, а значит, оно не является объектом налогообложения по налогу на имущество организаций (пп. 8 п. 4 ст. 374 НК РФ ) и его остаточная стоимость не учитывается при определении налоговой базы по указанному налогу (так как не соответствует нормам п. 1 ст. 375. абз. 2 п. 4 ст. 376 НК РФ ).

В этой консультации исходим из предположения, что расходы в виде амортизации относятся на себестоимость продаж в бухгалтерском учете и учитываются при определении налоговой базы по налогу на прибыль в месяце начисления амортизации. Бухгалтерские записи по отнесению указанных расходов на себестоимость продаж в тексте консультации и в таблице проводок не приводятся.

Пример отражения в бухгалтерской отчетности исправления существенной ошибки прошлого года подробно рассмотрен в консультации Т.Е. Меликовской от 10.12.2013.

А.С.Дегтяренко

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Больше материалов по теме: Обсуждение статьи![]()

PPT.RU - Власть. Право. Налоги. Бизнес

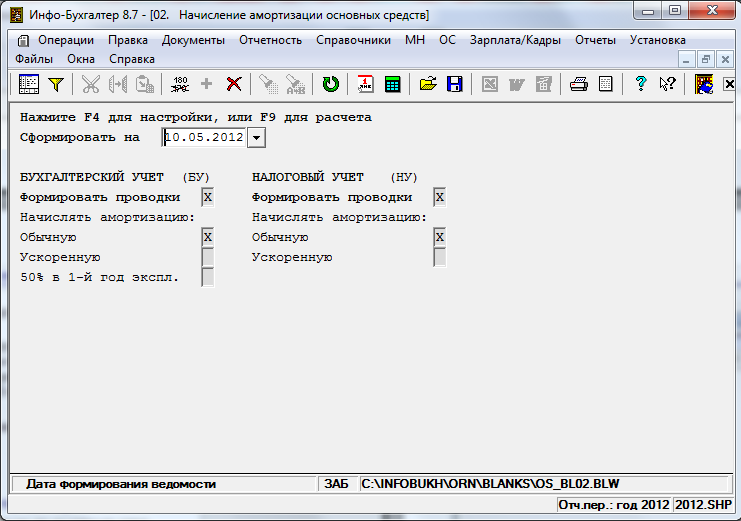

Для автоматического начисления амортизации по основным средствам используется бланк 02. Начисление амортизации основных средств. Бланк имеет возможность настройки параметров фильтрации, группировки и вида таблицы по аналогии с бланком сводной ведомости (клавиша F4).

В полях бланка необходимо указать дату начисления амортизации, признак формирования проводок и виды амортизационных отчислений по бухгалтерскому и налоговому учету (рис. 1).

Рис. 1: Начисление амортизации основных средств

При пересчете бланка программа запросит условия фильтрации объектов, по котором будет производиться начисление амортизации, а затем сформирует хозяйственную операцию, которая имеет следующие проводки (по каждому объекту) (табл. 1).

Хозяйственная операция по начислению амортизации объектов ОС

Отнесение суммы амортизации на расходы

Существование проводок по начислению амортизации программа не проверяет. Поэтому, если вы повторно делаете начисление амортизации, не забудьте удалить из ЖХО старые проводки.

Результаты расчета выводятся на экран в виде таблицы.

Настройка округления результатов амортизации задается в меню: Операции/Основные средства/Настройки/Дополнительные настройки/Порядок округления амортизации. По умолчанию установлено значение 2. т.е. округление до копеек.

Начисление амортизации по автотранспортным средствам

Если в карточке Основные данные в поле Вид амортизации указать Для автомобилей. то в справочник автотранспортных средств попадет запись об этом объекте основных средств. Справочник автотранспортных средств доступен в меню Операции/Основные средства/ Справочники/Пробег автотранспорта .

Перед начислением амортизации необходимо указать пробег автотранспорта в этом справочнике.

При открытии справочника пробега следует выбрать объект и щелкнуть мышью по нужной строке. Откроется окно Справочник пробега по месяцам для этого автотранспортного средства, где можно ввести год, месяц и пробег за текущий месяц.

При расчете амортизации с использованием бланка 02. Начисление амортизации основных средств суммы амортизации по автотранспорту будут рассчитываться исходя из данных, занесенных в этот справочник.

Примечание. В карточке основных данных этого объекта норма амортизации должна быть указана в процентах на 1000 км. Например, если плановый пробег автомобиля составляет 250000 км, соответственно норму амортизации надо указать 0,4, если – 370000 км, то -0,27

Бланки 030. Сведения о начисленной амортизации (бухгалтерский учет) и 031. Сведения о начисленной амортизации (налоговый учет) служат для получения сведений о начисленных суммах амортизации за период, который задается в полях Сформировать с. по. месяц. года .

Шаблон, как и в предыдущих бланках, позволяет выбрать объекты по подразделениям, группам или материально ответственным лицам.

Бланки имеют возможность настройки параметров (клавиша F4).

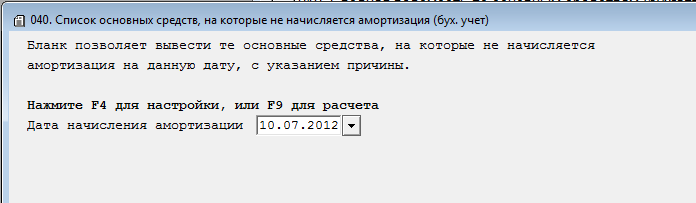

Бланки 040. Список основных средств, на которые не начисляется амортизация (бух. учет)(Рис.2) и 041. Список основных средств. на которые не начисляется амортизация (нал. учет) предназначены для получения сведений об объектах основных средств, на которые не начисляется амортизация, с указанием причины. Заполнение полей бланка очевидно. Бланки имеют возможность настройки параметров (клавиша F4).

Первоначальная стоимость автомобиля 4.000.000 сум, его пробег рассчитан на 200.000 км. Ликвидационная стоимость – 100.000 сум. Амортизационное отчисление на км будет определяться следующим образом:

4.000.000 сум – 100.000 сум

Если при эксплуатации за первый год автомобиль имел пробег в 40.000 км, за второй год - 50.000 км, за третий - 40.000 км, за четвертый год – 50.000 км и за пятый - 20.000 км, то таблица амортизационных отчислений будет выглядеть следующим образом (в сумах):

1. Передача основных средств из головного офиса в филиал:

К примеру, балансовая стоимость основного средства - 100.000 сум,

сумма начисленного износа - 20.000 сум и остаток счета 31501 – 10.000 сум.

Дт 16101 - “К получению из отделений” 70.000 сум

Дт 165** Накопленный износ соответствующей

группы основных средств 20.000 сум

Дт 31501 “Излишки оценочной стоимости прироста над первоначальной стоимостью 10.000 сум

Кт 165** - “Соответствующий счет основных средств” 100.000 сум

При получении основных средств:

Дт 165** Соответствующий счет основных средств 100.000 сум

Кт 165** - “Накопленный износ - Соответствующий счет

основных средств” 20.000 сум

Кт 22202 - “К оплате в головной офис” 70.000 сум

Кт 31501 “Излишки оценочной стоимости прироста над первоначальной стоимостью 10.000 сум

3. Передача основных средств из одного филиала в другой осуществляется следующими бухгалтерскими проводками:

Передача основных средств с филиала “А” в филиал “Б”:

Например, балансовая стоимость основного средства - 80.000 сум, сумма начисленного износа - 10.000 сум, остаток счета 31501 – 10.000 сум.

Дт 16101 - “К получению из отделения (Б)” 60.000 сум

Дт 165** - “Накопленный износ - Соответствующий счет

основных средств” 10.000 сум

Дт 31501 “Излишки оценочной стоимости прироста над первоначальной стоимостью 10.000 сум

Кт 165** - “Соответствующий счет основных средств 80.000 сум

При получении основных средств:

Дт 165** - “Соответствующий счет основных средств” 80.000 сум

Кт 165** - “Накопленный износ - Соответствующий счет основных средств” 10.000 сум

Кт 31501 “Излишки оценочной стоимости прироста над первоначальной стоимостью” 10.000 сум

Кт 22202 - “К оплате в отделения” 60.000 сум

1 В случае, если основные средства передаются в эксплуатацию сразу после поступления (т.е. не оприходуя на склад).

2 В дальнейшем учитывается в соответствии с подпунктом 7) пункта 12.

3 По наименьшей из стоимостей, т.е. балансовой стоимости ссуды или рыночной стоимости залога (балансовая стоимость ссуды в данном случае - это неоплаченная стоимость основной суммы долга плюс начисленные проценты к получению, за вычетом резерва на возможные убытки)

4 Начисленные и не взысканные проценты к получению, за вычетом резерва на возможные убытки

5 Учет амортизации в целях налогообложения осуществляется в соответствии с Налоговым Кодексом Республики Узбекистан.

6 По долгосрочно арендованным основным средствам, износ начисляется только у арендатора.

? т.е. сумма договорной цены за минусом НДС и акцизов.

Дата публикации: Июл 23, 2016

Получить 200 видеоуроков по 1С бесплатно:

Существуют следующие виды начисления амортизации основных средств: линейный и нелинейный. Рассмотрим линейный метод начисления амортизации основного средства в 1С 8.3 Бухгалтерия 3.0.

Основные средства (ОС) – это средства, которые используются в процессе производства, срок использования более 12 месяцев, стоимость которых превышает в бухгалтерском учете с 01.01.2016г. – 40 000 руб. Часть стоимости ОС в виде амортизации включается в себестоимость товара или произведенной продукции.

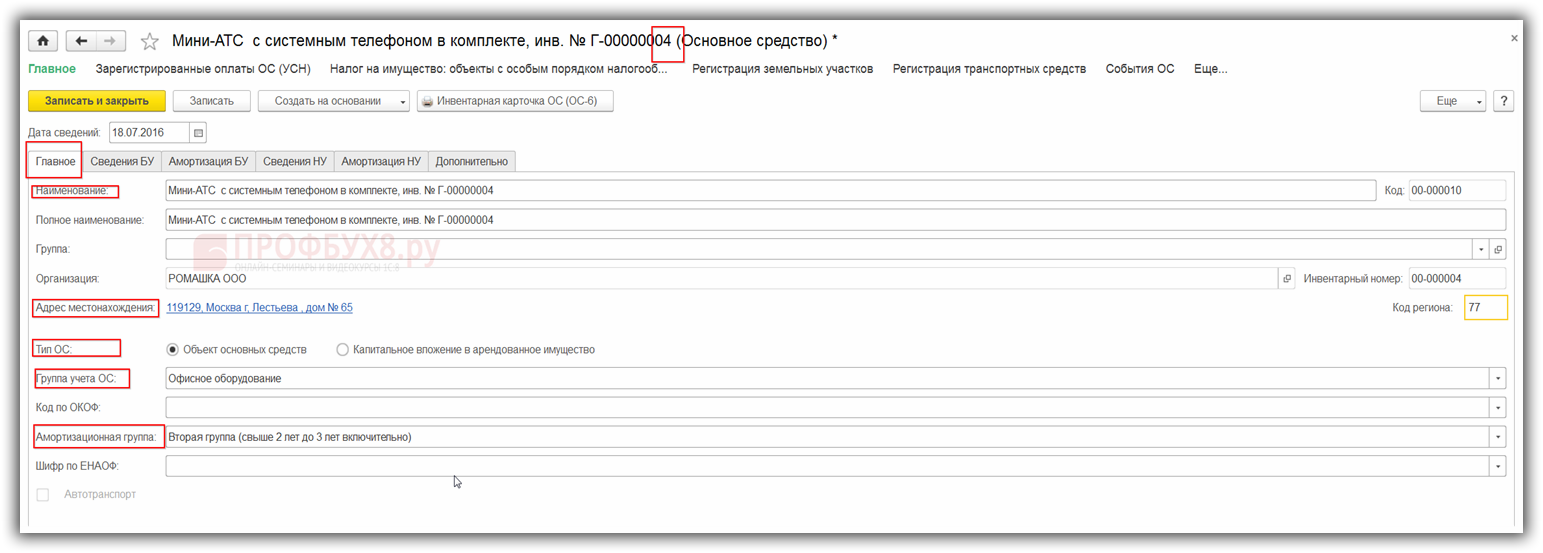

Учет поступления основного средства в 1С 8.3Для начисления амортизации в 1С 8.3, предварительно должны быть зарегистрированы следующие бухгалтерские документы: Поступление ОС и Принятие к учету ОС. А также обязательно заполнены все поля в справочнике Основные средства:

На закладке Главное обязательно заполняем:

Шифр ЕНАОФ применялся до 1 января 2002 года и заполнение его не обязательно, если объект введен в эксплуатацию после этого периода.

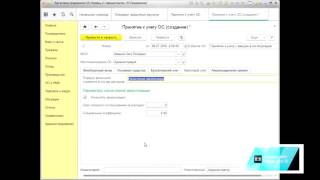

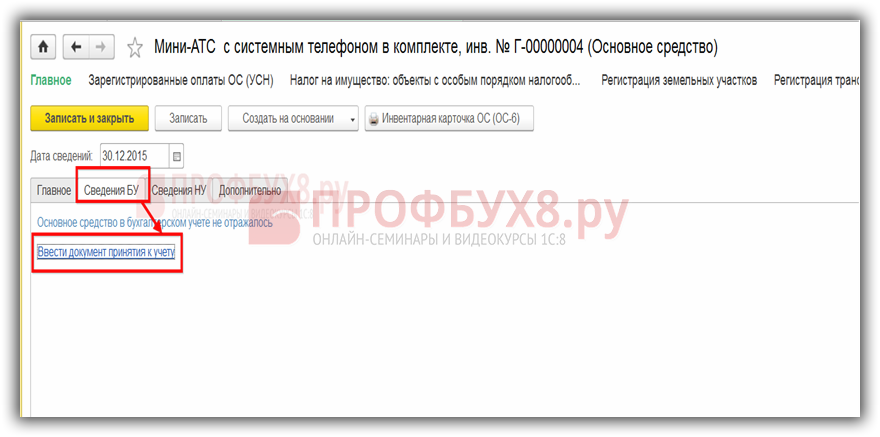

После заполнения вкладки Главное в справочнике, переходим на вкладку Сведения БУ. Открывается пункт меню Ввести документ принятия к учету. Нажимаем на документ и создаем новый Принятие к учету ОС :

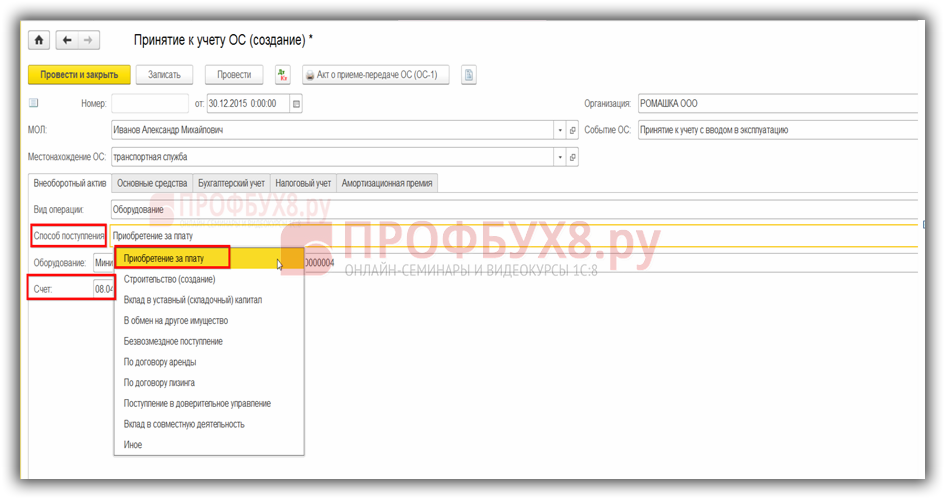

Заполним последовательно все вкладки документа.

Закладку Внеоборотный актив, где указываем заданные параметры и обязательно счет БУ 08.04, если ОС приобрели за плату, или другие субсчета счета 08, в соответствии со способом поступления объекта:

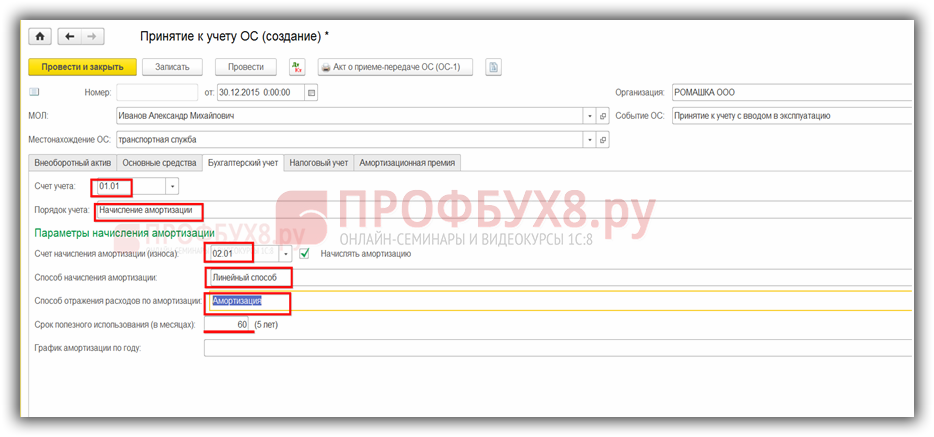

На вкладке Основные средства кнопкой Добавить добавляем основное средство из справочника:

Затем на вкладке Бухгалтерский учет заполняем обязательные реквизиты:

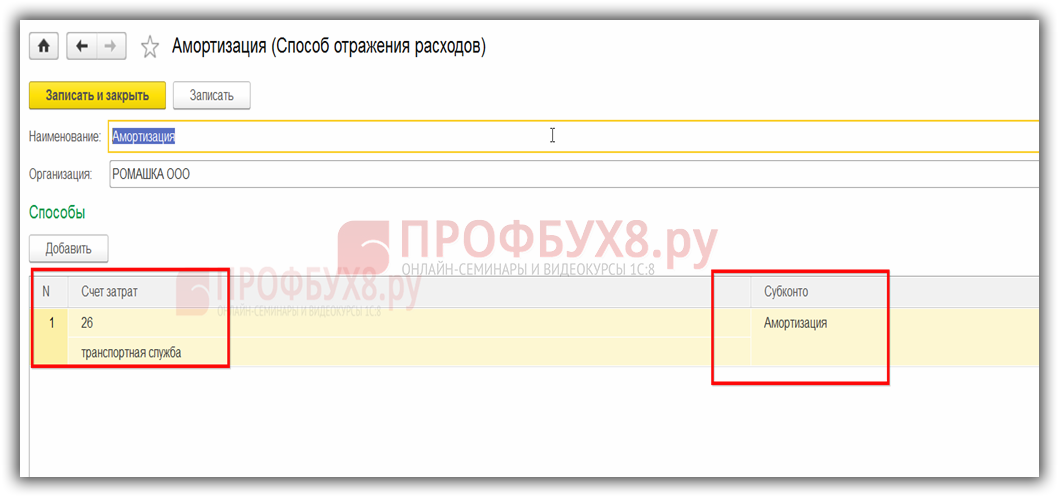

Способ отражения расходов по амортизации – амортизация, этим субконто задана статья затрат. Можно задать любой счет затрат. При проведении документа, проводки по начислению амортизации в бух.учете формируются исходя из указанного способа:

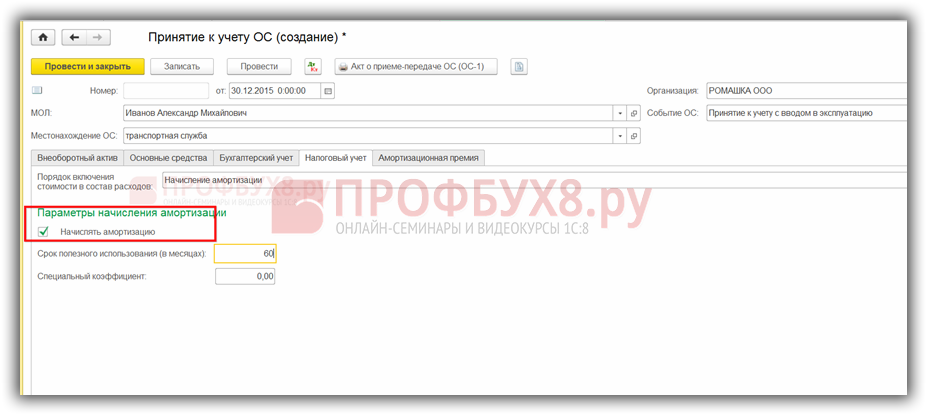

Аналогичным способом заполняются сведения на вкладке Налоговый учет. Если не хотим начислять амортизацию в налоговом учете, то отметку в окошке Начислять амортизацию ставить не нужно:

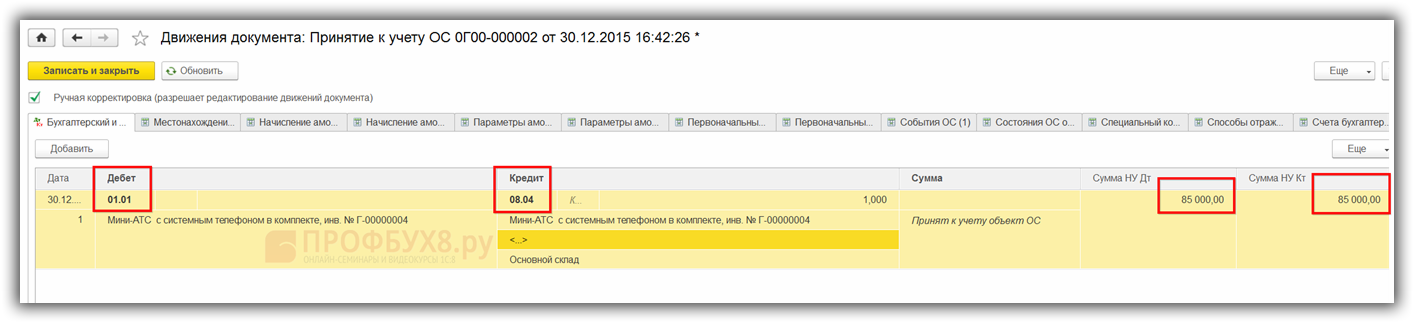

В нашем примере начисление амортизации в налоговом учете не предусмотрено. После заполнения всех данных проводим документ и получаем проводки, которые можем посмотреть, нажав на значок ДтКт:

Каким образом нужно устанавливать параметры амортизации для бухгалтерского и налогового учета в 1С смотрите в нашем видео уроке:

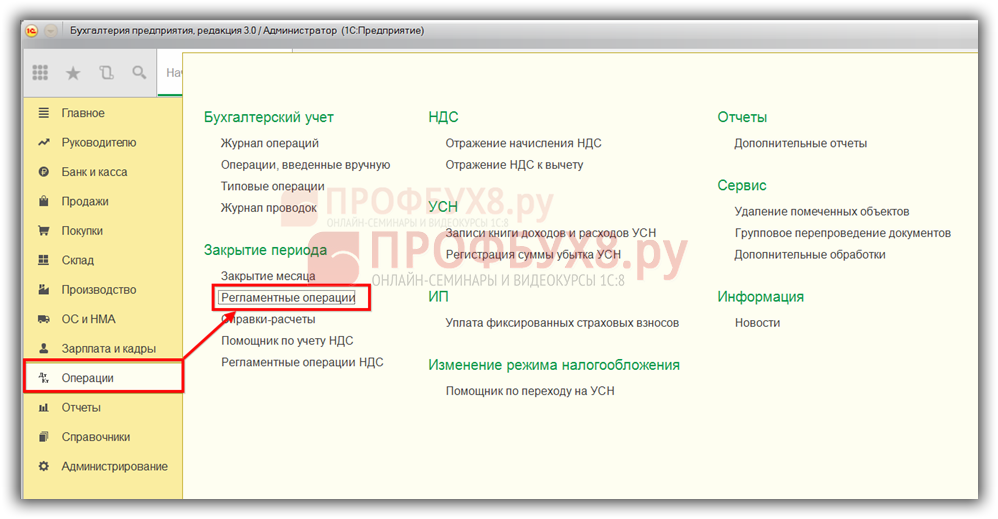

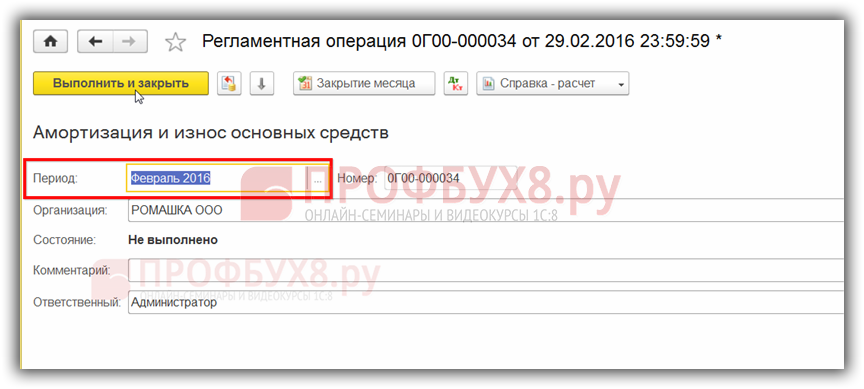

Начисление амортизации в 1С 8.3 – пошаговая инструкцияСледующий этап работы – это начисление амортизации. Для этого в 1С 8.3 необходимо создать документ Регламентная операция:

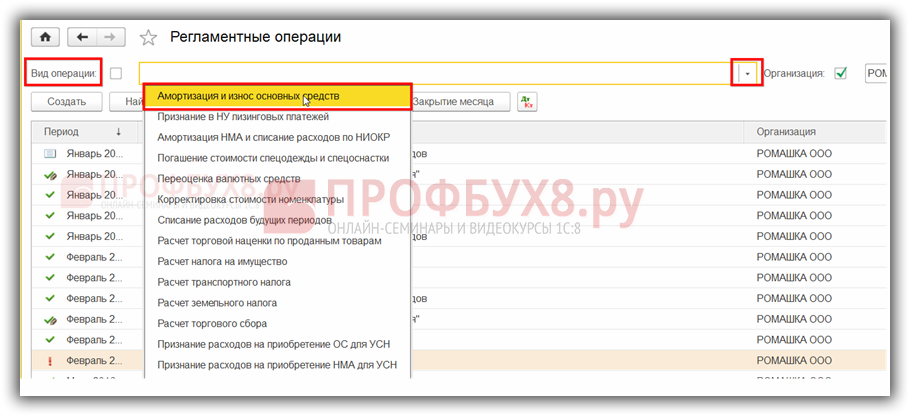

Вид операции выбираем Амортизация и износ ОС:

Нажимаем кнопку Создать, выбираем в открывшемся окошке период и проводим документ Выполнить и закрыть:

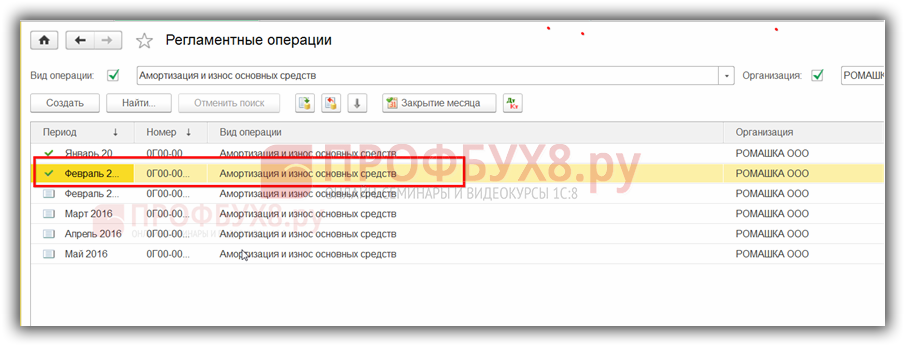

Операция проведется и отобразится в списке регламентных операций:

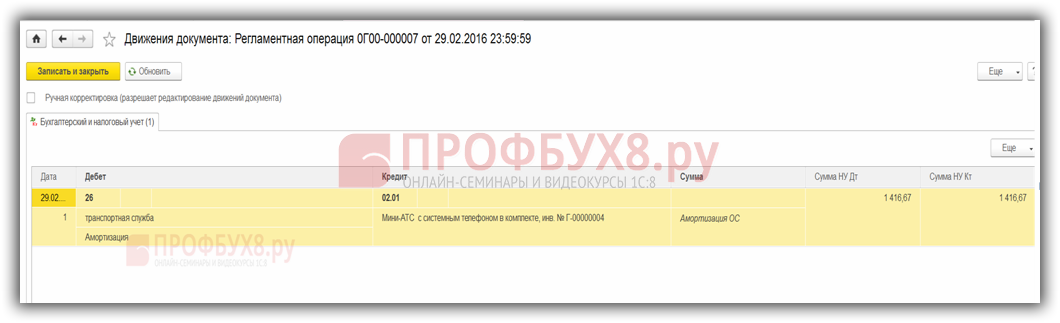

Информацию о проведении документа сможем посмотреть в проводках к документу:

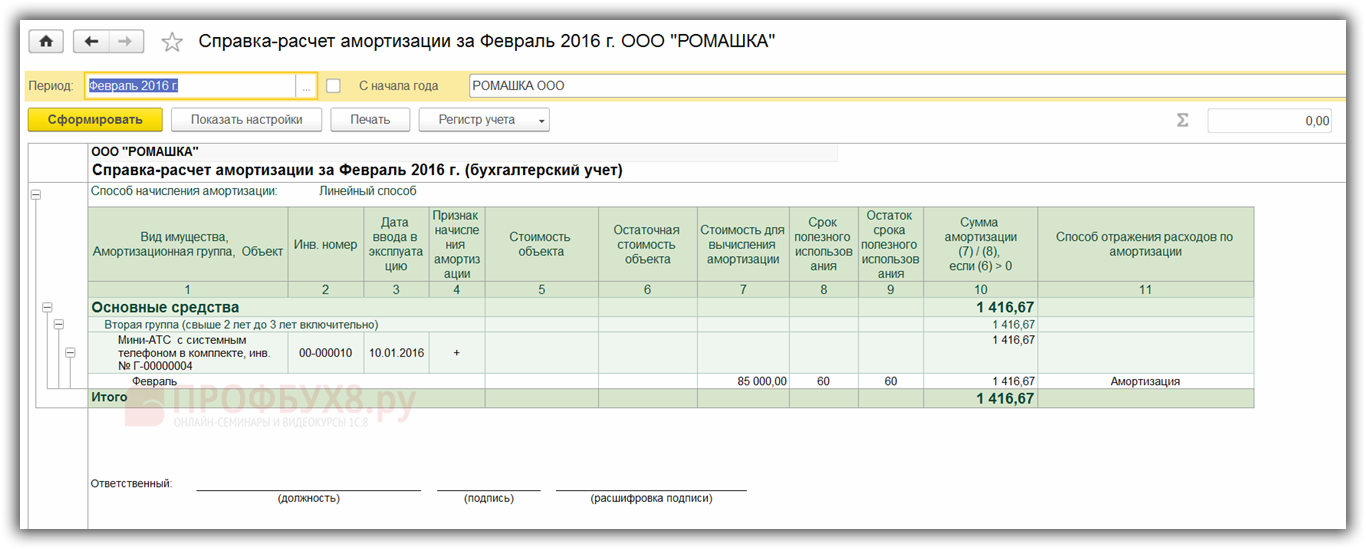

Или в печатной форме документа Справка-расчет, который находится на вкладке Регламентные операции:

Также Справку-расчет можно сформировать в документе Закрытие месяца, где также можно выполнить операцию Начисление амортизации:

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3. Либо можете задать вопрос по теме статьи.

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)