Категория: Бланки/Образцы

В настоящее время все большее количество фирм стало прибегать к использованию скидок.

Возможность же учета скидок в расходах по налогу на прибыль появилась у продавцов с 1 января 2006 г. При этом не все скидки могут применяться в целях налогообложения.

Скидки весьма часто упоминаются в Налоговом кодексе (НК): статьи 40, 214.1, 265 и 280. Однако ни в НК, ни в Гражданском кодексе (ГК), и даже вообще ни в каком ином законодательном документе определение понятие "скидка" не содержится.

Обычно под скидкой понимается одно из условий сделки, определяющее размер возможного уменьшения цены товара, указанной в договоре, то есть скидка - это уменьшение ранее заявленной цены товара.

Согласно п. 1 статьи 424 ГК исполнение договора оплачивается по цене, установленной соглашением сторон. В соответствии с п. 2 данной статьи изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором либо законом в установленном порядке.

Принятие решения о представлении скидки

При этом судебные органы отмечают, что конкретного способа реализации скидок законодателем не установлено, поэтому способы могут быть различными, например, предоставление товара или выплата премии на сумму скидки, зачет скидки в оплату следующей партии товара и др (Постановлении ФАС Западно-Сибирского округа от 17 сентября 2007 г. по делу №Ф04-6332/2007 (Постановление)).

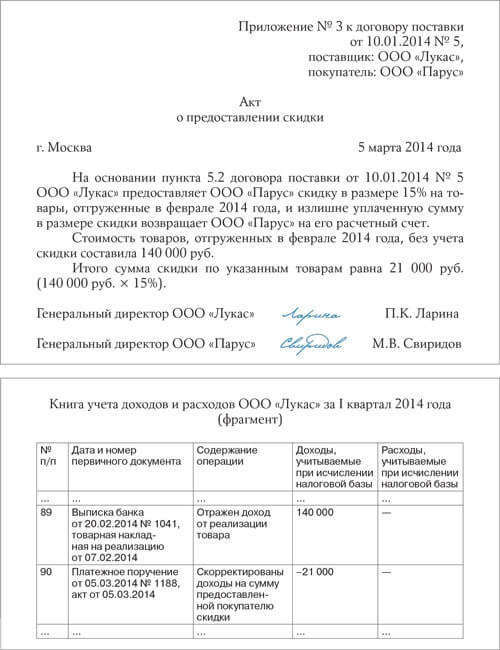

Согласно п. п. 5 и 6.5 Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 выручка от продаж продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг, являются доходами от обычных видов деятельности, которые определяются с учетом всех скидок (накидок).

В бухгалтерском и налоговом учете продавец определяет доход согласно договору, с учетом предоставленной скидки. Покупатель также отражает в расходах стоимость товара с учетом скидки, причем у покупателя внереализационного дохода не возникает.

Таким образом, рассматриваемые скидки учитываются в том периоде, когда предоставляются. На эти суммы нет необходимости корректировать первоначальную цену товара, поэтому предоставление такой скидки позволяет не вносить изменения в первичные документы и избавляет от подачи уточненных налоговых деклараций.

Однако относительно учета скидки в расходах при расчете налога на прибыль существуют различные точки зрения.

Минфин считает, что к данным скидкам пп. 19.1 п. 1 статьи 265 НК не применяется. На эти суммы продавцом изменяются первичные документы налогового учета, а также подается уточненная налоговая декларация за тот период, в котором товары (работы, услуги) были реализованы (Письма Минфина от 2 мая 2006 г. №03-03-04/1/411).

Судебные органы полагают, что признать скидку в виде уменьшения цены единицы товара (работ, услуг) можно только в периоде ее предоставления. Статья 54 НК о пересчете налоговых обязательств перед бюджетом распространяется на ошибки и искажения налоговой базы, но не на предоставление скидок. На момент их реализации продавец отразил выручку без ошибок, исходя из фактической цены продажи. Следовательно, он должен учитывать предоставленную задним числом скидку в составе расходов текущего периода. Значит, представлять уточненные налоговые декларации по НДС и налогу на прибыль за период реализации товара нет необходимости.

Первоначально отгрузка была произведена без учета скидки, поэтому возникает необходимость корректировать цену договора в налоговом учете продавца и покупателя.

Сумма выручки должна определяться у продавца с учетом предоставленных скидок. Если скидка предоставляется в том же налоговом периоде, в котором учтены доходы без учета скидки, то выручка отражается в сумме фактически полученного дохода, если в ином налоговом периоде - продавцу необходимо внести соответствующие изменения и подать уточненные декларации.

При этом в случае изменения цены уже проданного товара продавец вносит исправления как в свой счет-фактуру, так и счет-фактуру покупателя.

В случае учета счета-фактуры с пониженной ценой в периоде ее получения покупатель рискует. Ведь проверяющие могут решить, что вычет был заявлен до того момента, когда у налогоплательщика возникло на него право, и, скорее всего, предложат покупателю заплатить пени. Однако суды признают правомерным восстановление НДС покупателем в периоде получения скидки, а не в периоде фактического вычета по налогу.

Отметим также, что контролирующие органы не допускают выставления "отрицательных" счетов-фактур.

Так, согласно Письму Минфина от 21 марта 2006 г. №03-04-09/05 в случае изменения цены договора в ранее выставленный счет-фактуру нужно внести исправления (как в экземпляр продавца, так и в экземпляр покупателя). Причем покупатель вносит изменения в Книгу покупок за тот налоговый период, в котором был зарегистрирован счет-фактура, а продавец вносит изменения в Книгу продаж за период первоначального выставления счетов-фактур, и они оба подают уточненные декларации.

© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

15 мая 2014 года. г. Санкт-Петербург.

ЗАО «СофтИнк Трейд», именуемое в дальнейшем «Реселлер», в лице Директора Федерального центра продаж Агапоника Никола Николавича, действующего на основании Доверенности № 239975/11003 от 01 января 2014 года, с одной стороны,

и ОАО «НИКА»,именуемое в дальнейшем «Пользователь», в лице генерального директора Адамцева Федора Пантелеевича, действующего на основании Устава, с другой стороны, далее вместе именуемые – Стороны, а каждое по отдельности – Сторона, руководствуясь положениями части 1 статьи 450 Гражданского кодекса Российской Федерации, заключили настоящее дополнительное соглашение к договору поставки товара (далее – «Соглашение») к Договору № ЕР0006744 от 18 февраля 2014 года (далее по тексту – «Договор») в дополнение условий Договора.

1. ПРЕДМЕТ ДОГОВОРА. Настоящее Соглашение распространяет своё действие исключительно на передачу права использования программ для ЭВМ, предусмотренного позициями _________ учетных записей Не ограничено по сроку пункта 1 Спецификации к Договору (Приложение № ЕР0006744 от 18 февраля 2014 года), компании _______________________________, которая является обладателем всех авторских прав на программный продукт Communi - К, применяемый для построения коммуникационных серверов в сети Интернет и использует в деловом и хозяйственном обороте коммерческое наименование Communi - К (далее – «Компания»).

2. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ. С целью исполнения настоящего дополнительного соглашения к договору поставки товара Стороны договорились о том, что ниже перечисленные термины будут иметь следующее значение:

2.1. Дистрибьютор Продуктов Компании – лицо, имеющее право воспроизводить Продукты Компании в рамках предоставленных ему по лицензионному договору Компанией прав на воспроизведение Продуктов на данной лицензионной территории. Дистрибьютором на лицензионной территории, указанной в настоящем дополнительным соглашением к договору поставки, является ООО «Пронто лтд» http://www.____________.ru/.

2.2. Домен - область пространства иерархических имен сети Интернет, которая обслуживается набором серверов доменных имен (DNS). Домен идентифицируется именем домена (доменным именем).

2.3. Использование – воспроизведение Конечным Пользователем Продукта в 1 (одном) экземпляре (копии), включая достаточное количество архивных копий, для дальнейшего применения Продукта по его прямому назначению, исключая переуступку и последующее распространение Продукта.

2.4. Конечный Пользователь - лицо, получающее права на использование Продукта от Дистрибьютора или Реселлерана основании сублицензионного договора, исключающего переуступку и последующее распространение Продукта.

2.5. Лицензия - набор прав, условий и разрешений по пользованию Продуктом для определенного доменного имени Конечным Пользователем, указанных в настоящем Соглашении и Договоре. Все версии Продукта, используемые Конечным Пользователем в последующем, подпадают под условия заключенного Договора и настоящего дополнительного соглашения к договору поставки товара. Лицензионные права передоверяются с помощью выпущенных и предоставленных Конечному Потребителю цифровых лицензионных ключей.

2.6. «Приобретение», «покупка», «цена», «предоставление» и тому подобные выражения применительно к Лицензии трактуются совместно и в контексте с предоставлением, изменением, прекращением соответствующих прав, условий и разрешений по использованию Продукта Конечным Пользователем.

2.7. Продукты Компании (Продукты)- программные продукты (программы для ЭВМ) Компании, обычно предлагаемые для различных платформ, как доступные для предоставления Конечным Пользователям. Кроме основного программного продукта Communi - К, исключительные права на который принадлежат Компании, это так же могут быть и другие сопутствующие продукты, которые предоставляются пользователям в рамках имеющихся у Компании исключительных прав или неисключительных лицензий.

2.8. Реселлер Продуктов Компании– лицо, имеющее право воспроизводить Продукты Компании в рамках предоставленных ему по сублицензионному договору Дистрибьютором прав на воспроизведение Продуктов на данной лицензионной территории. Список аккредитованных Реселлеров уточняется у Дистрибьютора.

2.9. Сеть «Интернет» – совокупность международных автоматизированных систем информации, связи и сервисов, наложенных на технологическую среду сетей электросвязи.

2.10. Учетная запись – совокупность 1 (одного) логина и пароля для функционального пользователя при пользовании Продуктом.

Производитель продукции принял решение о предоставлении дистрибьюторам ретроскидок, однако в договорах это никак не закреплено. Единственной отличительной особенностью договоров поставки является условие о цене, выше которой дистрибьютор не может продавать продукцию поставщика. Как обосновать и какими документами оформить предоставление ретроскидки дистрибьюторам, чтобы заявить по данной операции соответствующую сумму НДС к вычету?

В обозначенной ситуации важно, во-первых, определить правовое и экономическое основание для предоставления скидки, во-вторых, документально оформить решение (соглашение) о предоставлении скидки, в-третьих, верно составить бухгалтерские записи и произвести расчеты по НДС, вытекающие из названного решения (соглашения).

Правовое и экономическое основания предоставления скидки

Как указано во вступлении, дистрибьюторские договоры не содержат условий о предоставлении скидок (премий), однако производитель продукции (поставщик) намерен поощрить покупателей (дистрибьюторов) за сотрудничество. При этом скидки (премии) должны повлиять на расчеты с бюджетом по НДС.

Исходя из таких вводных поставщику необходимо выступить с предложением об изменении цены уже отгруженных товаров. Гражданский кодекс допускает изменение цены после заключения договора в случаях и на условиях, предусмотренных договором, законом, либо в установленном законом порядке (п. 2 ст. 424). Поэтому факт изменения цены следует оформить дополнительным соглашением к соответствующему дистрибьюторскому договору. Из текста дополнительного соглашения должно явствовать, что покупатель получает именно скидку с цены уже отгруженного в его адрес товара.

Обоснование действий по предоставлению скидки оставляем на усмотрение поставщика (в основу может быть положено достижение дистрибьютором конкретных объемов продаж, расширение рынков сбыта, выполнение определенных условий договора поставки, в том числе в части соблюдения рекомендованных цен на продукцию, и т.д.).

Документальное оформление решения (соглашения) о предоставлении скидки

В соответствии с требованиями ст. 9 Закона о бухгалтерском учете <1> каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, и скидка покупателю не исключение. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 4 ст. 9 Закона). С учетом данного обстоятельства бухгалтер вправе самостоятельно разработать (и утвердить у директора) форму первичного документа для такой операции, как предоставление скидки. За основу можно взять бланк бухгалтерской справки, используемый на предприятии, или бланк накладной на отгрузку продукции. Главное, чтобы эта форма содержала все обязательные реквизиты первичного документа, перечисленные в п. 2 ст. 9 Закона о бухгалтерском учете, среди которых содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Реквизит "содержание факта хозяйственной жизни" предполагает, что будет раскрыта информация о том, в отношении каких позиций продукции предоставляются скидки (желательно с указанием реквизитов первичных документов на их отгрузку), а реквизит "величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения" отразит денежное выражение скидок с цены единицы продукции, просуммированных по позициям.

___________________________

<1> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Кроме первичного документа о предоставлении скидки, поставщику следует оформить для покупателя корректировочный счет-фактуру. Правила его составления закреплены Постановлением Правительства РФ от 26.12.2011 N 1137. Согласно п. 13 ст. 171 НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения (в том числе в случае уменьшения цен (тарифов) на них) вычетам у продавца этих товаров подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения. Вычеты производятся на основании корректировочных счетов-фактур при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров, но не позднее трех лет с момента составления корректировочного счета-фактуры (п. п. 1, 2 ст. 169, п. 10 ст. 172 НК РФ).

Бухгалтерские записи и расчеты по НДС, вытекающие

из решения (соглашения) о предоставлении скидки

Согласно разъяснениям Минфина России для аудиторских организаций (см. Приложение к Письму от 06.02.2015 N 07-04-06/5027 ) признание скидок при продаже осуществляется в соответствии с ПБУ 9/99 "Доходы организации" <2>, в силу которого выручка определяется с учетом всех скидок, предоставленных организацией по договору.

___________________________

<2> Утверждено Приказом Минфина России от 06.05.1999 N 32н.

Исходя из этого Минфин заключает: если договором предусмотрено предоставление покупателю (заказчику) скидки при соблюдении им определенных договором условий, то продавец признает выручку по такому договору за вычетом предусмотренной скидки. Причем учитываются все скидки независимо от формы их предоставления (возврат денежных средств покупателю, бесплатное предоставление товаров, др.).

Таким образом, в бухгалтерском учете поставщика выручка от реализации товаров должна быть скорректирована на величину предоставленной скидки. Если реализация товаров и предоставление скидки приходятся на один отчетный период, то на дату составления первичного документа на скидку и корректировочного счета-фактуры в учете методом "красное сторно" оформляются записи Дебет 62 Кредит 90-1 и Дебет 90-3 Кредит 68 на сумму скидки и соответствующую ей сумму НДС.

Документ. Цена со скидкой: как сделать ее обычной; документальное оформление

Цена со скидкой: как сделать ее обычной;

документальное оформление

ВОПРОС: Наше предприятие (ООО), находящееся на общей системе налогообложения, открыло магазин розничной торговли. Магазин носит название торговой марки. Под таким же названием работает ряд магазинов, принадлежащих СПД - физическим лицам.

ООО и СПД-физлица продают товары одних и тех же торговых брендов. СПД-физлица выдают своим покупателям дисконтные карточки на 2%, 5% и 10% (согласно накопительной системе скидок). ООО продает покупателям, представляющим вышеупомянутые дисконтные карточки, товары со скидкой.

В каких случаях эти скидки можно считать обычными? Какой вид скидки предпочтителен для нашей ситуации? Как документально оформить операцию по предоставлению скидок покупателям (создать общий сайт, клуб и т. п.)?

ОТВЕТ: Как известно, возможность учета скидок при определении обычных цен прямо упоминается в п/п. 1.20.2 Закона о Прибыли.

При этом субъекты хозяйствования должны учитывать два важных момента:

во-первых, субъекты хозяйствования - продавцы в целях применения обычных цен могут варьировать скидки по своему усмотрению, то есть использовать не только виды скидок, упомянутые в п/п. 1.20.2 Закона О Прибыли, но и вводить свои, ведь перечень скидок, перечисленных в п/п. 1.20.2, не является исчерпывающим;

во-вторых, цены с учетом скидок можно считать обычными, если условия предоставления скидок и их размер одинаковы для всех покупателей и доведены до их сведения.

На этот момент налоговики обратили внимание в консультации в “Вестнике налоговой службы Украины” № 45/2000*. В указанной публикации они, в частности, отметили:

“В случае если все покупатели получают одинаковые скидки при одинаковых условиях (сумма и количество), цены с учетом скидки можно считать обычными.

Если скидки предоставляются избирательно, то такие цены обычными назвать нельзя”.

В дальнейшем ГНАУ осталась верной своей позиции: в “Вестнике налоговой службы Украины” № 38/2005 подчеркивалось, что если договором предусмотрено предоставление скидки к цене услуг для определенной категории покупателей, находящихся в одинаковых обстоятельствах, то такие цены со скидками являются обычными ценами для этих покупателей.

Иными словами, нельзя формулировать условия предоставления скидки таким образом, чтобы она могла быть предоставлена какому-то конкретному покупателю. Доступность для всех лиц, которые соответствуют условиям предоставления скидок, - вот главное требование, соблюдая которое можно с уверенностью говорить, что в целях налогообложения цена со скидкой будет приравнена к обычной цене.

В зависимости от цели, которую преследует продавец, устанавливая скидку на товары, и от условий осуществления хоздеятельности скидки можно разделить на несколько видов.

Как известно, скидки бывают различные, например: сезонные, прогрессивные, за оплату наличными или за оплату товаров в определенный срок, акционные, дилерские, экспортные, скрытые**.

По нашему мнению, в рассматриваемой ситуации наиболее приемлемым является применение скидки за количество закупаемого товара или за приобретение товаров на определенную сумму.

Первый вид скидки обычно предоставляется, если покупатель приобретает определенное количество товаров одного наименования (вида). Второй вид скидки предоставляется, как правило, при покупке нескольких наименований (видов) товаров. Эти два вида скидки предоставляются, если покупатель приобретает товары в количестве (или на сумму), достаточную для предоставления скидки. При этом количественный и/или стоимостный критерий, при котором начинает действовать скидка, устанавливается внутренним документом предприятия и может изменяться в разные периоды.

Если при увеличении суммы покупок процент (размер) скидки увеличивается, то скидка превращается в прогрессивную (накопительную).

Довольно часто субъекты хозяйствования, предоставляющие такого вида скидки, используют для этого дисконтные карточки, которые могут быть переданы бесплатно в ходе проведения рекламной кампании или при условии совершения покупки на определенную сумму либо проданы за определенную сумму.

Могут ли несколько предприятий и физлиц-предпринимателей договориться о предоставлении скидок их общим покупателям?

На наш взгляд, могут. Ведь такая политика экономически вполне разумна: она рациональна как с точки зрения маркетинга, так и с точки зрения политики по продвижению товаров на рынке. Она позволяет всем участникам подобного соглашения о предоставлении скидок увеличить собственный объем реализуемых товаров за счет использования общих программ лояльности для потребителей. Выигрывают в конечном счете и потребители, которые получают большие возможности по приобретению товаров по более низким ценам.

По нашему мнению, проведение подобной политики не является антиконкурентными согласованными действиями, при этом не нарушается ни дух, ни буква Закона “О защите экономической конкуренции” - поскольку действия не были направлены на недопущение, устранение или ограничение конкуренции.

Учитывая вышеизложенное, мы считаем, что если ООО, осуществляющее розничную торговлю через магазин, и ФОПы продают товар одних и тех же торговых брендов и при этом предоставляют всем своим покупателям скидки посредством применения разнопроцентных дисконтных карточек, соблюдая одинаковость условий путем достижения определенной договоренности, то продажная цена таких товаров соответствует уровню обычных цен.

Теперь о документальном оформлении операций со скидками.

Внедрению системы скидок при продаже товаров должна предшествовать разработка ряда документов.

По нашему мнению, ООО и ФОПы должны в первую очередь подписать соглашение, где следует указать условия, на которых они объединяют свои действия в отношении применения скидки путем приема от всех покупателей одинаковых дисконтных карточек типа “накопительных” (образец см. в приложении 1).

Соглашение о предоставлении скидок общим покупателям

г. Киев “_”______ 2008 г.

Мы, участники Программы предоставления накопительных скидок общим покупателям,_________________________________________________________________________________;

именуемые далее - Участники программы, с целью увеличения собственного объема реализуемых товаров договорились о нижеследующем:

1. Участники программы вводят единые формы дисконтных карточек, образцы которых утверждаются уполномоченными представителями каждого из участников.

2. Потребитель, имеющий право получить дисконтную карточку, обязан заполнить анкету, образец которой утверждается уполномоченными представителями каждого из участников. Сведения о потребителе, его покупках, номере и виде выданной ему дисконтной карточки вносятся Участником программы в компьютерную базу. Доступ к информации в компьютерной базе имеют все Участники программы.***

3. Программа предоставления накопительных скидок общим покупателям предусматривает введение дисконтных карточек на 2%, 5% и 10%.

4. Дисконтная карточка на 2% предоставляется потребителю в случае разового приобретения товаров на сумму хх грн в любой торговой точке любого Участника программы. Участник программы выдает дисконтную карточку на 2% при предъявлении чека на сумму не менее хх грн. Копия такого чека хранится у Участника программы, выдавшего дисконтную карточку.

5. Дисконтная карточка на 5% предоставляется потребителю, имеющему дисконтную карточку на 2%, в случае приобретения им товаров на сумму ххх грн в одной или нескольких торговых точках Участника(-ов) программы. Участник программы выдает потребителю дисконтную карточку на 5% в обмен на дисконтную карточку на 2% при предъявлении чеков на сумму не менее ххх грн. Копии таких чеков хранятся у Участника программы, выдавшего дисконтную карточку.

6. Дисконтная карточка на 10% предоставляется потребителю, имеющему дисконтную карточку на 2% или на 5%, в случае приобретения им товаров на сумму хххх грн в одной или нескольких торговых точках Участника(-ов) программы. Участник программы выдает потребителю дисконтную карточку на 10% в обмен на дисконтную карточку на 2% или на 5% при предъявлении чеков на сумму не менее хххх грн. Копии таких чеков хранятся у Участника программы, выдавшего дисконтную карточку.

7. Потребитель может получить дисконтную карточку сразу на 5% или на 10%, то есть без обмена на дисконтные карточки на 2% или на 5%, в случае приобретения им товаров на суммы, достаточные для получения таких дисконтных карточек (п. 5 и 6 Соглашения).

8. Дисконтные карточки дают право потребителям на приобретение товаров с соответствующей скидкой во всех торговых точках всех Участников программы.

9. Ответственным за создание и администрирование единой информационной базы, изготовление дисконтных карточек и обеспечение ими Участников программы является__________________________________________________ .

10. Информация об участии в Программе предоставления накопительных скидок общим покупателям, а также полный перечень Участников программы размещаются каждым Участником программы в Уголке покупателя.

11. С согласия Участников к настоящей Программе могут присоединиться другие субъекты хозяйствования. Присоединение происходит путем подписания дополнительного протокола к Соглашению о предоставлении скидок общим покупателям.

Вторым необходимым для обоснования обычных цен документом является, на наш взгляд, приказ (распоряжение) руководителя предприятия о применении скидок при продаже товаров (образец см. в приложении 2).

г. Киев “_”_______2008 г.

О применении скидок при продаже товаров

В целях поддержания интереса у постоянных покупателей, привлечения максимального количества новых покупателей, сокращения товарных запасов, ускорения товарооборота, руководствуясь Соглашением о предоставлении скидок общим покупателям от __________, ПРИКАЗЫВАЮ:

1) с “__” _________ 2008 г. установить накопительные скидки при продаже товаров Участниками программы:

на общую сумму покупки более хх - в размере 2%;

на общую сумму покупки более ххх - в размере 5%;

на общую сумму покупки более хххх - в размере 10%;

2) применение скидок осуществлять путем приема от всех покупателей одинаковых дисконтных карточек Участников программы типа “накопительных”;

3) для информирования покупателей о новых условиях продажи разместить соответствующие объявления в СМИ, а также на витрине магазина и в торговом зале;

4) информацию об участии в Программе предоставления накопительных скидок общим покупателям, а также полный перечень Участников программы разместить в уголке покупателя;

5) материально ответственным лицам обеспечить отражение операций по продаже товаров со скидкой в товарных отчетах;

6) главному бухгалтеру обеспечить отражение операций по продаже товаров со скидкой в бухгалтерском и налоговом учете в соответствии с действующим законодательством;

7) совместно с центром сервисного обслуживания установить режим продажи со скидками с учетом технических возможностей РРО. Провести инструктаж кассиров-операторов относительно порядка регистрации через РРО операций по продаже товаров со скидками.

С приказом ознакомлены:_________________

Обращаем внимание на то, что подобный приказ (он может быть и в более простой форме или, например, отражать специфику продажи товаров) должен быть в наличии у кассира-оператора РРО, непосредственно принимающего наличность от покупателей.

Рекомендуем Приказ и Соглашение вывесить в магазине.Мы считаем, что если предприятие-продавец оформит вышеуказанные документы правильно, то доказать равенство между обычной ценой и ценой со скидкой ему будет нетрудно.

* См. “Бухгалтерскую газету” № 46/2001, с. 19.

** Реализуются в виде льготных и беспроцентных кредитов, путем предоставления бесплатных услуг.

*** В принципе, сведения о потребителях можно размещать и в единой информационной базе, которая ведется на определенном сайте, доступ к которому будет осуществляться с помощью пароля (в целях неразглашения “лишних” сведений).

“Бухгалтер” № 28, июль (IV) 2008 г.

Подписной индекс 74201