Категория: Бланки/Образцы

Выплатадивидендов в ооо может выполняться по окончании года либо ежеквартально.Утверждение сроков и порядка выплатыдивидендов и премий. Форма заявления о выдаче разрешения на проведение работ по созданию искусственного земляного участка на аква объекте.Может быть кто-нибудь сбросит эталон протокола собрания учредителей о рассредотачивании дивидендов. 25 апреля, согласно собранию всех учредителей, было принято решение о направлении этой суммы на выплату.

Что означает отчетность должна быть утверждена? Семеновой виктории владимировне (20 процентов уставного капитала) 200000 (двести тыщ) руб. Юдиной светлане владимировне (10 процентов уставного капитала) 100000 (100 тыщ) руб.

Документ без названия - buh oouu ruПосле наполнения приказа на выплату, срок выплаты дивидендов не должен быть больше, чем 60 дней. У меня вопрос, как у создателя темы как верно в протоколе отразить решение собрания (каждогоднее по итогам года) о выплате девидентов? чтоб отразить выплату дивидендов в ооо, рекомендуется использовать отдельный расчет с учредителями по выплате дивидендов (субсчет 75-2) и счет о расчете по оплате труда персоналу (счет 70).

Протокол собрания о выплате дивидендов Решение, принятое учредителями, непременно для выполнения управляющим ооо, но не его подчиненными. появился вопрос касательно корректности дизайна протокола общего собрания участников ооо, в у меня была камеральная проверка по выплатедивидендов, все прошло отлично.

Решение, принятое учредителями, непременно для выполнения управляющим ооо, но не его подчиненными. появился вопрос касательно корректности дизайна протокола общего собрания участников ооо, в у меня была камеральная проверка по выплатедивидендов, все прошло отлично.

На базе протокола общего собрания издаётся приказ овыплате дохода учредителям. Выплаты могут начисляться либо выплачиваться раз в году, а могут не выплачиваться вообщем.

Если доходы в виде дивидендов получены от других компаний, то к таким выплатам может применяется 0-процентная ставка. О составлении отчетности при усн читайте в статье вопрос о рассредотачивании прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Резиденты, которые не являются сотрудниками, тоже должны платить налог, только при условии, если дивиденды получены от русских организаций. На нашем веб-сайте вы сможете заполнить и скачать бланк протокол общего собрания о выплате дивидендов - для этого необходимо всего только зарегистрироваться и перейти по ссылке.

Когда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньгиКаждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивидендыКак часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивидендыПрежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом. Дивиденды нельзя выплачивать, если:

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Как распределить дивиденды 1. Считаем чистые активы и определяем сумму дивидендовОрганизация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН. Если у вас нет знаний бухучета, то вы можете обратиться к услугам бухгалтера или совершенно бесплатно в Эльбе получить консультацию экспертов по бухгалтерии и юриспруденции. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов. которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

2. Принимаем решение о выплате дивидендовПосле того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей. На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале. Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом. Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

3. Выплачиваем дивиденды и удерживаем НДФЛВ определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %. НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ. Страховые взносы на сумму дивидендов не начисляются.

Статья актуальна на 05.08.2016

Рязанов Михаил 18 января, 13:12

Для того, чтобы показать начисленные сотруднику дивиденды, необходимо в разделе "Сотрудники" нажать на сотрудника и зайти в "Личные данные".

Тип договора должен быть указан "Учредитель, может получать дивиденды".

После того, как эта настройка произведена у сотрудника появляется вкладка Дивиденды, на которой можно добавить сумму дивидендов.

Гость 5 марта, 11:30

Здравствуйте! Напишите пожалуйста как можно взять займ в своей фирме и оформить его документально.

ольга 29 апреля, 14:56

здравствуйте. а можно узнать если я два года вступала в наследство в ооо и мне ничего неплатили никаких девидентов это мне не проложенно или положено толь со дня вступления в наследство

Ольга, добрый день. Вообще не понял ваш вопрос. Если можно, переформулируйте его так, чтобы было понятно не только вам, но и мне :-) Спасибо!

Андрей 16 мая, 01:17

Приветствую! Видимо, Ольга стала правопреемницей учредителя ООО, и за тот срок пока оформляла наследство (2 года) дивиденды ей не выплачивались. Поэтому она интересуется - с какого момента она имеет право на дивиденды и сможет ли получить ту нераспределенную прибыль ООО, которая накопилась с момента смерти наследодателя.

Если Ольга об этом ведет речь, то все просто: наследство открывается в день смерти. Вне зависимости от того, когда Ольга вступит в наследство, дивиденды ей положены и получить их (дивиденды) сможет после того, как подтвердит документально вступление в наследство. Чтобы ничего не упустить, советую ознакомиться с Гражданским кодексом, особенно раздел шесть "наследственное право". Также стоит проконсультироваться по этому вопросу с юристом, чтобы не упустить ничего важного ;)

Любовь 9 июля, 08:45

Можно ли выплачивать дивиденды из кассы расходным ордером?

Да, такой вариант возможен, но для собственников (учредителей), которые привыкли получать дивиденды наличными из кассы, есть тонкости и ограничения. Нашим законодательством и документами Центрального банка, которые регламентируют кассовые операции, не допускается выплата дивидендов за счет наличной выручки, поступившей в кассу предприятия. Выплата может осуществляться только за счет денежных средств, которые были специально сняты с расчетного счета.

Гость 17 августа, 14:32

Допустим, что вы получили хороший доход в течение года и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше.

Не имелось ли в виду "хороший доход в течение квартала"?

Добрый день. Скорее всего, так и есть. Извиняемся, поправим =)

Гость 24 августа, 15:39

Здравствуйте! Подскажите, расходование нераспр. прибыли прошлых лет на личные нужды единственного учредителя - возможно? Оформлено решение приобрести квартиру, дачу или еще что-то.

Здравствуйте. Не распределённую прибыль прошлых лет, можно выплатить в качестве дивидендов. Так как здесь нет ограничений и проблем для компании, потому что вся чистая прибыль может быть распределена в соответствии с решениями собственников.

Максим 26 августа, 13:24

А Эльба правильно и в соответствии с законом отражает во всей нужной отчетности выплаченные дивиденды? 2-НДФЛ по итогам года, декларация по налогу на прибыль?

Пользуемся Эльбой, выплатили дивиденды за 2015 год, сегодня пришло письмо из ФНС, о том, что помимо 2-НДФЛ нужно было еще подать декларацию по налогу на прибыль с приложением, где отразить выплаченные дивиденды. Даже для УСН. Узнал об этом только от налоговой. Эльба скромно умолчала этот факт. Даже не намекнула. Теперь платить штраф придется и самому как-то конструировать этот отчет.

Каких еще подводных камней ждать? А ведь вы декларируете на главной, что готовите все необходимые отчеты. Доверился вам и получил штраф.

Максим 26 августа, 13:36

Вроде разобрался. Если учредители только физические лица, то ничего сдавать не нужно. Верно?

Тогда буду воевать с налоговой ))

Максим, добрый день. Организации на УСН освобождены от подачи декларации по налогу на прибыль и его уплаты. Поэтому, все верно, вам нужно обращаться в инспекцию.

Наталья 24 сентября, 08:07

Здравствуйте. Подскажите как правильно поступить бухгалтеру. Учредитель-иностранец оказал безвозмездную помощь АО и по результатам года чистая прибыль периода стала положительной только за счёт этого поступления. Принято решение выплатить её как дивиденды. Это законно?

Владимир 29 сентября, 09:00

Организация ООО. Я как единственный учредитель принял решение по выплате дивидендов.

Уточните. выплата дивидендов осуществляется по итогам года или можно осуществлять выплату и по итогам полугодий или по квартально?

Вопрос: Дивиденды при выплате поквартально должны распределяться равными частями? т.е. если дивиденды 100руб. то квартальная выплата составит 100/4 = 25руб? или это не обязательное условие?

Добрый день. Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль. Сумму к выплате не обязательно распределять равными частями. Главное, чтобы по итогам года прибыль оказалась не меньше.

Сергей 2 ноября, 14:12

Какой налог на выплату дивидендов? Ставка 13%? Ее уплачивает ООО или уже сам учредитель?

Как учредителю вывести прибыль из ООО: дивидендыКогда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньгиКаждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивидендыКак часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивидендыПрежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом. Дивиденды нельзя выплачивать, если:

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Как распределить дивиденды 1. Считаем чистые активы и определяем сумму дивидендовОрганизация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН. Если у вас нет знаний бухучета, то вы можете обратиться к услугам бухгалтера или совершенно бесплатно в Эльбе получить консультацию экспертов по бухгалтерии и юриспруденции. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов. которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

2. Принимаем решение о выплате дивидендовПосле того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей. На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале. Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом. Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

3. Выплачиваем дивиденды и удерживаем НДФЛВ определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %. НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ. Страховые взносы на сумму дивидендов не начисляются.

Статья актуальна на 05.08.2016

Прибыль ОАО может быть направлена на реинвестирование или на выплату дивидендов. Поэтому при получении прибыли, акционеры компании попадают в затруднительное положение. Это объяснено тем, что если направить все деньги на выплату дивидендов, то дальнейшая прибыль уменьшится, а если все деньги направлять на реинвестирование, то это приведет к тому, что акции обесценятся.

Получается палка двух концов. Эта статья написана специально для того, чтобы выяснить все важные моменты, которые касаются дивидендов. Дочитайте до конца, и у вас никогда больше не возникнет сложностей с выплатами дивидендов.

Дивиденд – установленная часть прибыли, которая выплачивается акционерам в зависимости от инвестиционного вложения. Дивиденды могут выплачиваться или не выплачиваться. Обязательных выплат дивидендов не существует. Все выплаты осуществляются только по собственному желанию компании.

Существует два вида дивидендов:

Обычно дивиденды выплачиваются деньгами. Как отмечалось ранее, дивиденды могут быть выплачены два раза в год, а могут и вообще не выплачиваться.

Выплата дивидендов используется в тех компаниях, где есть акционерное общество. Использовать выплату дивидендов очень удобно. Такой способ дает возможность пассивно зарабатывать на акциях. Стоимость акций растет, следовательно, растет и прибыль.

Кто принимает решение о выплате?Как отмечалось ранее, решение о выплате дивидендов принимает общий совет акционеров. Следует отметить, что такое собрание не вправе менять размеры дивиденда, которое было установлено ранее советом директоров.

Окончательное решение о невыплате годовых дивидендов может быть принято в следующих случаях:

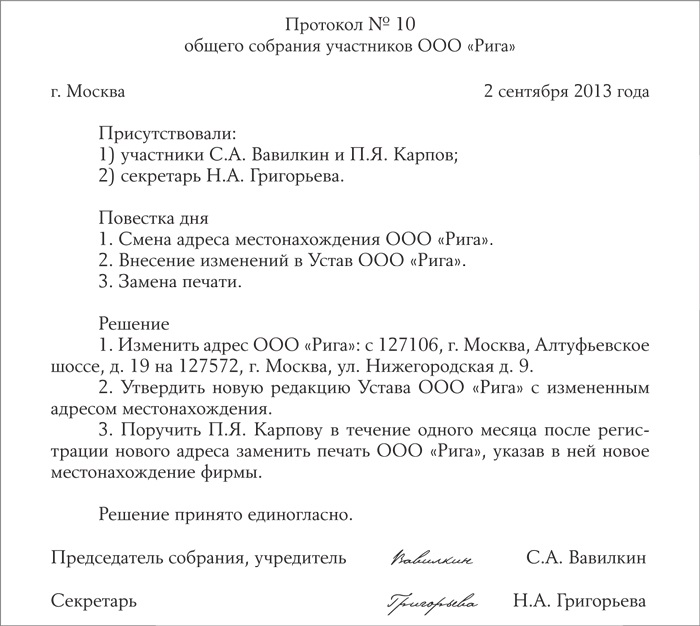

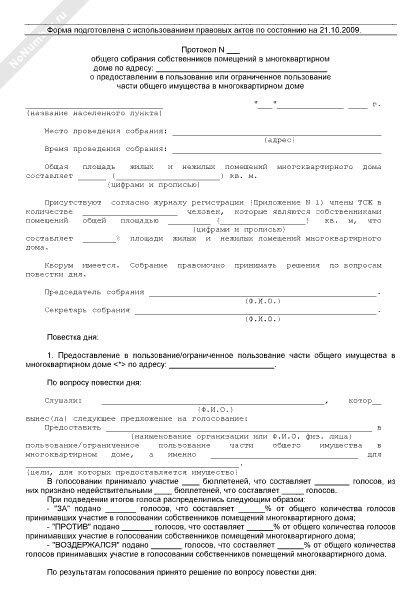

Наличие специальных требований к протоколу собрания в обществе с ограниченной ответственностью не предусмотрено. Однако процедурой предусмотрены специальные реквизиты, которые необходимо указывать.

Наличие специальных требований к протоколу собрания в обществе с ограниченной ответственностью не предусмотрено. Однако процедурой предусмотрены специальные реквизиты, которые необходимо указывать.

Протокол собрания должен содержать следующие реквизиты:

Процедурой проведения акционерного общества было установлено, что протокол собрания должен быть в двух экземплярах.

Обычно такой протокол содержит следующие реквизиты:

Также такой протокол предусматривает полную письменную запись всех действий, которые происходили на собрании. Например, основная мысль выступления, список заданных вопросов, или к какому выводу пришли собравшиеся.

Вышеуказанная процедура предусмотрена, если учредителей несколько. Рассмотрим вариант, когда учредитель один. В этом случае, оформлять протокол ненужно. Достаточно будет решения участников собрания. Документ не несет обязательных реквизитов и составляется в произвольной форме.

Нужно указать, что подробная цифра дивиденда не указывается. Достаточно будет указать размер полученной прибыли, и эта прибыль распределятся на количество акционеров. Расчет для выплаты учредителю дивиденда будет осуществляется с помощью специальной бухгалтерской справки. В такой справке обычно указаны размер налогов, которые вы платите государству.

Как отмечалось ранее наличие специальной формы документа не предусмотрено. Поэтому можно создать свой специальный документ, который будет рассчитан для этих целей. Только обязательно нужно прикрепить форму документа, который указан в пункте 4 ПБУ 1/2008.

Если выплаты осуществляются не с кассы, необходимо иметь расходный кассовый ордер. Если выплата производится на банковскую карту, то необходимо оформлять специальное платежное поручение.

Какие проводки сделать в бух. учете?Независимо от того какие дивиденды выплачиваются, в бух.учете необходимо заносить запись в тот же день, когда было подписано поручение о выплате.

Существуют следующие проводки в бух.учете для выплаты дивидендов:

Все эти проводки должны обязательно указываться при выплате дивидендов.

Дивиденды в налоговом учетеДля начала укажем, что выплата дивидендов не всегда отражается в налоговом учете. Если в состав учредителей входит другая компания или организация, то в таком случае с размера дивиденда снимается налог на прибыль. Нужно указать, что в этом случае не принципиален вопрос вида налогообложения. Если компания выплачивает дивиденды, то она автоматически выступает как налоговый агент.

Размер налоговой ставки зависит от организации. Если она иностранная, то налог выплачивается в размере 15% от сумы дивиденда, а если отечественная компания или организация, то процентная ставка лежит в пределах от 0 до 9%.

Налог на доходы физического лица можно использовать тогда, когда учредителем является физическое лицо. Этот вид налога нужно учитывать, если физическое лицо является резидентом.

Нужно указать на очень интересный случай. Если ваша организация получила дивидендные выплаты, то при расчете налога на доходы физического лица, можно вычесть дивиденды из других периодов. Это очень удобно. С помощью такой процедуры удерживается налоговая разница.

Практика показывает, что выгодно распределять доли между учредителями без специальных процедур. В таком случае процентная доля будет не одинакова для всех. Минфин рекомендует устанавливать 9-ти процентный налог с налоговых выплат.

Сроки выплаты Обычно срок выплаты дивидендов предусмотрен уставом общества. Если такого не предусмотрено, то срок выплаты дивидендов устанавливается исходя из решения акционерного собрания.

Обычно срок выплаты дивидендов предусмотрен уставом общества. Если такого не предусмотрено, то срок выплаты дивидендов устанавливается исходя из решения акционерного собрания.

Если принято решение о выплате дивидендов, то срок выплаты не должен превышать двух месяцев с момента подписания нормативного документа. Практика показывает, что в некоторых случаях срок выплаты может превышать выше заявленный срок. Но все остается на своих местах и ничего не меняется до полной выплаты установленных размеров дивидендов.

Однако выплаты могут производиться в тот же день, если:

Если вышеуказанные причины больше недействительны, то возобновляется нормальная выплата дивидендов. Порядок выплат будут зависеть от: срока, размера и формы выплачиваемых дивидендов. Обычно порядок выплат устанавливается на специальном акционерном собрании.

Какие выплаты не считаются дивидендами?Было установлено, что дивидендом считается выплата, которая осуществляется исходя из стоимости акций. Все дивидендные выплаты напрямую связаны с акционерными обществами.

Укажем ряд случаев, когда выплаты не являются дивидендными:

Каков порядок продажи долей в ООО?

Практическое руководство по реорганизации ЗАО в ООО

Какие преимущества ИП перед ООО? Выбор способа регистрации своего бизнеса