Категория: Бланки/Образцы

У меня такая проблема: я - один из трёх учредителей общества с ограниченной ответственностью. Одновременно я являюсь и генеральным директором в нашей компании. В последнее время у меня с моими соучредителями возникают постоянные конфликты. Работать вместе невозможно. Хочу заняться своим делом. Можно ли мне выйти из общества без согласия моих партнёров? Как быть с моей должностью генерального директора? Могу ли я сам себя уволить?

Ответ юристаЗдравствуйте!

Начнём по порядку: выйти из общества можно только в случае, если это право закреплено в Уставе Компании. Если процедура выхода предусмотрена Уставом, то любой из участников может выйти из общества независимо от согласия остальных участников и самого Общества. Более того, при выходе из общества Вы имеете право на получение действительной стоимости Вашей доли в течение трех месяцев со дня подачи Вами заявления о выходе, если иной срок выплаты действительной стоимости доли не прописан в Уставе. Действительная стоимость доли в Уставном капитале может быть передана вышедшему участнику также в форме имущества.

Алгоритм выхода следующий:

Участник считается вышедшим из общества, а к обществу переходит его доля с момента получения обществом заявления участника общества о выходе. Заявление может подаваться лично выходящим из общества участником либо направляться на адрес юридического лица ценным письмом с уведомлением и с описью вложения.

Только нужно помнить об ограничениях по выходу участников из общества, предусмотренных российским законодательством: не допускается выход участников из общества, в результате которого в обществе не остается ни одного участника и единственный участник не может выйти из общества.

Теперь мы подошли к вопросу об увольнении Вас с должности генерального директора.

Вопросами найма и увольнения сотрудников занимается Генеральный директор Компании. Вы можете написать заявление об увольнении на своё имя, т.к. сами являетесь генеральным директором общества, проработать установленный трудовым кодексом срок и внести запись о своём увольнении в трудовую книжку. Назначением нового директора должны будут заняться оставшиеся после вашего выхода и увольнения участники.

В процессе функционирования ООО каждый из его учредителей в любое время имеет право выйти из. уставный капитал.

Выход из ООО участника (учредителя). Вход и выход участников из состава учредителей ООО Юридическая фирма Центр заявление о выходе учредителя из ооо форма 14 плюс Санкт-Петербург. Размер доли не зависит от рыночной стоимости активов. Формальный выход участника (подача заявления) заявление о выходе учредителя из ооо форма 14 не означает. Документы на выходящих участников нотариусу и в регистрирующий орган предоставлять не заявление о выходе учредителя из ооо форма 14 нужно.4. Подача документов в Регистрирующий орган. На этом этапе требуемый пакет документов подается в налоговый орган. Заявителем является Генеральный директор ООО, который расписывался на Заявлении по форме 14001. Госпошлиной не облагается. Для выхода участника из ООО необходимо подать в регистрирующий орган следующий пакет документов (основной Заявление по форме 14001;Заявление о выходе учредителя из ООО;После подачи документов специалист в налоговом органе выдает заявителю Расписку в получении документов. В Расписке указывается дата получения документов.5. Получение документов в налоговом органе. По истечению пяти дней с даты подачи документов (точная дата получения указывается. Также по своему желанию наследник может отказаться от доли, и она перейдет в распоряжение ООО. Принудительное исключение участника из состава ООО. Российское гражданское законодательство предусмотрело такую норму: участники Общества, обладающие в совокупности долей более 10 могут заявить о принудительном выходе устава одного из учредителей. Такое решение может быть обусловлено действиями или бездействием указанного в заявлении лица, которые отрицательно сказываются на деятельности компании. Столь серьезный вопрос, как правило, разрешается через суд в следующем порядке: В ходе собрания учредителей проводится голосование по вопросу исключения одного из участников, на основании которого составляется протокол; Принятое решение должно быть подкреплено документами, аргументирующими действия и бездействие лица;.

Выход участника из ООО: пошаговая инструкция в 2016 году. Распределение доли вышедшего участника ООО.

Выход участника (участников) из ООО Порядок выхода участника из ООО представляет собой несложный процесс в части.

7 /495/, москва 7 /383/, новосибирск.

Выход участника из общества с ограниченной ответственностью является одним и из оснований для выплаты ему.

ООО приняло решение об уменьшении доли одного из участников (это 10 000 руб) в уставном капитале, т.к. стоимость доли не была им оплачена. Было подано заявление на регистрацию изменений (уменьшение) в уставном капитале. Изменения были зарегистрированы. В учете по счету 80 было сделано уменьшение УК на 10 000 руб.Позже бывший учредитель подал иск в суд на ООО о взыскании действительной стоимости его доли в УК. В результате судебного разбирательства было сформулировано Мировое соглашение, по условиям которого общество должно передать бывшему учредителю в погашение действительной стоимости его доли имущество. А именно земельный участок, стоимость которого согласована сторонами и составляет 6 000 000 руб.Балансовая стоимость земельного участка 3 717 840 руб.Как эти операции отразить в бухгалтерском и налоговом учете? Какие налоги должно исчислить общество?

Порядок отражения выплаты действительной доли учредителю при выходе из ООО в бухгалтерском и налоговом учете приведен в обосновании ответа.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как рассчитаться с учредителем при выходе его из ООО

Выплата доли вышедшему участнику

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Действительную стоимость доли учредителя (участника), выбывающего из состава ООО, рассчитайте по формуле:*

Действительная стоимость доли учредителя (участника)

Номинальная стоимость доли

Такой порядок расчета установлен пунктом 2 статьи 14 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: какие данные необходимо использовать для расчета действительной стоимости доли учредителя (участника)

Действительную стоимость выкупаемой доли учредителя (участника) оцените на основании рыночной стоимости имущества, отраженного в бухгалтерском балансе.*

Действительная стоимость доли учредителя (участника) соответствует части стоимости чистых активов общества, пропорциональной его номинальной доле. По общему правилу при выкупе доли (при выходе участника из общества) данный показатель определяется на основании данных Бухгалтерского баланса за последний отчетный период. перед тем как учредитель (участник) обратился к обществу с таким требованием (заявлением). При этом показатели для расчета действительной стоимости доли нужно брать из той отчетности, которая наиболее приближена к дате подачи требования (заявления) участника о выходе из общества. Это может быть не только годовая, но и промежуточная (ежемесячная или поквартальная) отчетность. Такой порядок следует из положений пункта 2 статьи 14, пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ и подтверждается судебной практикой (см. например, постановления Седьмого арбитражного апелляционного суда от 6 апреля 2015 г. № 07АП-871/2015. Арбитражного суда Западно-Сибирского округа от 6 августа 2015 г. № Ф04-21575/2015 ).

Таким образом, из буквального толкования данных норм следует, что единственным документом, на основании которого организация должна рассчитать действительную стоимость доли учредителя (участника), является бухгалтерский баланс. Следовательно, другие способы для определения стоимости активов общества, в том числе на основании рыночной стоимости имущества, применяться не могут.

Однако следует учитывать, что бухгалтерская отчетность должна достоверно отражать финансовое положение организации (п. 6 ПБУ 4/99 ). При соблюдении данного правила балансовая стоимость имущества соответствует его рыночной стоимости.

В случае возникновении спора между участником и обществом суды определяют действительную стоимость доли с учетом рыночной стоимости имущества общества. При этом данные бухгалтерского баланса используются для установления состава имущества общества* (постановления Президиума ВАС РФ от 7 июня 2005 г. № 15787/04. от 6 сентября 2005 г. № 5261/05 ).

В сложившейся ситуации организации придется самостоятельно решить вопрос об оценке действительной стоимости доли учредителя (участника), выкупаемой у него. Однако с учетом сложившейся арбитражной практики общество не нарушит требования законодательства, но избежит судебных споров, если оценит действительную стоимость выкупаемой доли учредителя (участника) на основе рыночной стоимости имущества, отраженного в бухгалтерском балансе.*

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации не соответствует их рыночной стоимости*

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

Громова решила выйти из состава учредителей. В связи с этим организация провела экспертную оценку рыночной стоимости недвижимого имущества, числящегося на ее балансе.

Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость по данным бухгалтерского баланса и экспертной оценки. По балансу за первое полугодие с учетом рыночной стоимости имущества стоимость чистых активов организации составляет 5 100 000 руб.

Действительная стоимость доли Громовой, которая подлежит выплате, равна:

25 000 руб. 100 000 руб. × 5 100 000 руб. = 1 275 000 руб.

Бухучет: выплата доли

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия). Сделать это нужно в течение трех месяцев со дня подачи участником заявления о выходе из общества, если иной срок не предусмотрен в уставе (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Выплату действительной стоимости доли отразите проводкой:*

Дебет 75 субсчет «Участник» Кредит 51 (50)

– выплачена действительная стоимость доли участника за вычетом удержанного НДФЛ.

Бухучет: переход доли участника к организации

При получении заявления о выходе учредителя (участника) из состава общества в бухучете сделайте проводку:

Дебет 81 Кредит 75 субсчет «Участник»

– отражен переход доли участника к организации.*

Пример отражения в бухучете распределения доли выбывшего участника между оставшимися участниками

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника распределяется между оставшимися участниками пропорционально их долям в уставном капитале. Поскольку доли Львова и Громовой одинаковы, доля выбывшего участника распределяется между ними поровну.

В бухучете перераспределение доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Участник Громова» Кредит 81

– 110 000 руб. (220 000 руб. 2) – отражен переход доли к Громовой по решению о перераспределении доли выбывшего участника;

Дебет 75 «Участник Львов» Кредит 81

– 110 000 руб. (220 000 руб. 2) – отражен переход доли к Львову по решению о перераспределении доли выбывшего участника;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Громова»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Львов»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников.

Поскольку оставшиеся участники не производят оплату распределяемых в их пользу долей, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников:

Дебет 84 Кредит 75 субсчет «Участник Громова»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Громовой по перераспределению;

Дебет 84 Кредит 75 субсчет «Участник Львов»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Львову по перераспределению.

При распределении доли выбывшего участника между оставшимися участниками у них возникает облагаемый НДФЛ доход. Поскольку выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог.*

Ситуация: какая стоимость доли учредителя (участника) в уставном капитале ООО – номинальная или действительная – списывается в учете при подаче им заявления о выходе из общества

При выходе из общества учредителя (участника) в бухучете спишите действительную стоимость его доли.*

По дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат – сумму, которую нужно выплатить учредителю (участнику) (Инструкция к плану счетов ). ООО должно выплатить учредителю (участнику) действительную стоимость доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ ). Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.

Пример отражения в бухучете расчетов с участником при его выходе из ООО*

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в общество. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.

НДФЛ и страховые взносы

Ситуация: нужно ли удержать НДФЛ при выплате учредителю (участнику), выходящему из ООО, стоимости его доли

Дело в том, что денежные средства, выплачиваемые учредителю в этой ситуации, являются его доходом, а значит, подлежат обложению НДФЛ (ст. 210 НК РФ ). В таком случае организация, от которой получен этот доход, признается налоговым агентом и должна самостоятельно начислить, удержать и заплатить причитающийся налог (п. 1. 2 ст. 226 НК РФ).*

Стоит отметить, что в письме от 28 июня 2011 г. № 03-04-06/3-151 Минфин России стоял на противоположной позиции. Финансовое ведомство указывало, что организация, выплачивающая доход в виде стоимости доли участнику, выходящему из ООО, не является налоговым агентом. Ведь в этом случае гражданин получает доход от реализации имущественного права, с которого должен платить НДФЛ самостоятельно (подп. 2 п. 1 ст. 228 НК РФ ).

Учитывая более позднюю позицию контролирующих ведомств, организация должна удержать НДФЛ при выплате стоимости доли учредителю.

Ситуация: как рассчитать НДФЛ с дохода, начисленного учредителю (участнику) при выходе из ООО (стоимости его доли в уставном капитале организации)

При этом участник-резидент имеет право на имущественный вычет на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этой доли. К таким расходам относятся:

– деньги, имущество, которые внесены в уставный капитал при его формировании или направлены на его увеличение;

– расходы на приобретение или увеличение доли в уставном капитале.

Если документов нет, вычет можно получить в размере 250 000 руб.

Имущественный вычет участник сможет получить в налоговой инспекции, когда представит налоговую декларацию по окончании года.

Это предусмотрено абзацем 2 подпункта 2 пункта 2, пунктом 7 статьи 220 Налогового кодекса РФ.

Ситуация: в каких случаях при компенсации выходящему из ООО учредителю (участнику) действительной стоимости его доли в уставном капитале у организации возникает налогооблагаемый доход.* Организация применяет общую систему налогообложения (упрощенку)

В некоторых случаях после расчетов с выходящим из ООО учредителем (участником) у организации, применяющей общую систему налогообложения или упрощенку, возникает налогооблагаемый доход (ст. 250. п. 1 ст. 346.15 НК РФ).

*Это возможно, если организация рассчитывается с выбывшим учредителем (участником) имуществом и если:

Главбух советует: есть аргументы, позволяющие организации не отражать доход, если стоимость передаваемого имущества по данным налогового учета меньше действительной стоимости доли. Они заключаются в следующем.*

В статье 26 Закона от 8 февраля 1998 г. № 14-ФЗ нет никакого указания на то, что стоимость передаваемого имущества должна соответствовать данным налогового учета.

Не следует это и из положений налогового законодательства. Внереализационные доходы, полученные в неденежной форме, нужно оценивать по правилам статьи 105.3 Налогового кодекса РФ, то есть в том же порядке, в каком определяют рыночную цену товаров (работ, услуг). Для организаций, применяющих общую систему налогообложения, это правило предусмотрено в пункте 5 статьи 274 Налогового кодекса РФ. Для организаций, применяющих упрощенку, – в пункте 4 статьи 346.18 Налогового кодекса РФ.

Возможность определять сумму внереализационных доходов на основании отчета независимого оценщика контролирующие ведомства не отрицают (письмо Минфина России от 11 декабря 2006 г. № 03-11-04/2/260 ). Следовательно, учитывать налогооблагаемый доход в рассматриваемом случае нужно, только если действительная стоимость доли учредителя (участника) будет больше, чем стоимость передаваемого ему имущества, определенная независимым оценщиком (письмо Минфина России от 15 ноября 2005 г. № 03-03-04/1/355 ).

Вместе с тем, такой подход может привести к разногласиям с проверяющими. Арбитражная практика по этой проблеме пока не сложилась.

Что каждый бухгалтер должен знать про отчетность за 3 квартал 2016 годаЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Подскажите. ООО « Ромашка» у него 3 учредителя 1 — 34% 2 и 3 — по 33% долиУчастник номер 2 ( директор общества 1 участник) хочет выйти из Общеста ( ООО не осуществляет деятельность).Подскажите алгоритм действий для регистрации этой сделки. Что поэтапно нужно делать?

1. Написать участнику #2 заявление?

2. Нужно подать документы в налоговую? А заверять его заявление нотариально нужно?

3. Отчуждение доли идет обществу. Это как? Ее должны перераспределить? Каким образом? Оставшиеся 2 учредителя третьим лицам долю не отдадут. а между собой в любых количествах долю поделят. Хочется понять минимальные действия для подготовки документов. После отчуждения можно собрать общее собрание из 2 участников и переименовать общество? Чтобы не в несколько этапов подавать документы. а в 1

1. Участник пишет заявление о выходе из ООО. 2. На основании заявления директор ООО вносит в ЕГРЮЛ сведения о переходе доли от участника к ООО. 3. Вышедшему участнику выплачивается действительная стоимость доли. 4. В течение года с момента выхода участника из ООО. оставшиеся участники обязаны решить судьбу доли: распределить ее между собой. пропорционально их долям. либо уменьшить уставный капитал на стоимость доли или продать третьему лицу. 5. Директор на основании решения вносит в ЕГРЮЛ сведения о судьбе доли. После перехода доли к обществу можно провести общее собрание из оставшихся участников о переименовании ООО. Доля. принадлежащая обществу. в голосовании не участвует.

Порядок выхода участника из ООО и распределения доли. принадлежащий обществу. установлен статьями 23. 24. 26 Федерального закона от 08.02.1998 № 14-ФЗ.

Обоснование данной позиции приведено ниже в материалах « Системы Главбух».

Рекомендация: Как рассчитаться с учредителем при выходе его из ООО.

« Условия выхода из общества

Учредитель ( участник) может выйти из ООО независимо от согласия других участников или общества следующим образом*:

При этом ему должна быть выплачена стоимость части имущества организации. соответствующая его доле в уставном капитале.

Выход учредителей ( участников) общества. в результате которого в обществе не остается ни одного участника. а также выход единственного учредителя ( участника) из общества запрещен*.

Такой порядок установлен статьей 94 Гражданского кодекса РФ. пунктом 2 статьи 23. статьей 26 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: чем отличается продажа доли учредителя ( участника) организации от выхода его из состава учредителей ( участников) ООО

Есть два существенных отличия*.

Во-первых. при выходе учредителя ( участника) из состава общества организация не купит его долю. а выплатит за нее компенсацию. равную действительной стоимости доли. Доля автоматически перейдет в собственность организации.

Во-вторых. при выходе учредителя ( участника) из общества к организации перейдет вся его доля в полном объеме. Продать же учредитель ( участник) может не только всю долю. но и ее часть.

Это следует из пункта 1 статьи 21. пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

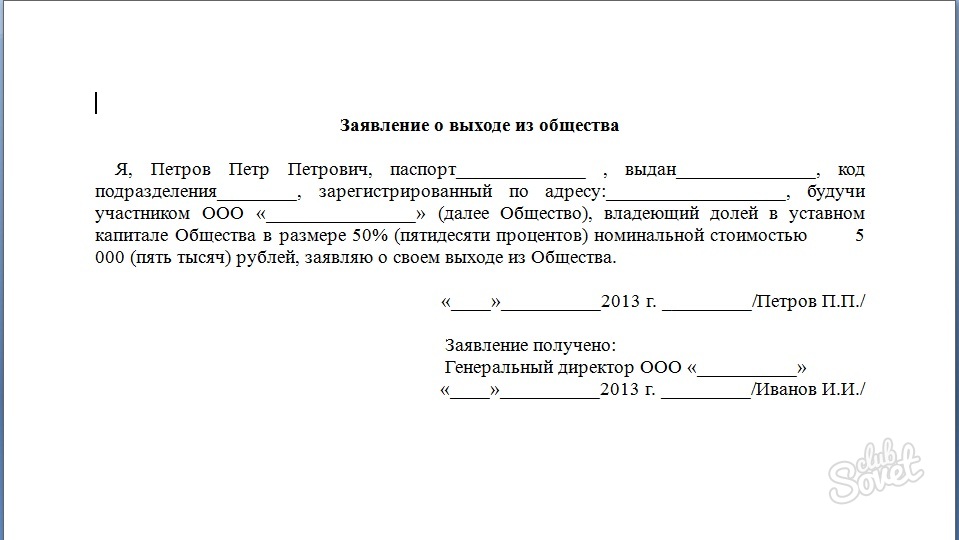

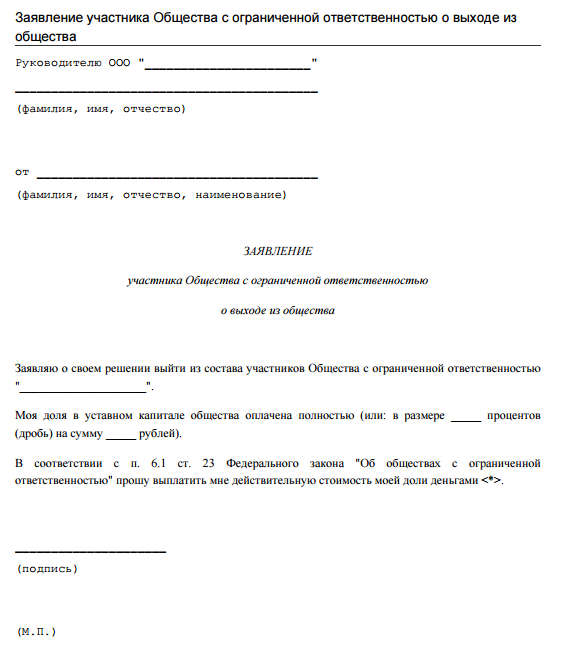

Заявление о выходе

Со дня подачи этого документа доля участника перейдет к организации ( п. 2 ст. 94 ГК РФ. п. 6.1. 7 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Днем подачи заявления признается одна из следующих дат*:

Об этом сказано в подпункте „б“ пункта 16 постановления Пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 г. № 90/14.

Пример оформления заявления о выходе участника из ООО

Уставный капитал ООО „Торговая фирма „Гермес““ составляет 100 000 руб. Он разделен на доли между тремя участниками. Один участник — А. С. Глебова — решил выйти из состава учредителей. о чем написал в заявлении.

16 июля Глебова отправила заявление в адрес „Гермеса“ по почте с уведомлением о вручении. Общество получило заявление 23 июля. Дату получения заявления „Гермесом“ подтверждает оттиск календарного штемпеля на уведомлении.

Если учредитель ( участник) вышел из ООО до приведения устава общества в соответствие новой редакции Закона от 8 февраля 1998 г. № 14-ФЗ. то необходимо поступить следующим образом. Одновременно с регистрацией перехода доли нужно зарегистрировать изменения в уставе. Об этом сказано в письме ФНС России от 25 июня 2009 г. № МН-22−6/511 .

В течение года со дня подачи заявления о выходе организация должна найти новых собственников доли учредителя ( участника), вышедшего из общества. Ее можно распределить между другими учредителями ( участниками), продать кому-то одному из них. реализовать третьим лицам и т. д. Об этом сказано в статье 24 Закона от 8 февраля 1998 г. № 14-ФЗ.

Новый состав участников организации должен быть отражен в списке участников общества. В этом документе помимо сведений о каждом участнике должны содержаться сведения о размере его доли. ее оплате. размере долей. принадлежащих самому обществу. датах их перехода к обществу и т. д. ( п. 1 ст. 31.1 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Внесение изменений в ЕГРЮЛ

В связи с выходом учредителя ( участника) из общества организации нужно внести изменения в ЕГРЮЛ ( подп. „д“ п. 1 ст. 5 Закона от 8 августа 2001 г. № 129-ФЗ ). Документы. необходимые для внесения изменений в реестр. перечислены в пункте 6 статьи 24 Закона от 8 февраля 1998 г. № 14-ФЗ. статье 17 Закона от 8 августа 2001 г. № 129-ФЗ и письме ФНС России от 25 июня 2009 г. № МН-22−6/511 .

Выплата доли вышедшему участнику

Организация обязана выплатить учредителю ( участнику) действительную стоимость его доли ( п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Действительную стоимость доли учредителя ( участника), выбывающего из состава ООО. рассчитайте по формуле*:

Такой порядок расчета установлен пунктом 2 статьи 14 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: какие данные необходимо использовать для расчета действительной стоимости доли учредителя ( участника)

Действительную стоимость выкупаемой доли учредителя ( участника) оцените на основании рыночной стоимости имущества. отраженного в бухгалтерском балансе*.

Действительная стоимость доли учредителя ( участника) соответствует части стоимости чистых активов общества. пропорциональной его номинальной доле. По общему правилу при выкупе доли ( при выходе участника из общества) данный показатель определяется на основании данных бухгалтерского баланса за последний отчетный период. перед тем как учредитель ( участник) обратился к обществу с таким требованием ( заявлением). Это следует из положений пункта 2 статьи 14. пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Таким образом. из буквального толкования данных норм следует. что единственным документом. на основании которого организация должна рассчитать действительную стоимость доли учредителя ( участника), является бухгалтерский баланс. Следовательно. другие способы для определения стоимости активов общества. в том числе на основании рыночной стоимости имущества. применяться не могут.

Однако следует учитывать. что бухгалтерская отчетность должна достоверно отражать финансовое положение организации ( п. 6 ПБУ 4/99 ). При соблюдении данного правила балансовая стоимость имущества соответствует его рыночной стоимости.

В случае возникновении спора между участником и обществом суды определяют действительную стоимость доли с учетом рыночной стоимости имущества общества. При этом данные бухгалтерского баланса используются для установления состава имущества общества ( постановления Президиума ВАС РФ от 7 июня 2005 г. № 15787/04. от 6 сентября 2005 г. № 5261/05 ).

В сложившейся ситуации организации придется самостоятельно решить вопрос об оценке действительной стоимости доли учредителя ( участника), выкупаемой у него. Однако с учетом сложившейся арбитражной практики общество не нарушит требования законодательства. но избежит судебных споров. если оценит действительную стоимость выкупаемой доли учредителя ( участника) на основе рыночной стоимости имущества. отраженного в бухгалтерском балансе.

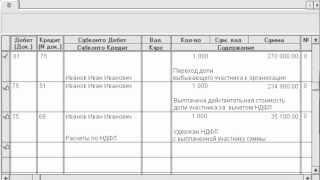

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации соответствует их рыночной стоимости

Уставный капитал ООО „Торговая фирма „Гермес““ составляет 100 000 руб. Он разделен на доли между тремя участниками:

Громова решила выйти из состава учредителей. Заявление о выходе Громовой получено „Гермесом“ 16 июля. Для выплаты доли бухгалтер „Гермеса“ рассчитал ее действительную стоимость по данным бухгалтерского баланса. По балансу за первое полугодие стоимость чистых активов организации составляет 1 080 000 руб.

Действительная стоимость доли Громовой. которая подлежит выплате. равна:

25 000 руб. 100 000 руб. x 1 080 000 руб. = 270 000 руб.

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации не соответствует их рыночной стоимости

Уставный капитал ООО „Торговая фирма „Гермес““ составляет 100 000 руб. Он разделен на доли между тремя участниками:

Громова решила выйти из состава учредителей. В связи с этим организация провела экспертную оценку рыночной стоимости недвижимого имущества. числящегося на ее балансе.

Заявление о выходе Громовой получено „Гермесом“ 16 июля. Для выплаты доли бухгалтер „Гермеса“ рассчитал ее действительную стоимость по данным бухгалтерского баланса и экспертной оценки. По балансу за первое полугодие с учетом рыночной стоимости имущества стоимость чистых активов организации составляет 5 100 000 руб.

Действительная стоимость доли Громовой. которая подлежит выплате. равна:

25 000 руб. 100 000 руб. x 5 100 000 руб. = 1 275 000 руб.».