/img/(agent_otchet).jpg)

Категория: Бланки/Образцы

В комиссионной торговле всегда действуют комитент и комиссионер. Кто же это такие?

«1С 8.3 Бухгалтерия 3.0» поддерживает операции комиссионной торговли как по отношению к комитенту, так и комиссионеру.

Пример. Наша организация передала комиссионеру товары «на реализацию». Комиссионное вознаграждение по договору должно составить 50% от разницы между стоимостью переданных товаров и выручкой. Комиссионер продал товары, отчитался об этом и получил вознаграждение.

Передача товара комиссионеру

Поскольку документ отражает передачу на комиссию, в табличной части появилась графа «Счет передачи». Это бухгалтерский счет, служащий для учета товаров, которые переданы комиссионеру. По умолчанию указан счет, установленный в справочнике для данной номенклатуры (если номенклатура имеет вид «Товар», то это счет 45.01 «Покупные товары отгруженные»).

Получите 267 видеоуроков по 1С бесплатно:

Документ выполняет проводки бухучета по каждой позиции в дебет счета передачи, в нашем примере сформируются проводки Дт 45.01 Кт 41.01.

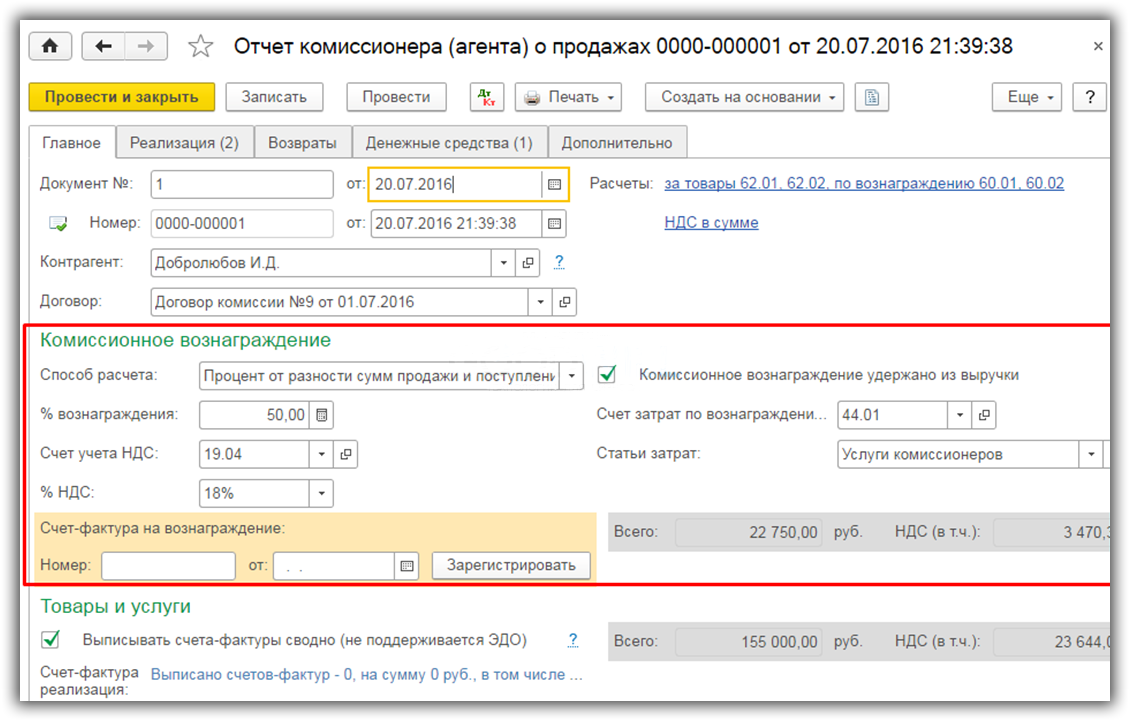

Регистрация отчета комиссионера в 1С Бухгалтерия 8.3На вкладке «Главное» выберем контрагента и договор. В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и зарегистрировать счет-фактуру. полученную от комиссионера.

Отметка «Комиссионное вознаграждение удержано из выручки» ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

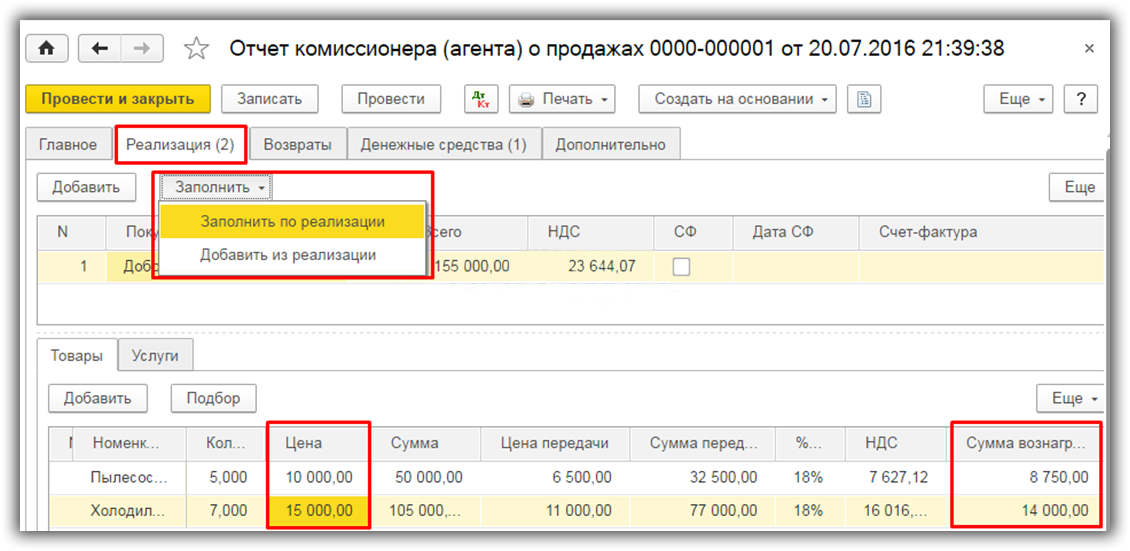

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность — автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность — создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступен и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру), и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.

В примере наша организация — плательщик НДС, поэтому формируются проводки начисления НДС по проданным товарам (Дт 90.03 Кт 68.02) и выделения НДС по вознаграждению (Дт 19.04 Кт 60).

Оплата товара и выплата комиссионного вознагражденияНужно открыть «Отчет комиссионера», нажать «Создать на основании» и выбрать необходимое. Документ оплаты будет создан и заполнен автоматически. Если в «Отчете комиссионера» был установлен флаг удержания вознаграждения из выручки, то сумма оплаты будет сразу уменьшена на величину вознаграждения.

Если же флага нет, то в документе на получение оплаты будет стоять полная сумма. Тогда выплату комиссионного вознаграждения (наличную или безналичную) оформляют отдельным документом, который тоже возможно создать на основании «Отчета комиссионера».

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

Это будет вам интересно:

Иногда, для успешной деятельности юридического лица, требуются услуги, которые могут оказать третьи лица. То есть, эти лица будут от лица компании или от своего имени, осуществлять конкретные действия. Они называются — посредниками. С ними необходимо заключить договор на оказание услуги или выполнение работ. Такой договор называется агентским .

Иногда, для успешной деятельности юридического лица, требуются услуги, которые могут оказать третьи лица. То есть, эти лица будут от лица компании или от своего имени, осуществлять конкретные действия. Они называются — посредниками. С ними необходимо заключить договор на оказание услуги или выполнение работ. Такой договор называется агентским .

Правовые отношения по агентскому договору регулируются главой 52 ГК РФ. Согласно ст. 1005 ГК РФ. агентским договором является соглашение (письменное) между двумя сторонами (Агентом и Принципалом) на выполнение услуг или работ.

Принципал — это тот, кому нужны услуги, а Агент — тот, кто берётся их ему предоставить.

Вознаграждение выплачивается за счёт Принципала. Действовать Агент может либо от себя (своего имени), либо от заказчика (Принципала).

Как уплачивается агентское вознаграждение и его размер устанавливается обеими сторонами и прописывается в договоре. Опираясь на ст. 1006 ГК РФ. сроки уплаты также указываются в договоре.

Агент может действовать и от себя (своего имени), и от заказчика (Принципала). От этого зависят права и обязанности сторон. Если Агент действует от своего имени, то и обязанности по договору приобретает он. Но, если, же Агент действует от имени заказчика (Принципала) — то такие обязанности возникают у последнего.

Примеры агентских договоров:

О формуле расчета валовой прибыли можно узнать здесь .

Условия заключения агентского договораСогласно ст. 1008 ГК РФ. Агент должен отчитываться перед Принципалом. Отчёты он предоставляет в таком порядке, в котором предусмотрено договором и действующим законодательством.

Агент должен прикладывать к отчёту документы, которые могут подтвердить его расходы. Агент может отчитываться по мере выполнения условий договора (например, раз в неделю), а может при полном выполнении договора. Такие условия также прописываются в договоре.

Если Принципал не согласен с какими-то расходами Агента, то о своих возражениях он должен сообщить в течение месяца со дня получения такого отчёта. Это регулируется п. 3 ст. 1008 ГК РФ .

Бухгалтерский учёт по агентскому договоруЕсли юридическое лицо выступает Агентом или Принципалом, то оно должно отразить заключение агентского договора в бухгалтерском учёте.

Бухгалтерский учёт у Агента Расчёты с Принципалом отражаются у Агента на сч. 76. Вознаграждение, которое Агент получает от Принципала, не учитываются на сч. 90, так как не являются выручкой.

Расчёты с Принципалом отражаются у Агента на сч. 76. Вознаграждение, которое Агент получает от Принципала, не учитываются на сч. 90, так как не являются выручкой.

Проводки по учёту вознаграждения от Принципала :

Все расходы по агентскому договору отражаются у Принципала на сч. 76 — вознаграждение Агента и возмещаемые расходы.

Проводки для учёта вознаграждения Агенту :

В целях налогообложения для отчётности по НДС, Агент хранит счета-фактуры, полученные от поставщика для Принципала по договору. Хранятся эти счета-фактуры в книге продаж.

Агент выставляет счёт-фактуру покупателю по факту реализации. Основанием для этого является Агентский договор.

Документ Агент составляет от своего имени, то есть выступает в качестве продавца. Реквизиты указывает свои. Такой счёт-фактура в книге продаж не учитывается. Затем Агент делает копию документа и передаёт её Принципалу. Он выступает в качестве продавца.

На основании копии продавец (то есть Принципал) выставляет Агенту, соответственно, свой счёт-фактуру. Но в этом документе, в качестве покупателя указывается не Агент, а конечный покупатель. Эту счёт-фактуру Принципал отражает в свое книге продаж, а также в журнале учёта этих документов. Агент же не отражает в книге покупок, но регистрирует в журнале.

Эти два документа должны совпадать по дате. После этого Агент выставляет продавцу счёт-фактуру на сумму своего вознаграждения. Это документ он регистрирует и в журнале, и в книге продаж.

Если Агент действует от себя. то право на вычет «входящего» НДС, принадлежит Принципалу. При этом счета-фактуры, которые выставляются покупателем Агенту на его имя, он после учёта их у себя в журнале, перевыставляет их Принципалу. То есть, в документах у Агента продавцом является Агент. После перевыставления, в новых документах Агент указывает себя в качестве покупателя, а продавцом является Принципал.

Если же Агент действует от имени Принципала. то и счета-фактуры продавцом (если Принципал является покупателем) выписываются на имя Принципала. Агент передаёт эти документы, не регистрируя их у себя.

Если же Принципал — продавец, то он выставляет счёт-фактуру сразу же на имя покупателя.

Как проводить инвентаризацию товарно-материальных ценностей описано здесь .

Расторжение договораРасторжение Агентского договора регулируется ст. 1010 ГК РФ. Агентский договор, может быть, расторгнут по взаимному согласию обеих сторон, или же при отказе одной стороны исполнять свои обязанности. Но, в этом случае, на него накладываются штрафные санкции.

Также расторжение договора возможно:

При ведении учёта по агентскому договору, следует обратить внимание на правильное заполнение счетов-фактур. Необходимо правильно указывать, кто является покупателем, кто продавцом, в зависимости от какого имени действует Агент.

Неправильное заполнение этих документов может привести к неполной уплате НДС, что повлечёт за собой ответственность в виде штрафа. Согласно ст. 122 НК РФ сумма штрафа составит 20% от суммы неуплаченного налога.

Как в программе 1С 8.3 Бухгалтерия правильно заполнить и сформировать отчет комиссионера о продажах?

В комиссионной торговле всегда действуют комитент и комиссионер. Кто же это такие?

«1С 8.3 Бухгалтерия 3.0» поддерживает операции комиссионной торговли как по отношению к комитенту, так и комиссионеру.

Пример. Наша организация передала комиссионеру товары «на реализацию». Комиссионное вознаграждение по договору должно составить 50% от разницы между стоимостью переданных товаров и выручкой. Комиссионер продал товары, отчитался об этом и получил вознаграждение.

Передача товара комиссионеру1. Заключаем с комиссионером договор. Для контрагента необходимо создать новый договор, выбрав вид договора «С комиссионером (агентом) на продажу». В форме договора есть раздел «Комиссионное вознаграждение». Здесь можно выбрать способ, которым будет рассчитываться вознаграждение (варианты — процент от суммы продаж, процент от разности сумм продажи и поступления, либо «Не рассчитывать»), а также указывают его размер (в процентах).

2. Передаем товары на комиссию. Операция оформляется типовой «Реализацией». При создании документа необходимо выбрать вид «Товары, услуги, комиссия», в документе указать контрагента и договор, затем занести товары обычным образом на вкладке «Товары». 1С 8.3«понимает», что это комиссия, а не продажа, так как выбран договор «с комиссионером». (На изображении ниже «Договор комиссии» – это наименование договора, взятое для примера. Не забывайте, что для правильного выполнения операций важно выбрать вид договора, а не просто указать наименование).

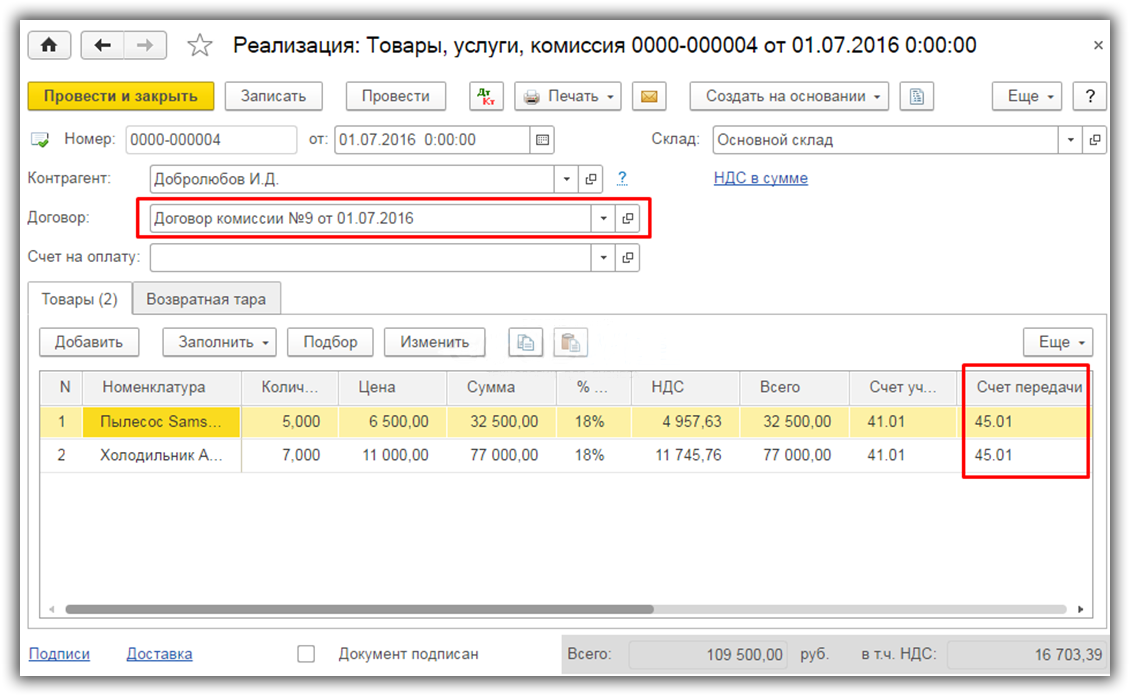

Поскольку документ отражает передачу на комиссию, в табличной части появилась графа «Счет передачи». Это бухгалтерский счет, служащий для учета товаров, которые переданы комиссионеру. По умолчанию указан счет, установленный в справочнике для данной номенклатуры (если номенклатура имеет вид «Товар», то это счет 45.01 «Покупные товары отгруженные»).

Документ выполняет проводки бухучета по каждой позиции в дебет счета передачи, в нашем примере сформируются проводки Дт 45.01 Кт 41.01.

Регистрация отчета комиссионера в 1С Бухгалтерия 8.33. Регистрируем отчет комиссионера, начисляем вознаграждение. Для этих целей предназначен специальный документ программы 1С. Зайдем в раздел «Продажи» (подраздел Продажи), откроем пункт «Отчеты комиссионеров о продажах», создадим новый документ.

На вкладке «Главное» выберем контрагента и договор. В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и зарегистрировать счет-фактуру, полученную от комиссионера.

Отметка «Комиссионное вознаграждение удержано из выручки» ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность — автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность — создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступен и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру), и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.

В примере наша организация — плательщик НДС, поэтому формируются проводки начисления НДС по проданным товарам (Дт 90.03 Кт 68.02) и выделения НДС по вознаграждению (Дт 19.04 Кт 60).

Оплата товара и выплата комиссионного вознаграждения4. Получаем оплату за товар, выплачиваем вознаграждение комиссионеру. Для ввода документов, регистрирующих получение оплаты за товары («Поступление наличных» или «Поступление на расчетный счет»), удобно использовать механизм ввода на основании.

Нужно открыть «Отчет комиссионера», нажать «Создать на основании» и выбрать необходимое. Документ оплаты будет создан и заполнен автоматически. Если в «Отчете комиссионера» был установлен флаг удержания вознаграждения из выручки, то сумма оплаты будет сразу уменьшена на величину вознаграждения.

Если же флага нет, то в документе на получение оплаты будет стоять полная сумма. Тогда выплату комиссионного вознаграждения (наличную или безналичную) оформляют отдельным документом, который тоже возможно создать на основании «Отчета комиссионера».

По материалам: programmist1s.ru

Использование льготного режима налогообложения по упрощенке предполагает обязанность налогоплательщика в установленные законодательством сроки представлять такой отчет, как декларация по УСН. На этом режиме это единственный отчет, на основе которого определяются и уплачиваются авансовые платежи в бюджет и оставшаяся часть годового налога. Рассмотрим, как заполняется декларация по УСН 2016-2017 года. Срок сдачи декларации по УСН Согласно законодательству,…

Все работодатели не зависимо от формы собственности – ООО или ИП должны ежеквартально предоставлять в ИФНС отчетность за своих работников – форму 6 НДФЛ. В качестве инструкции по заполнению рассмотрим 13 самых распространенных и важных ситуаций, по которым чаще всего возникают вопросы. 6-НДФЛ инструкция по заполнению — топ 13 вопросов и ответов Вопрос №1. Нужно ли…

В мае 2016 года многие компании и предприниматели, выступающие страхователями при пенсионном обеспечении, сдали впервые новый отчет в ПФР, содержащий сведения обо всех застрахованных лицах — работниках предприятия. Для этой отчетности специально утверждена постановлением форма СЗВ-М. Законодательством предусмотрена обязанность ее подавать на регулярной основе. Кто предоставляет СЗВ-М Согласно нормативным актам ее необходимо оформлять всем хозяйствующим…

Организации и предприниматели, у которых есть наемные работники, должны предоставлять ежеквартальную отчетность, в качестве налогового агента, по форме 6-НДФЛ о доходах физических лиц. Данная отчетность является новой, сдается параллельно с формой 2-НФДЛ. Рассмотрим определенные нюансы, возникающие при ее заполнении. Нужно ли сдавать нулевой отчет 6 НДФЛ? Самый первый вопрос, который возникает у организаций и предпринимателей,…

Ежегодно налоговые агенты подают сведения о полученных физическими лицами доходах и исчисленных и удержанных с них сумм налога на доходы (НДФЛ) за прошедший период. Так за 2015 год данные необходимо предоставить до 1 апреля 2016 года по тем сотрудникам, с дохода которых можно удержать налог и до 1 марта по тем лицам, по которым нельзя…