Категория: Бланки/Образцы

Дела о взыскании задолженности между физическими лицами рассматриваются районным судом на основании искового заявления взыскателя. По факту рассмотрения дела суд выносит свое решение, с момента вступления в силу этого решения взыскатель может получить исполнительный лист по делу о взыскании задолженности с должника (ответчика).

Имея на руках исполнительный лист взыскатель может обратиться к судебным приставам для взыскания обозначенной в исполнительном листе суммы либо обратиться напрямую к работодателю должника. Работодатель должен удержать сумму долга по исполнительному листу из заработной платы должника. В каком размере работодатель может производить удержания, можно прочитать в этой статье .

В данной статье рассмотрим, как правильно удержать по исполнительному листу сумму долга. Задолженность может быть связана с:

При удержании из зарплаты суммы долга по исполнительному листу следует руководствоваться Памяткой, утвержденной ФССП России от 19.06.2012 №01-16.

Из заработной платы можно удержать не только суммы по исполнительным листам, но и материальный ущерб, причиненный работодателю .

Как произвести удержания из заработной платы по исполнительным листам?Удержание задолженности из зарплаты по исполнительным листам нужно выполнять правильно, в противном случае виновному лицу может грозить административная или даже уголовная ответственность.

При получении исполнительного листа взыскатель передает его судебным приставам, которые направляют его по месту официальной работы должника.

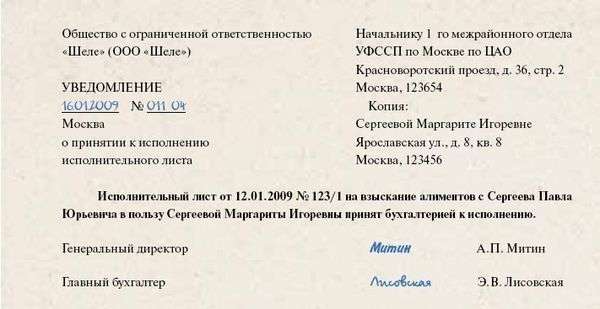

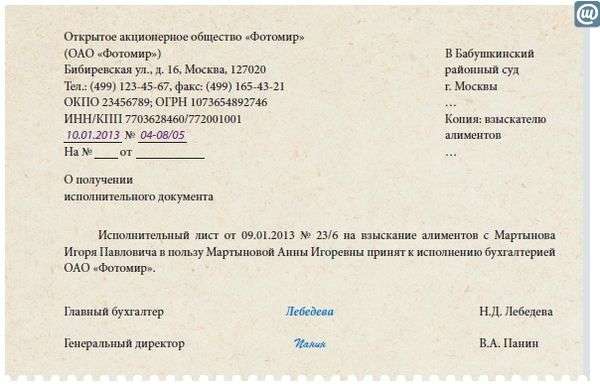

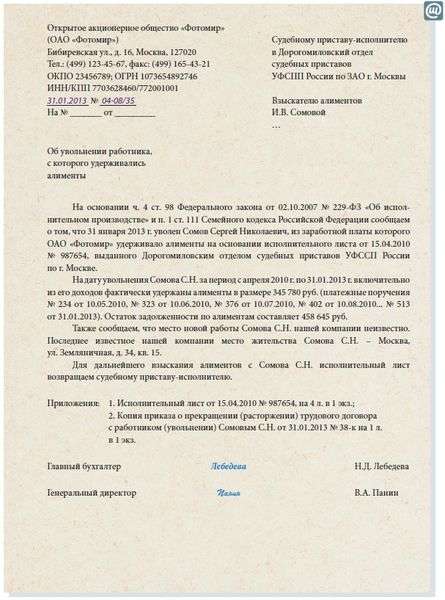

Лицо, получившее исполнительный лист, регистрирует его в специальном журнале и передает документ в бухгалтерию, которая и будет заниматься удержанием задолженности из заработной платы должника. Ответственный бухгалтер должен получить поставить свою подпись в знак того, что исполнительный лист для произведения удержания из зарплаты им получен. Как правило, удержанием занимается бухгалтер, занимающийся расчетом заработной платы персоналу.

Ежемесячно бухгалтер удерживает из зарплаты часть долга в допустимых пределах до тех пор, пока не будет взыскана вся сумма задолженности по исполнительному листу.

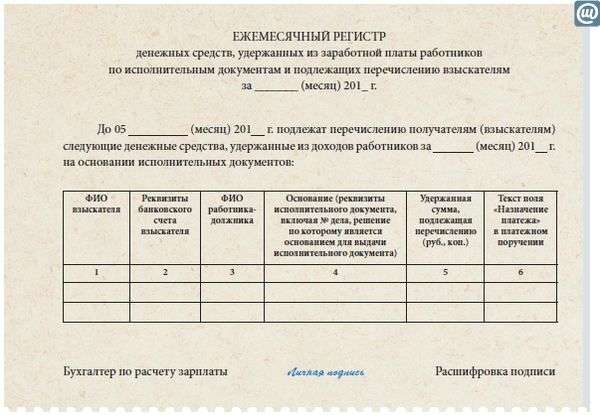

Если работник меняет место работы, то исполнительный лист следует передать судебным приставам. Вместе с листом следует передать документ, в котором будет указано, в каком размере производились удержания из заработной платы. При этом должна быть указана сумма удержания, платежное поручение, на основании которого перечислена сумма на счет взыскателя, дата перечисления, остаток долга.

Исполнительные листа должны храниться в особых условиях, для обеспечения их сохранности следует держать их в несгораемом сейфе.

При удержании из заработной платы алиментов существует ряд особенностей, о которых можно прочитать здесь .

Поддержите нас, мы старались!

Суммы удержаний по исполнительным документам взыскивайте со всего дохода сотрудника (с зарплаты, премий, доходов, выплаченных в натуральной форме, и т. д.).

Такой порядок установлен статьей 98 Закона от 2 октября 2007 г. № 229-ФЗ.

Правила удержания алиментов на детей имеют более детальный характер.

Перечень выплат, с которых надо удерживать алименты, утвержден постановлением Правительства РФ от 18 июля 1996 г. № 841. По этому документу в состав выплат, с которых нужно удерживать алименты, входят оклады сотрудников, надбавки к ним, компенсации за неиспользованный отпуск, выплаты за период, когда за сотрудником сохраняется средняя зарплата (например, при командировках), и т. д.

Пример определения состава выплат, с которых удержания по исполнительным документам производятся

На основании полученного исполнительного листа организация взыскивает с доходов экономиста А.С. Кондратьева алименты на двоих детей.

В январе Кондратьеву начислены:

Кроме того, в этом месяце ему было выдано под отчет на покупку запчастей 4000 руб.

Алименты удерживаются с первых трех выплат. Подотчетная сумма не является доходом сотрудника, поэтому алименты с нее бухгалтер не удерживает. Общая сумма доходов Кондратьева, с которой удерживаются алименты, равна:

7700 руб. + 300 руб. + 5000 руб. = 13 000 руб.

Из некоторых доходов сотрудников удержания производить нельзя. К таким доходам, в частности, относятся:

Все выплаты, с которых нельзя удерживать средства по исполнительным документам, приведены в статье 101 Закона от 2 октября 2007 г. № 229-ФЗ.

Кроме того, нельзя взыскивать алименты с доходов граждан при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и др.). Об этом сказано в главе VI Методических указаний ФССП России от 19 июня 2012 г. № 01-16.

Отдельно скажем про больничные пособия. Тут важно не запутаться. Дело в том, что из любых пособий гражданам, имеющим детей, нельзя взыскивать средства по исполнительным документам (подп. 12 п. 1 ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ). При этом больничное пособие в статье 101 Закона от 2 октября 2007 г. № 229-ФЗ прямо не упомянуто. Зато в пункте 2 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841, четко сказано: удержание алиментов производится с пособий по временной нетрудоспособности, по безработице только по решению суда и судебному приказу о взыскании алиментов либо по нотариально удостоверенному соглашению об уплате алиментов.

Таким образом, из больничных пособий можно удерживать средства по любым исполнительным документам.

Пример определения состава выплат, с которых удержания по исполнительным документам не производятся

На основании полученного исполнительного листа организация взыскивает с доходов экономиста А.С. Кондратьева алименты на двоих детей.

Выплаты Кондратьеву за январь составили 21 200 руб. в том числе:

Алименты удерживаются с первых четырех выплат, начисленных Кондратьеву. С суммы возмещения командировочных расходов удержания производить нельзя.

Общая сумма доходов Кондратьева, с которой бухгалтер удерживает алименты, составляет:

7000 руб. + 4200 руб. + 1000 руб. + 5000 руб. = 17 200 руб.

Ситуация: нужно ли удержать алименты с материальной помощи, выплаченной сотруднику в связи со свадьбой ?

Да, нужно. Но только если выплата материальной помощи установлена локальным документом организации, а не каким-либо нормативным актом. Объясняется это так.

Алименты удерживаются из заработной платы и других выплат сотруднику (ст. 109 Семейного кодекса РФ, ст. 98 Закона от 2 октября 2007 г. № 229-ФЗ). Перечень доходов сотрудника, с которых нельзя взыскивать удержания, приведен в статье 101 Закона от 2 октября 2007 г. № 229-ФЗ. Среди них названы и компенсационные выплаты, если они установлены трудовым законодательством и выплачены в связи с регистрацией брака (подп. 8 п. 1 ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ).

Однако выплата материальной помощи в связи с регистрацией брака законодательством не предусмотрена. То есть Трудовой кодекс не обязывает работодателя выплачивать такую помощь сотруднику. А раз так, данная выплата не считается установленной законодательством. И, следовательно, с нее нужно удерживать алименты.

Вместе с тем, для отдельных сфер деятельности выплата в связи с регистрацией брака может быть предусмотрена каким-либо нормативно-правовым документом. Так, например, сотрудники ФСИН имеют право на получение единовременной выплаты на первоначальное обзаведение хозяйством при заключении первого брака (п. 2 постановления Правительства РФ от 16 декабря 2004 г. № 796).

Кроме того, выплата в связи с регистрацией брака может быть предусмотрена и отраслевым соглашением.

Для коммерческих организаций такие соглашения обязательны, только если они к ним присоединятся (ст. 48 ТК РФ).

Например, материальная помощь в связи с регистрацией брака положена:

Материальную помощь в связи с регистрацией брака, установленную каким-либо нормативным актом, можно признать выплатой, предусмотренной законодательством. И, соответственно, в этом случае удерживать с нее алименты не нужно.

Алименты с доходов в натуральной формеСитуация: как рассчитать алименты с доходов, выплаченных в натуральной форме?

При определении размера алиментов с доходов, выплаченных в натуральной форме, надо применять стоимость имущества, оговоренную с сотрудником (например, в передаточной накладной). Эта стоимость не может быть выше рыночной цены имущества на день его передачи сотруднику (подп. «д» п. 54 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2). Для определения рыночной цены имущества предусмотрен ряд методов ценообразования .

Алименты за время отпуска за свой счетСитуация: нужно ли удерживать алименты за то время, пока сотрудник находился в отпуске за свой счет?

Алименты удерживаются из доходов сотрудника (ст. 109 Семейного кодекса РФ). Когда сотрудник находится в отпуске за свой счет, организация не начисляет ему зарплату. Если никаких других доходов в этот период сотрудник не получает, источник для удержания алиментов отсутствует. Если же во время отпуска за свой счет сотруднику выплачиваются дополнительные доходы (например, премии по итогам работы в предыдущих периодах), то с этих выплат алименты удержите.

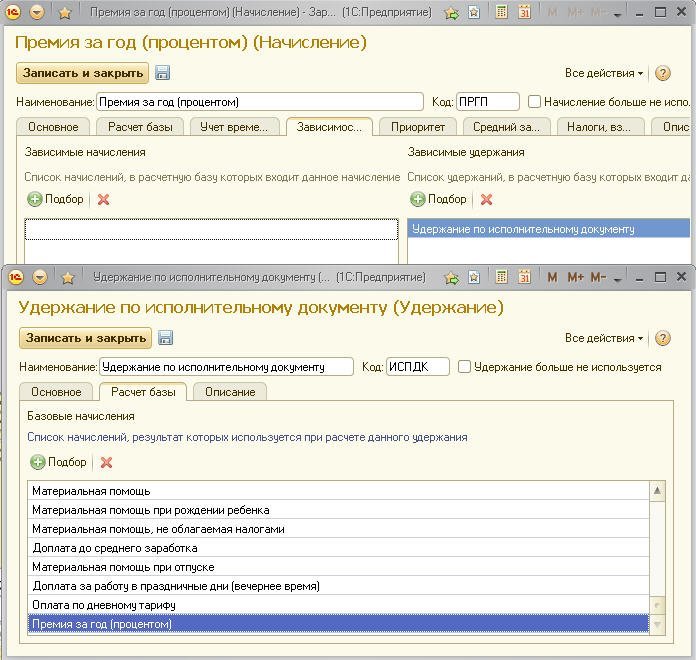

Алименты с премии по итогам годаСитуация: как удержать алименты с премии по итогам работы за год, если исполнительный лист поступил в середине года?

Премию, выплаченную по итогам года, следует разделить на две части. Первая – та, которая приходится на период, когда нужно было удерживать алименты по исполнительному листу. Вторая – сумма премии, которая приходится на время, когда этого делать было не надо.

Алименты удержите с той части премии, которая относится к периоду, когда организация должна была проводить взыскания. Объясняется это так.

Исполнительный лист вступает в силу с указанной в нем даты (ч. 1 ст. 13 Закона от 2 октября 2007 г. № 229-ФЗ). Алименты взыскивают только с той части заработка, которая была начислена сотруднику после того, как исполнительный лист вступил в силу.

Таким образом, если исполнительный лист начал действовать, например, 1 декабря, то алименты нужно удержать с 1/12 суммы годовой премии.

Алименты с суточныхСитуация: нужно ли удерживать алименты с суточных и компенсаций за использование личного транспорта сотрудника для служебных поездок?

Алименты удерживайте только с суммы компенсации за использование личного транспорта.

С суточных нельзя удерживать алименты, так как они являются компенсацией расходов, связанных с командировкой (ст. 168 ТК РФ, подп. «а» п. 8 ч. 1 ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ, подп. «п» п. 2 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841).

Компенсация за использование личного транспорта сотрудника в перечне выплат, с которых удержания не производятся, не перечислена. Алименты нужно удерживать со всех выплат сотруднику, предусмотренных трудовым законодательством, за исключением выплат, перечисленных в подпункте «п» пункта 2 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841. К числу таких исключений относится компенсация за изнашивание личного инструмента сотрудника. Однако компенсацию за использование личного транспорта для служебных поездок к указанным выплатам приравнять нельзя. В статье 188 Трудового кодекса РФ эти выплаты перечислены как разные виды компенсаций. Поэтому с компенсации за использование личного транспорта сотрудника удерживайте алименты.

Аналогичные выводы содержатся в письме Минздравсоцразвития России от 3 августа 2011 г. № 13-1/355166-41.

Алименты с авансов по зарплатеСитуация: нужно ли удерживать алименты с авансов по зарплате ?

Семейный кодекс РФ не обязывает организации удерживать алименты с доходов сотрудника чаще одного раза в месяц (ст. 109 Семейного кодекса РФ). Ведь алименты – это ежемесячные взыскания (ст. 81, 85, 87, 91, 98 Семейного кодекса РФ, п. 2.1 гл. II Методических указаний ФССП России от 19 июня 2012 г. № 01-16).

Кроме того, точную сумму дохода сотрудника, с которой следует удержать алименты, организация может определить только в конце месяца. Поэтому с начисленных авансов алименты не удерживайте.

Вместе с тем, как следует из устных разъяснений специалистов Роструда, в некоторых случаях удержать алименты из аванса придется. Это произойдет в случае, если сумма зарплаты, причитающаяся сотруднику после выплаты аванса (окончательный расчет), окажется меньше, чем сумма ежемесячных удержаний.

Например, аванс ежемесячно выплачивается в размере 50 процентов зарплаты. А алименты на содержание несовершеннолетних детей составили 70 процентов дохода сотрудника. В этом случае зарплаты за вторую половину месяца (50 процентов) не хватит для того, чтобы произвести удержания. Соответственно, удерживать алименты придется и с авансов.

Пример удержания алиментов. Сумма алиментов превысила размер зарплаты за вторую половину месяца

Зарплата в организации «Альфа» выплачивается два раза в месяц:

Месячный оклад Кондратьева составляет 20 000 руб.

15 августа сотруднику был выплачен аванс в размере 10 000 руб. (20 000 руб. × 50%).

В августе в организацию поступил исполнительный лист, к которому был приложен расчет судебного исполнителя на удержание с сотрудника задолженности по алиментам в сумме 100 000 руб.

Доходы Кондратьева, облагаемые НДФЛ по ставке 13 процентов, превысили ограничение, установленное подпунктом 4 пункта 1 статьи 218 Налогового кодекса. Поэтому стандартные налоговые вычеты сотруднику не предоставляются.

Сумму удержаний за август бухгалтер организации рассчитал в следующем порядке.

Базовый доход, на основании которого определяется максимальный размер удержаний, составил:

20 000 руб. – 20 000 руб. × 13% = 17 400 руб.

Максимальный размер ежемесячных удержаний из дохода Кондратьева равен:

17 400 руб. × 70% = 12 180 руб.

5 сентября Кондратьеву должна быть выплачена зарплата за август (окончательный расчет) в сумме:

(20 000 руб. – 10 000 руб.) – (20 000 руб. × 13%) = 7400 руб.

Сумма алиментов (12 180 руб.) превысила сумму зарплаты за вторую половину августа (7400 руб.). Поэтому 5 сентября с Кондратьева была удержана вся сумма зарплаты за вторую половину августа (7400 руб.).

Оставшуюся часть алиментов за август в размере 4780 руб. (12 180 руб. – 7400 руб.) бухгалтер удерживает с аванса за сентябрь, выплаченного 15 сентября.

5 октября в счет уплаты алиментов бухгалтер удерживает всю зарплату Кондратьева за вторую половину сентября – 7400 руб.

Такой порядок действий будет применяться до полного погашения Кондратьевым задолженности по алиментам.

Алименты с непроизводственных премийСитуация: нужно ли удерживать алименты с непроизводственных премий (к юбилею, празднику и т. п.)?

Да, нужно. Причем это относится как к выплатам предусмотренным, так и не предусмотренным системой оплаты труда.

Премии, предусмотренные системой оплаты труда, прямо указаны в перечне выплат, с которых удерживаются алименты (подп. «и» п. 1 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841). При этом регулярность (периодичность) выплаты премий и их производственная направленность значения не имеют.

Несмотря на то что премии, не предусмотренные системой оплаты труда (выплачиваемые на основании разовых приказов руководителя), прямо в перечне не поименованы, с них тоже нужно удерживать алименты. Дело в том, что перечень выплат, с которых нужно удерживать алименты, является открытым (абз. 1 п. 1 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841). При этом в перечне выплат, с которых алименты не удерживаются, не предусмотренных системой оплаты труда премии не перечислены (ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ). Поэтому нет никаких оснований не удерживать алименты с суммы таких премий.

Алименты со стоимости оплаченных организацией услугСитуация: нужно ли удерживать алименты со стоимости работ (услуг), оплаченных за сотрудника по инициативе организации (например, при оплате за него жилья, питания и т. д.) ?

Выплаты, с которых нужно удерживать алименты, приведены в перечне, утвержденном постановлением Правительства РФ от 18 июля 1996 г. № 841. Стоимость оплаченных за сотрудника работ (услуг) прямо в нем не поименована. Однако с нее также удержите алименты. Это связано с тем, что перечень выплат, с которых нужно удерживать алименты, является открытым (абз. 1 п. 1 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841). При этом в перечне выплат, с которых алименты не удерживаются, стоимость оплаченных за сотрудника работ (услуг) не перечислена (ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ). Поэтому нет никаких оснований не удерживать алименты в этом случае (при оплате жилья, питания и т. д.).

Алименты за период, предшествующий трудоустройствуСитуация: как удержать алименты, если в постановлении не указана сумма долга, но указана дата, с которой его нужно удержать? По состоянию на эту дату сотрудник еще не работал в организации.

Размер задолженности по алиментам в постановлении судебного пристава-исполнителя определяется исходя из размера алиментов, указанного в решении суда (нотариально удостоверенном соглашении об уплате алиментов). При этом необходимо учесть следующее:

Об этом сказано в пунктах 3 и 4 статьи 113 Семейного кодекса РФ и частях 2 и 3 статьи 102 Закона от 2 октября 2007 г. № 229-ФЗ.

Таким образом, размер задолженности по алиментам, которую необходимо удержать с сотрудника, должен быть определен судебными приставами-исполнителями в постановлении. Рассчитывать данную сумму самостоятельно организация не обязана.

В связи с тем, что в постановлении, поступившем в организацию, не указана сумма задолженности по алиментам, подлежащая взысканию с сотрудника, обратитесь к судебному приставу-исполнителю, в производстве которого находится дело, с просьбой внести ясность (ч. 3 ст. 14 Закона от 2 октября 2007 г. № 229-ФЗ). В случае отказа постановление может быть обжаловано у вышестоящего должностного лица службы судебных приставов (например, у старшего судебного пристава подразделения УФССП по субъекту РФ) или оспорено в суде (ч. 4 ст. 14, ст. 121 Закона от 2 октября 2007 г. № 229-ФЗ, ч. 1 ст. 329 АПК РФ).

Совет: до момента устранения разногласий организации следует удерживать с сотрудника текущие алименты без учета суммы задолженности по ним (ст. 109 Семейного кодекса РФ). При этом за неудержание задолженности по причине некорректного оформления требований в исполнительном документе организация не может быть привлечена к ответственности по причине отсутствия ее вины (ст. 2.1, 17.14 КоАП РФ).

Ситуация: как удержать алименты с пособия по временной нетрудоспособности в регионах, которые участвуют в пилотном проекте ФСС России?

Ответ на этот вопрос зависит от того, за какой период нетрудоспособности выплачиваются пособия.

По общему правилу пособия по временной нетрудоспособности входят в число выплат, с которых положено удерживать алименты (п. 9 ч. 1 ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ, подп. «в» п. 2 Перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841).

Алименты с пособий по временной нетрудоспособности в регионах, участвующих в пилотном проекте ФСС России, удерживают в следующем порядке:

Такой вывод следует из положений пункта 1 части 2 статьи 3 Закона от 29 декабря 2006 г. № 255-ФЗ и пункта 6 Положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294. Правильность данного подхода подтверждают специалисты ФСС России в частных разъяснениях.

Порядок удержания алиментов территориальными отделениями ФСС России законодательно не урегулирован. Как следует из письма ФСС России от 6 июля 2012 г. № 15-03-11/12-8038 и информации, размещенной на официальном сайте ФСС России . удержание алиментов производится территориальными отделениями ФСС России при поступлении к ним исполнительного документа, предусмотренного статьей 12 Закона от 2 октября 2007 г. № 229-ФЗ. Таким документом может быть исполнительный лист, постановление судебного пристава, судебный приказ о взыскании алиментов, нотариально удостоверенное соглашение об уплате алиментов и т. п.

Внимание: соглашение об уплате алиментов, которое не заверил нотариус, является ничтожным. Данное правило закреплено в пункте 1 статьи 100 Семейного кодекса РФ и пункте 3 статьи 163 Гражданского кодекса РФ.

Порядок поступления этих документов в территориальное отделение ФСС России устанавливается правилами конкретного региона. Как правило, эти документы поступают непосредственно от взыскателя или судебного пристава-исполнителя (письмо ФСС России от 6 июля 2012 г. № 15-03-11/12-8038).

Вместе с тем, как следует из информации, размещенной на официальном сайте ФСС России . возможно представление данных документов работодателем сотрудника-должника.

В организацию пришло постановление об обращение взыскание на заработную плату должника. В постановление есть пункт: обязать лицо, производящее удержания, предоставлять судебному приставу исполнителю один раз в квартал до 20 числа месяца информацию об удержании и перечислении, с указанием сумм начисленной заработной платы, с приложением платежных документов. Законно ли это?

Право приставов требовать представления информации об удержаниях и корреспондирующая этому праву обязанность организации представить эту информацию закреплены п. 16 ч. 1 ст. 64 Закона об исполнительном производстве.

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 02.10.2007 № 229-ФЗ «Об исполнительном производстве»

«Статья 64. Исполнительные действия

1. Исполнительными действиями являются совершаемые судебным приставом-исполнителем в соответствии с настоящим Федеральным законом действия, направленные на создание условий для применения мер принудительного исполнения, а равно на понуждение должника к полному, правильному и своевременному исполнению требований, содержащихся в исполнительном документе.

Судебный пристав-исполнитель вправе совершать следующие исполнительные действия:*

16) проводить проверку правильности удержания и перечисления денежных средств по судебному акту, акту другого органа или должностного лица,* а также правильности списания с лицевого счета должника в системе ведения реестра и счетах депо в депозитариях, открытых профессиональным участником рынка ценных бумаг в соответствии с Федеральным законом от 22 апреля 1996 года № 39-ФЗ "О рынке ценных бумаг" (далее - лицевой счет и счет депо), и зачисления на лицевой счет или счет депо взыскателя эмиссионных ценных бумаг по заявлению взыскателя или по собственной инициативе, в том числе по исполнительным документам, предъявленным в порядке, предусмотренном частью 1 статьи 8. частью 1 статьи 8.1 и частью 1 статьи 9 настоящего Федерального закона. При проведении такой проверки организация или иное лицо, указанные в части 1 статьи 8 ,части 1 статьи 8.1 и части 1 статьи 9 настоящего Федерального закона. обязаны представить судебному приставу-исполнителю соответствующие бухгалтерские и иные документы;*».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое