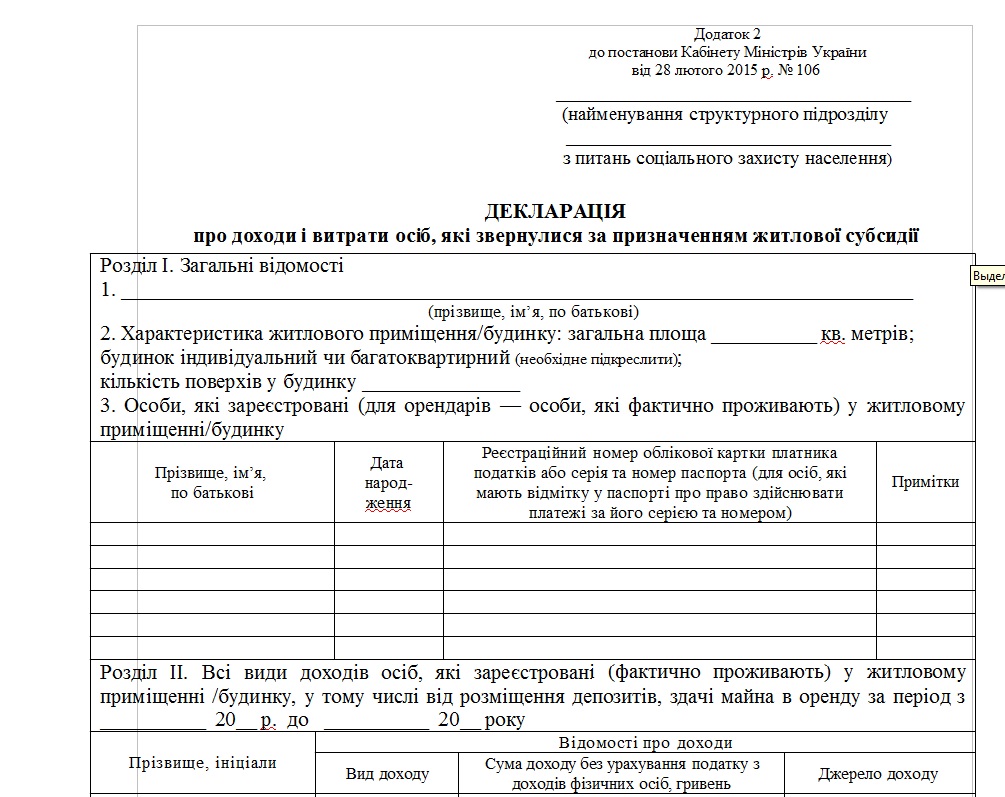

Категория: Бланки/Образцы

Внешне счет имеет форму двусторонней таблицы. Одна сторона (левая) называется «Дебет» (сокращенно Дт), друга (правая) - «Кредит» (сокращенно Кт).

Открыть счет–это, значит, дать название счету и написать сальдо начальное.

На счете, прежде всего, отражается первоначальное состояние средств и источников их образования, что носит название начального остатка или начального сальдо.

Далее на счете отражаются хозяйственные операции отдельно по увеличению (на одной стороне счета) уменьшению (на другой стороне).

Оборот по Дт– это сумма всех операций по Дт счета.

Оборот по Кт– это сумма всех операций по Кт счета .

На основании начального сальдо и оборотов рассчитывают конечное сальдо.

Конечное дебетовое сальдоопределяется следующим образом: Начальное сальдо по Дт+Оборот по Дт –Оборот по Кт.

Конечное кредитовое сальдо:Начальное по Кт +Оборот по Кт – Оборот по Дт

Обычно сальдо конечное определяется ежемесячно на первое число следующего месяца. Оно одновременно будет начальным сальдо для следующего месяца.

Счета, предназначенные для отражения наличия и движенияхозяйственных средств, называютсяактивными (А). Остатки в активных счетах записываются по дебету счёта. Активные счета имеют только дебетовое сальдо, так как расходовать больше, чем имеется средств нельзя (01, 04, 10, 50 и др.).

Счета, учитывающие источники образования хозяйственных средств называютсяпассивными (П). Остатки на пассивных счетах записываются по кредиту счета. Пассивные счета имеют только кредитовое сальдо (80, 82, 83, 02 и др.).

Счета, учитывающие расчеты с покупателями работниками по заработной плате и др. могут иметь сальдо и дебетовое и кредитовое. Такие счета называются активно-пассивными (70, 76, 99).

Только дебетовое или только кредитовое сальдо называетсясвернутое.

Динамика движения активов и источников их формирования в бухгалтерском учете моделируется двумя способами:

1) дискретным – в виде периодически составляемых балансов;

2) непрерывным – путем отражения последствий каждой хозяйственной операции на счетах.

Между этими способами существует тесная информационная связь: регистрация экономических событий бухгалтерского учета является основным составлении бухгалтерских балансов.

13. Двойная запись как элемент метода бух.учета.

Двойная запись – это способ отражения на счетах хозяйственных операций. Любая хозяйственная операция затрагивает два или несколько объектов предмета бухгалтерского учета.

Например, выданы из кассы денежные средства под отчет:

1) расчеты с подотчетными лицами (+);

Хозяйственные операции по своей экономической природе двойственны. Способ двойной записи приводит в различной взаимосвязи счетов.

Взаимосвязь между счетами бухгалтерского учета, на которых отражается хозяйственная операция, называетсякорреспонденцией счетов Счета называются корреспондирующими.

Корреспонденция счетов выражается в виде счетной формулы. что называется бухгалтерской проводкой.

Бухгалтерская проводка- это отражение хозяйственной операции на Дт одного и наKmдругого счета на одну и ту же сумму.

Составить бухгалтерскую проводку – это значит, указать на документе какой счет следует дебетовать, какой кредитовать и а на какую сумму.

1) В зависимости от сложности корреспондирующих счетов проводки бывают:

Простая проводка записывается на двух счетах: На Дт одного счета и на Кт другого. Например: Выдана из кассы заработная плата работникам предприятия – 50000 руб.

Дт 70 Кт 50 - 50000 руб

Сложной является проводка, при составлении которой один счет дебетуется и несколько кредитуется и наоборот. Например: Поступило оборудование и материалы от поставщиков на сумму 40000 руб.

Дт 07, 10 Кт 60 - 40000 руб.

2) По характеру отражаемых данных поводки бывают:

Реальные проводки применяются для отражения хозяйственных операций, фактов, явлений действительно совершившихся (Например, получение кредита, начисление и выдача заработной платы и др.).

Условные проводки возникают как результат методологии учета, хотя в реальной действительности операция не

совершалась, но бухгалтерская проводка составляется Они применяются в двух случаях:

– для переноса показателей;

– для уточнения показателей.

Например: Закрывается счет реализация и определяется финансовый результат.

К уточняющим проводкам относятся исправительные проводки, а также проводки по списанию калькуляционной разности по счетам процесса производства.

Уточняющие проводки бывают:

а) дополнительные – составляются обычными чернилами, их сумма увеличивает обороты по счетам;

б) сторнировочные – составляются красными чернилами и при подсчете итогов красная сумма вычитается.

В бухгалтерском учете наряду с двойной записью различают и одинарные записи. Если необходимость двойной записи вытекает из двойственной группировки хозяйственных средств представленных в балансе, то одинарная запись распространяется на их наличие, представленных за балансом. Одинарная запись используется на забалансовых счетах.

Например: Ввиду нарушений условий договора покупатель отказался от оплаты счета-фактуры на сумму 5000 руб. В таком случае он должен принять ТМЦ, поступившие от поставщика, на ответственное хранение. В учете покупателя будет сделана запись: Дт 002 «Товарно-материальные ценности, принятые на ответственное хранение» - 5000 руб.

При возврате этих ценностей поставщику данная операция в учете будет отражена записью: Кт 002 «Товарно-материальные ценности, принятые на ответственное хранение» - 5000 руб. Такая запись называется еще унигуафической.

1) Двойная запись отражает изменения хозяйственных средств, источников их образован процессов;

2) Она показывает, откуда поступили средства и как они использованы;

3) При помощи двойной записи осуществляется контроль за сохранностью и целесообразным использованием средств;

4) Двойная запись дает возможность обнаружить ошибки в учете.

14. Счета аналитического и синтетического учета

Современные средства регистрации и обработки учетной информации позволяют получать показатели с любой степенью детализации и обобщения. Пользователь учетной информации должен располагать необходимыми данными о различных видах имущества, источниках его формирования, а также отдельных хозяйственных процессов. В зависимости от целей использовании этой информации она подготавливается в обобщенном или детализированном виде в соответствующих единицах измерения. Руководству предприятия необходимо знать конкретный состав средств, источников и процессов. Для этого вводятся к основным счетах дополнительные счета на каждый вид средств, источников и процессов. Поэтому счета по объему содержания делятся на синтетические и аналитические. Соответственно этим двум видам счетов ведется синтетический и аналитический учет. Определение данных видов учета закреплено ст. 2 Закона РФ «О бухгалтерском учете».

Синтетический учет по законодательству рассматривается как учет обобщенных данных, раскрывающих их виды имущества, обязательства и хозяйственных операций по строго установленным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – учет, информация которого накапливается в лицевых, материальных и иных аналитических счетах, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетические счета (греч. – основанный на синтезе, свободный, обобщенный, объединенный) содержит информацию о хозяйственных средствах и операциях показателях при помощи денежного измерителя. (Н-р, 01, 04, 10, 50, 70 и др.).

Аналитические счета (греч. - разложение, разбор) используются в целях детальной характеристики учитываемых объектов. На этих счетах учет ведется в натуральных, трудовых и денежных измерителях.

Однородные аналитические счета группируются в субсчета. Они открываются не ко всем счетам, а только в отношении тех, которые представлены значительной номенклатурой учитываемых объектов.

На практике синтетические счета называются главными, аналитические – вспомогательными.

Между синтетическими и аналитическими счетами существует тесная взаимосвязь:

1) К активному синтетическому счету открываются активные аналитические счета;

2) Сумма начального сальдо всех аналитических счетов

равна начальному сальдо синтетического счета;

3) Все хозяйственные операции одновременно отражаются на синтетических и аналитических счетах;

4) Сумма дебетовых оборотов аналитических счетов равна дебетовому обороту синтетического счета;

5) Сумма кредитовых оборотов аналитических счетов равна кредитовому обороту синтетического счета;

6) Сумма конечного сальдо аналитических счетов равна

конечному сальдо синтетического счета.

Исходя из вышеизложенного, систему бухгалтерских счетов можно представить тремя уровнями обобщения и детализации:

– первый уровень - синтетические счета (счета первого порядка);

– второй уровень - субсчета (счета второго порядка);

– третий уровень - аналитические счета (счета третьего, четвертого и т.д. порядков).

15.Оборотная ведомость по аналитическим и синтетическим счетам.

Для контроля правильности бухгалтерских записей и для обобщения данных бухгалтерского учета составляются оборотные ведомости. Они составляются отдельно по синтетическим и аналитическим счетам.

Оборотная ведомость по синтетическим счетам–это способ обобщения данных синтетического учета, способ проверки правильности записей данных бухгалтерского учета. Она представляет собой свод начального и конечного сальдо, дебетовых и кредитовых оборотов.

Документ. Бухгалтерский и налоговый учет рекламной деятельности

Бухгалтерский и налоговый учет рекламной деятельности

Вступление в силу двух новых законов Украины "О налоге на добавленную стоимость" и "О налогообложении прибыли предприятий" внесли существенные изменения и дополнения в бухгалтерский учет предприятий, а также ввели понятие налогового учета, в т.ч. и для рекламной деятельности.

Сразу следует оговорить, что этот вид деятельности, за небольшим исключением, попадает под действие практически каждой статьи указанных законов, хотя в Законе "О налогообложении прибыли предприятий" ему посвящен отдельный пункт 5.4.4.

Представленные ниже бухгалтерские проводки даны с учетом вступления в силу Закона "О налоге на добавленную стоимость" с 01.10.1997г. а также Рекомендаций Министерства финансов Украины по ведению счетов 48 "Валовые доходы" и 18 "Валовые расходы".

Например, имеется 2 предприятия: предприятие "Заказчик" (рекламной продукции (услуг, работ)) и предприятие "Рекламист", выполняющее работы, услуги по рекламе для Заказчика.

Вариант 1. "Заказчик" произвел предварительную оплату за рекламные услуги, которые ему будут предоставлены, на основании выданного "Рекламистом" счета-фактуры.

Тогда у "Заказчика" бухгалтерские проводки будут иметь следующее выражение:

Дт 18 - Кт 51(50) оплата на сумму работ, без НДС

Дт 68/21 - Кт 51(50) начисленный НДС.

Счет 68/21 - налог на добавленную стоимость, субсчет "Срок уплаты, который не наступил". По этому счету рекомендуется вести аналитический учет по организациям.

Дт 61/01 - Кт 67/2.

Цель этих проводок - не потерять в учете "Продавца-Рекламиста" и начислить налоговый кредит.

Счет 61/01 - "Расчеты по авансам", субсчет "Авансы выданные".

Это трудный момент в учете - право на отнесения на расчеты с бюджетом. НДС имеется, а основания нет, т.к. нет налоговой накладной или может оказаться, что "Рекламист" не плательщик налога на добавленную стоимость.

После того, как получена налоговая накладная, делается проводка:

Дт 68/2 - Кт 68/21, т.е. НДС можно относить на расчеты бюджетом.

Затем "Рекламист" оказывает оговоренные услуги (работы), что подтверждается актом выполненных работ или другим документом. Соответственно делаются бухгалтерские записи:

Дт 20, 26, 44 и т.п. - Кт 61/01 - без НДС

Дт 67/2 - Кт 61/01 - сумма НДС, закрывается счет налогового кредита.

В случае если не будет налоговой накладной или "Рекламист" - не плательщик налога на добавленную стоимость, следует сделать бухгалтерские записи:

Дт 20, 26, 44 и т.п. - Кт 61/01 - на всю сумму платежа

Дт 67/2 - Кт 68/21 - на сумму начисленного налогового кредита.

Эта же ситуация, но у "Рекламиста" в бухгалтерских записях будет отражается следующим образом:

Дт 51(50) - Кт 48 - получена предоплата за услуги (работы) Дт 48 - Кт 61/02 Дт 67/1 - Кт 68/2 - на сумму НДС к оплате в бюджет

Счет 61/02 - "Расчеты по авансам", субсчет "Авансы полученные". Затем, после того, как подписан акт выполненных работ, "Рекламист" делает следующие бухгалтерские записи:

Дт 61/02 - Кт 46 - реализация работ (услуг) Дт 46 - Кт 67/1 - закрывается счет налоговых обязательств по НДС Дт 46 - Кт 20 Дт 46 - Кт 80

Обычные бухгалтерские проводки по определению результата хозяйственной деятельности.

Вариант 2. "Рекламист" сперва оказал необходимые услуги (работы) "Заказчику", а только потом были произведены расчеты.

В таком случае у "Рекламиста" сперва будут следующие бухгалтерские записи:

Дт 62 - Кт48 Дт 48 - Кт46 Дт 46 - Кт 67/1 Дт 46 - Кт20 Дт 46 - Кт 80

Указанные проводки реализуют требования Закона "О налогообложении прибыли предприятий" об отнесении к валовым доходам сумм по событию, произошедшему ранее. В данном случае рекламные услуги (работы) были сперва оказаны, а потом произведена их оплата.

После того, как "Рекламист" получает оплату за оказанные услуги (работы) делаются записи:

Дт 51 (50) - Кт 62

Дт 67/1 - Кт 68/2 - начисляется НДС для уплаты в бюджет.

Бухгалтерский учет по этому варианту у "Заказчика" будет выглядеть следующим образом. Получение акта об оказаных рекламных услугах, или иного подтверждающего документа.

Дт 20, 44, 26 - Кт 18 - без суммы НДС Дт 18 - Кт 60

Дт 67/2 - Кт 60 - начислен налоговый кредит.

После того, как производится оплата:

Далее 1. Если есть налоговая накладная

Дт 68/2 - Кт 67/2 - закрывается счет налогового кредита, есть полное право относить НДС на расчеты с бюджетом.

2. Если нет налоговой накладной или "Рекламист" - не плательщик НДС:

Дт 20, 44, 26 - Кт 18

Дт 18 - Кт 67/2 - на сумму начисленного налогового кредита.

Несколько рекомендаций для упрощения учета:

1. Налоговые накладные необходимо получать как можно быстрее после произведенной оплаты, это позволит не делать ряд указанных проводок, особенно со счетом 68/21 - "НДС, срок оплаты которого не наступил".

2. Ввиду того, что согласно пункту 5.2.5 Закона "О налогообложении прибыли предприятий" суммы внесенных (начисленных) налогов и сборов (обязательных платежей), установленных Законом Украины "О системе налогообложения", в т.ч. налог на рекламу, включаются в состав валовых расходов, то "Заказчику" на него не следует обращать внимание, даже если он выделен в расчетных документах отдельной строкой. "Рекламист" должен провести, согласно утвержденным ставкам, начисление этого налога и включить его в состав своих затрат как по бухгалтерскому, так и по налоговому учету.

3. Особое внимание следует обратить на пункт 3.4.9 (четвертый абзац) Закона "О налогообложении прибыли предприятий", согласно которому не включаются в состав валовых затрат любые расходы, не подтвержденные соответствующими расчетными, платежными и другими документами, обязательность ведения и хранения которых предусмотрена правилами ведения налогового учета. Т.е. все налоговые и бухгалтерские документы должны быть правильно оформлены, в противном случае налоговой администрации не надо даже проверять деятельность предприятия, достаточно не признать действие того или иного документа.

Все предприятия могут без ограничений расходовать средства на рекламные цели. Однако затраты на организацию приемов, презентаций, праздников, приобретение и распространение подарков -и образцов товаров в рекламных целях включаются в состав валовых расходов не больше двух процентов от прибыли предприятия, подлежащей налогообложению.

Расчет этого норматива можно при необходимости произвести, используя следующее математическое выражение:

где Нр.р. - сумма указанных рекламных затрат, которые можно включить в состав валовых расходов,

ВД - скорректированный валовый доход отчетного периода,

ВР - валовые расходы отчетного периода, но без указанных ограниченных затрат по рекламе,

А - сумма амортизационных отчислений.

Пример: Предприятие израсходовало в течение квартала на проведение презентаций и др. в рекламных целях 1000 грн. Скорректированный валовой доход составил 100000 грн. Валовые расходы, без указанных рекламных расходов, составили 60000 грн. Сумма амортизационных отчислений - 5000 грн.

Т.е. норматив затрат, которые можно было бы включить в валовые расходы составил

0,02 (100000 - 60000 - 5000)

На валовые расходы можно отнести сумму расходов в размере 686 грн. остальные 314 грн (1000-686) в состав валовых расходов не включаются, а в бухгалтерском учете относятся на счет 81 "Использование прибыли".

Если предприятие проводит указанные расчеты, то их следует производить ежеквартально нарастающим итогом и постоянно сравнивать с уже отнесенными на валовые расходы суммами. При необходимости делаются сторнировочные записи, методом красного сторно:

Дт 20-Кт 81-на сумму, которая превышает расчетный норматив.

Вы видите только начало статьи из архивов «Дебета-Кредита» для ознакомления с ее тематикой.

Полные тексты свежих и архивных материалов журнала читайте на online.dtkt.ua .

Наталия КАТЕРИНЕЦ, «Дебет-Кредит»

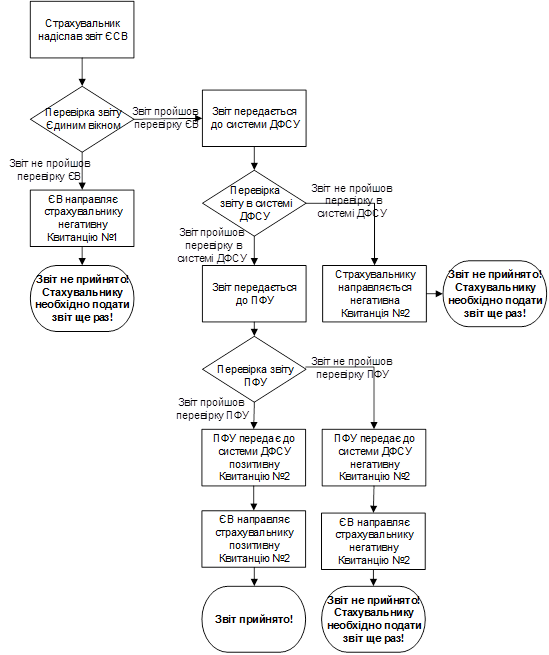

Пенсионный фонд утвердил изменения к формам отчетности по ЕСВ, в частности для работодателей (приложение 4) и предпринимателей (приложение 5), обновил Порядок заполнения отчетов и Инструкцию о порядке начисления и уплаты ЕСВ. В основном изменения вызваны новыми правилами уплаты ЕСВ с сумм декретных, введенными Законом №231 1. Приведем экспресс-обзор основных изменений.

Речь идет о принятии правлением Пенсионного фонда Украины постановлений:

1) от 17.07.2013 г. №11-1 «О внесении изменений в некоторые постановления правления Пенсионного фонда Украины относительно начисления и уплаты единого взноса с сумм пособия в связи с беременностью и родами» (далее — Постановление №11-1);

2) от 22.07.2013 г. №12-1 «Об утверждении Изменений к Порядку формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование» (далее — Постановление №12-1).

Изменения в отчетности

Всех работодателей, предпринимателей — плательщиков ЕСВ «за себя» и плательщиков ЕСВ по договорам добровольного страхования затрагивают изменения, внесенные Постановлением №12-1 в формы отчетности, в которых отражается начисление единого социального взноса соответствующими плательщиками.

Так, вОтчете о суммах начисленной заработной платы (дохода, денежного

Работник совершил кражу со склада. Похищенный товар ( основное средство ) дорого стоит. а потому можно каким-то образом удержать его стоимость из заработной платы виновника. Как отразить кражу в налоговом учете?

Общие моменты и документальное оформление сделки

В случае выявления факта хищения имущества на предприятии проводится обязательная инвентаризация ( пп. “г ” п. 3 Инструкции по инвентаризации основных средств. нематериальных активов. товарно – материальных ценностей. денежных средств и документов и расчетов. утвержденной приказом Минфина N 69 от 11.08 .94 г.) .

Для проведения инвентаризации распорядительным документом руководителя создается постоянно действующая инвентаризационная комиссия ( рабочая инвентаризационная комиссия ). по результатам работы которой оформляются Инвентаризационная опись основных средств ( ф. N инв -1) и Сравнительная ведомость ( ф. N инв -18). Уже на основе вышеупомянутых документов комиссия утвердит соответствующий протокол заседания. Завершит документальное оформление сделки акт на списание ( например. при краже автомобиля – акт на списание автотранспортных средств по ф. N OЗ -4).

Кроме того. при установлении факта кражи предприятию нужно обратиться в милицию с заявлением о ситуации. которая у них сложилась .

Расчет причиненного ущерба

Начнем с главного документа. который регулирует механизм расчета – Порядок определения размера убытков от хищения, недостачи. уничтожения (порчи ) материальных ценностей. утвержденный постановлением КМУ N 116 от 22.01.96 г. ( далее – Порядок N 116). Напомним. что в конце 2011 года этот документ претерпел существенные изменения. Следовательно. теперь размер убытков от хищения, недостачи. уничтожения (порчи ) материальных ценностей определяется путем проведения независимой оценки в соответствии с национальными стандартами оценки. Последнюю проводит субъект оценочной деятельности – субъект хозяйствования ( ст. 3 Закона Украины ” Об оценке имущества. имущественных прав и профессиональной оценочной деятельности в Украине ” N 2658- III от 12.07.2001 г.). То есть, для определения размера причиненного ущерба от кражи предприятию нужно обратиться к оценщика. который установит размер такого ущерба и его сумму укажет в отчете о своей работе.

Хотим обратить ваше внимание еще ??на п. 10 Порядка N 116. За ним. с взысканной суммы осуществляется возмещение убытков. причиненных предприятию. с учетом фактических расходов последнего на восстановление поврежденных или приобретение новых материальных ценностей и стоимости работ по их восстановлению. Остаток средств перечисляется в государственный бюджет .

Если так сложилось. что предприятие не соглашается с данным отчета об оценке имущества. оно может воспользоваться услугами другого оценщика. Но. как вы понимаете. эта услуга. не бесплатна. Поэтому нужно принимать решение. что лучше и дешевле. новая оценка или ранее проведена.

Возмещение работником причиненного ущерба

Ситуация может сложиться так :

1) работник добровольно возмещает нанесенный предприятию ущерб ( деньгами ) ;

2) в случае возникновения разногласий между работником и руководством. убытки будут возмещаться согласно судебному решению (ч. 3 ст. 136 КЗоТ ) ;

3 ) работник может передать предприятию равноценное имущество ( ч. 5 ст. 130 КЗоТ ) ;

4 ) по заявлению виновника убытки могут быть удержаны из заработной платы. Но в этом случае размер причиненного вреда не должен превышать среднего месячного заработка работника (ч. 1 ст. 136 КЗоТ ). Но помните об ограничении размера удержаний из заработной платы работников. установленные ст. 128 КЗоТ. Так. при каждой выплате заработной платы общий размер всех отчислений не может превышать 20 %. а в случаях. отдельно предусмотренных законодательством Украины. – 50 % заработной платы, причитающейся к выплате работнику .

Налог на прибыль

Сначала нужно обратиться к п. 146.16 НКУ. За ним. в нашей ситуации (т.е. хищение ОС ) налогоплательщик в отчетном периоде совершения кражи должно увеличить налоговые расходы на сумму стоимости ОС. которая амортизируется. за вычетом сумм накопленной амортизации этого объекта. То есть, предприятие увеличивает расходы на сумму остаточной стоимости объекта ОС.

Не забывайте. что амортизация объекта ОС прекращается начисляться. начиная с месяца. следующего за месяцем похищения такого объекта.

Теперь относительно отражения в налоговом учете суммы компенсации. Для этого посмотрим на пп. 136.1.5 НКУ. За ним. для определения объекта налогообложения не учитываются доходы в виде ” суммы средств или стоимость имущества. полученные плательщиком налога по решению суда или в результате удовлетворения претензий в порядке. установленном законом. как компенсация прямых расходов или убытков. понесенных таким плательщиком налога в результате нарушения его прав и интересов. охраняемых законом, а также суммы возмещения морального вреда по решению Европейского суда. если они не были отнесены таким налогоплательщиком в состав расходов или возмещены за счет средств страховых резервов ” .

Итак. собрав воедино вышесказанное. делаем следующий вывод: если предприятие относит остаточную стоимость украденного объекта основных средств в состав налоговых расходов (как это предусмотрено п. 146.16 НКУ ). то в случае получения компенсации стоимости похищенного объекта ОС оно увеличивает доход на эту сумму.

С этим налогом. как всегда. не все так просто .

Так. абз. 2 п. 189.9 НКУ отмечает. что ликвидация ОС без согласия налогоплательщика ( в т. ч. в случае их похищения ) не сопровождается начислением НДС. В дополнение к данной нормы можно вспомнить и определение понятия “поставка товаров” пп. 14.1.191 НКУ. ведь последнее не включает в себя операции. вызванные кражей ОС.

Казалось бы. все понятно. Перед нами абз. 2 п. 189.9 НКУ, четко говорит. что налоговые обязательства начислять не нужно. Но налоговая идет другим путем. требуя аннулировать ранее отраженный налоговый кредит по таким ОС. А чтобы это сделать. нужно начислить все те же налоговые обязательства. но уже на основе п. 198.5 и п. 189.1 НКУ.

Украденный ОС подлежит списанию с баланса ( п. 33 П ( С) БУ 7 ” Основные средства”). Для этого бухгалтеру необходимо показать проведения:

1 ) Списывается сумма накопленного износа

Дт 131 ” Износ основных средств” Кт 10 ” Основные средства ” (соответствующий субсчет )

2 ) Списывается остаточная стоимость украденного объекта

Дт 993 ” Прочие чрезвычайные расходы ” Кт 10 ” Основные средства ” (соответствующий субсчет )

3 ) Стоимость украденного объекта ОС показывают по Дт забалансового счета 072 ” Невозмещенные недостачи и потери от порчи ценностей ”. На нем она висит до тех пор, пока не установят виновное лицо в краже (или до истечения срока исковой давности). Поэтому. после установления виновных ранее отраженная стоимость ОС показывают по Кт 072 .

4 ) Отражают дебиторскую задолженность на сумму компенсации. которую должен получить предприятие. и ее погашения

Дт 375 ” Расчеты по возмещению причиненных убытков” Кт 751 ” Возмещение убытков от чрезвычайных событий”

Дт 301 ” Касса в национальной валюте ” (311. 661 ) Кт 375 ” Расчеты по возмещению причиненных убытков”

5 ) После покрытия убытков предприятию остаток средств подлежит перечислению в бюджет ( конечно, если он есть). Для этого нужно показать проведения:

Дт 751 ” Возмещение убытков от чрезвычайных событий” Кт 642 ” Расчеты по обязательным платежам”

Дт 642 ” Расчеты по обязательным платежам” Кт 311 ” Текущие счета в национальной валюте “

Воспроизведение материала в любой форме полностью или частично возможно только с письменного разрешения Компании ” Динай “

Автор. Тарас Шарий