Категория: Бланки/Образцы

Приложение к Решению Комиссии Таможенного союза от 25.09.2009 N 86

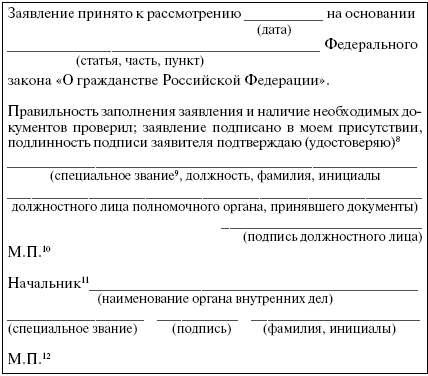

Отметка налогового органа об уплате косвенных налогов по месту постановки на учет покупателя (производится в течение десяти рабочих дней с даты подачи декларации с приложением к ней документов, установленных п. 7 статьи 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе и иных документов)

1) В случае установления налоговым органом несоответствия заполненных налогоплательщиком реквизитов заявления требованиям Протокола о порядке взимания косвенных налогов и механизме контроля за их уплате при экспорте и импорте товаров в Таможенном союзе налоговый орган производит отметку об уплате косвенных налогов после устранения выявленных несоответствий.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Заявление»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Существует такой уровень невежества, который иначе как подлостью не назовешь. (Авессалом Подводный)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Вопрос о том, как заполнить тот или иной документ (строки декларации), - пожалуй, самый обсуждаемый на бухгалтерских форумах. Поэтому мы время от времени на страницах нашего журнала уделяем ему внимание. Сегодня поговорим об алгоритме заполнения книги покупок организациями, импортирующими товары из стран - членов ЕАЭС.

Примечание. Страны - участницы Евразийского экономического союза (ЕАЭС): Россия, Белоруссия, Казахстан, Армения и Киргизия.

Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (далее - Правила) утверждены Постановлением Правительства РФ от 26.12.2011 N 1137 (Приложение 4). Несмотря на то что порядок заполнения каждой из строк (граф) в них подробно прописан, у бухгалтеров возникают обоснованные вопросы.

Например, в графе 2 "Код вида операции" должен указываться код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Однако этот перечень до настоящего времени не утвержден. Налоговики советуют для целей заполнения данной графы пользоваться кодами:

В последнем из названных документов предложено в случае импорта товаров из стран - членов ЕАЭС в графе 2 указывать код 19, которому соответствует операция "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза".

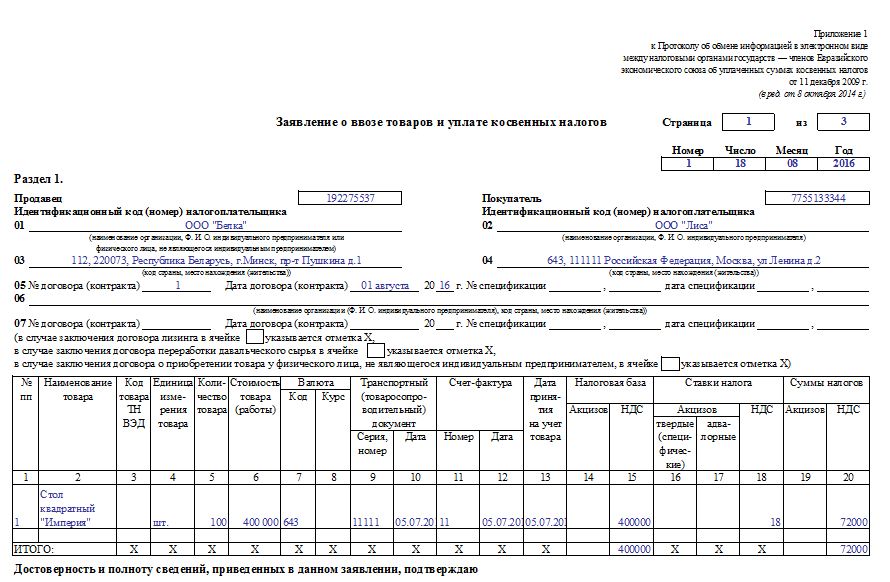

Следующая графа, заполнение которой вызывает трудности, - графа 3 "Номер и дата счета-фактуры продавца". Правилами установлено, что при отражении в книге покупок суммы НДС, уплаченной при ввозе товаров на территорию РФ, в графе 3 указывается номер таможенной декларации на товары, ввозимые на территорию РФ. При ввозе на территорию РФ с территории государства - члена Таможенного союза товаров, в отношении которых взимание НДС осуществляется налоговыми органами в соответствии с Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе от 25 января 2008 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11 декабря 2009 г. в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость.

Примечание. Упомянутые в Правилах Соглашение и Протокол с 01.01.2015 (то есть с даты вступления в силу Договора о Евразийском экономическом союзе от 29.05.2014) утратили силу.

Несмотря на то что указанная норма содержит ссылки на утратившие силу документы, она продолжает действовать: организации, импортирующие товары из стран - членов ЕАЭС, в графе 3 должны отражать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС.

Откуда же брать эти реквизиты? В п. 8.1.3 Методических рекомендаций по ведению информационного ресурса "ЕАЭС-обмен" (Утверждены Приказом ФНС России от 08.04.2015 N ММВ-7-15/140@.) сказано, что регистрационный номер присваивается заявлению автоматически и не подлежит редактированию. Структура регистрационного номера представляет собой 16-значный цифровой код, состоящий из последовательности цифр.

В коде слева направо указывается следующее:

Таким образом, в графе 3 отражается регистрационный номер заявления, соответствующий данной структуре. Дату заполнения заявления указывать необязательно, поскольку 16-значный код уже содержит дату регистрации заявления (аналогичные разъяснения даны в Письме ФНС России от 21.03.2016 N ЕД-4-15/4611@).

Для справки. Налогоплательщик - импортер товаров из государств - членов ЕАЭС одновременно с налоговой декларацией представляет заявление о ввозе товаров и уплате косвенных налогов на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде, заверенное электронной цифровой подписью.

При направлении заявления в электронном виде, заверенного электронной цифровой подписью, налогоплательщику нет необходимости обращаться в налоговый орган за проставлением отметки об уплате налога, поскольку это делается автоматически (Письмо ФНС России от 01.07.2015 N ЗН-4-17/11507@).

Согласно Правилам в графе 7 "Номер и дата документа, подтверждающего уплату налога" указываются:

Для справки. Взимание косвенных налогов по товарам, импортируемым на территорию одного государства - члена ЕАЭС с территории другого государства - члена ЕАЭС, осуществляется налоговым органом государства-члена, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков - собственников товаров (п. 13 Приложения 18 к Договору о Евразийском экономическом союзе).

Поскольку Правила не содержат специальных положений о том, реквизиты каких документов должны быть приведены в графе 7 при импорте товаров из государств, входящих в ЕАЭС, но с учетом того, что налог уплачивается в налоговый орган, в данной графе должны быть отражены реквизиты документов, подтверждающих уплату НДС налоговому органу. То есть по этой графе следует указать:

В графе 9 указывается наименование продавца. В графе 10 - его идентификационный номер (ИНН) и код причины постановки на учет (КПП). Поскольку названные реквизиты у иностранного контрагента отсутствуют (в случае если он не зарегистрирован в российских налоговых органах), данная графа остается пустой.

Заполнение книги покупки российским налогоплательщиком - импортером имеет свои особенности. Так, например, в случае ввоза товаров на территорию РФ из стран - членов ЕАЭС в графе 2 ставится код вида операции 19. В графе 3 указывается регистрационный номер заявления о ввозе товаров и уплате косвенных налогов, который представляет собой 16-значный цифровой код. В графе 7 отражаются номер и дата платежного документа, которым перечислен налог в бюджет, либо (если обязанность по уплате налога исполняется путем проведения зачета сумм НДС) номер и дата решения налогового органа о проведении зачета. Графа 10, в которой обычно указываются ИНН и КПП продавца, остается пустой.

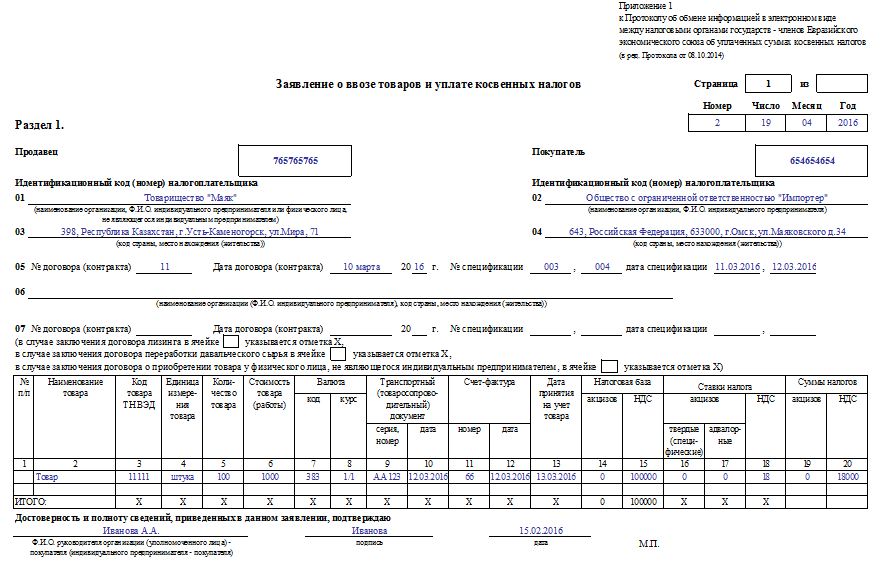

Реализация товаров и услуг на территории Российской Федерации облагается НДС. В то же время организации, продающие продукцию в пределах Таможенного союза, имеют право на применение нулевой ставки по данному налогу. Такие правила утверждены статьями 2 и 4 Соглашения между правительствами РФ, Республики Беларусь и Казахстана от 25 января 2008 года «О принципах взимания косвенных налогов…». А также пунктом 1 статьи 1 Протокола от 11 декабря 2009 года «О порядке взимания косвенных налогов…».

При этом право на льготу по налогу на добавленную стоимость нужно подтвердить. В пункте 2 статьи 1 Протокола перечислены документы, которые для этого необходимы. Это:

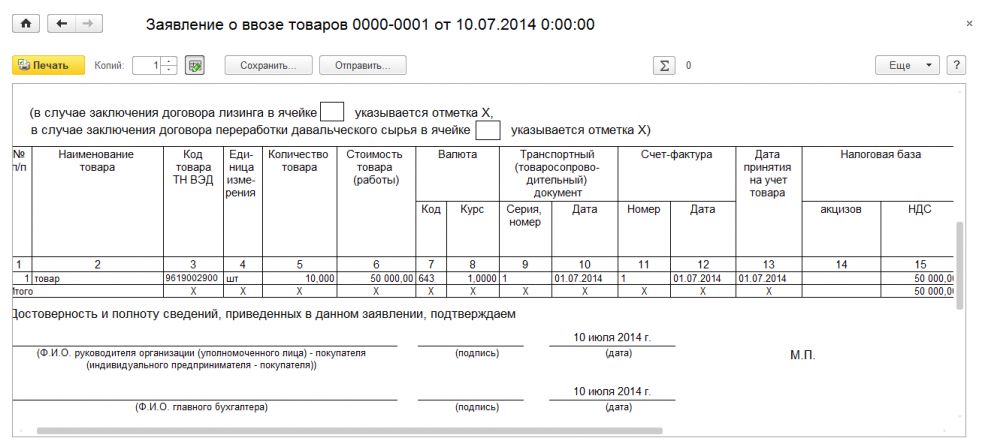

Документы должны быть представлены в налоговую инспекцию в течение 180 календарных дней с даты отгрузки товаров. Одновременно с ними необходимо представить заявление о ввозе товаров и уплате косвенных налогов.

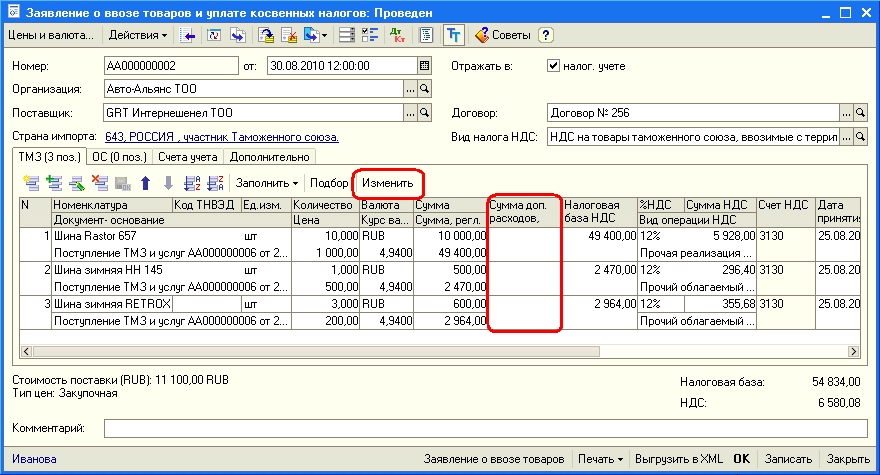

Напомним, что с 1 января 2012 года утратило силу Решение Комиссии Таможенного союза Евразийского экономического сообщества от 27 ноября 2009 г. № 130. Данный документ регламентировал применяемые коды ТН ВЭД ТС. Теперь же в этих целях необходимо руководствоваться Решением КТС ЕврАзЭС от 18 ноября 2011 г. № 850. В нем изменены и дополнены коды ТН ВЭД ТС. В связи с этим теперь по подакцизным товарам, а также при применении пониженной ставки НДС в графе 3 заявления необходимо указать десятизначный код ТН ВЭД ТС.

Обратите внимание, что если товар принят на учет до 1 января 2012 года, то в графе 3 заявления необходимо указывать ТН ВЭД ТС в соответствии с Решением КТС ЕврАзЭС от 27 ноября 2009 г. № 130. Так как дата принятия на учет товара относится к периоду действия данного решения. А если товар принят на учет после 1 января 2012 года, то в графе 3 заявления необходимо указывать ТН ВЭД ТС в соответствии с новым Решением КТС ЕврАзЭС от 18 ноября 2011 г. № 850. Такие разъяснения даны в письме ФНС России от 18 мая 2012 г. № АС-4-2/8217@. См. пример заполнения формы.

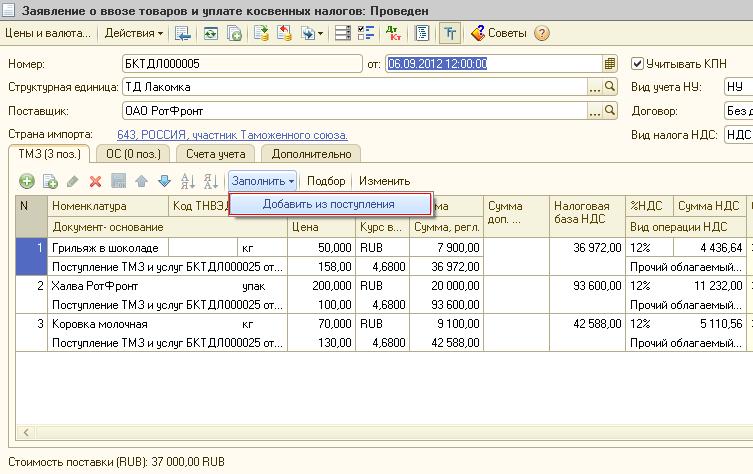

Заявление о ввозе товаров и уплате косвенных налогов. ОбразецВ вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Кому нужно, сегодня обновлена программа АРМ плательщика. Версия 3.0.0.8 Там добавлены строчки итого, где округляет без копеек и итого к уплате ,где указана сумма с копейками. Т.е. насколько я поняла, исправили. Уплачиваем и в учете проводим с копейками, как и нужно. Но в печатной форме без копеек. Сумма к уплате с копейками видно только в программе.

Мне в налоговой сказали в декларации (часть 2) базу и НДС ставить без копеек, соответственно в бухучете ввозной НДС также проводить без копеек.

Так как в итоге должно быть в программе, в бухучете, в декларации и при оплате, с копейками или без? У кого какие версии?

Я хочу обратить внимание модератора на это сообщение, потому что:

Кому нужно, сегодня обновлена программа АРМ плательщика. Версия 3.0.0.8 Там добавлены строчки итого, где округляет без копеек и итого к уплате ,где указана сумма с копейками. Т.е. насколько я поняла, исправили. Уплачиваем и в учете проводим с копейками, как и нужно. Но в печатной форме без копеек. Сумма к уплате с копейками видно только в программе.

Мне в налоговой сказали в декларации (часть 2) базу и НДС ставить без копеек, соответственно в бухучете ввозной НДС также проводить без копеек.

Так как в итоге должно быть в программе, в бухучете, в декларации и при оплате, с копейками или без? У кого какие версии? А мне в налоговой сказали: к учету и к оплате с копейками, в декларацию тоже с копейками.

Я хочу обратить внимание модератора на это сообщение, потому что:

только что прислали письмо..

Для импортеров из стран ЕАЭС

Инспекция МНС Республики Беларусь по Минскому району информирует:

Для Заявлений о ввозе товаров и уплате косвенных налогов с датой создания после 01.07.2016 (дата из раздела 1 Заявления) в программном обеспечении АРМ «Плательщик - Таможенный союз» и в личном кабинете плательщика будет реализован функционал, который позволит увидеть показатели расчетных сумм НДС и акцизов, рассчитанных путем суммирования соответствующих показателей товарных строк в деноминированных рублях с округлением до копеек. Ориентировочная дата реализации -15.08.2016.

Порядок заполнения части II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территории Республики Беларусь» налоговой декларации (расчета) по НДС.

Исходя из положений подпункта 1.1.1 пункта 1 Постановления от 29.04.2016 № 16 «О некоторых вопросах исчисления налогов, сборов (пошлин), пеней, штрафов в связи с деноминацией официальной денежной единицы Республики Беларусь и о внесении изменений и дополнений в некоторые постановления Министерства по налогам и сборам Республики Беларусь» плательщик отражает показатели в неденоминированных рублях:

- в налоговой декларации (расчете) по НДС (часть II) за налоговые (отчетные) периоды с января по июнь 2016 года включительно, которые представляются с 1 июля 2016 г.;

- в налоговой декларации (расчете) по НДС (часть II) с внесенными изменениями и дополнениями за налоговые (отчетные) периоды до 1 января 2016 г.

Следовательно, при заполнении плательщиком части II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территории Республики Беларусь» налоговой декларации (расчета) по НДС за июнь 2016 года, показатели налоговой базы (графа 2) и сумма НДС (графа 4) указываются в неденоминированных единицах, независимо от того, в каких рублях (деноминированных или неденоминированных) было заполнено заявление.

Показатели налоговой базы (графа 2) и сумма НДС (графа 4) части II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территории Республики Беларусь» налоговой декларации (расчета) по НДС за отчетные периоды, начиная с июля 2016 года, указываются в деноминированных единицах. В налоговых декларациях (расчетах) по НДС (часть II) с внесенными изменениями и дополнениями за отчетные периоды с января по июнь 2016 года включительно, которые представляются с 1 июля 2016 г. показатели также указываются в деноминированных единицах.

Налоговая база и сумма НДС, отражаемые в части II«Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь» налоговой декларации (расчета) по НДС заполняются, в деноминированных рублях с округлением до копеек на основании информации из Заявления(ий) путем суммирования соответствующих показателей товарных строк. Суммирование показателей итоговых строк Заявлений для целей определения подлежащей уплате суммы «ввозного» НДС в бюджет не допускается. Уплата плательщиком «ввозного» НДС производится в деноминированных рублях с округлением до копеек.

проснулись блин. вот мне интиресно, у меня все заявления уже приняты за июль без копеек, и уплочено без копеек, и декларация принята инспектором без копеек. Вот и что теперь делать.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

только что прислали письмо..

Для импортеров из стран ЕАЭС

Инспекция МНС Республики Беларусь по Минскому району информирует:

Для Заявлений о ввозе товаров и уплате косвенных налогов с датой создания после 01.07.2016 (дата из раздела 1 Заявления) в программном обеспечении АРМ «Плательщик - Таможенный союз» и в личном кабинете плательщика будет реализован функционал, который позволит увидеть показатели расчетных сумм НДС и акцизов, рассчитанных путем суммирования соответствующих показателей товарных строк в деноминированных рублях с округлением до копеек. Ориентировочная дата реализации -15.08.2016.

Порядок заполнения части II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территории Республики Беларусь» налоговой декларации (расчета) по НДС.

Исходя из положений подпункта 1.1.1 пункта 1 Постановления от 29.04.2016 № 16 «О некоторых вопросах исчисления налогов, сборов (пошлин), пеней, штрафов в связи с деноминацией официальной денежной единицы Республики Беларусь и о внесении изменений и дополнений в некоторые постановления Министерства по налогам и сборам Республики Беларусь» плательщик отражает показатели в неденоминированных рублях:

- в налоговой декларации (расчете) по НДС (часть II) за налоговые (отчетные) периоды с января по июнь 2016 года включительно, которые представляются с 1 июля 2016 г.;

- в налоговой декларации (расчете) по НДС (часть II) с внесенными изменениями и дополнениями за налоговые (отчетные) периоды до 1 января 2016 г.

Следовательно, при заполнении плательщиком части II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территории Республики Беларусь» налоговой декларации (расчета) по НДС за июнь 2016 года, показатели налоговой базы (графа 2) и сумма НДС (графа 4) указываются в неденоминированных единицах, независимо от того, в каких рублях (деноминированных или неденоминированных) было заполнено заявление.

Показатели налоговой базы (графа 2) и сумма НДС (графа 4) части II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территории Республики Беларусь» налоговой декларации (расчета) по НДС за отчетные периоды, начиная с июля 2016 года, указываются в деноминированных единицах. В налоговых декларациях (расчетах) по НДС (часть II) с внесенными изменениями и дополнениями за отчетные периоды с января по июнь 2016 года включительно, которые представляются с 1 июля 2016 г. показатели также указываются в деноминированных единицах.

Налоговая база и сумма НДС, отражаемые в части II«Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь» налоговой декларации (расчета) по НДС заполняются, в деноминированных рублях с округлением до копеек на основании информации из Заявления(ий) путем суммирования соответствующих показателей товарных строк. Суммирование показателей итоговых строк Заявлений для целей определения подлежащей уплате суммы «ввозного» НДС в бюджет не допускается. Уплата плательщиком «ввозного» НДС производится в деноминированных рублях с округлением до копеек.

проснулись блин. вот мне интиресно, у меня все заявления уже приняты за июль без копеек, и уплочено без копеек, и декларация принята инспектором без копеек. Вот и что теперь делать. это точно. И АРМ плательщика 3.0.0.0.9 сегодня обновили. У кого возникают трудности и ругается на заявление выгружаемое из вашей учетной системы, воспользуйтесь кнопкой "пересчитать все товары" В АРМ плательщика.

Я хочу обратить внимание модератора на это сообщение, потому что:

Заполнение форм налоговой отчетности Казахстана - расчет, заполнение, вопросы, обсуждения.

Правила форума

Каждую форму вместе с ее приложениями обсуждать в отдельной теме.

Если нужной формы нет, то задайте вопрос в разделе Личные темы. При создании темы называть строго по образу "Форма 100.00 2010 год" или "Форма 300.00 2010 год" и т.д.

Тогда Ваш вопрос перенесут в эту тему

Вопросы бухгалтерского и налогового учета обсуждать в разделе Бухучет. а специальные налоговые режимы в разделе Спец. налоговые режимы

Если хотите задать вопрос, то внимательно подберите тему или задайте в разделе Личные темы

Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 2

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

Тогда и мы с радостью примем Вашу помощь

Отправьте С.М.С. на номер 3350 c текстом CE2333

Латинскими (английскими, не русскими) буквами (для абонентов KCell, Activ, Dalacom, Pathword, Neo, Beeline, K-Mobile)

Стоимость одной С.М.С. 170 тенге (KZT) с НДС

Каждая Ваша С.М.С. сделает сайт лучше