Категория: Бланки/Образцы

Кассовые документы должны оформлять все организации, которые ведут расчеты наличными. Организационно-правовая форма и применяемая система налогообложения значения не имеют.

А вот предприниматели вправе не составлять приходные и расходные кассовые ордера и, соответственно, журнал для их регистрации (абз. 2 п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ).

Предпринимателям на общей системе налогообложения безопаснее все-таки выписывать приходные и расходные кассовые ордера. Связано это с неточной формулировкой указаний Банка России.

Кассовые документы могут не оформлять предприниматели, которые ведут учет доходов и расходов или физических показателей в соответствии с налоговым законодательством (абз. 2 п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ). Например, отражают их в книге учета доходов (доходов и расходов).

Из этого можно сделать вывод, что отказаться от оформления приходных и расходных ордеров могут и те предприниматели, которые применяют общую систему. Они тоже ведут книгу учета, как и те, кто на спецрежимах.

Но ФНС России в новых разъяснениях не упомянула предпринимателей на общем режиме (п. 2 письма ФНС России от 9 июля 2014 г. № ЕД-4-2/13338 ). Из-за этого территориальные инспекции могут решить, что такие предприниматели обязаны составлять все кассовые документы. А за их отсутствие предпринимателя могут оштрафовать .

Н умеровать приходные кассовые ордера можно так, как удобно вам. Обычно это простая нумерация в порядке возрастания. Или, например, с использованием буквенного шифра, даты и т. п. При этом нумерация может быть как сквозной, так и несквозной. Дело в том, что ни указаниями. утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88. ни указанием Банка России от 3 февраля 2015 г. № 3558-У не установлены требования к нумерации.

Приходный кассовый ордерКто подписывает приходник

Приходный кассовый ордер должен подписать главный бухгалтер или бухгалтер. А также кассир.

Вместо бухгалтера кассовые документы может подписывать и другой сотрудник организации. Для этого руководитель организации (предприниматель) должен составить распорядительный документ о назначении ответственного. Кандидатуру такого сотрудника руководитель согласовывает с главным бухгалтером (если он есть в организации).

Если бухгалтера в организации нет вообще, тогда ордер подписывают руководитель организации (предприниматель) и кассир.

В организации нет ни бухгалтера, ни кассира? Тогда все кассовые документы подписывает лично руководитель (предприниматель). Такие правила установлены пунктом 4.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Приходный кассовый ордер должен подписать кассир, а кроме него, также главный бухгалтер или бухгалтер.

Вместо бухгалтера кассовые документы может подписывать и другой сотрудник организации. Для этого руководитель организации должен составить распорядительный документ о назначении ответственного. Кандидатуру уполномоченного сотрудника руководитель должен согласовать с главным бухгалтером (при его наличии).

Если бухгалтера в организации нет вообще, тогда ордер подписывают руководитель организации и кассир.

В организации нет ни бухгалтера, ни кассира? Тогда все кассовые документы подписывает лично руководитель. Такие правила установлены пунктом 8 Инструкции к Единому плану счетов № 157н, пунктом 4.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Ситуация: как правильно поставить печать (штамп) на приходный кассовый ордер

Поставьте печать в часть бланка, обозначенную буквами «М.П.», так, чтобы ее оттиск располагался на квитанции.

Бланк приходного кассового ордера состоит из двух частей: непосредственно приходный кассовый ордер и отрывная часть – квитанция. Специальных требований, где должен располагаться оттиск печати (например, 60% оттиска на квитанции, а 40% на приходном ордере), в законодательстве нет. Поэтому поставьте печать в часть бланка, обозначенную буквами «М.П.». Учитывая, что этот реквизит расположен на квитанции, оттиск печати должен быть на ней. Такой вывод можно сделать на основании постановления Госкомстата России от 18 августа 1998 г. № 88 .

Точного состава реквизитов, которые должны быть на печати (штампе) кассира, тоже нет. Раньше действовали нормативные акты, которые регулировали этот вопрос, но сейчас они отменены. Тем не менее их можно использовать. Например, распоряжение мэра г. Москвы от 25 августа 1998 г. № 843-РМ. В пункте 6 этого документа был установлен перечень реквизитов, которые считались обязательными:

Кстати, вовсе не обязательно ставить основную печать организации. Часто кассиры используют штамп для документов или кассы. На таких печатях делают соответствующую надпись «Для документов», «Касса» или «Для кассовых документов» и т. п. (п. 6.2 распоряжения мэра г. Москвы от 25 августа 1998 г. № 843-РМ ).

С 7 апреля 2015 года организации могут полностью отказаться от печатей (Закон от 6 апреля 2015 г. № 82-ФЗ ). Но так как печать предусмотрена формой приходного кассового ордера, игнорировать такой реквизит пока рискованно. Лучше дождаться официального разрешения от ведомств или новой формы ордера.

Как работать с ПКО: порядок действийПолучая деньги по приходному кассовому ордеру, руководствуйтесь правилами пунктов 5.1– 5.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Этап 1. Получая наличные деньги, бухгалтер оформляет приходный кассовый ордер и передает его кассиру.

Этап 3. Кассир пересчитывает деньги так, чтобы тот, кто вносит деньги, мог следить за действиями кассира.

Этап 4а. Если сумма денег, указанная в приходнике, совпадает с внесенной суммой, кассир ставит подпись в ордере. Затем на квитанции к ордеру ставит печать или штамп (при наличии печати у организации) и выдает квитанцию вносителю.

Этап 4б. Если вносимая сумма денег не совпадает с суммой, указанной в приходнике, кассир предлагает внести недостающую сумму. При отказе внести недостающую сумму кассир должен вернуть все деньги вносителю. Кассир должен также перечеркнуть приходник и отдать бухгалтеру (или руководителю) на переоформление.

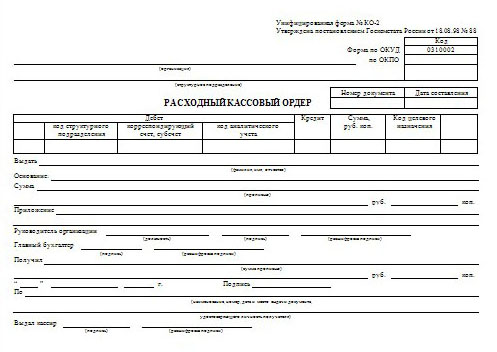

Расходный кассовый ордерРасходный кассовый ордер выписывают каждый раз, когда выдают деньги из кассы. Составляйте его по форме № КО-2 в одном экземпляре (п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ). Подробнее о том, когда нужно заполнять этот документ, см. В каких случаях нужно выписывать приходные и расходные ордера .

Если выдаете деньги сотруднику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления в произвольном виде. Принимайте заявление только если в нем есть:

Такой порядок установлен пунктом 6.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Если выдаете деньги сотруднику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления. О том, как должно быть составлено такое заявление, см. здесь .

В строке «Основание» укажите содержание хозяйственной операции. Например, «Возмещение перерасхода по авансовому отчету от 2 июня 2015 г. № 321».

В строке «Приложение» перечислите прилагаемые первичные и другие документы (счета, заявки на выдачу денег и т. д.). Укажите номер и дату составления документов.

Нумеровать расходные кассовые ордера можно так, как удобно вам. Обычно это простая нумерация в порядке возрастания. Или, например, с использованием буквенного шифра, даты и т. п. При этом нумерация может быть как сквозной, так и несквозной. Дело в том, что ни указаниями. утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88. ни указанием Банка России от 3 февраля 2015 г. № 3558-У не установлены требования к нумерации.

Исправления в кассовые документы, в том числе в расходный кассовый ордер, вносить нельзя (п. 4.7 указаний Банка России от 11 марта 2014 г. № 3210-У ).

Ситуация: обязательно ли ставить подпись руководителя организации на расходном кассовом ордере, если есть подписи бухгалтера и кассира

Обязательно, но не всегда. Подпись руководителя не нужна, если она уже есть на приложениях к расходному кассовому ордеру.

Действительно, среди реквизитов расходного кассового ордера, который составляют при выдаче денег из кассы, отведено место для трех подписей: главного бухгалтера (или просто бухгалтера), кассира и руководителя организации. И в указаниях по заполнению этой формы, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88. прямо сказано, что расходный кассовый ордер подписывают руководитель и главный бухгалтер.

Исключение из общего правила – если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и т. д.) уже есть разрешительная надпись руководителя организации. И еще одно условие – в организации есть бухгалтер. Тогда подпись директора на самом кассовом ордере необязательна.

Действительно, среди реквизитов расходного кассового ордера, который составляют при выдаче денег из кассы, отведено место для трех подписей: главного бухгалтера (или просто бухгалтера), кассира и руководителя организации. И в пункте 8 Инструкции к Единому плану счетов № 157н, а также в указаниях по заполнению этой формы прямо сказано, что денежные документы (расходный кассовый ордер) подписывают руководитель и главный бухгалтер.

Но в то же время в абзаце 3 пункта 8 Инструкции к Единому плану счетов № 157н сказано, что принимать к учету нельзя только те денежные документы, которые не подписаны главным бухгалтером (уполномоченным им сотрудником). Про отсутствие подписи руководителя указаний нет. Поэтому в исключительных случаях к учету можно принимать расходники, на которых нет подписи руководителя. Но с условием, что на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и т. д.) уже есть разрешительная надпись руководителя. При таких обстоятельствах подпись директора на самом кассовом ордере необязательна, ведь из прилагаемых документов будет видно, что руководитель разрешил выдачу денег.

Если же в организации нет бухгалтера, то руководитель должен визировать расходный документ в любом случае. Даже когда свою подпись он поставил на приложениях к кассовому ордеру. Это следует из пункта 4.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

В то же время руководитель может предоставить право подписи документов, в том числе кассовых, одному из сотрудников организации. Например, на время своего отсутствия. Для этого достаточно оформить доверенность (ст. 186 ГК РФ ).

Как работать с РКО: порядок действийВыдавая деньги по расходному кассовому ордеру, руководствуйтесь правилами пунктов 6.1 – 6.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Этап 2. Кассир подготавливает сумму наличных денег для выдачи и передает расходный ордер получателю для проставления подписи.

Этап 3. Получатель в расходном кассовом ордере ставит подпись.

Этап 4. Кассир пересчитывает подготовленную к выдаче сумму денег так, чтобы получатель мог наблюдать за его действиями, и выдает ему деньги в сумме, указанной в расходном кассовом ордере.

Этап 5. Получатель наличных денег пересчитывает под наблюдением кассира полученные им деньги. Если получатель не сделает этого, то он не сможет в дальнейшем предъявить претензии кассиру по сумме полученных наличных денег.

Этап 6. Кассир подписывает расходный ордер.

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере, или его представителю по доверенности. У получателя нужно проверить паспорт или другой документ, удостоверяющий личность. А у представителя – доверенность и паспорт (или другой документ, удостоверяющий личность). Об этом сказано в пункте 6.1 указаний Банка России от 11 марта 2014 г. № 3210-У.

Когда деньги выдаются по доверенности, нужно также проверить:

– соответствуют ли Ф. И. О. получателя, указанные в расходном кассовом ордере, данным из доверенности;

– соответствуют ли Ф. И. О. доверенного лица, указанные в доверенности и расходном кассовом ордере, данным его паспорта или другого документа, удостоверяющего его личность.

Доверенность на получение денег приложите к расходному кассовому ордеру. Если доверенность оформлена на несколько выплат или на получение денег у разных организаций (в т. ч. организаций госсектора) или предпринимателей, то к расходному кассовому ордеру приложите ее копию. Копию доверенности заверяйте в установленном руководителем (предпринимателем) порядке. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру.

Ситуация: Можно ли в расходном кассовом ордере напечатать сумму к получению на компьютере или ее должен заполнить получатель от руки

С вступлением в силу указаний Банка России от 11 марта 2014 г. № 3210-У в расходном кассовом ордере получателю не обязательно писать от руки сумму. Ее можно заполнить на компьютере. Требования о том, что получатель должен вписывать полученную сумму своей рукой, данный документ не содержит. Это следует из пункта 6.2 указаний Банка России от 11 марта 2014 г. № 3210-У. Подобное правило содержалось в прежнем Порядке. утвержденном положением Банка России от 12 октября 2011 г. № 373-П. который в настоящее время не действует.

Журнал регистрации приходных и расходных ордеровПрежде чем приходные и расходные кассовые ордера передать в кассу, их регистрируют в журнале. Ведите журнал по форме № КО-3. Такие правила установлены частью 1 статьи 19 Закона от 6 декабря 2011 г. № 402-ФЗ, указаниями. утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88 .

Ситуация: на какой период открывается журнал регистрации приходных и расходных кассовых ордеров (ф. КО-3)

На любой период – по решению организации.

Никаких ограничений по сроку, в течение которого ведется журнал по форме № КО-3. в законодательстве не установлено. Поэтому вопрос о том, на какой период заводить журнал, главный бухгалтер должен решить самостоятельно. Таким периодом может быть месяц, квартал или год. При принятии решения учитывайте количество кассовых операций.

Электронный документооборотЧто делать, если место работы бухгалтера далеко от кассы? В этом случае кассовые документы бухгалтер может оформить в электронном виде и заверить электронной подписью. Кассир же после получения электронного документа должен распечатать его на бумаге, поставить свою подпись и оттиск печати или штампа (если организация не отказалась от печати ). Такие разъяснения содержатся в письме Банка России от 11 августа 2014 г. № 29-1-1-ОЭ/3002 .

Кстати, можно составлять кассовые документы одновременно в бумажном и электронном виде. Такая мера поможет снизить риск потерь важных документов. Это следует из пункта 4.7 указаний Банка России от 11 марта 2014 г. № 3210-У.

Чем грозит отсутствие кассовых документовЗа отсутствие кассовых документов организацию могут оштрафовать.

Отсутствие первичных документов является грубым нарушением правил ведения бухгалтерского и налогового учета. За это предусмотрена административная и налоговая ответственность.

Такой порядок установлен статьей 15.11 Кодекса РФ об административных правонарушениях и статьей 120 Налогового кодекса РФ.

Еще о кассах и БСО в «Системе Главбух»

Доверенность остается в документах денька как приложение к расходному ордеру либо ведомости.

Доверенность остается в документах денька как приложение к расходному ордеру либо ведомости.  эталон расходного кассового ордера (рко) по форме ко-2. Структура файлов данного типа такая, что бухгалтеру сложнее ошибиться с наполнением подходящих данных на пк, так как ячейки для ввода инфы выделены.

эталон расходного кассового ордера (рко) по форме ко-2. Структура файлов данного типа такая, что бухгалтеру сложнее ошибиться с наполнением подходящих данных на пк, так как ячейки для ввода инфы выделены.

дальше заполненный бланк расходного кассового ордера передается кассиру, который, в свою очередь, должен проверить корректность составления ордера. наполнение рко может осуществляться как на компьютере с следующей распечаткой, так и вручную с внедрением уже распечатанного бланка (п. Также могут быть задействованы автоматические решения в этом случае распечатка рко необязательна (файлы ордеров сохраняются в памяти соответственных программ и подписываются с помощью эцп). Да, то как а какие штрафы и от кого могут быть, если на предприятии (единщики 3 группы) не проводилась и не проводится инвентаризация? N 14) средства под отчет оформляем выдачу (овчинникова о.). Заполненный бланк расходного кассового ордера проверяется кассиром на.

Расходный кассовый ордер скачать бланк word Бланк расходного кассового ордера имеет унифицированную форму ко-2. При выдаче из кассы зарубежной валюты, в графы сумма и сумма прописью заносится сумма в зарубежной валюте, а через дробь ставится сумма в гривнах по курсу нбу на дату воплощения таковой операции. Если вам нужна юридическая консультация, советуем получить ее, задав вопрос в форме в правом нижнем углу. Получатель должен написать ручкой (голубой либо темной пастой) расписку вкассовом ордере вполучении валютных средств иставит подпись идату. В случае допущения ошибки при заполнении рко он признается недействительным и уничтожается. Ниже данной строчки получатель расписывается и ставит дату получения средств. Re расходный кассовый ордер скачать бланк эталон. аннотация по наполнению расходных кассовых ордеров. Если рко заполняет ип, не нанимающий кассиров, то в графе выдал должны быть его данные. Все бланки для скачки, выставленные на нашем веб-сайте. При выдаче средств по рко отдельному лицу кассир просит предъявить документ (паспорт либо другой документ), удостоверяющий личность получателя.

Бланк расходного кассового ордера имеет унифицированную форму ко-2. При выдаче из кассы зарубежной валюты, в графы сумма и сумма прописью заносится сумма в зарубежной валюте, а через дробь ставится сумма в гривнах по курсу нбу на дату воплощения таковой операции. Если вам нужна юридическая консультация, советуем получить ее, задав вопрос в форме в правом нижнем углу. Получатель должен написать ручкой (голубой либо темной пастой) расписку вкассовом ордере вполучении валютных средств иставит подпись идату. В случае допущения ошибки при заполнении рко он признается недействительным и уничтожается. Ниже данной строчки получатель расписывается и ставит дату получения средств. Re расходный кассовый ордер скачать бланк эталон. аннотация по наполнению расходных кассовых ордеров. Если рко заполняет ип, не нанимающий кассиров, то в графе выдал должны быть его данные. Все бланки для скачки, выставленные на нашем веб-сайте. При выдаче средств по рко отдельному лицу кассир просит предъявить документ (паспорт либо другой документ), удостоверяющий личность получателя.