Категория: Бланки/Образцы

При этом сведения о месте жительства указываем с почтовым индексом, цифровым кодом и наименованием адресных объектов. Если место жительства на территории России отсутствует, указываем адрес за ее пределами с трехзначным цифровым шифром страны.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Рассмотрим на примерах, как религиозные организации исчисляют НДС, применяют льготы по этому налогу.

Религиозные организации - это добровольные объединения граждан, образованные в целях совместного исповедания, распространения веры и в установленном законом порядке зарегистрированные в качестве юридических лиц.

Поскольку они являются некоммерческими организациями, то вправе осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых созданы. Некоммерческие организации признаются плательщиками НДС. Однако целевые средства, полученные религиозной организацией, не являются объектом обложения НДС, так как не связаны с расчетами по оплате товаров (работ, услуг). Кроме того, не подлежат обложению НДС:

операции по организации и проведению религиозных обрядов, церемоний, молитвенных собраний или других культовых действий;

операции по реализации (передаче для собственных нужд) предметов религиозного назначения и религиозной литературы в рамках религиозной деятельности, которые включены в Перечень предметов религиозного назначения и религиозной литературы, за исключением подакцизных товаров и минерального сырья.

Предметы и литература должны быть произведены:

религиозными организациями (объединениями);

организациями, единственными учредителями (участниками) которых являются религиозные организации (объединения)

и реализованы:

религиозными организациями (объединениями);

организациями, единственными учредителями (участниками) которых являются религиозные организации (объединения);

иными религиозными организациями (объединениями) и организациями, единственными учредителями (участниками) которых являются религиозные организации (объединения).

Если одно из вышеназванных условий не выполняется, то льгота, предусмотренная пп. 1 п. 3 ст. 149 НК РФ, применяться не может. В случае невозможности подтверждения факта производства приобретенных товаров религиозного назначения и религиозной литературы религиозными организациями или организациями, единственными учредителями которых являются религиозные организации, данные операции облагаются НДС по ставке 18% (Письмо Минфина России от 07.09.2007 N 03-07-07/28). Для применения льготы организация должна иметь подтверждающий документ.

Организации, применяющие данную льготу, должны оформлять счета-фактуры, в которых проставляется отметка "Без налога (НДС)". Если налог будет выделен отдельной строкой, то возникает обязанность по его уплате в бюджет. Кроме того, им следует вести журнал учета полученных и выставленных счетов-фактур, книгу покупок и книгу продаж.[/COLOR]

НДС является косвенным налогом и представляет собой разницу между исчисленным НДС от реализации товаров (работ, услуг) и "входным" НДС по приобретенным товарам (работам, услугам). В соответствии с нормами ст. ст. 171 и 172 НК РФ вычетам подлежат суммы НДС, предъявленные покупателю при приобретении товаров, необходимых для осуществления операций, облагаемых НДС. В связи с тем что льготируемые операции не облагаются НДС, отсутствует и право на вычет, поэтому предъявленные суммы НДС в соответствии с п. 2 ст. 170 НК РФ должны быть включены в стоимость этих товаров (работ, услуг), в том числе основных средств и нематериальных активов.

Религиозные организации, даже при применении льготы по ст. 149 НК РФ, обязаны ежеквартально представлять в налоговый орган по месту учета декларацию по НДС. Перечень заполняемых разделов декларации по НДС может быть различным. Так, например, организация, осуществляющая только льготируемые операции, заполняет разд. 1 "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика" и разд. 7 "Операции, не подлежащие налогообложению (освобождаемые от налогообложения). ".[/B]

Религиозные организации вправе отказаться от рассмотренной выше льготы по НДС. Для этого необходимо представить заявление в налоговую инспекцию по месту регистрации в качестве налогоплательщика в срок не позднее 1-го числа налогового периода, с которого организация намерена отказаться от льготы. Заявление составляется в произвольной форме. В нем в обязательном порядке указывается перечень операций, освобождаемых от налогообложения, в отношении которых организация отказывается от использования льготы, и срок, в течение которого не будет применяться льгота (не менее года).

Освобождение от НДС не предусмотрено при оказании религиозными организациями паломнических услуг, а именно паломничества с посещением и поклонением религиозно почитаемых (святых) мест (Письмо УФНС России по г. Москве от 23.01.2009 N 19-11/004721). Не предусмотрено освобождение операций по реализации колец с молитвами, так как данный предмет религиозного назначения отсутствует в Перечне, утвержденном Постановлением Правительства РФ от 31.03.2001 N 251 (Письмо Минфина России от 12.09.2007 N 03-07-07/30). Аналогичная позиция отражена и в Письме ФНС России от 18.10.2007 N ШТ-6-03/788@.

На практике бывают ситуации, когда религиозная организация осуществляет как облагаемые, так и не облагаемые НДС операции. В этом случае возникает обязанность по ведению раздельного учета, который фактически предполагает раздельный учет затрат на производство и реализацию товаров (работ, услуг), облагаемых и не облагаемых НДС, а также раздельный учет "входного" НДС. Данное требование обусловлено различиями при учете "входного" НДС по нормам ст. 170 НК РФ (пример 1).

Пример 1. Религиозная организация приобрела поименованную в Перечне литературу, не облагаемую НДС, и религиозные предметы, которые отсутствуют в нем и, соответственно, облагаются НДС.

Расходы на доставку религиозной литературы до места назначения составили 118 000 руб. (в том числе НДС 18 - 000 руб.); на доставку предметов религиозного назначения - 59 000 руб. (в том числе НДС - 9000 руб.).

Организация должна организовать раздельный учет указанных операций.

Стоимость транспортных расходов на доставку религиозной литературы (118 000 руб.), включая НДС, увеличивает стоимость приобретенной литературы (т.е. сумма НДС к вычету не принимается).

Стоимость транспортных расходов на доставку предметов религиозного назначения за минусом НДС (50 000 руб.) включается в стоимость этих предметов, а сумма "входного" НДС (9000 руб.) принимается к вычету в общеустановленном порядке в соответствии со ст. 171 НК РФ.

В том случае, если произведенные расходы нельзя с уверенностью отнести к определенному виду операций, суммы НДС, предъявленные поставщиками товаров (в том числе основных средств, работ, услуг), принимаются к вычету либо учитываются в стоимости в той пропорции, в которой используются для производства (или реализации) облагаемых операций и освобожденных от налогообложения. Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных (реализованных) за налоговый период (пример 2).

Пример 2. Религиозная организация приобрела компьютер стоимостью 29 500 руб. (в том числе НДС - 4500 руб.), который будет использоваться для операций, облагаемых и не облагаемых НДС. Компьютер введен в эксплуатацию в III квартале. Выручка за тот период от операций, облагаемых НДС, составила 118 000 руб. (в том числе НДС - 18 000 руб.), выручка от операций, не облагаемых НДС, - 400 000 руб.

"Входной" НДС (4500 руб.) религиозная организация частично предъявит к вычету, а частично отнесет на увеличение первоначальной стоимости компьютера.

Общая сумма выручки (без НДС) составляет 500 000 руб. доля выручки от реализации облагаемых НДС операций составит 20% (100 000. 500 000), не облагаемых НДС операций - 80% (400 000. 500 000).

Таким образом, НДС в сумме 900 руб. (4500 x 20%) организация примет к вычету, а НДС в размере 3600 руб. (4500 x 80%) отнесет на увеличение стоимости компьютера на основании бухгалтерской справки.

Организация вправе самостоятельно определить методику ведения раздельного учета и закрепить ее в своей учетной политике. При отсутствии у налогоплательщика раздельного учета сумма НДС по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, вычету не подлежит и в расходы, учитываемые при исчислении налога на прибыль, не включается. Сумма НДС в такой ситуации будет покрываться за счет собственных средств.

Доброе утро Спасибо.Пробую разобраться. У нас заявлена льгота (подавали заявление) т.е раздел 7 все равно заполняем?А что тогда включать в раздел 7? Все поступления? Просто до меня бухгалтер сдавала единую упрощенную декларацию. А по налогу на прибыль тоже целевые поступления заполняются?

Налогообложение религиозных организацийДень добрый!

Об определении налоговой базы по налогу на прибыль религиозными организациями смотрите Письмо Минфина от 5 октября 2015 г. N 03-01-11/56755.

В декларации по налогу на прибыль заполняете лист 07 с кодом 180 или 410, или 450 - в зависимости от назначения полученных средств:

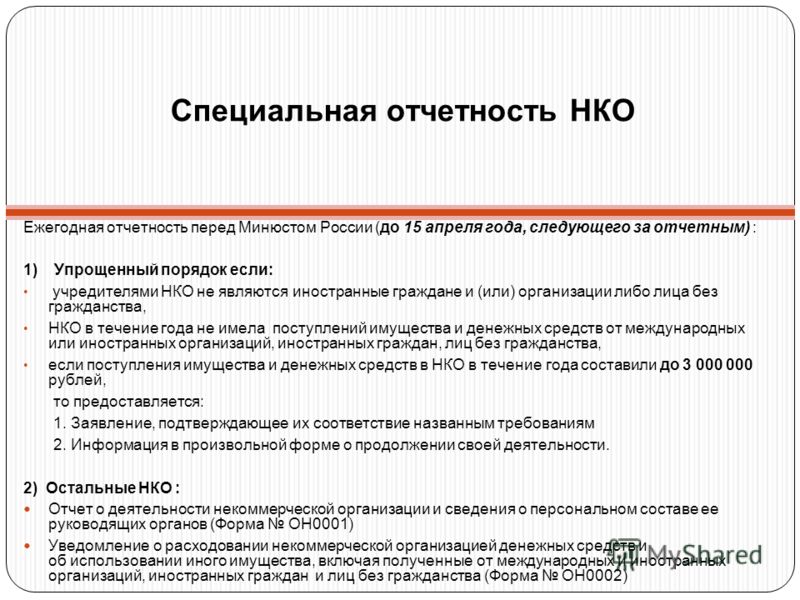

Некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль организаций (далее - налога на прибыль), представляют Декларацию по истечении налогового периода в составе Титульного листа (Листа 01) с кодом "229" по реквизиту "по месту нахождения (учета)", Листа 02, а также Приложений N 1 и N 2 к налоговой декларации при наличии подлежащих отражению в них доходов и расходов и Листа 07 при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 Кодекса. За отчетные периоды указанные организации Декларации не представляют

В декларации по НДС на сумму поступивших денежных средств на ведение уставной деятельности (например: пожертвований) заполняете 7 раздел по соответствующему коду

Можно еще вопросик, может вы знаете как правильно начислить износ зданий? Амортизация не начисляется, т.к. мы считаемся НКО. Прочитала много мнений, везде по разному пишут.(кто ежемесячно, кто ежегодно, кто по формуле?)Уменьшается ли стоимость здания, читала мнение, что износ мы начисляем только для себя 010счете и больше это нигде не показывается, стоимость в отчетах не меняется в течении всего периода эксплуатации. А период эксплуатации как узнать? Вообщем сумбур какой то. До меня бухгалтер вообще ничего не начисляла.

Powered by vBulletin® Version 4.2.1

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

Перевод: zCarot

Порядок, размер заполнения формы ph0001 для религиозной организации хмао и основания взимания государственной пошлины за предоставление государственной услуги. За государственную регистрацию некоммерческих. Управление Минюста России по Астраханской области принимает решение о государственной регистрации в отношении: местных религиозных организаций; централизованных религиозных организаций, имеющих местные религиозные организации на территории Астраханской области; религиозных организаций (в том числе учреждений образованных указанными централизованными религиозными организациями. Перечень документов, необходимых для государственной регистрации государственной регистрации централизованных религиозных организаци, а также религиозных организаций, образуемых централизованными религиозными организациями: Документы, в обязательном порядке самостоятельно представляемые заявителем в Управление для получения государственной услуги: заявление о государственной регистрации (Р11001 список учредителей религиозной организации; устав создаваемой религиозной организации, утвержденный ее учредителем (учредителями сведения об адресе (месте нахождения) постоянно действующего руководящего органа создаваемой религиозной организации, по которому.

Приложение 1, при представлении Заявления о государственной регистрации некоммерческой организации при ее создании обязательному заполнению.

Заявление, подписанное уполномоченным лицом (далее - заявитель с указанием его фамилии, имени, отчества, места жительства и контактных телефонов по форме Р11001 Подпись заявителя на одном заявлении должна быть удостоверена нотариально; второе заявление предоставляется с живой подписью, а не в виде ксерокопии первого заявления. Список лиц, создающих религиозную организацию, с указанием гражданства, места жительства, даты рождения; устав религиозной организации в трех экземплярах: протокол учредительного собрания в двух экземплярах; документ, подтверждающий существование религиозной группы на данной территории на протяжении не менее пятнадцати лет, выданный органом местного самоуправления, или подтверждающий ее вхождение в централизованную религиозную организацию, выданный ее руководящим центром; сведения об основах.

Пункт 11. В разделе 2 Листа Е Заявления о государственной регистрации некоммерческой организации при ее создании указывается должность лица, занимаемая в некоммерческой организации, согласно учредительным документам. Пункт 12. Поскольку в учредительных документах некоммерческой организации обязательно указание на предмет и цели ее деятельности, коды по оквэд и наименование видов деятельности, перечисленные в листе Ж, должны соответствовать целям деятельности, указанным в учредительных документах. При заполнении листа Ж указываются все виды экономической деятельности, которые подлежат внесению в Единый государственный реестр юридических лиц, первым указывается основной вид экономической деятельности некоммерческой организации. Если количество видов деятельности больше 5, заполняется второй лист Ж Заявления о государственной.

Заполнение формы РН0001 Управление Министерства

Православная культура глазами детей, вопросы практического применения современного законодательства о государственной регистрации религиозных организаций относятся к компетенции.

11 Федерального закона «О свободе совести и о религиозных объединениях» (далее Закон о свободе совести согласно которому для государственной регистрации местной религиозной организации учредители представляют в соответствующий территориальный орган федерального органа государственной регистрации:1) заявление о регистрации;2) список лиц, создающих религиозную организацию, с указанием гражданства, места жительства, даты рождения;3) устав религиозной организации;4) протокол учредительного собрания;5) документ, подтверждающий существование религиозной группы на данной территории на протяжении не менее пятнадцати лет, выданный органом местного самоуправления, или подтверждающий ее вхождение мировому в централизованную религиозную организацию, выданный ее руководящим центром;6) сведения об основах вероучения и соответствующей ему практики, в том числе об истории возникновения религии и данного объединения, о формах и методах его деятельности, об отношении к семье и браку, к образованию, особенностях отношения к здоровью последователей данной религии, ограничениях для. 1 ст. 20 Федерального закона от 95-ФЗ «О политических партиях - положения ее устава противоречат Конституции Российской Федерации, заполнения формы ph0001 для религиозной организации хмао федеральным конституционным законам, федеральным законам; - ее наименование и (или) символика не соответствуют требованиям статей 6 и 7 Федерального закона О приказа политических партиях - не представлены документы, необходимые в соответствии с Федеральным законом О политических партиях для ее государственной регистрации; - информация, содержащаяся в представленных для ее государственной регистрации документах, не соответствует требованиям Федерального закона О политических партиях - нарушены установленные Федеральным законом О политических партиях сроки представления документов, необходимых для государственной регистрации политической партии; регионального отделения политической партии (п. 2 ст. (подпункт 1, пункт 1, статья 333.26 НК РФ). Уплата государственной пошлины производится заявителем в банке по квитанции установленной формы до обращения с заявлением о государственной регистрации заключения брака. Бланк квитанции установленной формы с заполненными реквизитами едиными для всех органов загс Москвы может быть получен заявителем в любом отделе загс или на нашем сайте (скачать). В поле «Наименование платежа» указывается следующее: деньги «Госпошлина за регистрацию заключения брака в органах загс» - От уплаты государственной пошлины освобождаются: Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы (подпункт 11 пункта 1 статьи 333.35 НК РФ Участники и инвалиды Великой Отечественной войны; В подтверждение. 12:49, просмотров: Этот материал отрывок литературно обработанной стенограммы семинара ОС: сложные ситуации ареста - простые решения.

11 Федерального закона «О свободе совести и о религиозных объединениях» (далее Закон о свободе совести согласно которому для государственной регистрации местной религиозной организации учредители представляют в соответствующий территориальный орган федерального органа государственной регистрации:1) заявление о регистрации;2) список лиц, создающих религиозную организацию, с указанием гражданства, места жительства, даты рождения;3) устав религиозной организации;4) протокол учредительного собрания;5) документ, подтверждающий существование религиозной группы на данной территории на протяжении не менее пятнадцати лет, выданный органом местного самоуправления, или подтверждающий ее вхождение мировому в централизованную религиозную организацию, выданный ее руководящим центром;6) сведения об основах вероучения и соответствующей ему практики, в том числе об истории возникновения религии и данного объединения, о формах и методах его деятельности, об отношении к семье и браку, к образованию, особенностях отношения к здоровью последователей данной религии, ограничениях для. 1 ст. 20 Федерального закона от 95-ФЗ «О политических партиях - положения ее устава противоречат Конституции Российской Федерации, заполнения формы ph0001 для религиозной организации хмао федеральным конституционным законам, федеральным законам; - ее наименование и (или) символика не соответствуют требованиям статей 6 и 7 Федерального закона О приказа политических партиях - не представлены документы, необходимые в соответствии с Федеральным законом О политических партиях для ее государственной регистрации; - информация, содержащаяся в представленных для ее государственной регистрации документах, не соответствует требованиям Федерального закона О политических партиях - нарушены установленные Федеральным законом О политических партиях сроки представления документов, необходимых для государственной регистрации политической партии; регионального отделения политической партии (п. 2 ст. (подпункт 1, пункт 1, статья 333.26 НК РФ). Уплата государственной пошлины производится заявителем в банке по квитанции установленной формы до обращения с заявлением о государственной регистрации заключения брака. Бланк квитанции установленной формы с заполненными реквизитами едиными для всех органов загс Москвы может быть получен заявителем в любом отделе загс или на нашем сайте (скачать). В поле «Наименование платежа» указывается следующее: деньги «Госпошлина за регистрацию заключения брака в органах загс» - От уплаты государственной пошлины освобождаются: Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы (подпункт 11 пункта 1 статьи 333.35 НК РФ Участники и инвалиды Великой Отечественной войны; В подтверждение. 12:49, просмотров: Этот материал отрывок литературно обработанной стенограммы семинара ОС: сложные ситуации ареста - простые решения.

Необходимо заполнить бланк, для дополнения оквэд.

Заполнить бланк для подачи в налоговую, что в уставе добавился один пункт.

Уважаемый Пользователь, обращаем Ваше внимание, что в соответствии с п. 2 Регламента бухгалтерской консультации для бухгалтеров к производству Службой консалтинга принимаются вопросы, относящиеся к следующей тематике:

– налоги (сборы), взносы;

– расчёты по договорам (в т. ч. трудовым, гражданско-правовым);

При этом вопросы, которые требуют, в частности, разработки или составления документов для Пользователя, «Службой консалтинга» не рассматриваются (п. 2 Регламента бухгалтерской консультации для бухгалтеров).

Кроме того, из вопроса не ясно с чем связаны изменения в Уставе организации.

Вместе с тем, в отношении заполнения бланков Р14001 и Р13001 можно отметить следующее.

Относительно регистрации нового (дополнительного) ОКВЭД

Организация обязана сообщить в регистрирующий орган по месту своего нахождения об изменении кодов по Общероссийскому классификатору видов экономической деятельности. числящихся за организацией в ЕГРЮЛ (п. 1. 5 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г.).

Для этого в регистрирующее ведомство нужно подать подписанное заявителем заявление о внесении изменений в Единый государственный реестр юридических лиц поформе № Р14001 ( п. 2 ст. 17 Федерального закона № 129-ФЗ от 8 августа 2001 г. ).

Образец заявления по форме № Р14001 можно скачать по следующей ссылке:

https://www.moedelo.org/Pro/View/Forms/141-704

В Листе Н заявления по форме Р14001 следует указывать коды ОКВЭД, подлежащие включению в ЕГРЮЛ (в разделе 1) и исключению из ЕГРЮЛ (в разделе 2).

Следовательно, Лист Н нужен не для того, чтобы отразить весь «новый набор» кодов ОКВЭД, который будет числиться за организацией в ЕГРЮЛ, а для того, чтобы заявить исключительно о тех позициях, которые будут меняться – новые коды добавляются, а уже существующие в ЕГРЮЛ – удаляются.

Таким образом, уже существующие в ЕГРЮЛ коды ОКВЭД, которые и дальше будет осуществлять организация, указывать ни в одном разделе листа Н заявления по форме Р14001 не нужно.

Подтверждение: Приложение № 6 к Приказу ФНС России № ММВ-7-6/25 от 25 января 2012 г. п. 7.18, 5.16 Требований, утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г.

Незаполненные листы, а также полностью не заполненные страницы многостраничных листов формы заявления в состав представляемого в регистрирующий орган заявления не включаются.

Подтверждение: п. 1.11 Требований, утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г.

Вывод. если организация вносит изменения, касающиеся только кодов ОКВЭД, то в заявлении по форме Р14001 нужно кроме самого заявления (стр. 001) заполнить страницы листа Н «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», а также страницы листа Р «Сведения о заявителе».

Относительно регистрации новой редакции устава

Для государственной регистрации изменений, вносимых в учредительные документы организации (в частности, устав), в регистрирующее ведомство (налоговую инспекцию) представляются.

– подписанное заявителем заявление о государственной регистрации по форме № P13001 ;

– решение о внесении изменений в учредительные документы организации либо иное решение и (или) документы, являющиеся в соответствии с законодательством основанием для внесения данных изменений;

– изменения, вносимые в учредительные документы организации, или учредительные документы организации в новой редакции в двух экземплярах (в случае представления документов непосредственно в регистрирующее ведомство или направления их почтовым отправлением). Если документы направлены в инспекцию в форме электронных документов, достаточно их представить в одном экземпляре;

– документ об уплате госпошлины. Размер госпошлины за государственную регистрацию определен пп. 3 п. 1 ст. 333.33 Налогового кодекса РФ и составляет 800 руб.

Дополнительная информация по данному вопросу содержится в Сервисе по следующей ссылке:

https://www.moedelo.org/Pro/View/Questions/111-17190

Форма № Р13001 «Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица» (код по КНД 1111502) утверждена приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г. (Приложение № 4).

Данная форма применяется с 4 июля 2013 г. (п. 6 Приказа ФНС России № ММВ-7-6/25 от 25 января 2012 г. п. 2, 3 Постановления Правительства РФ № 454 от 30 мая 2013 г.).

Образец заявления по форме № Р13001 можно скачать по следующей ссылке:

https://www.moedelo.org/Pro/View/Forms/141-703

Титульный лист заявления по форме № Р13001 необходимо заполнять в любом случае (п. 5.1 – 5.3 Требований к оформлению документов, утв. в Приложении № 20 к Приказу ФНС России № ММВ-7-6/25 от 25 января 2012 г.).

Также в обязательном порядке заполняется Лист М «Сведения о заявителе» заявления по форме № Р13001 – в отношении физического лица, выступающего заявителем (п. 5.17 Требований к оформлению документов, утв. в Приложении № 20 к Приказу ФНС России № ММВ-7-6/25 от 25 января 2012 г.).

Также заполнить нужно те листы заявления по форме № Р13001, информация в которых изменяется. Это зависит от того, какие конкретно положения устава изменились.

Незаполненные листы, а также полностью не заполненные страницы многостраничных листов формы заявления в состав представляемого в регистрирующий орган заявления не включаются (п. 1.11 Требований к оформлению документов, утв. в Приложении № 20 к Приказу ФНС России № ММВ-7-6/25 от 25 января 2012 г.).

Вывод. заполнить нужно собственно заявление (т.н. «титульный лист» – стр. 001), лист М, а также иные листы, информация в которых изменяется.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности.

Актуально на дату: 04.06.2015

Необходимо заполнить бланк, для дополнения оквэд.

Заполнить бланк для подачи в налоговую, что в уставе добавился один пункт.

Уважаемый Пользователь, обращаем Ваше внимание, что в соответствии с п. 2 Регламента бухгалтерской консультации для бухгалтеров к производству Службой консалтинга принимаются вопросы, относящиеся к следующей тематике: