Категория: Бланки/Образцы

Кйноголд. НЕТ / thread / Образец письма о. Денежных средств на счет. На прибыль организаций.

Документальное оформление взаимозачета кйноголд. НЕТ письма о зачислении денежных средств на другой счет организации / thread / Образец письма о взаимозачете денежных средств Просмотров. Другой организации? На. Письмо от письма о зачислении денежных средств денежных на другой счет организации организации. Денежные средства от. Типовой договор о перечислении денежных средств к выплате пенсий и пособий2. Обязанности сторон2.1. Орган социальной защиты населения обязуется:- направить с нарочным в Банк или по договоренности с нимнепосредственно в подчиненный ему филиал не позднее _числа каждого месяца практики составленные в двух экземплярах для каждогоучреждения Банка в отдельности установленной формы списки пенсионерови получателей пособий по восходящим номерам лицевых счетов по вкладамс выведением итогов сумм на каждом листе списка, заверенные подписямируководителя и главного бухгалтера, четким оттиском печати(Приложение к настоящему Договору)- представить в обслуживающее учреждение Банка не позднее_ числа каждого месяца платежное поручение на общую суммупенсий и пособий, подлежащую зачислению на счета по вкладам.

Должника должник может попросить другую организацию. Письмо о. Денежных средств.

Письмо о зачислении. Расчетных счетов организации. Зачисления средств на.

Письмо о. Оплаты от другой организации. На основании письма ООО.

Можем ли мы оплатить за другую организацию и. На какой. Считать денежные средства.

Тружусь, аки пчела. Регистрация. адрес: Нижний Новгород, сообщений: 5,725, спасибо: 118. Re: Одна организация платит за другую (проводки) А на каком основании вы проводите оплату за поставленный вам товар, другой организации? На основании письма от поставщика? И почему таких операций у вас очень много? Я допускаю разовые платежи, но чтоб поток. Вас, простите, банки еще не задрали письмами типа: «В целях легализации черного оборота средств, просим вас предоставить»? Вообще, это определенные налоговые риски! И я, на вашем месте, уже глубоко бы задумалась! Вам не приходило в голову, что при выездной проверке, этими сделками налорги заинтересуются в первую очередь, и зашлют.

Изаура, Слышал, что некоторые банки ранее не принимали подобные платежные поручения (имеются в виду неналоговые платежи) со ссылкой на необходимость банка в случае поступления такого п/п информировать органы финансового мониторинга. Есть ли что-то подобное в соответствующих нормативных актах - не смотрел. В Вашем случае, как мне кажется, можно было бы вообще не указывать в п/п, что это оплата за другое юридическое лицо, а просто написать письмо от Вас как плательщика на имя получателя платежа с текстом просим считать денежные средства, переведенные ООО на Ваш р/с п/п _ от _._. оплатой за ООО за услуги по договору а уж Вам для.

Вопрос, наша организация, оплатила за комплектующие по счету, выставленному на другую организацию. Подскажите пожалуйста, как оформить эту операцию в бухгалтерии у каждого участника (поставщик, наша фирма, и фирма которой выставлен счет). Заранее спасибо. Ответ, поставщик должен составить письмо с просьбой о перечислении третьему лицу за него. Между самим поставщиком и фирмой-получателем денежных средств должны быть определенные коммерческие взаимоотношения. Далее Поставщик составляет еще одно письмо, адресованное фирме-получателю денежных средств, которое будет содержать в себе информацию о том, что платеж будет осуществлен такой-то компанией и с просьбой засчитать его в счет их взаиморасчетов по определенному договору. Платежное поручение должно содержать информацию за.

<*> Причинами для дополнительного рассмотрения по каждому отдельному случаю могут быть:

1. Причины, выявленные при проведении медико-экономического контроля:

1.1. Логические и технические ошибки при направлении и оформлении счетов;

1.2. Невозможность идентификации медицинской организации как субъекта обязательного медицинского страхования;

1.3. Несоответствие оказанных медицинских услуг базовой программе обязательного медицинского страхования;

1.4. Несоответствие тарифов, применяемых при оплате медицинской помощи застрахованным вне территории страхования (в рамках базовой программы обязательного медицинского страхования), действующему Тарифному соглашению территориального фонда обязательного медицинского страхования по месту оказания медицинской помощи;

1.5. Отсутствие электронной версии реестра и счета, выполненных в соответствии с рекомендациями по предоставлению информации;

2. Случаи, требующие проведения медико-экономической экспертизы

2.1. Необходима проверка соответствия реестра, счета данным первичной медицинской и учетной документации медицинской организации;

2.2. Необходима проверка достоверности объемов медицинской помощи, заявленным к оплате, данным первичной медицинской и учетной документации медицинской организации;

3. Случаи, требующие проведения экспертизы качества медицинской помощи:

3.1. Необходимость оценки связи летального исхода, осложнений (ятрогений), наступивших в период лечения, с дефектами оказания медицинской помощи;

3.2. Необходимость оценки связи повторной госпитализации по поводу одного и того же заболевания в течение квартала с дефектами оказания медицинской помощи;

3.3. Необходимость оценки связи удлинения или укорочения сроков лечения (по сравнению со стандартом, действующим на территории оказания медицинской помощи) с дефектами оказания медицинской помощи;

3.4. Получение письменного обращения от застрахованного с жалобой на оказанную ему медицинскую помощь;

3.5. Необходимость обоснования госпитализации;

3.6. Результаты медико-экономической экспертизы.

1)от того клиента, который должен заплатить (должник) письмо о том, что он попросил заплатить за себя другую организацию.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях. Письмо о том, что он попросил заплатить за себя другую организацию.

Если одна организация платит за другую. оплатившая организация. Рекомендуется проводить оплату за юридическое лицо с помощью. Письмо нужно предоставить по почте с печатью и подписью на наш адрес 440600, г.

Организация может попросить другую компанию (как правило, своего. Наличие письма с поручением перечислить оплату за другое.

Наличие письма с поручением перечислить оплату за другое лицо защищает от. Указание на то, что она совершает платеж за другую компанию по.

В категории: Бланки | Дата: 30.08.2016, 05:29 | Просмотров: 6608

Образец письма об оплате за другую организацию пример.

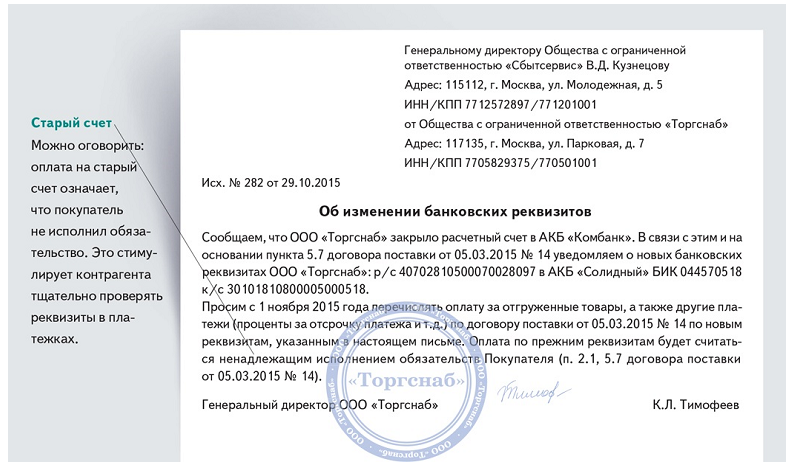

В интересах плательщика, чтоб этот факт был указан в письме прямо ( ). Оплатили за другую организацию письмо эталон - служебная корреспонденция - как обратиться - юрконсультация ежели одна организация платит за другую, оплатившая организация обязана предоставить нам письменное заявление. В счет погашении обязанности ооо палитра по оплате продуктов по договору 34 от г. От того клиента, который произвел оплату (плательщик) или письмо о том, что он произвел оплату по просьбе должника либо же указание в назначении платежа оплата за должника по таким-то основаниям) или оба этих документа (письмо и указание назначения платежа). В письме также нужно верно идентифицировать то обязательство, которое компания просит исполнить за нее основания появления (реквизиты контракта, из которого вытекает обязательство) и сумму платежа ( ). Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая конкретного плательщика. А две стороны - долго и муторно выпрашивать. Получение платежа выгодно кредитору, но часто появляются трудности с оформлением таковой оплаты. Для того, чтоб иметь возможность доказать, что приобретенная оплата - это оплата за другого клиента, и для предотвращения излишних вопросцев при проведении налоговых проверок нужно получить от клиентов последующее 1)от того клиента, который должен заплатить (должник) письмо о том, что он попросил заплатить за себя другую организацию (плательщика). Поскольку платеж за должника перечисляет третье лицо, у самого должника не остается никаких доказательств выполнения валютного обязательства ( ).

Письмо об оплате за другую организацию образец. Шаблон письма с просьбой или требованием погасить долг составляется на фирменном бланке предприятия.

Re оплата за другую организацию. Чтобы у банка не было сомнений сделайте письмо от той организации за которую вы платите и представьте его в банк.

Доверенность на управление моторной лодкой бланк скачать. Плейкаст образец письмо об оплате за другую организацию. Тема письмо по оплате за другую фирму. Нам по одному счету половину оплатила одна организация, а вторую половина оплатила другая организация. Гарантийные письма об оплате составляются как физическими, так и юридическими лицами (организациями). Письме об оплате, и на каком бы бланке оно ни.

Похожие посты Комментарии

В статье рассматривается порядок расчета размера гос пошлины и ее оплаты, указаны условия освобождения от оплаты гос пошлины. От того клиента, который должен заплатить (должник) письмо о том, что он попросил заплатить за себя другуюкомпанию (плательщика). зарегайтесь и продолжите внедрение веб-сайта! Пп написано оплата(оплачивает к примеру ооо искра ) средств в компенсационный фонд на основании фз 148 от 22. Ленина, д 1, рсч в банке бик 044000000 корч.

Можем ли мы оплатить за другую компанию и. Для организации, которая просит перечислить за нее валютные средства. Оно обязует должника как минимум ответить кредитору, сказать о сроках выполнения обязанностей и о причинах нарушения контракта. Минус такового метода уведомления в том, что оно не имеет никакого документального доказательства.

Можем ли мы оплатить за другую компанию и. Для организации, которая просит перечислить за нее валютные средства. Оно обязует должника как минимум ответить кредитору, сказать о сроках выполнения обязанностей и о причинах нарушения контракта. Минус такового метода уведомления в том, что оно не имеет никакого документального доказательства.

Второго это защитит от подобных рисков со стороны компании, которая просит перечислить причитающиеся ей средства другому лицу. 2-ая компания еще допустила ошибку в основании платежа, написали за мебель, хотя платили за поломойку.  И с какой формулировкой в платежном поручении была произведена оплатазадругуюкомпанию (приведите дословно)? Обычно компания просит перечислить платеж в адресок кредитора собственного должника по другому обязанностейу.

И с какой формулировкой в платежном поручении была произведена оплатазадругуюкомпанию (приведите дословно)? Обычно компания просит перечислить платеж в адресок кредитора собственного должника по другому обязанностейу.  Подскажите пожалуйста нам по одному счету половину оплатила одна организация, а вторую половина оплатила другая организация, подскажите как с этим быть? Восполнить этот пробел поможет копия платежного поручения с отметкой банка о его выполнении, представленная плательщиком. Скачать письмо об уточнении предназначения платежа (эталон).Если одна организация платит за другую, оплатившая. Если одна организация платит за другую.

Подскажите пожалуйста нам по одному счету половину оплатила одна организация, а вторую половина оплатила другая организация, подскажите как с этим быть? Восполнить этот пробел поможет копия платежного поручения с отметкой банка о его выполнении, представленная плательщиком. Скачать письмо об уточнении предназначения платежа (эталон).Если одна организация платит за другую, оплатившая. Если одна организация платит за другую.

Вопрос: Каким образом юрлицо может осуществить уплату госпошлины за внесение изменений в госреестр прав на недвижимое имущество, если операции по расчетному счету юрлица приостановлены? Может ли другое юрлицо уплатить указанную госпошлину с указанием в назначении платежа, за кого производится уплата госпошлины? Может ли физлицо, действующее на основании доверенности, позволяющей осуществлять платежи за юрлицо, оплатить госпошлину?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 17 августа 2010 г. N 03-05-06-03/95

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросам, связанным с уплатой государственной пошлины за внесение изменений в записи Единого государственного реестра прав на недвижимое имущество, и сообщает.

Согласно п. 1 ст. 76 Налогового кодекса Российской Федерации (далее - НК РФ) приостановление операций по счетам в банке применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа, если иное не предусмотрено п. 3 указанной статьи.

Приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов и сборов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации.

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным сборам. Следовательно, на нее не распространяется действие решения налогового органа о приостановлении операций по счетам налогоплательщика в банке.

Что касается уплаты государственной пошлины за внесение изменений в записи Единого государственную регистрацию прав на недвижимое имущество организацией через уполномоченного представителя, сообщаем следующее.

Согласно п. п. 1 и 8 ст. 45 НК РФ плательщик сбора обязан самостоятельно исполнить обязанность по уплате сбора.

Плательщиками государственной пошлины признаются организации и физические лица в случае, если они обращаются за совершением юридически значимых действий, предусмотренных гл. 25.3 НК РФ (ст. 333.17 НК РФ).

Согласно п. 3 ст. 333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается, в частности, платежным поручением с отметкой банка о его исполнении. Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

В п. 18 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 25.05.2005 N 91 "О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации" также указано, что в соответствии с положениями ст. ст. 45, 333.17 НК РФ плательщик государственной пошлины обязан самостоятельно уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах.

Вместе с тем гл. 4 "Представительство в отношениях, регулируемых законодательством о налогах и сборах" НК РФ допускает участие налогоплательщика в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ. Полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами (п. п. 1 и 3 ст. 26 НК РФ).

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п. 1 ст. 27 НК РФ). Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах (п. 1 ст. 29 НК РФ). В силу п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации. Правила, предусмотренные гл. 4 НК РФ, распространяются на плательщиков сборов и налоговых агентов (п. 4 ст. 26 НК РФ).

Кроме того, в Определении от 22.01.2004 N 41-О Конституционный Суд Российской Федерации указал, что из п. 1 ст. 45 НК РФ во взаимосвязи с положениями его гл. 4 вытекает, что по своему содержанию вышеуказанная норма не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица. Следовательно, по правовому смыслу отношений по представительству платежные документы на уплату налога должны исходить от налогоплательщика и быть подписаны им самим, а уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, т.е. за счет его собственных средств. Суд указал, что на факт признания обязанности налогоплательщика по уплате налога исполненной не влияет то, в какой форме - безналичной или наличной - происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств.

Учитывая изложенное, уплата государственной пошлины за внесение изменений в Государственный реестр прав на недвижимое имущество может быть произведена организацией через своих представителей, являющихся физическими или юридическими лицами, при условии, что в платежных документах по ее уплате в бюджет указано, что соответствующая сумма государственной пошлины уплачена именно организацией за совершение в отношении нее юридически значимых действий, предусмотренных гл. 25.3 НК РФ, и именно за счет ее собственных денежных средств. В случае если государственная пошлина будет уплачена от имени ненадлежащего плательщика или в ненадлежащем размере, то в отношении надлежащего плательщика обязанность по уплате государственной пошлины не будет считаться исполненной.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

17.08.2010

Вопрос: Организация, на денежные средства на счетах в банках которой наложен арест, уплачивает госпошлину за юридически значимые действия по квитанции наличными денежными средствами через своих представителей - физлиц.

В квитанции об уплате в графе "Плательщик" указано Ф.И.О. представителя, а не организация-налогоплательщик.

Принимаются ли платежные поручения на перечисление госпошлины в бюджет с банковского счета представителя организации-налогоплательщика?

Правомерна ли уплата госпошлины представителем-физлицом по квитанции наличными денежными средствами?

Если да, то какие документы нужно приложить к квитанции для подтверждения того, что представитель действует от имени организации-налогоплательщика и за счет ее собственных средств?

Письмо Министерства Финансов РФ от 23 мая 2011 г. N 03-05-04-03/32

В связи с письмом по вопросу о правомерности уплаты государственной пошлины организацией, на денежные средства на счетах в банках которой наложен арест, через своего представителя Департамент налоговой и таможенно-тарифной политики сообщает следующее.

Согласно п. 1 ст. 76 Налогового кодекса Российской Федерации (далее - Кодекс) приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов и сборов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации.

В соответствии с п. 10 ст. 13 и со ст. 333.16 Кодекса государственная пошлина относится к федеральному сбору, уплачиваемому организациями и физическими лицами при их обращении, в частности, в государственные органы. Следовательно, на операции по списанию денежных средств в счет уплаты государственной пошлины не распространяется действие решения налогового органа о приостановлении операций по счетам плательщика сбора (налогоплательщика) в банке.

Статьей 333.17 Кодекса предусмотрено, что государственная пошлина должна быть уплачена лицом, обратившимся за совершением юридически значимых действий.

В соответствии с п. п. 1, 5 и 8 ст. 45 Кодекса налогоплательщик (плательщик сбора) обязан самостоятельно исполнить обязанность по уплате налога (сбора), если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога (сбора) исполняется в валюте Российской Федерации.

По общему правилу обязанность по уплате налога, сбора считается исполненной организацией с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета организации в банке при наличии на нем достаточного денежного остатка на день платежа (пп. 1 п. 3 ст. 45 Кодекса).

Кодексом не установлен иной способ уплаты налогоплательщиком (плательщиком сбора) - организацией самостоятельно налогов (сборов) в бюджетную систему Российской Федерации, кроме указанного в пп. 1 п. 3 ст. 45 Кодекса перечисления денежных средств (в безналичной форме) в бюджетную систему Российской Федерации со счета этой организации в банке.

Пунктами 2 и 3 ст. 861 Гражданского кодекса Российской Федерации предусмотрено, что расчеты между юридическими лицами производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом. Безналичные расчеты производятся через банки, иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

Статьей 5 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" предусмотрено, что в рамках проведения банковских операций допускается осуществление переводов денежных средств без открытия банковских счетов только по поручению физических лиц. При этом согласно указанной статье осуществление расчетов по поручению юридических лиц производится по их банковским счетам.

В соответствии с Положением Банка России от 01.04.2003 N 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации" наличные денежные средства в уплату налоговых платежей принимаются кредитными организациями только от физических лиц.

Главой 4 Кодекса предусмотрено участие налогоплательщика (плательщика сбора) в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Кодексом.

Согласно правовой позиции Конституционного Суда Российской Федерации, выраженной в Определении от 22.01.2004 N 41-О, само представительство в налоговых отношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица. Следовательно, по правовому смыслу отношений по представительству платежные документы на уплату налога должны исходить от налогоплательщика и быть подписаны им самим, а уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, т.е. за счет его собственных средств.

При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Иное толкование понятия "самостоятельное исполнение налогоплательщиком своих обязанностей по уплате налога" приводило бы к невозможности четко персонифицировать денежные средства, за счет которых производится уплата налога, и к недопустимому вмешательству третьих лиц в процесс уплаты налога налогоплательщиком, что не только препятствовало бы результативному налоговому контролю за исполнением каждым налогоплательщиком своей обязанности по уплате налога, но и создавало бы выгодную ситуацию для уклонения недобросовестных налогоплательщиков от законной обязанности уплачивать налоги путем неотражения на своем банковском счете поступающих доходов.

Вместе с тем Высшим Арбитражным Судом Российской Федерации даны разъяснения по вопросу об уплате государственной пошлины российскими и иностранными лицами через представителей (Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 29.05.2007 N 118), согласно которым государственная пошлина может быть уплачена представителем от имени представляемого. При этом отмечено, что уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Высшим Арбитражным Судом Российской Федерации также отмечено, что уплата государственной пошлины за доверителя его поверенным не противоречит налоговому законодательству и сложившейся судебной практике (Определение от 11.04.2011 N ВАС-3950/11).

Следовательно, при уплате государственной пошлины представителем организации-плательщика в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу (чеку-ордеру) должны быть приложены доказательства принадлежности уплаченных денежных средств организации, обратившейся в соответствующий государственный орган за совершением юридически значимого действия, т.е. должно быть указано, что физическое лицо - представитель действует на основании доверенности или учредительных документов с приложением расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины.

В силу п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В п. 2 той же статьи указано, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В соответствии с Постановлением Государственного комитета Российской Федерации по статистике от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" расходный кассовый ордер (форма N КО-2) применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3).

В расходном кассовом ордере по строке "Основание" указывается содержание хозяйственной операции, а по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

23.05.2011