Категория: Бланки/Образцы

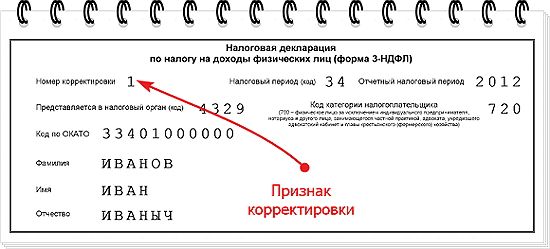

Также, к обозначенным формам нужно приложить объяснительную записку, в которой представлена информация о причинах корректировки и суммы, которые подлежат корректировке. Сдать корректирующий расчет нужно на бланке, который применялся для сдачи отчетностив период, когда была совершена ошибка (ч. По коду строчки 210 указывается сумма приобретенных налогоплательщиком доходов за налоговый период.

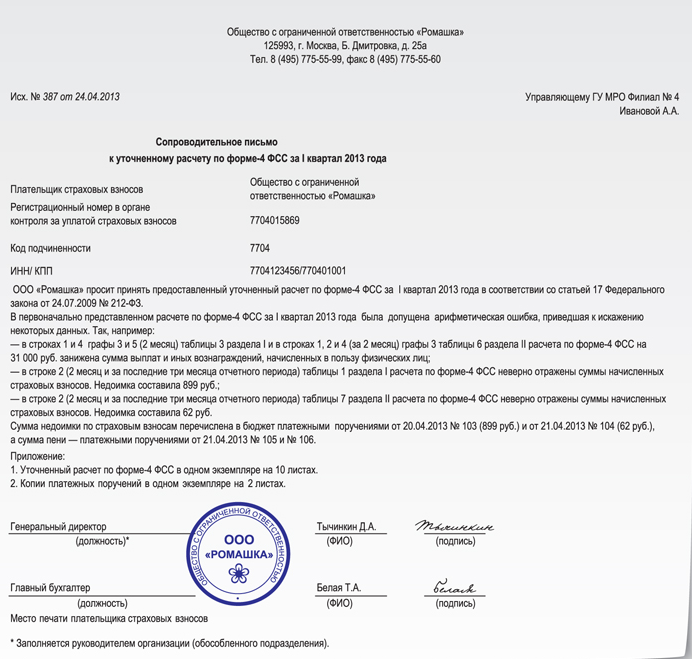

Корректирующую форму 4-фсс рекомендуется дополнять сопроводительным письмом с разъяснениями относительно исправлений, внесенных в отчетность. нужно заполнять все странички корректирующегоотчета 4-фсс даже те, на которых данные не уточняются (в этом случае их нужно заполнить. В строке два таблицы семь раздела ii первичной формы-4 фсс неверно начислена к уплате сумма страховых взносов (идеал семь на с. Даже при тех ошибках, которые приводят к завышению базы, корректировку по форме 4-фсс можно направлять в соцстрах (п.

Пояснительная записка к отчету по форме 4-фссВ каких целях составляется корректирующаяформа 4-фсс? Подать уточненный расчет, по всем выявленным в прошедших периодах недоплатам страховых взносов, недостаточно.

В каких случаях возможна корректировка в отчете 4-фсс - nalog-nalog ruКак указывает практика, больше всего претензий появляется к обозначенным в суммах копейкам. Требования подавать корректирующий расчет в случае завышения суммы страховых взносов закон 212-фз не содержит. По мере собственного существования она перетерпела значимые конфигурации как по идеалу, так и по собственному значению. Пфр - корректировочный за год либо поквартально? Подскажите пожалуйста,в отчете 4фсс за 9 месяцев была допущена ошибка,и сейчас при отчете за год отчет не проводится вфсс,требуют написать объяснительнуюзапискукотчету за 9 мес.По какой форме подавать вфсс рф уточненку. Гу - псковское региональное отделение фондасоциальногострахования рф информация страхователям (бланки, формы документов).но и те сотрудники соцстраха, которые готовы принять уточненные расчеты, требуют сдавать их совместно с пояснительнойзапиской (идеал мы привели ниже).Форма 4-фсс появилась в дальнем 2003 году. Если она не 1-ая за соответственный отчетный период, ее цифра должна отражать очередность подачи текущей корректировки.

Пояснительная записка к корректирующему отчету в фсс образец

Добавлен: 03 Окт 2016 от: otmoroz095

Дорогой AlexZZZ2010. Ты, похоже попал! Сочуствую, но попробую помочь тебе. Вот и ВМ60 за тебя, тоже по делу рассуждает.

В нашей экспертизе (знаю по рассказам пострадавших) заходятся в истерике, когда им тащат "Корректирующие записки". В перввую очередь аппелируй к ГОСТ Р 21.1101-2009, где нет никаких "Корректирующих записок". Более того, на титульном листе приведёна таблица изменений. А для чего? Для того, чтобы все изменения фиксировались в одном документе. А то получается, что кроме первоначальной пояснительной записки, могут быть (после каждого внесения изменений) множество корректирующих записок, в которых будут только отдельные листы (изменённые) и вновь добавленные. При том, что в первоначальной записке и в последующих (по порядку "корректирования") будут все листы, которые должны быть изъяты как не соответствующие, но без листов вновь разрваботанных. А как сама экспертиза будет работать с этим множеством томов и отслеживать, какой том (часть тома) действует, а какой - нет? А стройнадзор что должен будет делать с 5-9 томами, в которых только изменённые листы и/или вновь добавленные (но не аннулированные)? Полной картины нет! А заказчик совсем запутается какие тома тащить в надзорные органы! В вашей экспертизе сидят недоумки! В темах форума "Правильность оформления проектной документации", ". постановления № 87" один из разработчиков ГОСТ Р 21.1101-2009 Сорокин правильно говорит, что после каждого изменения следует заново перебошюровывать том "Пояснительная записка", а в таблице изменений на титульном листе записывать все номера изменений или только последний номер. А потом об этом же говорят и в ФГУ "Главгосэкспертиза России". Предлагаю их разъясенение. В последнем абзаце говорится о сквозной нумерации страниц, которую (нумерацию) следует и можно обесечить только переплетая заново и перенумеровывая (присваивать страницам номера 3.1, 6.5 недопустимо). Как недопустимо, чтобы в случае аннулирования отдельных страниц было так, что после страницы 24 сразу шла страница 29.

РЕКОМЕНДАЦИИ

заказчикам по составлению справки,

представляемой в организацию по проведению

государственной экспертизы при проведении

повторной государственной экспертизы.

«ФГУ «Главгосэкспертиза России» обращает внимание заказчиков государственной экспертизы на отдельные положения раздела VI Положения о порядке организации и проведения государственной экспертизы, утверждённого постановлением Правительства Российской Федерации от 5 марта 2007 года № 145. Согласно п. 45 Положения при про-ведении повторной государственной экспертизы экспертной оценке подлежит часть про-ектной документации и (или) результатов инженерных изысканий, в которую были внесе-ны изменения, а также совместимость внесённых изменений с проектной документацией и (или) результатами инженерных изысканий, в отношении которых была ранее проведе-на государственная экспертиза. Соответственно, заказчик при подаче заявления о прове-дении повторной государственной экспертизы представляет в организацию по проведе-нию государственной экспертизы справку с описанием изменений, внесенных в проектную документацию, как предусмотрено п. 44 Положения. В указанной справке должны содер-жаться следующие сведения:

1. Наименование разделов, в которые внесены изменения. При этом следует ука-зать, какие именно изменения были внесены в проектную документацию со ссылкой на соответствующую страницу пояснительной записки, номера томов и страниц, номера чер-тежей, в которых отражены изменения.

2. Подробное описание того, каким образом внесенные изменения отразились на проектных решениях, в т.ч. и технико-экономических показателях.

3. Перечень разделов проектной документации, в которые изменения не вносились. Следует также указать, что внесенные в другие разделы изменения не должны быть от-ражены в данных разделах проектной документации и эти изменения полностью совмес-тимы с разделами, в которые не были внесены изменения в связи с отсутствием замеча-ний государственной экспертизы.

Справка должна быть подписана главным инженером проекта.

Справка вшивается в пояснительную записку, которая должна иметь сквозную нуме-рацию страниц.

Желаю удачи! Не сдавайтесь! жалуйтесь в Москву! Если не руководитель госэкспертизы (С.П. Османов), то премьер хвоста накрутит вашим экспертам за кошмаривание бизнеса! Можешь показать этот пост дуракам-экспертам. И ещё. Эксперт просто обязан сослаться на нормативный документ, которому проектное решение в какой-то части ему не сответствует, а не быть голословным! Правда на вашей стороне!

Эксперт просто обязан сослаться на нормативный документ,

(Где бы найти пунктик НД, где было бы прописано, что замечание без ссылки на Норму недействительно и испольняться не должно )

А есть, кстати, 417 нормативных документов, если автор не догадался написать в комлексдоке просто слово "экспертиза". Среди них вполне могут быть относящиеся к теме документы. Возможно, есть и эти Рекомендации, хотя важное коллега Doka уже скопипастил.

Вот этот список: http://www.complexdoc.ru/search_resu. 82%D0%B8&f=400

А вот тут список НД по их видам: http://www.complexdoc.ru/type_list.php. В этом списке по полтысяки Рекомендаций и Методических рекомендаций.

Их проще пролистать, нежели выдумывать много разных ключевых слов, чтобы попасть на нужный документ.

Ищи и найдешь. С экспертами надо разговаривать на их языке.

Последний раз редактировалось BM60, 27.08.2010 в 21:57.

Изменения - это сложный философский вопрос.

Их же ещё можно обычно сделать разными способами.

По идее экспертиза проверяет проект на безопасность решений, но косвенно можно и до запятых докопаться.

Есть некий документ регламентирующий проверку экспертизы по пунктам. Как-то так и называется. Точно рождён после 2005 года.

Вот только забыл какой, но он мне почему-то всегда находился вместо того, что я искал

И сейчас не нашёл. Это ихние "правила. " возможно даже необязательные. И смысл там в "проверить это, проверить это и т.п."

Ваш нормоконтроль должен теоретически принять на себя с ГИПом ответственность за правильность внесения изменений.

"корректировочной записки" - впервые про такую слышу.

Я думаю вы и эксперт не так друг друга поняли.

Может быть изменённую ПЗ ?

Под новым шифром вы не имели права выпускать. Не помню точно, но там шифр вроде не меняется при изменениях.

В общем вы сделали ошибку и эксперт может быть тоже прикольнуться решил.

__________________

"Безвыходных ситуаций не бывает" барон Мюнгхаузен

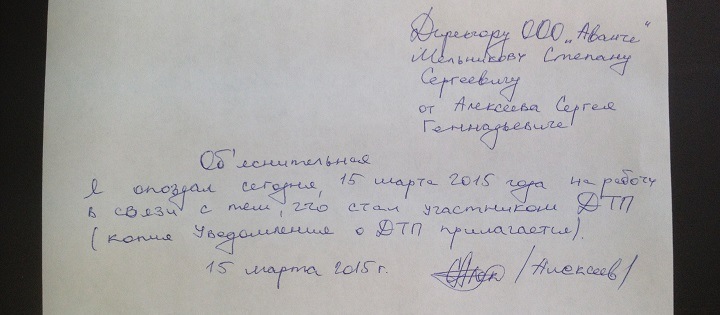

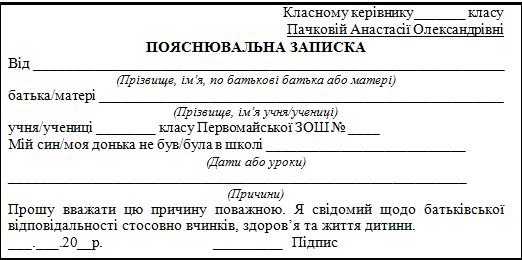

Но нам отказали их принять по причине отсутствия корректировочной записки.На вопрос что это такое и каким нормативным документом она предусмотрена-был получен ответ,что вы получили допуск в СРО и должны знать нормативные документы.Вопрос что это такое?И правомерен ли ответ экспертизы?Если есть у кого-то образец,то сбросьте пож-ста.

Обычно ГИПы знают о корректирующей записке и вопросов она не вызывает. Очень удобная штука, в ней собраны ваши ответы на замечания в форме вопрос-ответ.

В итоге на выходе из госэкспертизы образуется куча записок, а единого документа, в котором бы были только действующие страницы, листы, нет. И все "Корректирующая записка" действующие!

Наверное у вас под корректирующей запской понимают что-то другое. Единый документ - есть, он по-прежнему называется проектная документация, исправления вносятся по правилам внесения изменений, но есть общий список того, что сделано - просто для того, чтобы упростить общение с экспертами.

Добавил в качестве примера кусочек записки, файл кривой и больной - но на посмотреть хватит, какой уж был под рукой

Искали пояснительная записка корректировка отчета фсс образец .Найдено: пояснительная. 1, пояснительный. 0, пояснительного. 0, пояснительному. 0, пояснительным. 0, пояснительном. 0, пояснительные. 0, пояснительных. 1, пояснительными. 0, пояснительной. 21, пояснительною. 0, пояснительную. 3, пояснительное. 0, записка. 8, записки. 9, записке. 11, записку. 6, запиской. 0, запискою. 0, записок. 1, запискам. 0, записками. 0, записках. 0, корректировка. 7, корректировки. 18, корректировке. 9, корректировку. 2, корректировкой. 3, корректировкою. 0, корректировок. 2, корректировкам. 0, корректировками. 0, корректировках. 0, отчета. 216, отчет. 188, отчету. 5, отчетом. 16, отчете. 30, отчеты. 76, отчетов. 119, отчетам. 1, отчетами. 2, отчетах. 6, фсс. 30020, образец. 8, образца. 96, образцу. 5, образце. 0, образцы. 11, образцам. 2, образцами. 6, образцах. 2

Извините, искомый образец пояснительная записка корректировка отчета фсс образец не найден.

Нет страниц, содержащих "пояснительная записка корректировка отчета фсс образец" .

В налоговой есть платная услуга по заполнению корректировки 6 - НДФЛ для этого специально отведено определенное окошечно. Но заполнить корректировку не сложно и самому, главное знать все свои данные, а точнее данные и реквизиты своих документов. Если вы не вовремя сдаете корректировку 6 - НДФЛ, то может на вас наложиться штраф в размере 500 рублей, согласитесь неприятно. До конца квартала, а именно до конца июля необходимо сдать заполненную корректировку 6 - НДФЛ.

Лучше потратить немного своего драгоценного времени, зато избежать различных штрафов, которые приносят неприятные моменты и трату средств.

система выбрала этот ответ лучшим

Декларацию 6-НДФЛ за полугодие 2016 года (декларация заполняется нарастающим итогом) нужно сдать в свою ИФНС до 01.08.2016 года (включительно).

Что касается корректировочного 6-НДФЛ, то его можно сдать в любое время после обнаружения ошибки в первоначальном отчете. но лучше с этим поторопиться, так как если расхождения и ошибки инспекция найдет первой, то возможен штраф в размере пятисот рублей. Если вы сдадите корректирующий 6-НДФЛ до обнаружения ошибок инспекцией, то штрафа не будет.

В корректирующем 6-НДФЛ нужно заново показать все расчеты, при этом на титульном листе обязательно указать, что это корректировочный отчет (если первый раз корректируете, то указываете 001).

Я сдала корректирующий отчет в инспекцию, на титульном листе вот что указала:

в избранное ссылка отблагодарить

6-НДФЛ является новой формой и вот на самом деле выступает в качестве дополнения к знакомой всем форме 2-НДФЛ. Сдача 6-НДФЛ должна сдаваться единожды за каждый квартал, а также за пол года и за девять месяцев.Внести корректировочные данные форму нужно успеть до окончания квартал иначе организации будет начислен штраф.

в избранное ссылка отблагодарить

В нашей фирме я не видела, чтобы бухгалтера отправляли формы в налоговую, ПФР или прочие органы самостоятельно, все происходит по средством программы Контур и через электронную почту. Сатем созвон, проверка, электронное подписание и распечатывание отчёта, что ошибок не обнаружено.

Так что форма 6 НДФЛ - не исключение. А сдаётся она раз в три месяца, раз в полугодие или раз в девять месяцев. Так что запомните что раз в квартал и будет все нормально. Не придётся держаться и платить штрафные неустойки.

в избранное ссылка отблагодарить

Данный документ введен на территории г. Москвы и для ряда регионов не обязателен.

Здесь можно скачать образец заполнения Пояснительной записки (Ms Excel)

Данная форма автоматически заполняется в модуле «БухСофт: Персонифицированный учет»

(в рамках программы БухСофт: Зарплата и Кадры)

Общие правила заполнения Пояснительной записки:

За расчетный период ______год - указывается расчетный период, за который представляются формы СЗВ-4-1 и СЗВ-4-2.

Общая численность работающих в расчетном периоде - указывается численность всех работающих в течение расчетного периода независимо от продолжительности их работы в организации (в т.ч. уволенных и работающих по договорам гражданско–правового характера).

Пример. В начале отчетного года численность работающих в организации составляла: - 5 чел. работающих по трудовому договору (контракту); - 3 чел. работающих по договору гражданско – правового характера. В апреле 2 чел. работающих по трудовому договору (контракту) - уволились. Общая численность работающих за расчетный период составила – 8 чел.

Штатная численность - указывается численность работающих в организации по трудовым договорам в течение расчетного периода.

Наименование организации (краткое) - указывается краткое наименование организации, согласно регистрации в территориальном органе ПФР.

Рег. № плательщика в ПФР - указывается полный регистрационный номер страхователя, под которым он зарегистрирован в ГУ – Отделении ПФР по г. Москве.

ИНН - идентификационный номер налогоплательщика, под которым работодатель зарегистрирован в налоговых органах.

КПП - Код причины постановки на учет в налоговых органах.

Представление индивидуальных сведений

Строка 1 - предназначена для отражения начисленных сумм страховых взносов по ранее представленным пачкам индивидуальных сведений за соответствующий расчетный период, содержащие различные типы форм: исходные, назначение пенсии, корректирующие.

При многократном представлении Пояснительной записки за один и тот же расчетный период, суммы начислений, указанные в строке 3 предыдущей Пояснительной записки переходят в строку 1 настоящей.

Строка 1а - заполняется страхователем при условии, если он представил форму «назначение пенсии» в течение расчетного периода и застрахованное лицо продолжает работать после назначения пенсии до конца расчетного периода. Если застрахованное лицо заканчивает свою трудовую деятельность, то в этом случае строка 1а - не заполняется.

Строка 1б - указывается суммарное значение начисленных страховых взносов застрахованных лиц по «исходным» (или «корректирующим» формам), которые необходимо представить страхователю на застрахованных лиц по результатам документальной проверки.

Строка 1в - предназначена для отражения за соответствующий отчетный период сумм начисленных страховых взносов по возвращенным комплектам копий ошибочных индивидуальных сведений, которые передаются страхователю для исправления.

Строка 2 - указываются суммы начисленных страховых взносов по представляемым пачкам за соответствующий расчетный период (отдельно по каждой пачке). В данной строке указываются сведения по типам форм: «исходная» и «назначение пенсии», а также виду корректировки: «корректирующие», «отменяющие».

Примечание. - Пачки документов, сформированные работодателем, должны содержать индивидуальные сведения на лиц, прошедших регистрацию в ПУ и получивших страховое свидетельство (в том числе на уволенных за отчетный период и работающих по договорам гражданско-правового характера).

Строка 2а - указывается сумма начисленных страховых взносов, отраженные в формах: «исходные», «назначение пенсии», «корректирующие», по которым представляются «отменяющие» формы.

Строка 3а - указывается общая сумма начисленных страховых взносов в ПФР в целом по организации за расчетный период. При наличии страховых свидетельств у всех застрахованных лиц начисленные суммы, указанные в строках 3 и 3а должны совпадать. При отсутствии у страхователя страховых свидетельств на ряд застрахованных лиц, значения, указанные в строках 3 и 3а – не совпадают.

Строка 3б (заполняется специалистом ПФР)* - указывается сумма перечислений по данным ИМНС за расчетный период.

Графа 2 «Тип бланка» - указывается признак «4-1» или «4-2». Каждый признак соответствует тому типу формы, из которой формируется пачка с индивидуальными сведениями: «4-1» - соответствует форме СЗВ - 4-1; «4-2» - форме СЗВ - 4- 2.

Графа 3 «Тип формы» - указывается тип сведений, из которых сформирована пачка с формами СЗВ-4-1 или СЗВ-4-2: исходная – исх.. назначение пенсии – н.п.. корректирующая - корр.

Графа 4 «№ пачк.раб» (заполняется специалистом ПФР)* - указывается номер пачки, присвоенный работодателем согласно АРМ КП СПУ.

Графа 5 «ручн.№ пачки» (заполняется специалистом ПФР)* - указывается номер пачки, присвоенный работодателю согласно АРМ КП СПУ.

Графа 6 «числ.» - по строке 3 - указывается количество работающих в расчетном периоде, на которых представлены страхователем индивидуальные сведения. По строке 3а – указывается общая численность работающих в расчетном периоде. При наличии страховых свидетельств у всех работающих, численность, указанная страхователем в строках 3 и 3а должна совпадать.

Графа 7 - указывается суммарное значение начисленных страховых взносов на страховую часть по пачке документов, учитываемых при назначении пенсии.

Графа 8 - указывается суммарное значение начисленных страховых взносов на накопительную часть по пачке.

Графа 9 - указывается сумма начисленных страховых взносов по дополнительному тарифу (код АВИА) за год.

*- все остальные строки и графы, кроме указанных – заполняются работодателем.