Категория: Инструкции

Новая форма 6-НДФЛ вызывает много вопросов. Один из них – заполнение 6-НДФЛ с 2016 года (пример заполнения) с больничным. Ответ на этот вопрос вы найдете в статье. Но прежде напомним сроки сдачи отчета.

6-НДФЛ с 2016 года: сроки сдачиФорму 6-НДФЛ нужно сдавать ежеквартально в течение месяца, следующего за отчетным кварталом. Исключение – отчет по итогам года. Его нужно представлять вместе со справками 2-НДФЛ до 1 апреля включительно.

Впервые сдать форму 6-НДФЛ нужно за 1 квартал. Крайняя дата – 4 мая, поскольку 30 апреля попадает на субботу.

За другие отчетные периоды сроки сдачи 6-НДФЛ в 2016 году смотрите в таблице.

Таблица. Сроки сдачи 6-НДФЛ в 2016 году Отчетный период 2016 годаДалее предлагаем вам посмотреть 6-НДФЛ с 2016 года: пример заполнения с больничным

6-НДФЛ с 2016 года с больничнымФорма 6-НДФЛ состоит из двух разделов. И больничные нужно показать в каждом из этих разделов.

6-НДФЛ с 2016 года с больничным: раздел 1Раздел 1 заполняется по каждой ставке НДФЛ. Больничные облагаются НДФЛ по тем же ставкам, что и заработная плата работников. Для резидентов – это 13%, для нерезидентов – 30%.

Соответственно отдельный раздел 1по пособия по временной нетрудоспособности заполнять не нужно. Они будут отражены в составе показателей раздела 1, заполненного для доходов, облагаемых по той или иной ставке.

По строке 010 надо указать ставку НДФЛ. По строке 020 – сумму доходов, включая больничные, которая была начислена работникам с начала года и до конца отчетного периода.

В строку 030 следует вписать сумму налоговых вычетов, предоставленных в отчетном периоде. По строке 040 – общую сумму НДФЛ, исчисленного с доходов работников.

Помимо этого в разделе 1 в строках 060—090 надо указать количество работников, получивших доходы в отчетном периоде, сумму удержанного, неудержанного и возвращенного НДФЛ,

6-НДФЛ с 2016 года с больничным: раздел 2В разделе 2 в строках 100, 110 и 120 указываются три даты: дата получения дохода, дата удержания НДФЛ и срок перечисления налога. Если эти даты не совпадают, блоки строк 100—140 надо заполнить для каждой выплаты в отдельности.

Для пособий по временной нетрудоспособности датой получения дохода является день выплаты пособия. Удержать НДФЛ с больничных нужно в день выплаты дохода, а перечислить в бюджет – не позднее последнего дня месяца, в котором работник получил деньги.

В то же время для зарпаты эти даты совершенно другие. Датой получения дохода является последний день месяца. Удержать НДФЛ с зарплаты следует в день ее выплаты, а перечислить налог – на следующий день после выдачи зарплаты.

Соответственно зарплату и больничные в разделе 2 нужно показать по отдельности.

А вот если в отчетном периоде работнику выплачивались и больничные пособия, и отпускные, то их следует показать в одном блоке строк 100—140 раздела 2. Так как даты получения дохода, удержания и уплаты НДФЛ для больничных и отпускных одинаковые.

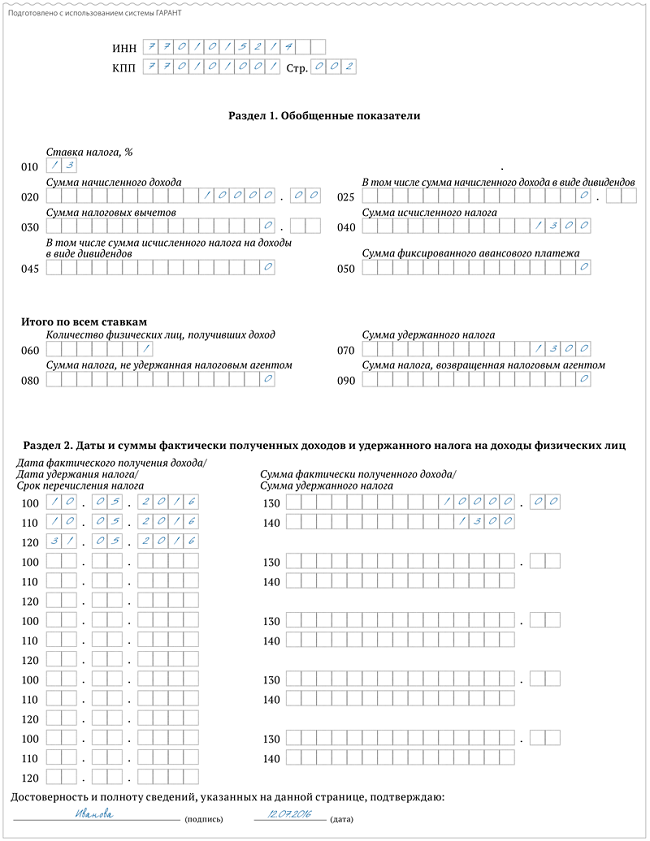

6-НДФЛ с 2016 года: пример заполнения с больничнымРассмотрим, как заполнить раздел 2 при условии, что 14 марта работнику было выплачено пособие по болезни в размере 10 000 руб.

Дата фактического получения дохода и удержания НДФЛ – 14 марта. Ее мы впишем в строки 100 и 110 раздела 2.

Сумму удержанного НДФЛ в размере 1300 руб. (10 000 руб. х 13%) впишем в строку 140, а саму сумму больничного пособия в строку 130

Заплатить НДФЛ с пособия по болезни следует до 31 марта. Эту дату мы заносим в строку 120 раздела 2.

Пример заполнения 6-НДФЛ с 2016 года с больничным

Датами фактического получения дохода в виде пособий по временной нетрудоспособности и удержания НДФЛ с данных сумм признается день выплаты по больничным листкам. Датой, не позднее которой должна быть перечислена сумма НДФЛ с пособий, признается последний день месяца, в котором произведена выплата. Приведем пример заполнения 6-НДФЛ в части больничного.

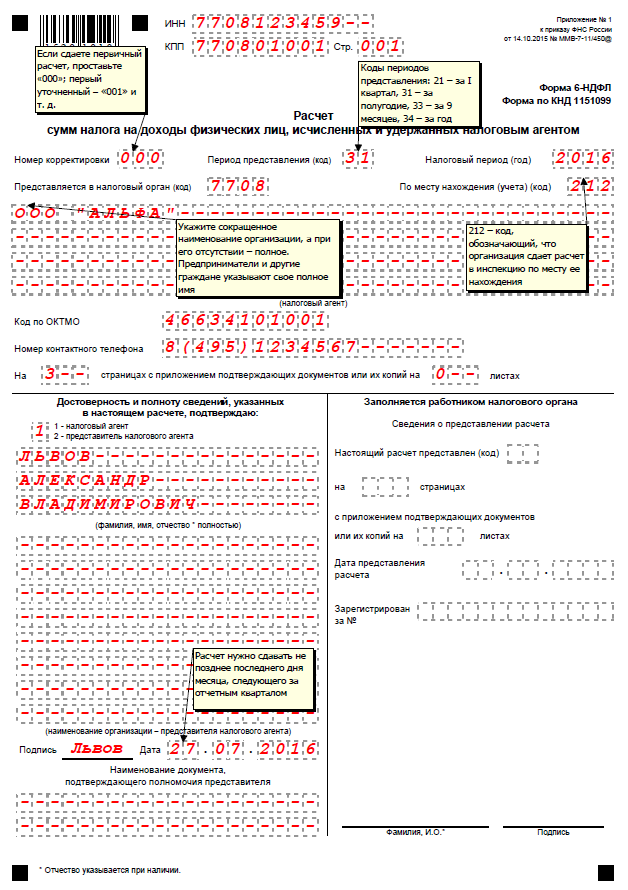

Налоговые агенты обязаны представлять в инспекцию по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — Расчет, форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Порядок заполнения 6-НДФЛ. Раздел 1В соответствии с порядком заполнения 6-НДФЛ (далее — Порядок) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) в разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

Согласно пункту 3.3 Порядка в разделе 1 формы 6-НДФЛ указываются:

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

В соответствии с пунктом 4.2 Порядка в разделе 2 формы 6-НДФЛ указываются:

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100—140 заполняются по каждому сроку перечисления налога отдельно.

Отметим также, что в разделе 2 формы 6-НДФЛ за соответствующий отчетный период по строкам 100—140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Больничные в 6-НДФЛДата фактического получения физическим лицом дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц при получении доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ). Выплата пособия по временной нетрудоспособности является гарантией, предоставляемой работникам в соответствии с законодательством, и не связана с трудовой деятельностью работника. Пособие по временной нетрудоспособности не является частью оплаты труда (ст. 129, 183 ТК РФ; ст. 5, 6 Федерального закона от 29.12.2006 № 255-ФЗ; письмо Минфина России от 10.10.2007 № 03-04-06-01/349), поэтому в отношении определения даты получения дохода в виде пособия по временной нетрудоспособности следует применять именно положения указанной нормы Налогового кодекса (подп. 1 п. 1 ст. 223 НК РФ; письма Минфина России от 10.04.2015 № 03-04-06/20406, ФНС России от 24.10.2013 № БС-4-11/190790).

Исчисление сумм НДФЛ производится налоговым агентом на дату фактического получения дохода (ст. 223, п. 3 ст. 226 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Вместе с тем при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

С учетом всего вышесказанного пример заполнения 6-НДФЛ будет выглядеть следующим образом.

Сотрудник представил листок нетрудоспособности 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 28.04.2016.

В форме 6-НДФЛ за полугодие указываются (здесь и далее исходим из предположения о том, что другие начисления и выплаты с января у организации отсутствуют):

Сотрудник представил больничный 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 10.05.2016.

В форме 6-НДФЛ за полугодие указываются (см. рис. ниже):

Сотрудник сдал листок нетрудоспособности 28.06.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 05.07.2016.

В этой ситуации указанные суммы отражаются уже в форме 6-НДФЛ за 9 месяцев:

эксперт службы Правового консалтинга ГАРАНТ, аудитор

Приводим пример заполнения 6 НДФЛ с больничными в 2016 году.

Форма 6-НДФЛ — новая, так что вопросов по ней у бухгалтеров много. И это неудивительно. Даже сами налоговики еще путаются в новом бланке. А времени до первой отчетной даты – 4 мая 2016 года – осталось не так уж и много. Напомним, в этот срок нужно отчитаться по форме 6-НДФЛ впервые, за 1 квартал 2016 года.

Если вы выплачивали только один вид доходов – скорее всего, это будет зарплата, то у вас должно быть заполнено в разделе 2 формы, как минимум, три блока строк 100-140: за каждый месяц – по своему сроку уплаты.

Раздел 1 – будет один, так как доходы выплачивались по единой ставке — 13%.

Как заполнять разделы 6-НДФЛ, если помимо зарплаты у вас были еще и больничные выплаты, мы рассмотрим далее.

Изложенный нами порядок заполнения формы подтверждает письмо ФНС России от 25.02.2016 № БС-4-11/3058@.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Пример заполнения 6 НДФЛ с больничнымДалее предлагаем вам посмотерть 6 НДФЛ с 2016 года пример заполнения с больничным.

Раздел 1 формы 6-НДФЛ с больничнымИтак, если помимо зарплаты, которая, как правило, есть у всех, у вас были выплаты больничных пособий, то раздел 1, как и в общем случае, также будет один. Ведь больничные облагаются по ставке 13%.

Раздел 2 формы 6-НДФЛ с больничнымПример заполнения 6 НДФЛ с больничным мы увидим в разделе 2 формы 6 НДФЛ.

Раздел 2 расчета в случае выплаты зарплаты и больничного пособия будет заполняться с особенностями. А именно – выплату больничного придется отделить от показателей по зарплате в отдельный блок. То есть по больничным вы заполните свои строки 100-140 раздела 2. А все потому, что для зарплаты и для больничных пособий установлены разные сроки перечисления налога. И в порядке заполнения формы 6-НДФЛ прямо сказано: «Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100-140 заполняются по каждому сроку перечисления налога отдельно».

Срок перечисления налога указывается по строке 120 раздела 2. В отношении зарплаты это будет день, следующий за днем выплаты зарплаты. В отношении больничного – последний день месяца, в котором больничные выплачены. Примеры уплаты НДФЛ с больничного смотрите здесь .

Напомним, сами больничные должны выплачиваться в ближайший (после назначения пособия) день выплаты зарплаты. В день выплаты больничного пособия с него нужно удержать НДФЛ (это дата нужна для заполнения строки 110 раздела 2 формы 6-НДФЛ).

Таким образом, например, если вы назначили пособие в марте 2016 года, то в мартовскую зарплату, скажем, 5 апреля, вы выплатите и больничное пособие. НДФЛ удержите также 5 апреля. А 4 мая (из-за выходных срок 30 апреля смещается на первый майский рабочий день) будет крайний срок, когда нужно перечислить НДФЛ с пособия.

Что считать днем получения дохода в случае с больничным (эта дата нужна для заполнения строки 100 раздела 2 формы 6-НДФЛ), в Налоговом кодексе точно не сказано. Больничные – это не зарплата. Последняя, напомним, считается полученной в последний день месяца, за который рассчитана. Поэтому в случае с больничным пособием дату его выплаты логично считать и датой получения дохода.

О том, как рассчитать и начислить больничные пособия в 2016 году, смотрите в статье на нашем сайте .

А ниже мы представляем вам пример заполнения раздела 2 формы 6-НДФЛ за 1 квартал 2016 года для случая, когда выплачивалась и зарплата, и больничное пособие.

Пример заполнения формы 6-НДФЛ с больничнымПриводим 6 НДФЛ с 2016 года — пример заполнения с больничным.

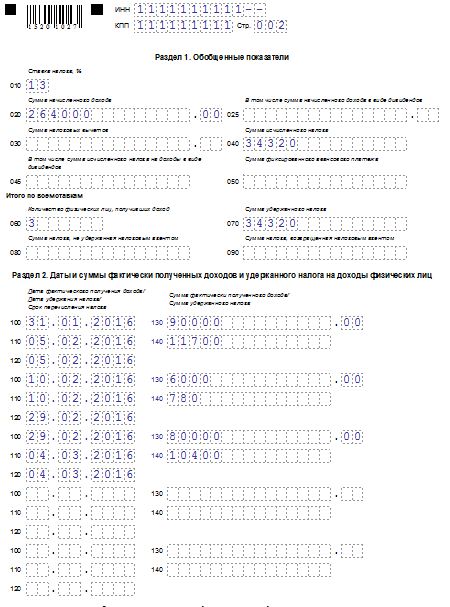

ООО «Свет» за I квартал 2016 года выплатило заработную плату 90 000 руб. трем сотрудникам (по 10 000 руб. в месяц каждому). Итого сумма фактически полученного дохода в месяц – 30 000 руб.

Один из работников получает детский вычет (1400 руб. в месяц, за квартал вычет итого – 4200 руб.). С учетом предоставляемого вычета НДФЛ за I квартал 2016 года составил 11 154 руб. [(90 000 руб. - 4200 руб.) x 13%]. Сумма налога с учетом вычета в месяц – 3718 руб.

Зарплата была перечислена: за январь – 5 февраля, за февраль – 4 марта и за март – 5 апреля. НДФЛ был исчислен и перечислен в бюджет в эти же даты.

В марте 2016 года бухгалтер также начислил больничное пособие в сумме 9643,8 руб. одному из работников. В ближайший день выплаты зарплаты – 5 апреля – пособие было выплачено. Тогда же удержан и перечислен НДФЛ с суммы пособия в размере 1254 руб. (9643,8 руб. ? 13%).

На основании приведенных данных бухгалтер заполнил форму 6-НДФЛ за I квартал 2016 года следующим образом.

Пример заполнения формы 6-НДФЛ за 1 квартал 2016 года с больничным

Налоговики изменили мнение о том, как отражать пособие по временной нетрудоспособности в форме 6-НДФЛ.

ФНС указала, что пособия, которые начислены в одном периоде, а выплачены в другом, нужно показывать в периоде выплаты (письмо от 01.08.2016 № БС-4-11/13984@).

Допустим, компания выплатила в июле пособие работнику по больничному за июнь. Это пособие не надо указывать в строках 020 и 040 формы 6-НДФЛ за полугодие. Выплату следует показать в отчете за 9 месяцев. В строке 100 надо указать 05.07.2016, в строке 110 — 05.07.2016, в строке 120 — 01.08.2016. По строкам 130, 140 проставить соответствующие суммы.

Напомним, ранее налоговики считали иначе (письмо от 16.05.16 № БС-4-11/8568@). Если пособие начислено в одном периоде, а выплачено в другом, то это пособие нужно отразить в отчетности в периоде начисления.

Не допустить ошибок при заполнении 6-НДФЛ поможет книга «6-НДФЛ: примеры заполнения на все случаи жизни ». В ней подробные рекомендации, как заполнять строки 6-НДФЛ в любых жизненных ситуациях. Подпишитесь на журнал и получите книгу в подарок.

Помимо книги мы приготовили еще подарки – стильный зонтик и дополнительные месяцы подписки. Вы платите за 2017 год, и получаете октябрь, ноябрь и декабрь 2016 года в подарок. Ваша экономия – 4026 рублей. Подробности акции на нашей специальной станице

Подсказки, как сдать безупречный 6-НДФЛ за 3 квартал 2016 годаЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

19 августа 2016

19 августа 2016

18 августа 2016

18 августа 2016

17 августа 2016

Статьи по темеМарина Пивоварова. эксперт службы Правового консалтинга ГАРАНТ, аудитор

Елена Мельникова. рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Датами фактического получения дохода в виде пособий по временной нетрудоспособности и удержания НДФЛ с данных сумм признается день выплаты по больничным листкам. Датой, не позднее которой должна быть перечислена сумма НДФЛ с пособий, признается последний день месяца, в котором произведена выплата. Приведем пример заполнения 6-НДФЛ в части больничного.

Налоговые агенты обязаны представлять в инспекцию по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — Расчет, форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ ).

Порядок заполнения 6-НДФЛ. Раздел 1В соответствии с порядком заполнения 6-НДФЛ (далее — Порядок) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) в разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

Согласно пункту 3.3 Порядка в разделе 1 формы 6-НДФЛ указываются:

по строке 010 — соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 — обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 040 — обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Порядок заполнения 6-НДФЛ. Раздел 2В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

В соответствии с пунктом 4.2 Порядка в разделе 2 формы 6-НДФЛ указываются:

по строке 100 указывается дата фактического получения доходов, отраженных по строке 130 (следует обратить внимание на разъяснения ФНС России (письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 24.11.2015 № БС-4-11/20483@) о том, что строка 100 заполняется с учетом положений ст. 223 НК РФ, определяющих дату получения дохода);

по строке 110 — дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по строке 130 (строка 110 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ (письмо ФНС России от 28.03.2016 № БС-4-11/5278@));

по строке 120 — дата, не позднее которой должна быть перечислена сумма НДФЛ (указанная дата определяется в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС России от 24.03.2016 № БС-4-11/5106, от 20.01.2016 № БС-4-11/546@));

по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату;

по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100—140 заполняются по каждому сроку перечисления налога отдельно.

Отметим также, что в разделе 2 формы 6-НДФЛ за соответствующий отчетный период по строкам 100—140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Больничные в 6-НДФЛДата фактического получения физическим лицом дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц при получении доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ). Выплата пособия по временной нетрудоспособности является гарантией, предоставляемой работникам в соответствии с законодательством, и не связана с трудовой деятельностью работника. Пособие по временной нетрудоспособности не является частью оплаты труда (ст. 129, 183 ТК РФ ; ст. 5, 6 Федерального закона от 29.12.2006 № 255-ФЗ; письмо Минфина России от 10.10.2007 № 03-04-06-01/349), поэтому в отношении определения даты получения дохода в виде пособия по временной нетрудоспособности следует применять именно положения указанной нормы Налогового кодекса (подп. 1 п. 1 ст. 223 НК РФ; письма Минфина России от 10.04.2015 № 03-04-06/20406, ФНС России от 24.10.2013 № БС-4-11/190790).

Исчисление сумм НДФЛ производится налоговым агентом на дату фактического получения дохода (ст. 223, п. 3 ст. 226 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Вместе с тем при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

С учетом всего вышесказанного пример заполнения 6-НДФЛ будет выглядеть следующим образом.

Сотрудник представил листок нетрудоспособности 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 28.04.2016.

В форме 6-НДФЛ за полугодие указываются (здесь и далее исходим из предположения о том, что другие начисления и выплаты с января у организации отсутствуют):

по строке 010 — ставка 13%;

по строке 020 — 10 000 руб.;

по строке 040 — 1300 руб. (10 000 руб. × 13%);

по строке 070 — 1300 руб. (10 000 руб. × 13%);

по строке 100 — 28.04.2016 (дата фактического получения дохода, определяемая в соответствии с подп. 1 п. 1 ст. 223 НК РФ, то есть день выплаты пособия);

по строке 110 — 28.04.2016 (дата удержания НДФЛ с суммы пособия в соответствии с п. 4 ст. 226 НК РФ);

по строке 120 — 04.05.2016 (налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты, но в связи с тем, что 30.04.2016 — это выходной день (суббота), на основании п. 7 ст. 6.1 НК РФ крайний срок перечисления налога переносится на 04.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ при выплате пособия по временной нетрудоспособности)); также, на взгляд автора, не будет неверным указание в этой строке даты 28.04.2016, поскольку нарушения условия «не позднее последнего числа месяца, в котором производились такие выплаты» в этом случае не происходит;

по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату (в данном случае 10 000 руб.);

по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110 (в данном случае 1300 руб.).

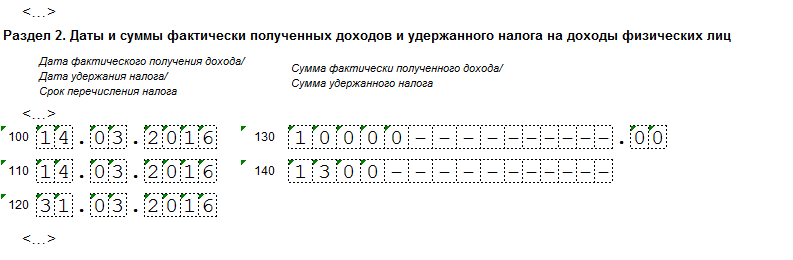

Сотрудник представил больничный 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 10.05.2016.

В форме 6-НДФЛ за полугодие указываются (см. рис. ниже):

по строке 010 — ставка 13%;

по строке 020 — 10 000 руб.;

по строке 040 — 1300 руб. (10 000 руб. × 13%);

по строке 070 — 1300 руб. (10 000 руб. × 13%);

по строке 100 — 10.05.2016 (дата фактического получения дохода);

по строке 110 — 10.05.2016 (дата удержания НДФЛ с суммы пособия);

по строке 120 — 31.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ согласно абзацу второму п. 6 ст. 226 НК РФ); автор полагает, что указание даты фактического перечисления НДФЛ (10.05.2016) также не будет ошибкой, поскольку условие «не позднее последнего числа месяца, в котором производились такие выплаты» не нарушается;

по строке 130 — 10 000 руб.;

по строке 140 — 1300 руб.

Сотрудник сдал листок нетрудоспособности 28.06.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 05.07.2016.

В этой ситуации указанные суммы отражаются уже в форме 6-НДФЛ за 9 месяцев:

по строке 010 — ставка 13%;

по строке 020 — 10 000 руб.;

по строке 040 — 1300 руб. (10 000 руб. × 13%);

по строке 070 — 1300 руб. (10 000 руб. × 13%);

по строке 100 — 05.07.2016 (день выплаты пособия);

по строке 110 — 05.07.2016 (дата удержания НДФЛ с суммы пособия);

по строке 120 — 01.08.2016 (в связи с тем, что 31.07.2016 — это выходной день (воскресенье), крайний срок перечисления налога переносится на 01.08.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ при выплате пособия по временной нетрудоспособности)); автор полагает, что указание даты фактического перечисления НДФЛ, если она приходится на более ранний срок (например, 05.07.2016) также не будет ошибкой, поскольку условие «не позднее последнего числа месяца, в котором производились такие выплаты» не нарушается);

по строке 130 — 10 000 руб.;

по строке 140 — 1300 руб.