Категория: Бланки/Образцы

Главная Документы Ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей (Форма 422-АПК)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

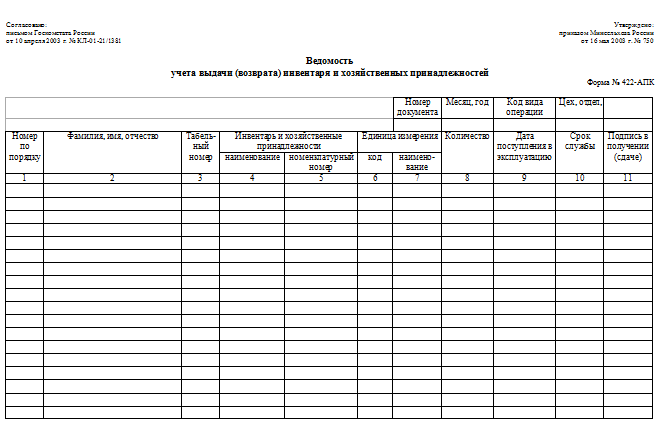

Ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей (Форма 422-АПК)

Применяется - с 16 мая 2003 года

Утверждена - Приказом Минсельхоза РФ от 16.05.2003 N 750

Скачать форму ведомости учета выдачи (возврата) инвентаря и хозяйственных принадлежностей (Форма 422-АПК):

Материалы по заполнению ведомости учета выдачи (возврата) инвентаря и хозяйственных принадлежностей (Форма 422-АПК):

- Приказ Минсельхоза РФ от 16.05.2003 N 750

Учет данных материалов возможно вести как учет инвентаря и хоз. принадлежностей в составе ТМЦ, При отпуске таких материалов в эксплуатацию Вы оформляете требование - накладную по форме М-11 и списываете материалы в составе общехозяйственных, общепроизводственных или расходов на продажу следующей проводкой:

Дебет 25 (26, 44) Кредит 10-9 – отпущен со склада и списан на затраты инвентарь.

Чтобы обеспечить контроль за учетом и сохранностью инвентаря, переданного в эксплуатацию, Вы можете учитывать его на забалансовом учете. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

Учет и списание инвентаря из эксплуатации отразите проводками:

Дебет 013 «Инвентарь и хозяйственные принадлежности» – учтен инвентарь, переданный на хозяйственные нужды.

Кредит 013 «Инвентарь и хозяйственные принадлежности» – списан инвентарь.

При выбытии инвентаря следует оформить акт о списании. Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

В налоговом учете организация вправе самостоятельно определить порядок отнесения к расходам стоимости инвентаря с учетом срока его использования и других экономических показателей (единовременно или равномерно в течение нескольких отчетных периодов). Налоговую базу по налогу на прибыль уменьшайте по мере передачи инвентаря в эксплуатацию.»

Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете и при налогообложении хозяйственные принадлежности

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен. На практике под инвентарем и хозяйственными принадлежностями понимают:

– офисную мебель (столы, стулья и т. п.);

– средства связи (телефон, факс);

– электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

– инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

– средства пожаротушения (огнетушители, пожарные шкафы и т. п.);

– осветительные приборы;

– туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

– канцтовары ;

– кухонные бытовые приборы (кулеры. СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.).

Учет в составе МПЗ

Инвентарь со сроком полезного использования 12 месяцев или меньше учитывайте в составе материалов на счете 10-9 «Инвентарь и хозяйственные принадлежности» (п. 2 и 4 ПБУ 5/01). Приобретение инвентаря оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как оформить и отразить в бухучете поступление материалов .

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11 (указания. утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а ). В ней укажите наименование подразделения, которому выдан инвентарь, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 25 при передаче инвентаря в отдел эксплуатации оборудования) (п. 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Если со склада инвентарь отпускается в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере его расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость инвентаря и подтвердить целесообразность его использования. На основании этих актов (отчетов) стоимость инвентаря и хозяйственных принадлежностей списывайте на затраты. Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Выдачу инвентаря отражайте в корреспонденции со счетом 25 «Общепроизводственные расходы», счетом 26 «Общехозяйственные расходы» или счетом 44 «Расходы на продажу». Одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь.

Способы списания стоимости

Стоимость, по которой инвентарь списывается со счета 10-9, определите одним из следующих способов:

Об этом сказано в пункте 58 Положения по ведению бухгалтерского учета и отчетности и в пункте 16 ПБУ 5/01.

Поскольку в момент передачи в эксплуатацию стоимость инвентаря переносится на затраты, следует организовать контроль его сохранности. В обязательном порядке нужно контролировать только инвентарь и хозяйственные принадлежности со сроком использования свыше 12 месяцев (абз. 4 п. 5 ПБУ 6/01 ).

Ситуация: как контролировать сохранность инвентаря, переданного в эксплуатацию. Стоимость инвентаря списана на расходы

Организация обязана контролировать сохранность инвентаря, учтенного в составе материалов, если срок его полезного использования превышает 12 месяцев. Об этом сказано в абзаце 4 пункта 5 ПБУ 6/01.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля за движением инвентаря по каждому подразделению (материально-ответственному лицу) можно вести:

План счетов не предусматривает отдельного забалансового счета для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче инвентаря в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь на хозяйственные нужды;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен инвентарь, переданный на хозяйственные нужды.

Списание инвентаря отразите проводкой:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан инвентарь.

При выбытии инвентаря следует оформить акт о списании. Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

Порядок отражения расходов на инвентарь и хозяйственные принадлежности при расчете налогов зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыль

Инвентарь со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 40 000 руб. включается в состав основных средств. При расчете налога на прибыль его стоимость списывайте через амортизацию (п. 1 ст. 256 НК РФ ).

Расходы на инвентарь, который не признается амортизируемым имуществом, можно учесть в составе материальных затрат. При этом организация вправе самостоятельно определить порядок списания инвентаря с учетом срока его использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ ). Если организация применяет метод начисления, налоговую базу уменьшайте по мере передачи инвентаря в эксплуатацию (п. 2 ст. 272 НК РФ ). Если организация применяет кассовый метод, налоговую базу уменьшите после передачи инвентаря в эксплуатацию и его оплаты поставщику (подп. 1 п. 3 ст. 273 НК РФ ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Какие виды нефинансовых активов относятся к мягкому инвентарю? Каковы правила учета мягкого инвентаря, выдаваемого лицам на полном гособеспечении? Как учитывается спортивная одежда и обувь?

Такой объект нефинансовых активов, как мягкий инвентарь, присутствует практически во всех образовательных учреждениях: детских садах, школах, средних и высших профессиональных образовательных организациях. Какое именно имущество, используемое в деятельности этих учреждений, следует относить к мягкому инвентарю, как отражаются в учете его поступление, перемещение и выбытие, рассмотрим в данной статье.

Общая характеристика мягкого инвентаряОбъекты нефинансовых активов, относящиеся к мягкому инвентарю, поименованы в п. 118 Инструкции № 157н[1]. Они включают в себя:

Здесь отмечено, что в состав специальной одежды входит: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Весь приведенный выше перечень актуален и для учреждений образования. Так, бельем, одеждой и обувью обеспечиваются обучающиеся и воспитанники образовательных учреждений, находящиеся на полном государственном обеспечении в соответствии с Федеральным законом от 21.12.1996 № 159-ФЗ «О дополнительных гарантиях и социальной поддержке детей-сирот и детей, оставшихся без попечения родителей». Кроме этого, данная категория лиц обеспечивается постельным бельем и принадлежностями, полотенцами и прочим мягким инвентарем, которые предоставляются им в учреждении либо выдаются в пользование.

Постельное белье и принадлежности имеются в пользовании детских садов, пришкольных интернатов и школ-интернатов, общежитий образовательных учреждений.

Учет спортивной одежды и обуви наиболее актуален для образовательных организаций спортивной направленности.

Наличие специальной одежды и обуви, а также средств индивидуальной защиты (СИЗ) характерно для любых учреждений.

Следует учитывать, что предметы мягкого инвентаря подлежат маркировке, которая осуществляется материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с проставлением года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

Общие указания по учету мягкого инвентаряСогласно тому же п. 118 Инструкции № 157н мягкий инвентарь подлежит учету на аналитических счетах 0 105 25 000 «Мягкий инвентарь – особо ценное движимое имущество учреждения» или 0 105 35 000 «Мягкий инвентарь – иное движимое имущество учреждения» счета 105 00 «Материальные запасы».

Расходы на приобретение мягкого инвентаря, согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н (далее – Указания № 65н), осуществляются по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Он, как и все материальные запасы, принимается к учету по фактической стоимости (п. 100 Инструкции № 157н).

Напомним, что согласно п. 102 Инструкции № 157н фактической стоимостью материальных запасов, приобретенных за плату, признаются суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также иные суммы, связанные с их приобретением. Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов (п. 104 Инструкции № 157н).

Основанием для принятия их к бухгалтерскому учету и отражения на балансе учреждения является приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Форма данного документа утверждена Приказом № 52н[2] и составляется при поступлении материальных ценностей в учреждение. В нем приводятся сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и делает отметку о принятии к учету и оприходованию материалов.

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензий отправителю (поставщику).

Аналитический учет материальных запасов ведется в карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции № 157н).

Движение материалов (в том числе мягкого инвентаря) внутри учреждения между структурными подразделениями или материально ответственными лицами оформляется требованием-накладной (ф. 0504204), которая используется теперь вместо формы 0315006.

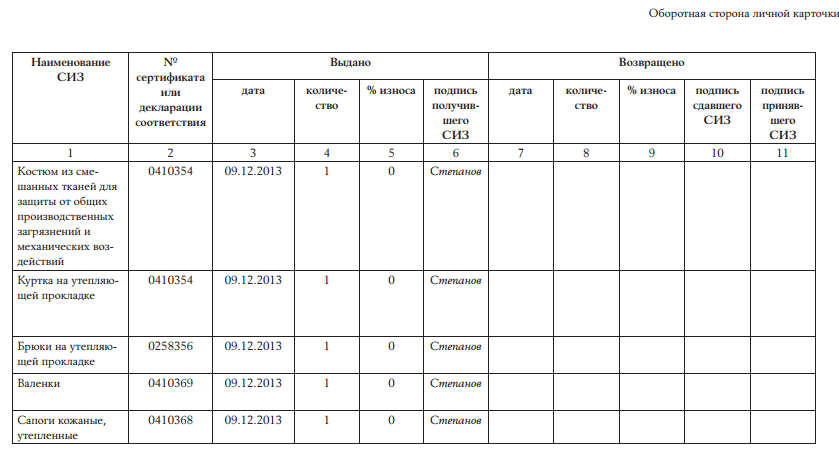

Выдача сотрудникам спецодежды и СИЗ должна фиксироваться в карточке (книге) учета выдачи имущества в пользование (ф. 0504206). В ней указываются нормы выдачи, нормативный срок использования (при наличии), количество выданных материальных ценностей.

При возврате имущества регистрируется количество сданных вещей по наименованиям, дата возврата и делается подпись лицом, которое приняло сданное работником имущество.

Выдача материальных ценностей в использование для хозяйственных, научных и учебных целей оформляется ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Для отражения в учете выбытия мягкого инвентаря, как и иных материалов, применяется акт о списании материальных запасов (ф. 0504230).

Рассмотрим особенности учета отдельных видов мягкого инвентаря.

Мягкий инвентарь для лиц на полном гособеспеченииОбеспечение мягким инвентарем лиц, находящихся на полном государственном обеспечении, осуществляется по нормам в соответствии:

Кроме этого, на уровне субъектов РФ разработаны свои положения о мерах социальной поддержки детей-сирот и детей, оставшихся без попечения родителей, в которых указан порядок обеспечения их мягким инвентарем. Так, Постановлением Правительства Нижегородской области от 20.04.2005 № 105 утверждено Положение о порядке предоставления мер социальной поддержки детям-сиротам, детям, оставшимся без попечения родителей, и лицам из числа детей-сирот и детей, оставшихся без попечения родителей, обучающимся и (или) воспитывающимся в организациях, осуществляющих образовательную деятельность, находящихся в ведении органов исполнительной власти Нижегородской области и муниципальных образований (далее – Положение). В данном документе указано на необходимость обеспечения сирот и опекаемых мягким инвентарем и приведены перечень инвентаря и нормы обеспечения им. Образовательной организации необходимо вести индивидуальный учет выданной одежды, обуви, мягкого инвентаря и предметов личной гигиены в арматурной карточке. Ее форма представлена в приложении 3 к Положению. В ней фиксируются данные об обеспечиваемом:

Детям-сиротам и детям, оставшимся без попечения родителей, при выпуске из образовательной организации выдается арматурная карточка и находящаяся в эксплуатации ребенка одежда и обувь.

Для учета мягкого инвентаря, выданного сиротам и опекаемым, особенно в тех субъектах РФ, где не установлено требование о ведении арматурных карточек, можно воспользоваться карточкой (книгой) учета выдачи имущества в пользование (ф. 0504206), предложенной Приказом Минфина РФ № 52н, которая, по сути, повторяет форму арматурных карточек.

В силу того, что согласно Постановлению Правительства РФ от 07.11.2005 № 659 и нормативным актам субъектов срок носки выдаваемых предметов не превышает 1 – 2 года, по желанию воспитанников по истечении этого срока полученные ими вещи могут оставаться в их распоряжении.

В бухгалтерском учете поступление и списание мягкого инвентаря отражаются в соответствии с инструкциями № 162н[3], 174н[4] и 183н[5] следующим образом:

Приведенные нами корреспонденции счетов соответствуют действующим инструкциям.

По нашему мнению, при закреплении в учетной политике учреждения и согласовании с учредителем выдачу обучающимся и воспитанникам, находящимся на гособеспечении, одежды, обуви и мягкого инвентаря и их списание можно отражать в учете так, как и выдачу имущества в пользование сотрудникам, а именно в момент выдачи списывать с балансового учета:

Дебет счета 0 401 20 272 «Расходование материальных запасов»

Кредит счета 0 105 х5 000 «Мягкий инвентарь»

И одновременно с этим указанное имущество нужно принять на забалансовый счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

По истечении срока носки выданное имущество необходимо списать с забалансового учета.

Учет спортивной одежды и обувиПри организации учета спортивной одежды и обуви следует руководствоваться Методическими рекомендациями об обеспечении участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования, приведенными в приложении 5 к Приказу Госкомспорта РФ от 03.03.2004 № 190/л (далее – Методические рекомендации).

Данный документ устанавливает порядок обеспечения указанных лиц спортивной одеждой, обувью и инвентарем индивидуального пользования, а также регламентирует учет и списание предметов спортивной экипировки.

Он является обязательным для применения государственными и муниципальными учреждениями и организациями, независимо от ведомственной принадлежности: детско-юношескими спортивными школами, специализированными детско-юношескими спортивными школами; школами высшего спортивного мастерства; центрами спортивной подготовки; училищами олимпийского резерва; учреждениями среднего и высшего профессионального образования, осуществляющими подготовку спортсменов и специалистов (п. 1.3 Методических рекомендаций).

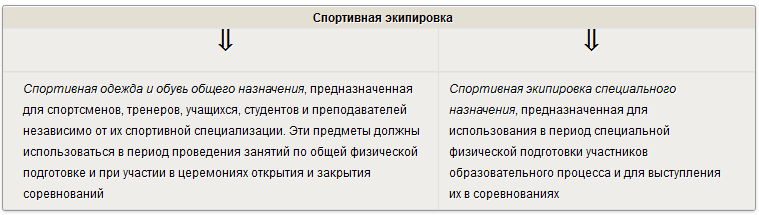

Спортивная экипировка подразделяется на две категории (п. 3.1 Методических рекомендаций).

Порядок выдачи и возврата спортивной экипировки. Спортивная экипировка в индивидуальное пользование выдается (п. 3.2 Методических рекомендаций):

Согласно п. 3.3 Методических рекомендаций решение о выдаче в индивидуальное или коллективное пользование тех или иных предметов спортивной экипировки (в зависимости от фактического наличия предметов) и сроках их возврата принимает руководитель учреждения по представлению ответственных специалистов.

Все выдаваемые в пользование изделия должны быть промаркированы штампом учреждения. Для соблюдения требований о маркировке предметов спортивной экипировки рекомендуется использовать современные формы отличия – логотипы учреждений.

Выдача предметов спортивной экипировки фиксируется в книге учета материальных ценностей (ф. 0504042), в которой указывается дата выдачи, основание для выдачи, фамилия получателя, подпись в получении. В случае выдачи предметов спортивной экипировки тренеру или другому ответственному лицу для последующей выдачи членам команды составляется ведомость, в которой расписываются лица, получившие имущество в индивидуальное пользование. Аналогичные записи осуществляются при возврате имущества.

Физические лица, получившие спортивную экипировку в пользование, возвращают ее выдавшей организации по истечении сроков эксплуатации, в связи с выбытием из организации или длительными (свыше трех месяцев) перерывами в учебно-тренировочной деятельности (п. 3.5 Методических рекомендаций).

Сроки эксплуатации спортивной экипировки установлены (в годах) в перечнях обеспечения. Они зависят от режима учебно-тренировочного процесса, уровня подготовки и исчисляются с момента фактической выдачи в пользование. Их изменение возможно в случае непреднамеренного повреждения имущества в результате тренировочной или соревновательной деятельности (п. 3.6 Методических рекомендаций).

В соответствии с 2.5 Методических рекомендаций по переходу на новые положения Инструкции № 157н, доведенных в Письме Минфина РФ от 19.12.2014 № 02-07-07/66918, выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальной одежды, специальной обуви, форменной одежды, вещевого имущества, одежды и обуви, а также спортивной одежды и обуви и др.), отражается записью:

Дебет счетов 0 401 20 272 «Расходование материальных запасов», 0 109 00 272 «Расходование материальных запасов в себестоимости готовой продукции, работ, услуг»

Кредит счета 0 105 05 000 «Мягкий инвентарь» (с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»)

Комиссия учреждения по поступлению и выбытию активов определяет степень износа предметов спортивной экипировки и готовит предложения об их дальнейшей эксплуатации, реализации по оценочной стоимости, передаче в собственность лицам, в чьем пользовании они находились в период эксплуатации, или о списании, оформляя при этом акт на списание по установленной форме.

Допускается списание изделий в соответствии с правилами бухгалтерского учета до истечения сроков полезного использования в случаях перевода спортсменов, групп или команд после получения спортивной экипировки на более высокий этап подготовки при условии, если сроки ее эксплуатации на новом этапе короче, чем на предыдущем этапе.

Пунктом 3.8 Методических рекомендаций установлена возможность реализации или передачи в собственность физическим лицам (спортсменам, тренерам и другим участникам спортивно-образовательного процесса) спортивной одежды, обуви, аксессуаров и инвентаря по истечении сроков эксплуатации или в случае изменения условий эксплуатации. При этом с оценочной стоимости безвозмездно переданного в собственность имущества должен быть удержан налог на доходы физических лиц по ставке 13%, как это предусмотрено гл. 23, ст. 211 НК РФ.

Операции по выдаче и возврату спортивной экипировки несовершеннолетними спортсменами осуществляются с согласия их родителей или лиц, заменяющих родителей (п. 3.9 Методических рекомендаций).

Бюджетное образовательное учреждение спортивной направленности за счет денежных средств на выполнение государственного задания приобрело 20 спортивных костюмов стоимостью 8 000 руб. каждый. На эти костюмы нанесена вышивка с логотипом учреждения. Данная работа выполнена в специализированном ателье. Стоимость вышивки на один костюм – 500 руб. Костюмы приняты к учету в составе иного движимого имущества учреждения. Десять костюмов выданы в пользование спортсменам. Для них установлен срок эксплуатации – один год. По окончании срока эксплуатации костюмы переданы в личное пользование спортсменам по ведомости. Со спортсменами заключены трудовые договоры. НДФЛ в размере 13% от полной стоимости костюма удержан из выплат, производимых по трудовому договору.

Расходы по оплате услуг ателье в соответствии с Указаниями № 65н следует оплачивать по подстатье 226 «Прочие работы, услуги» КОСГУ.

Удержать НДФЛ с выплат в натуральной форме невозможно. Поэтому такое удержание согласно налоговому законодательству производится из любых денежных выплат, осуществляемых в пользу физического лица (п. 4 ст. 226 НК РФ), например за счет заработной платы, выплачиваемой в денежной форме.

Кроме этого, учреждение должно уплатить страховые взносы во внебюджетные фонды со стоимости переданных в пользование спортсменам спортивных костюмов.

Данные операции в бухгалтерском учете бюджетного учреждения будут отражены следующим образом:

Корреспонденции счетов по начислению и уплате страховых взносов в примере не приводим.

В статье рассмотрен порядок учета мягкого инвентаря в образовательных учреждениях. Для этого следует применять первичные учетные документы и регистры бухгалтерского учета, в том числе некоторые новые формы. Ранее выдача имущества (мягкого инвентаря) в пользование сотрудникам оформлялась так, как передача от одного материально ответственного лица к другому, и оно продолжало числиться на счете 105 05 «Мягкий инвентарь». В силу изменений, внесенных в Инструкцию № 157н, и планируемых нововведений в другие инструкции при выдаче инвентаря сотрудникам он списывается с балансового учета и принимается к учету на забалансовом счете 27. При ведении учета мягкого инвентаря следует соблюдать нормы и рекомендации, разработанные исходя из его целевого использования.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению». На момент подготовки номера журнала приказ находился на регистрации в Минюсте.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).