Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Заявление на вычет на ребенка (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Заявление на вычет на ребенка"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.10.2016) 3. Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и взносам во внебюджетные фонды В то же время есть судебный акт, в котором суд признал возможным предоставление стандартного налогового вычета на ребенка без заявления на основании иных документов, переданных налогоплательщиком агенту.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Заявление на вычет на ребенкаФорма: Заявление налоговому агенту о предоставлении стандартного налогового вычета на ребенка

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Заявление о предоставлении стандартных вычетов по НДФЛ на детей (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

. Заявление на вычет на ребенкаПутеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ Заявление на вычет для налогового агента достаточно оформить один раз. Новое заявление понадобится представить, если у налогоплательщика впоследствии изменится основание для вычета (Письмо Минфина России от 08.08.2011 N 03-04-05/1-551). Такая ситуация может возникнуть, например, при рождении ребенка.

Документ доступен: в коммерческой версии КонсультантПлюс

Вопрос: Требуется ли представление гражданским служащим ежегодно заявления о праве получения стандартного налогового вычета на ребенка (14 лет)?

(Консультация эксперта, ФНС России, 2015) Вопрос: Требуется ли представление гражданским служащим ежегодно заявления о праве получения стандартного налогового вычета на ребенка (14 лет)?

Вычет на ребенка предоставляется на основании определенных документов. На вопросы, связанные с их предоставлением и оформлением, мы попросили ответить В.М. Акимову, государственного советника налоговой службы III ранга.

Перечень документов— Валентина Михайловна, давайте подробнее поговорим о том, какие документы должен представить налоговому агенту работник, чтобы подтвердить свое право на «детский» вычет.

— Поскольку статья 218 Налогового кодекса не содержит информации о том, какие документы от работника потребуются компании, чтобы она могла обосновать освобождение 1000 руб. ежемесячно при расчете НДФЛ. обратимся к разъяснениям финансового ведомства.

Согласно ряду писем Минфина России от 25.11.2008 № 03-04-05-01/443, от 17.12.2008 № 03-04-06-01/374, от 26.12.2008 № 03-04-06-01/389, от 31.12.2008 № 03-04-06-01/399, от 27.02.2009 № 03-04-05-01/83, от 06.04.2009 № 03-04-05-01/169 и от 08.06.2009 № 03-04-05-01/442 для получения вычета на ребенка работник представляет:

Если сотрудник претендует на вычет в двойном размере как единственный родитель, он должен представить дополнительные документы, подтверждающие отсутствие второго родителя (в том числе приемного):

Дополнительные документы также понадобятся и в том случае, если работник претендует на вычет в двойном размере по причине отказа от вычета второго родителя. В такой ситуации он представляет:

— Валентина Михайловна, нужна ли справка из школы, если ребенок — школьник?

— Нет, не нужна. Пока ребенку не исполнилось 18 лет, налоговый вычет предоставляется на основании свидетельства о его рождении. Справка с места учебы сына или дочери потребуется от родителя, если возраст ребенка сотрудника старше 18 лет.

От редакцииКогда потребуется справка о доходах по форме 2-НДФЛ

Справка о доходах по форме 2-НДФЛ необходима, если налогоплательщик в течение налогового периода сменил место работы (налогового агента) и претендует на получение

стандартного налогового вычета на ребенка. Ведь данный вычет предоставляется при условии получения дохода, не превышающего с начала налогового периода 280 000 руб. (абз. 4 подп. 4п.1 ст. 218 НК РФ). Справка подтверждает сумму дохода, полученного у предыдущего работодателя (абз. 2 п. 3 ст. 218 и п. 3 ст. 230 НК РФ).

Сотруднику, который устроился на работу впервые, налоговый агент может предоставить стандартный вычет с момента начала работы без справки по форме 2-НДФЛ (постановление ФАС Северо-Западного округа от 08.08.2008 № А56-13732/2007). В заявлении о предоставлении вычета такой работник должен указать, что он устраивается на работу впервые и в этом году не получал стандартные налоговые вычеты .

На практике возможна еще одна ситуация. Организация заключила трудовой договор с работником. По данным трудовой книжки он имеет трудовой стаж, но в текущем году не получал доходов, например, потому что не мог устроиться на работу. В этом случае сотрудник не имеет возможности представить справку по форме 2-НДФЛ с начала года до момента устройства на работу. Тогда в заявлении на вычет он указывает, что в текущем году не получал доходы и стандартные налоговые вычеты. В этом случае стандартные вычеты ему предоставляются с месяца трудоустройства до конца года или месяца расторжения трудового договора с учетом необходимых условий.

Вопросы о подаче заявления на вычет— Валентина Михайловна, скажите, пожалуйста, заявление на предоставление вычетов по НДФЛ работнику необходимо подавать каждый год или только при устройстве на работу?

— Достаточно написать заявление один раз — при приеме на работу. Налоговый кодекс не требует подавать заявление ежегодно. Следовательно, пока у работника не изменятся обстоятельства, которые дают ему право на тот или иной стандартный налоговый вычет, действует бессрочное заявление. Оно будет являться основанием для применения стандартных налоговых вычетов в течение нескольких лет.

Об этом также сказано в письме Минфина России от 27.04.2006 № 03-05-01-04/105. Главное, чтобы заявление было правильно составлено. В случае изменения обстоятельств, которые влияют на размер налогового вычета или на его получение, работник обязан представить работодателю новое заявление и документы, подтверждающие изменение его статуса.

— С какого момента нужно начать предоставлять стандартный налоговый вычет по НДФЛ сотруднику, который работает в организации с начала календарного года, но написал заявление и представил подтверждающие документы позднее?

— Налоговый агент должен предоставить работнику стандартный налоговый вычет за период с начала года, но не ранее получения права на вычет. Например, ребенок родился в августе 2009 года, заявление на «детский» вычет и подтверждающие документы работник принес только в ноябре. В этом случае вычет будет предоставлен с месяца рождения ребенка, то есть с августа, если к этому моменту доходы сотрудника, облагаемые по ставке 13%, не превысят 280 000 руб.

— А если работник по каким-то причинам не подал работодателю заявление на предоставление ему стандартных налоговых вычетов, право на эти вычеты он потеряет?

— Нет, не потеряет. Поскольку стандартные налоговые вычеты по НДФЛ в течение года предоставляет налоговый агент, работнику следует обратиться к нему до окончания налогового периода.

Если же в течение налогового периода работник по каким-либо причинам по месту работы не подал заявление и соответствующие документы для получения стандартных вычетов, по окончании года он сможет получить вычет в налоговой инспекции по месту постоянного жительства. Для этого он должен подать декларацию. Такое правило установлено в пунктах 3 и 4 статьи 218 Налогового кодекса. Обратите внимание: на следующий год неиспользованная сумма вычетов на детей не переносится.

От редакцииДокументы для получения налогового вычета в налоговой инспекции

Если работник обратится за получением вычета в налоговую инспекцию, ему придется представить следующие документы:

На основании этих документов налоговые инспекторы пересчитают облагаемую базу и вернут излишне уплаченную сумму НДФЛ.

— Валентина Михайловна, может ли работник подать заявление об отказе от вычета не с начала налогового периода, а позже, например с апреля?

— В Налоговом кодексе сказано только о том, что заявление может быть подано до окончания того налогового периода, по доходам которого налогоплательщик претендует на получение налогового вычета. Однако отказаться от вычета можно в отношении доходов конкретного налогового периода, например 2009 года, а не отдельных месяцев этого налогового периода. Кроме того, если вычет уже был предоставлен, то отказаться от него нельзя.

Оформление заявления на вычет на ребенка— Валентина Михайловна, как правильно написать заявление на предоставление стандартного налогового вычета на ребенка?

— Заявление пишется в произвольной форме, поэтому варианты могут быть различными. Например, можно не указывать сумму вычетов и не ограничивать налоговый период, в течение которого вы просите их предоставлять. В этом случае текст заявления будет выглядеть так: «Прошу предоставить стандартный налоговый вычет на моего сына, Филимонова Владислава Валерьевича (дата рождения — 08.07.2001), с 1 января 2010 года».

Организация может разработать бланк заявления о предоставлении стандартного налогового вычета в отношении самого работника и отдельно для предоставления «детского» вычета.

— Валентина Михайловна, можно ли оформить заявление о предоставлении стандартного налогового вычета на самого работника и на ребенка на одном бланке?

— Можно. Но, на мой взгляд, это нецелесообразно. Во-первых, работнику заполнить такой бланк сложнее, чем два отдельных. Во-вторых, если у работника изменятся обстоятельства получения стандартных налоговых вычетов, например дети вырастут, ему придется переписывать свое заявление о предоставлении и того, и другого вычетов.

— Валентина Михайловна, нужно ли работнику указывать в заявлении свои паспортные данные, ИНН, дату рождения, адрес? Ведь эта информация уже имеется у работодателя.

— Повторять информацию не обязательно. Однако следует обратить внимание на то, что в случае изменения паспортных данных, места жительства и т. п. следует указать эти сведения в заявлении.

Случается, что работники забывают сообщить новые данные. В результате налоговые инспекторы могут выявить расхождение между заявлением сотрудника о предоставлении вычета и справкой по форме 2-НДФЛ, которую работодатель направляет в налоговую инспекцию по окончании года.

— Нужно ли работнику делать в заявлении ссылки на пункт и статью Налогового кодекса?

— Работник пишет заявление в свободной форме. Даже если он не укажет номер пункта и статьи, это не служит основанием для отказа в предоставлении вычета.

— Валентина Михайловна, работник пишет заявление от руки или он может заполнить бланк, разработанный бухгалтерией?

— На практике возможны оба варианта.

— Валентина Михайловна, спасибо вам за ответы.

Беседовала Ю.А. Никерова, старший научный редактор журнала «Зарплата».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

На справках должны стоять печати и подписи руководителей.

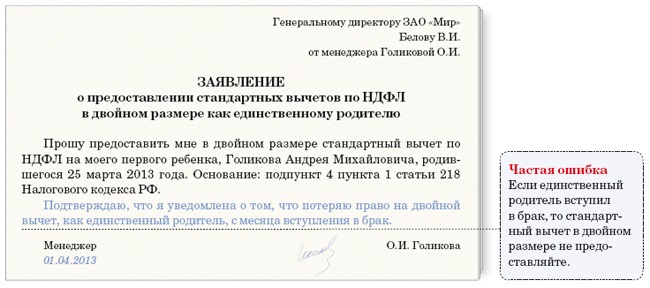

Двойной налоговый вычет не требует подтверждения, если родитель один. Это касается вдов и матерей-одиночек .

Где получить. Документы для получения

Документы для получения

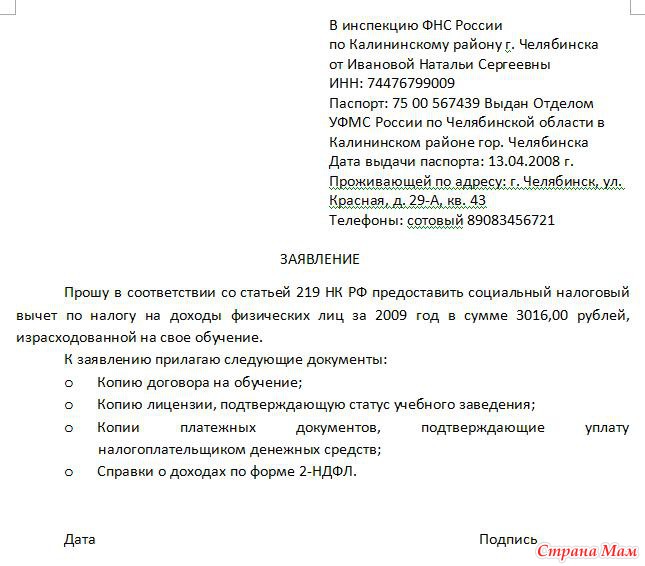

Для получения справки, подтверждающей неполучение налогового вычета, вам понадобятся:

Чтобы получить эту льготу вообще, принесите такие официальные бумаги:

Помните, что для оформления опеки все необходимые справки следует отнести в соответствующий государственный орган.

Если ребёнок-инвалид. то к документам следует приложить подтверждающую это обстоятельство справку.

Где может понадобиться. Особенности заполненияСправка, подтверждающая то, что другой родитель отказался от получения налоговой выплаты, необходима будет для оформления:

Получение налогового вычета: какой выбрать способ:

Законодательством не предусмотрена чёткая структура заявления на отказ от выплат. Такой документ носит произвольную форму заполнения.

Заявление должно иметь такие реквизиты:

Заявление может быть написано от руки или иметь печатный вид.

Заявление об отказе пишется в двух экземплярах: для своего работодателя и налогового агента второго родителя.

Справка, подтверждающая, что второй родитель не получает налогового вычета выдаётся работодателем и имеет произвольную форму. В документе нужно указать:

Бланк заявления об отказе от налогового вычета можно найти ниже

Итоги, справка об отказе от привилегий имеет узкую направленность, но во всех вопросах, связанных с финансами, лучше быть осторожными. Поэтому в любом случае, со всех официальных бумаг лучше снимать копию и хранить их.

Положен ли одинокой матери двойной вычет на ребенка? Да! И в случае, когда в свидетельстве о рождении ребенка в графе «отец» стоит прочерк, и в случае, если отец указан со слов матери.

Если в свидетельстве о рождении вместо фамилии отца стоит прочерк, вопрос о двойном стандартном налоговом вычете на ребенка не возникает. Спорный вопрос касался того случая, когда в графе «отец» ставилась запись со слов матери. Причем, в свидетельстве о рождении не видно, действительно ли эта запись со слов матери. Для уточнения нужна справка из ЗАГСа формы 25.

Если в свидетельстве о рождении вместо фамилии отца стоит прочерк, вопрос о двойном стандартном налоговом вычете на ребенка не возникает. Спорный вопрос касался того случая, когда в графе «отец» ставилась запись со слов матери. Причем, в свидетельстве о рождении не видно, действительно ли эта запись со слов матери. Для уточнения нужна справка из ЗАГСа формы 25.

Минфин уточнил этот вопрос своим письмом, согласно которому подтверждением факта «единственный родитель» может являться справка формы 25 из ЗАГС.

Читаем ниже полный текст письма:

Письмо Минфина РФ от 30 января 2013 г. N 03-04-05/8-77

Вопрос: Женщина родила ребенка в 1999 г. В свидетельстве о рождении ребенка в сведениях об отцовстве указала вымышленное имя отца и получила справку о том, что данные об отце написаны со слов матери.

Имеет ли право мать получить стандартный налоговый вычет по НДФЛ в двойном размере в данном случае, так как фактически является единственным родителем?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 30 января 2013 г. N 03-04-05/8-77

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Согласно абз. 13 пп. 4 п. 1 ст. 218 Кодекса налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Понятие «единственный родитель» может включать случаи, когда отцовство ребенка юридически не установлено, в частности, если сведения об отце ребенка в справке о рождении ребенка по форме, утвержденной Постановлением Правительства Российской Федерации от 31.10.1998 N 1274 «Об утверждении форм бланков заявлений о государственной регистрации актов гражданского состояния, справок и иных документов, подтверждающих государственную регистрацию актов гражданского состояния» (форма N 25), вносятся на основании заявления матери.

Таким образом, налоговый вычет в двойном размере вправе получить единственный родитель, если отцовство не установлено, то есть в свидетельстве о рождении ребенка на основании п. 3 ст. 51 Семейного кодекса Российской Федерации запись об отце отсутствует или запись сделана по заявлению матери ребенка.

Документом для подтверждения права на получение данного налогового вычета на ребенка, в частности, может быть справка о рождении по форме N 25, выданная органом записи актов гражданского состояния.

и таможенно-тарифной политики

Проект Федерального закона № 52629-7 "О внесении изменений в отдельные законодательные акты Российской Федерации в части, касающейся регулирования трудовых отношений на морском и внутреннем водном транспорте"

Законопроект направлен на исключение из законодательства РФ уставов о дисциплине, регулирующих дисциплину труда на морском и внутреннем водном транспорте дополнительно к соответствующим нормам, содержащимся в Трудовом кодексе РФ.

Вступило в силу Постановление Правительства РФ от 18.11.2016 N 1213

В соответствии с Постановлением Правительства РФ от 18.11.2016 N 1213 "О внесении изменения в пункт 10 Положения о федеральном государственном надзоре за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права" сообщения о нарушениях работодателями обязательных требований, приведших к неполной выплате в установленный срок зарплаты, являются основанием для проведения в отношении него внеплановой проверки в рамках госнадзора в сфере труда

Проект Федерального закона № 29805-7 "О внесении изменений в статьи 242 и 243 Трудового кодекса Российской Федерации"

Целью данного законопроекта является недопущение известных практике случаев произвольного возложения полной материальной ответственности на работника за совершение действий, не являющихся административным правонарушением.

Все статьи Иные вопросы "Детский" вычет на студентов и школьников (Яманова Н.А.)

"Детский" вычет на студентов и школьников (Яманова Н.А.)Дата размещения статьи: 17.06.2015

Как предоставить вычет:

- на ребенка в возрасте до 18 лет;

- учащегося очной формы обучения в возрасте до 24 лет;

- ребенка, вступившего в брак.

Какими документами работник подтверждает право на вычет.

Стандартный налоговый вычет по НДФЛ можно предоставлять работнику до достижения его ребенком определенного возраста (абз. 12 пп. 4 п. 1 ст. 218 НК РФ). По общему правилу вычет положен на ребенка в возрасте до 18 лет. А если он продолжает обучение по очной форме - до 24 лет (табл. 1).

Кому и когда предоставляется вычет на ребенка

Кто имеет право на вычет

<*> Как только ребенку исполнится 14 лет, опека над ним прекращается. Опекун становится его попечителем. А попечительство прекращается, когда ребенку исполнится 18 лет или он вступит в брак (п. п. 2 и 3 ст. 40 ГК РФ).

Договор о приемной семье прекращается при истечении срока его действия, досрочном расторжении или в связи с прекращением опеки или попечительства (п. 1 ст. 153.2 СК РФ).

Налоговый вычет можно предоставить до начала месяца, в котором доход работника превысил 280 000 руб. (абз. 17 пп. 4 п. 1 ст. 218 НК РФ).

Вычет на ребенка до 18 лет

Работник может воспользоваться "детским" вычетом с месяца рождения ребенка и до конца того года, в котором ребенок достиг 18-летнего возраста (Письмо Минфина России от 22.10.2014 N 03-04-05/53291). При этом неважно, обучается ребенок или нет.

Пример 1. Ребенок окончил школу и никуда не поступил

Дочери сотрудника Р.Н. Левитина 18 лет исполняется 26 мая 2015 г. В июне она оканчивает школу.

Будет ли работник иметь право на вычет, если дочь не поступит в вуз и до конца года не будет ни учиться, ни работать?

Решение. Работник может воспользоваться вычетом за все месяцы до конца 2015 г. при условии, что его доход не превысит 280 000 руб.

Для предоставления работнику вычета на ребенка до 18 лет не имеет значения форма обучения ребенка - очная или заочная.

Пример 2. Ребенок окончил школу и учится заочно

Сыну сотрудницы А.Н. Серебряковой 18 лет исполнилось 2 января 2015 г. В июне 2015 г. он оканчивает школу.

Будет ли работница иметь право на вычет, если сын поступит в вуз на заочное отделение?

Решение. Вычет нужно предоставлять сотруднице за все месяцы до конца 2015 г. при условии, что ее доход не превысит 280 000 руб.

При этом факт обучения сына работницы на заочном отделении вуза значения не имеет.

Сотрудник будет иметь право на вычет и в том случае, если ребенок не окончил школу к 18 годам. Но только за период обучения ребенка в образовательном учреждении (школе) (Письмо Минфина России от 09.02.2012 N 03-04-06/5-28).

Пример 3. Ребенку уже есть 18 лет, но школу он еще не окончил

Дочери сотрудника В.В. Серова 18 лет исполнилось в декабре 2014 г. В июне 2015 г. она заканчивает обучение в школе.

Имеет ли работник право на налоговые вычеты на ребенка в 2015 г. и за какие месяцы:

- до окончания ребенком школы;

- до конца года, в котором ребенок окончит школу?

Решение. Вычет нужно предоставлять сотруднику за все месяцы обучения его ребенка в школе при условии, что доход работника не превысит 280 000 руб.

То есть В.В. Серов может получить вычеты за шесть месяцев 2015 г. - с января по июнь включительно.

Как предоставить вычет, если дочь работника поступит в этом же году в вуз на очное отделение, смотрите в примере 10 на с. 29.

Вычет на ребенка до 24 лет

Работник вправе получить стандартный вычет на ребенка - учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта. Минфин России добавил в этот перечень еще и слушателей очной формы обучения (Письмо Минфина России от 19.03.2013 N 03-04-06/8422).

Вычет предоставляется за период обучения ребенка, но только до тех пор пока ему не исполнится 24 года (абз. 12 пп. 4 п. 1 ст. 218 НК РФ, Письмо Минфина России от 22.10.2014 N 03-04-05/53291).

Пример 4. Ребенку исполнилось 24 года до окончания вуза

Сыну сотрудницы Е.М. Айвазовой 24 года исполнилось 17 апреля 2015 г. Он является студентом очной формы обучения и оканчивает вуз в июле 2015 г.

Имеет ли работница право на вычет до конца 2015 г. или только до июля 2015 г. включительно?

Решение. Вычет на сына работница может получить только за четыре месяца 2015 г. - январь, февраль, март и апрель. Обязательное условие - ее доход не должен превысить 280 000 руб.

С мая 2015 г. Е.М. Айвазова теряет право на "детский" вычет.

Важными условиями для предоставления работнику вычета на ребенка являются:

- очная форма обучения ребенка;

- возраст ребенка до 24 лет.

Если эти условия не соблюдаются, право на стандартный вычет работник теряет.

Пример 5. Ребенок окончил вуз, но ему еще нет 24 лет

Дочь работника О.П. Саврасова закончит очное обучение в вузе в июне 2015 г. в возрасте 22 лет.

Имеет ли работник право на вычет, если дочери еще не исполнилось 24 года?

Решение. С месяца, следующего за месяцем окончания учебы дочери, сотрудник утратит право на вычет (Письмо Минфина России от 06.11.2012 N 03-04-05/8-1251).

То есть вычеты работник получит за шесть месяцев - с января по июнь 2015 г. при условии, что его доход не превысит 280 000 руб.

Работник будет иметь право на вычет даже в том случае, когда его ребенок - учащийся очной формы обучения находится в академическом отпуске (абз. 19 пп. 4 п. 1 ст. 218 НК РФ).

Пример 6. Ребенок взял академический отпуск

Дочь сотрудника Н.Н. Верещагина (20 лет) - студентка 2-го курса очной формы обучения. Не замужем. В апреле 2015 г. у нее родился ребенок, и она взяла академический отпуск на год.

Имеет ли работник право на вычет, если его дочь временно не учится?

Решение. Работник не теряет право на вычет. Стандартный вычет ему нужно продолжать предоставлять до конца 2015 г. пока его доход не превысит 280 000 руб.

Налоговый кодекс не лишает работника права на вычет на ребенка в возрасте до 24 лет, обучающегося по очной форме, если ребенок имеет собственные доходы.

Пример 7. Ребенок получает собственные доходы

Сыну сотрудницы Г.Н. Брюлловой 21 год. Он студент 3-го курса очной формы обучения. На время летних каникул - с июля по сентябрь 2015 г. - юноша будет работать в той же компании, в которой работает его мать.

Не потеряет ли работница право на вычет, если сын в июле - сентябре будет получать доход?

Решение. Стандартный вычет работнице нужно предоставлять за все месяцы до конца 2015 г. пока ее доход не превысит 280 000 руб. Право на вычет она не теряет.

Одно из условий для применения вычета - ребенок должен находиться на обеспечении родителя (пп. 4 п. 1 ст. 218 НК РФ).

Если ребенок вступил в брак, он перестает находиться на обеспечении родителя. Поэтому вычет на него не положен (Письмо Минфина России от 31.03.2014 N 03-04-06/14217).

Пример 8. Ребенок работника вступил в брак

Дочь сотрудника Н.В. Маковского является студенткой 2-го курса очной формы обучения, ей 20 лет. В апреле 2015 г. она вышла замуж и поменяла фамилию.

Нужно ли продолжать предоставлять работнику стандартный вычет на ребенка?

Решение. Вычет работнику нужно предоставлять до месяца вступления дочери в брак - по апрель 2015 г. включительно. С мая (следующего месяца после вступления дочери в брак) работник лишается права на вычет.

В течение года форма обучения ребенка может измениться. В этом случае вычет нужно предоставлять только за те месяцы, когда ребенок был студентом дневного отделения (Письмо Минфина России от 15.08.2012 N 03-04-06/8-241).

Пример 9. Ребенок сначала учился очно-заочно, а потом очно

Сын сотрудницы Д.А. Репиной в январе 2015 г. был студентом вечернего отделения, а с февраля переведен на дневное отделение. Этот факт отражен в справке учебного заведения.

С какого месяца предоставлять работнице вычет на ребенка - начиная с января 2015 г. или только с февраля?

Решение. Вычет работнице нужно предоставлять начиная с февраля 2015 г. пока ее доход не превысит 280 000 руб. За январь 2015 г. ей вычет не положен, так как ребенок был студентом вечернего отделения.

Рассмотрим еще один случай, когда вычет не предоставляется работнику в течение нескольких месяцев в году.

Пример 10. Ребенок окончил школу в 18 лет и в том же году поступил в вуз на очное отделение

Дочери сотрудника В.В. Серова 18 лет исполнилось в декабре 2014 г. В июне 2015 г. она оканчивает школу. Предположим, что девушка в этом же году поступит в вуз на очное отделение. Она будет студенткой с 1 сентября 2015 г.

За какие месяцы 2015 г. предоставить вычет В.В. Серову, если его доход не превысит 280 000 руб.?

Решение. Вычет нужно предоставлять сотруднику:

- за январь - июнь 2015 г. - время обучения в школе;

- сентябрь - декабрь 2015 г. - дочь будет студенткой вуза.

Оба периода учебы должны быть подтверждены справками из учебных заведений.

В июле и августе дочь В.В. Серова уже не была школьницей, но еще не стала студенткой. За эти месяцы вычет ее отцу не положен.

Документы для подтверждения права на вычет на ребенка

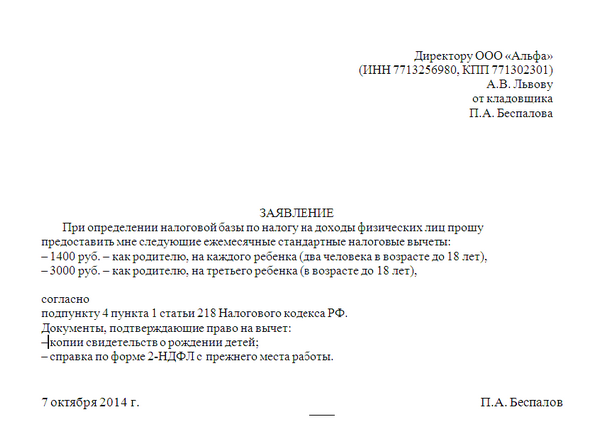

Чтобы предоставить работнику стандартный вычет на ребенка до 18 лет, от него нужно получить (пп. 4 п. 1 ст. 218 НК РФ):

- документы, подтверждающие право сотрудника на налоговый вычет (табл. 2 ниже).

Документы, подтверждающие право на вычет на ребенка