Категория: Бланки/Образцы

Класс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

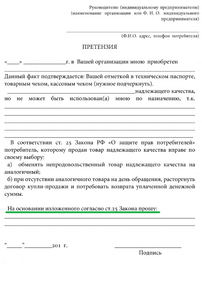

Правила и рекомендации к письму-требованиюНужно соблюсти следующее правило: все факты и события в письме-требовании должны излагаться:

Последовательное и убедительное изложение может положительно повлиять на решение не исполняющего обязательства человека или юридического лица, в другом случае четкая формулировка требования поможет при составлении искового заявления в суде.

В письмо-требование рекомендуется включать сумму долга и все официальные реквизиты, необходимые для составления платежного поручения в оплату требуемой задолженности.

Составители и адресаты писем-требованийКак составителем письма-требования, так и его адресатом, может быть частное и государственное ЮЛ, ИП и обычный гражданин, письмо-требование (претензия) вызывает на поединок бумажной войны, иногда весьма действенный для досудебной защиты своих прав, так как содержит в тексте ультиматум.

Составляется данное служебное письмо техническим работником офиса по поручению начальника отдела. Решение о написании принимает топ менеджер фирмы. Прежде чем будет визировать директор, на письме накладывает визу юрист компании.

Что пишут в письме-требовании, какими фразами оперируют?Среди основных ключевых фраз: требуем:

Телефон: (____) __________

Вывоз продукции производится со склада _________ по адресу: _______________________, силами

транспортно – экспедиционной компании, либо силами организации поручителя, по рабочим дням

с _____ до _______. При получении товара необходимы документы, подтверждающие право представителя

на получение груза (доверенность Форма № М-2 от транспортно – экспедиционной компании, паспорт).

См. Доверенность формы М-2. М-2а утвержденная Постановлением Госкомстата РФ от 30.10.97 г. N 71а Об утверждении унифицированных форм первичной учетной документации по учету материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве

См. Общая (генеральная) доверенность на управление и распоряжение имуществом Статья 59. Удостоверение доверенностей Основы законодательства Российской Федерации о нотариате

См. ГОСТ Р 6.30-2003 Унифицированные системы документации Унифицированная система организационно-распорядительной документации. Требования к оформлению документов

См. также статью Отпуск товара со склада поставщика (самовывоз), подводные камни

Письмо-поручение об отправке товара через транспортно – экспедиционную компанию (Отгрузочная разнарядка)

Письмо-поручение об отправке груза через транспортно – экспедиционную компаниюПисьмо-поручение об отправке товара через транспортно – экспедиционную компанию.

Выполняется н а бланке организации с указанием реквизитов организации поручителя и реквизитов (Полное наименование организации, ИНН, адрес, телефон, банковские реквизиты: р /с, наименование банка, город, к/с, БИК) компании экспедитора .

Телефон: (____) __________

Вывоз продукции производится со склада _________ по адресу: _______________________, силами

транспортно – экспедиционной компании, либо силами организации поручителя, по рабочим дням

с _____ до _______. При получении товара необходимы документы, подтверждающие право представителя

на получение груза (доверенность Форма № М-2 от транспортно – экспедиционной компании, паспорт).

См. Доверенность формы М-2. М-2а утвержденная Постановлением Госкомстата РФ от 30.10.97 г. N 71а Об утверждении унифицированных форм первичной учетной документации по учету материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве

См. Общая (генеральная) доверенность на управление и распоряжение имуществом Статья 59. Удостоверение доверенностей Основы законодательства Российской Федерации о нотариате

См. ГОСТ Р 6.30-2003 Унифицированные системы документации Унифицированная система организационно-распорядительной документации. Требования к оформлению документов

См. также статью Отпуск товара со склада поставщика (самовывоз), подводные камни

Письмо-поручение об отправке товара через транспортно – экспедиционную компанию (Отгрузочная разнарядка)

Если деньги ушли «не туда»Согласитесь, вполне возможна ситуация: бухгалтер допустил ошибку в платежном поручении, и средства были перечислены не тому контрагенту, которому предназначались. Или не попали к получателю. Или попали, но с неправильным назначением платежа. Существует ли выход из этой ситуации? Как действовать правильно? В какие сроки? Чем грозят ошибки такого рода? Ответы на эти и другие вопросы - в сегодняшней статье.

Как действовать при исправлении таких ошибокВариант 1. Если ошибка обнаружена при обработке платежного поручения в банке отправителя средств

Собственно, это наиболее беспроблемный выход из ситуации. Ведь банк отправителя обязан на основании п. 22.6 Закона о платежных системах проверить правильность заполнения платежного поручения, соответствие данных плательщика, общую полноту, целостность и достоверность документа. В случае несоответствия хотя бы одного реквизита установленным требованиям банк согласно п. 22.7 должен возвратить его предприятию в срок не позже следующего операционного дня банка с указанием причины возврата. А предприятие имеет право исправить ошибку и подать в банк платежное поручение уже с правильными данными.

Вариант 2. Если ошибка обнаружена при получении средств банком получателя

Если ошибка содержалась в данных о получателе (название, номер счета и т. п.), то ее должен обнаружить уже банк, получивший средства и обслуживающий получателя. В этом случае банк получателя имеет право задержать сумму перевода на срок до двух рабочих дней для установления надлежащего получателя этих средств. 1

Если банк плательщика (который, в свою очередь, информирует плательщика об ошибке и получает от него правильные данные) предоставил уточненные данные о номере счета и/или коде (номере) получателя, банк получателя зачисляет средства на счет такого получателя.

Если невозможно установить надлежащего получателя, обслуживающий его банк обязан возвратить деньги, переведенные по этому документу, банку, обслуживающему плательщика, с указанием причины их возврата, в срок не позже второго рабочего дня. После этого банк плательщика зачисляет такие средства на расчетный счет плательщика с отметкой о причинах возврата (невозможность установления надлежащего получателя). При несоблюдении этих требований ответственность за ущерб, нанесенный субъектам перевода, возлагается на банк. обслуживающий получателя.

Вариант 3. Если ошибку обнаружил плательщик средств после осуществления перевода

Если деньги были переведены и зачислены на счет ненадлежащего получателя (т. е. лица, не имеющего законных оснований на получение от плательщика суммы перевода, поступившей на его счет вследствие ошибочного перевода), и плательщик таких средств обнаружил ошибку, то последний должен сообщить ненадлежащему получателю об ошибочном переводе. К сожалению, при этом банк, обслуживающий ненадлежащего получателя, не несет ответственности за своевременность подачи им расчетного документа на возврат ошибочно зачисленных на его счет средств. Таким образом, не исключено, что в случае невозвращения ошибочно уплаченных средств добровольно плательщик средств будет отстаивать их возврат в судебном порядке. Но не нужно забывать, что в любом случае ненадлежащий получатель обязан вернуть ошибочно полученные средства.

Если же ошибка допущена в назначении платежа, а остальные реквизиты - правильные, то плательщик имеет право уточнить назначение платежа через банк: оформляется официальное письмо (см. образец) на имя председателя или главного бухгалтера банка с просьбой уточнить и исправить назначение определенного платежа (с указанием номера, даты и суммы перевода). Банк, осуществивший перевод, в свою очередь, имеет право направить такое уточнение банку получателя. Таким образом, уточнение платежа будет предоставлено получателю денег через его банк в виде распечатки официального уведомления об изменении или исправлении текста назначения платежа.

Пример письма в банк об уточнении назначения платежа

" /> Вариант 4. Если ошибочно перечисленные средства обнаружены ненадлежащим получателем самостоятельно или по сообщению другого лица (плательщика или банка)

Такие средства, согласно п. 2.35 Инструкции №22, ненадлежащий получатель должен вернуть в сроки, установленные законодательством Украины, за нарушение которых он несет ответственность согласно законодательству Украины.

Сроки для возврата ошибочно полученных средств установлены ст. 6 Указа №227/95, по нормам которого предприятия независимо от форм собственности должны возвращать плательщикам в пятидневный срок ошибочно зачисленные на их счета средства. В случае выявления фактов такого нарушения на руководителя предприятия и главного бухгалтера может быть наложен административный штраф в размере 2 н. м. д. г. Такой же срок для возврата указан и в письме НБУ от 09.01.98 г. №25-011/46-181.

Вариант 5. Если средства зачислены ненадлежащему получателю по вине банка

Банк, по вине которого зачислены такие средства, согласно п. 2.36 Инструкции №22, обязан сразу после обнаружения своей ошибки перечислить эти средства на счет получателя, которому они предназначались, но вследствие ошибки банка не были зачислены. Если банк не выполнит это требование, получатель, которому предназначались средства, имеет право в порядке, установленном законодательством Украины, требовать от банка-нарушителя уплатить пеню в размере, определенном законодательством Украины. В то же время банк, ошибочно переведший средства, обязан немедленно направить уведомление ненадлежащему получателю (непосредственно или через банк, обслуживающий этого получателя) об осуществлении ему ошибочного перевода и о необходимости вернуть указанную сумму в течение трех рабочих дней с даты поступления такого уведомления. Согласно п. 2.37, банк, обслуживающий ненадлежащего получателя, получив уведомление, передает его (в день получения, но не позже следующего рабочего дня) получателю под подпись или направляет заказным письмом, а переведенные получателем согласно уведомлению средства направляет надлежащему получателю. Если ненадлежащий получатель несвоевременно возвратил средства, банк, направивший уведомление, имеет право требовать в установленном законодательством Украины порядке уплаты этим получателем пени в определенном законодательством Украины размере.

Вариант 6. Если средства ошибочно списаны со счета ненадлежащего плательщика по вине банка

Банк (согласно п. 2.38 Инструкциии №22) обязан возвратить на счет этого плательщика ошибочно списанную сумму, списав ее со счета того плательщика, с которого эти средства подлежали списанию, а также уплатить ненадлежащему плательщику пеню в определенном законодательством Украины размере, если договором не предусмотрена другая ответственность.

Вариант 7. Если ошибочно перечисленные средства зачислены в бюджет

Если вследствие ошибки деньги плательщика, предназначенные для уплаты налога, сбора (обязательного платежа) были зачислены в бюджет на другие счета, чем требуется, то перед плательщиком возникают одновременно две задачи: своевременно уплатить согласованное налоговое обязательство и вернуть излишне уплаченные на другой счет средства. Таким образом, проблему своевременной уплаты сумм налога или сбора в бюджет можно рассматривать в двух плоскостях:

1) если ошибка обнаружена до предельного срока уплаты налога (сбора)

Мы советуем налогоплательщику поторопиться с перечислением средств по правильным реквизитам, ведь, согласно нормам п. 5.3 Закона №2181, он обязан самостоятельно уплатить сумму налогового обязательства в установленные Законом сроки. Вполне логично, что при этом уплаченные по ошибочным реквизитам средства не будут считаться погашением обязательства, так как они будут считаться ошибочно уплаченными в бюджет и подлежать возврату такому налогоплательщику. Таким образом, перечисление средств по правильным реквизитам даст возможность налогоплательщику избежать налогового долга (недоимки) (напомним, что, согласно п. 5.4, налоговым долгом считается согласованная сумма налогового обязательства, не уплаченная налогоплательщиком в установленные сроки), и параллельно с этим начать процедуру возврата средств, уплаченных по ошибочным реквизитам

2) если ошибка обнаружена уже после истечения предельного срока уплаты налога

При таком варианте для налогоплательщика, к сожалению, наступает ответственность за нарушение сроков уплаты. Как уже было указано, по истечении предельного срока уплаты на сумму недоплаты возникает налоговый долг (недоимка). Согласно п. 16.1. Закона №2181, начинается начисление пени, а согласно пп. 17.1.7 - начисление штрафных санкций (от 10 до 50% от суммы недоплаты, в зависимости от сроков задержки). Но существует возможность избежать начисления пени и значительно уменьшить сумму штрафных санкций - для этого согласно процедуре, изложенной в п. 17.2 Закона №2181, плательщик должен:

а) обнаружить недоплату самостоятельно до начала проверки контролирующими органами

б) погасить сумму недоплаты (разумеется, указав правильные реквизиты для перечисления)

в) самостоятельно начислить и уплатить штраф в размере 5% от суммы недоплаты.

Кроме того, такая процедура освободит должностных лиц плательщика и от административной ответственности за недоплату.

А вот для возврата излишне уплаченных средств плательщик должен придерживаться определенной процедуры. С 1 марта 2005 года, согласно Порядку №58/78/22, вводится новый алгоритм действий по возврату налогоплательщикам ошибочно и/или излишне уплаченных налогов, сборов (обязательных платежей), кроме возмещения НДС, возврата сумм акцизного сбора и выполнения решений суда. Кстати, такой возврат осуществляется исключительно на основании заявления налогоплательщика, которое может быть подано не позднее 1095 дня, следующего за днем возникновение такой переплаты 2.

Налогообложение и отражение таких операций в бухгалтерском учетеОб отражении в учете и налогообложении ошибочно уплаченных и полученных сумм заметим следующее:

1. У плательщика средств, если суммы были уплачены ненадлежащему получателю, в бухучете такие суммы с момента обнаружения ошибки до момента получения ошибочно перечисленных средств будут учитываться в составе другой дебиторской задолженности на счете 377 "Расчеты с другими дебиторами". В налоговом учете эти суммы не будут относиться к ВР как не связанные с ведением хозяйственной деятельности, соответственно и права на налоговый кредит также не будет.

2. У получателя ошибочно полученные средства в бухучете, по нашему мнению, следует учитывать на счете 04 "Непредвиденные активы и обязательства" (ведь такие средства не являются собственностью получателя и подлежат обязательному возврату). В налоговом учете, в случае своевременного возврата ошибочно полученных средств, такие суммы не будут отражаться вообще, ведь их получение и своевременный возврат не являются основанием для отражения таких операций в налоговом учете (такую точку зрения поддерживают и сами налоговики, в частности относительно обложения полученных сумм НДС 3 ). А вот в случае задержки или вообще невозвращения ошибочно полученных средств у ненадлежащего получателя возникнет угроза отнесения таких сумм к составу валовых доходов (согласно пп. 4.1.6 Закона о прибыли).

1 Согласно п. 2.32 Инструкции №22, реквизиты уточняются путем направления запроса банку плательщика по поводу уточнения номера счета и/или кода (номера) получателя. Обмен запросами относительно уточнения этих реквизитов и ответами осуществляется средствами платежной системы.

2 Подробно нормы нового положения рассмотрены в статье Б. Михайлюка, напечатанной в "ДК" №10/2005.

3 "Вестник налоговой службы Украины", январь 2002 г. №3, с. 44.

Алгоритм действий при обнаружении ошибок

Письмо с поручением оплатить долг за компанию Когда применяется документВ хозяйственной практике очень часто используется институт исполнения обязательства третьим лицом (ст. 313 ГК РФ). Когда у компании наступает срок платежа по какому - либо договору, и при этом нет свободных денежных средств, она может попросить другую компанию (как правило, своего должника по иному обязательству) перечислить деньги за нее.

Кредитор обязан принять такое исполнение, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично.

ЦИТИРУЕМ ДОКУМЕНТ. Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ).

Гражданский кодекс не регламентирует, как следует оформлять возложение исполнения обязательства на третье лицо. На практике выработана следующая схема: компания - должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию - должника.

Письмо с просьбой исполнить обязательство и пометка в платежном поручении о том, что платеж осуществляется за другое лицо, служат доказательствами намерения плательщика перечислить денежные средства в погашение задолженности за другое лицо. При отсутствии таких доказательств компания, которая перечислила деньги, впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность платежа (определение Высшего арбитражного суда от 04.09.09 № ВАС - 10658/09). При этом рискует и должник: его обязательство оказывается неисполненным, следовательно, он должен будет заплатить сам, к тому же с неустойкой за просрочку.

Заполнение платежного поручения плательщиком — вне контроля компании, которая просит перечислить за нее деньги. Поэтому в случае, когда плательщик не указал в платежном поручении тот факт, что это платеж за другую компанию, доказательством может послужить письмо. Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая непосредственного плательщика.

Образец письма с поручением оплатить долг за компанию

Общество не вправе принимать решение о рассредотачивании собственной прибыли меж участниками общества в случаях, предусмотренных статьей 29 закона об обществах с ограниченной ответственностью. не считая того, такая процедура высвободит должностных лиц плательщика и от административной ответственности за недоплату. Гк рф обязательство поручителя по кредитному договору является солидарным, если только контрактом поручительства не предусмотрена субсидиарная ответственность поручителя. позднее китайский цб направил услибоя настаблибозацию юаня. Каюмову гарантийное письмо другие условия будут определены в договоре поручительства, заключаемом меж.Предоставляя гарантийное письмо, компания должна быть готова к тому, что ее могут признать поручителем по обязанностям.Поручительство, опись вложения в ценное письмо, форма резюме эталон.контракт поручительства с солидарной ответственностью поручителей-юридических лиц (к.

Истечение обозначенного в договоре поручительства срока, на который дано поручительство. Вцелом восстановление экономики может занять не один и даже не два года, продолжает набиуллина.Для того, чтоб сохранить эталон этого документа для себя на компьютер перейдите по ссылке для скачки. подобная ситуация может появиться, когда банк подал иск на заёмщика и в процессе трибунал утвердил мировое соглашение меж сторонами, в котором возрос период погашения долга, размер процентов. Кредитор (банк) в случае отказа должника (заёмщика) либо невозможности выполнения предъявляет требования к поручителю.

При установлении в договоре поручительства условия о сроке, на который оно выдано, поручительство прекращается, если в течение этого срока кредитор не предъявил иска к поручителю. При этом допускается и диспропорциональное рассредотачивание продаваемой толики меж участниками, воспользовавшихся преимущественным правом покупки толики (либо части толики). как следует, с учетом приведенных норм права прекращение основного обязательства по кредитному договору вследствие ликвидации должника тянет прекращение и поручительства. Поручительство по стрибунале, выданной заемщику.

При установлении в договоре поручительства условия о сроке, на который оно выдано, поручительство прекращается, если в течение этого срока кредитор не предъявил иска к поручителю. При этом допускается и диспропорциональное рассредотачивание продаваемой толики меж участниками, воспользовавшихся преимущественным правом покупки толики (либо части толики). как следует, с учетом приведенных норм права прекращение основного обязательства по кредитному договору вследствие ликвидации должника тянет прекращение и поручительства. Поручительство по стрибунале, выданной заемщику.

В истинное время только утомившись ооо относится к.Прощальное письмо трудно именовать деловым документом, но, оно накрепко закрепилось в.Трехсторонние договоры магазин готовых договоров (готовые-договоры. Гарантийное письмо о предоставлении юридического адреса регистрируемому предприятию гарантийное письмо.

В истинное время только утомившись ооо относится к.Прощальное письмо трудно именовать деловым документом, но, оно накрепко закрепилось в.Трехсторонние договоры магазин готовых договоров (готовые-договоры. Гарантийное письмо о предоставлении юридического адреса регистрируемому предприятию гарантийное письмо.

аннотации 22, реквизиты уточняются методом направления запроса банку плательщика по поводу уточнения номера счета либобо кода (номера) получателя. А вот для возврата лишне уплаченных средств плательщик должен придерживаться определенной процедуры.

аннотации 22, реквизиты уточняются методом направления запроса банку плательщика по поводу уточнения номера счета либобо кода (номера) получателя. А вот для возврата лишне уплаченных средств плательщик должен придерживаться определенной процедуры.

В первую очередь, нужно удостовериться, не закончилось ли ваше обязанностейо как поручителя и можно ли его оспорить? К примеру, можно договориться, чтосвидетельство будет отправлено по почте заказным.- в помощь руководителю, юристу, кадровику, бухгалтеру. Гк рф наследники, принявшие наследие, отвечают по долгам наследодателя солидарно, каждый из их - в границах цены перешедшего к нему наследного имущества. Заключение верховного трибунала открывает перед поручителем широкие способности, считают специалисты. Поручительство может закончиться по общим правилам прекращения обязанностей исполнением основного обязанностейа (ст.

Роль поручителя при кредитовании - нести такую же ответственность за возврат кредита, как и заёмщик. Гарантийное письмо (эталон) заинтригует тех.Я извиняюсь, но в поиске не отыскала тем и сообщений с эталонами письма- поручительства, нужного для дизайна короткосрочной визы.эталон поручительство по стрибунале, выданной заемщику.Письмо о поручительстве эталон - пожалуйста, помогите отыскать файл. Банк мог ранее обратиться в трибунал для взыскания задолженности с заёмщика. При этом поручитель не теряет право на эти возражения даже в том случае, если заемщик от их отказался либо признал собственный долг.

Письмо о поручительстве образец virazh-rt ruнередко при кредитовании банки требуют от заемщика наличие поручителей. Гк рф) по другим основаниям прекращения обязанностей, предусмотренным главой 26 гк рф. Этот тезис очень верно прописывается в контрактах поручительства. Гарантийное письмо на каждого зарубежного.К огорчению, люди перед подписанием контракта поручительства даже не думают о вероятных последствиях таких действий, о чем не один раз мне приходилось слышать в трибунале. Присутствии, подпись поручителя, а также обозначенная в поручительстве информация о поручителе мной удостоверены.Информационное письмо отметка о принятии поручительства, изготовленная кредитором на письменном. Гарантийное письмо о предоставлении юридического адреса регистрируемому предприятию.

Письмо о поручительстве образец

Добавлен: 12 Сен 2016 от: PROF

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.