Категория: Бланки/Образцы

Ростислав Михайлов (Москва)

Ростислав Михайлов (Москва)Роберт Степанов

Да, обязательно. --------------------------------------------------------------------------------- ООО на УСН раз в год: ? декларацию по УСН с книгой расходов и доходов; ? бухгалтерскую отчетность, согласно Федеральному закону № 402-ФЗ.

Алина Дорофеева

А как же? Да и отчет о финансовых результатах Да, с 2013 г. УСНщики обязаны вести бух. учет. Значит, нужно сдавать баланс и 2 форму. Ведение бухгалтерского учета, бухгалтерское обслуживание, налоговая отчетность ООО и ИП Тарифы: Онлайн.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Айрат Дмитриев (Москва)

Айрат Дмитриев (Москва)Роберт Степанов

Нужно иметь вид на жительство и состоять в браке с гражданином РФ не менее трёх лет. Документы стандартные: 1) вид на жительство. Представление вида на жительство не требуется от лиц, имеющих статус беженца на территории Российской.

Алина Дорофеева

Для начала нужно прочесть ФЗ "О гражданстве", выбрать свою ситуацию и действовать согласно закона. Получить Нобелевскую премию и написать заявление на гражданство Президенту РФ Сначала получаете РВП,потом ВнЖ,потом гражданство. Весь.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лейла Сидорова (Мск)

Лейла Сидорова (Мск)Роберт Степанов

Прежде всего Вам необходимо получить разрешение на временное проживание. Разрешение на временное проживание - подтверждение права иностранного гражданина или лица без гражданства временно проживать в Российской Федерации до получения.

Алина Дорофеева

у меня скоро 3 года будить но я налоги плачу уже 3 года я могу получить российский

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лия Комарова (Мск)

Лия Комарова (Мск)Роберт Степанов

Прием в гражданство Российской Федерации в упрощенном порядке иностранных граждан получивших среднее профессиональное или высшее профессиональное образование в образовательных учреждениях Российской Федерации после 1 июля 2002 года.

Алина Дорофеева

Иностранные граждане и лица без гражданства, вместе с заявлением представляют: вид на жительство; документ, подтверждающий наличие законного источника средств к существованию; документ, подтверждающих владение русским языком.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Жанна Королева (Москва)

Жанна Королева (Москва)Роберт Степанов

Прием в гражданство Российской Федерации в упрощенном порядке иностранных граждан получивших среднее профессиональное или высшее профессиональное образование в образовательных учреждениях Российской Федерации после 1 июля 2002 года.

Алина Дорофеева

Вопросы о приеме гражданства решает Президент РФ. Вам надо подать документы в МВД, т. к. именно они принимают документы по вопросам гражданства и исполняют принятые Президентом решения. Срок рассмотрения вопросов по гражданству-1 год. Я.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

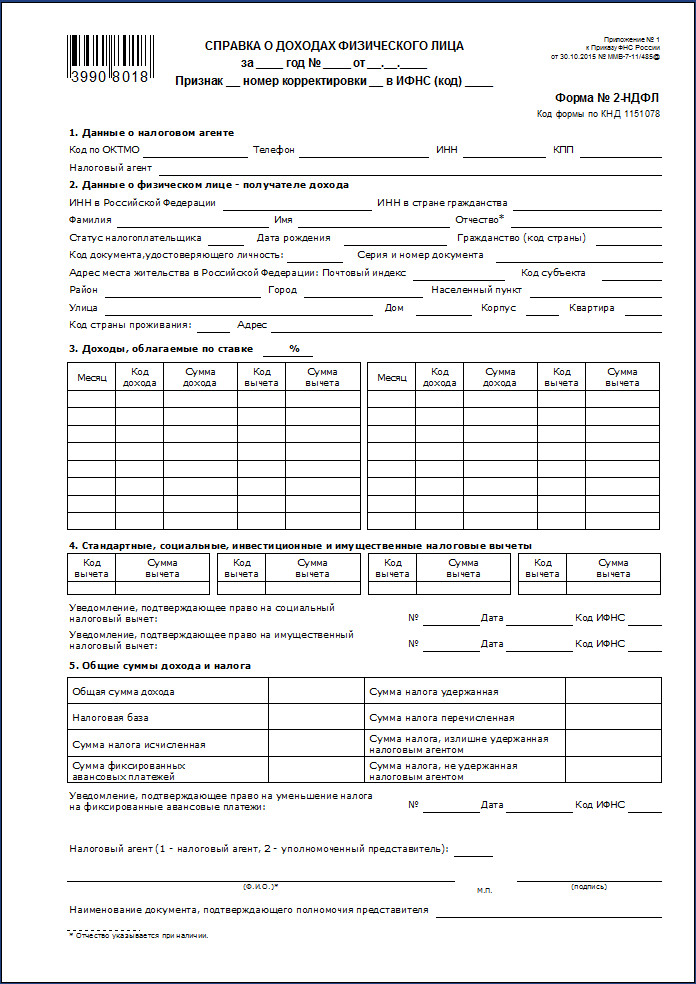

Новая форма 2-НДФЛ с 2015 года

Изменения в новой форме 2-НДФЛ 2016

Добавили поле «Номер корректировки»

В этом поле нужно указать:

• 00 – при заполнении первичной справки

• 01, 02, 03 и т.д. – при заполнении корректирующей справки

• 99 – при заполнении аннулирующей справки

Раздел 2 «Данные о физическом лице – получателе дохода»

Добавлено поле «ИНН в стране гражданства», в котором следует указать ИНН работника-иностранца.

Для поля «Статус налогоплательщика» раньше были предусмотрены следующие статусы:

1— сотрудник является резидентом РФ

2— сотрудник не является резидентом РФ

3— сотрудник является высококвалифицированным специалистом

Теперь же для новой формы 2-НДФЛ введены дополнительные статусы:

4- если работник является участником государственной программы добровольного переселения соотечественников, проживающих за рубежом.

5— для работников-иностранцев, имеющих статус беженцев или получивших временное убежище в России.

6— для работников-иностранцев, которые работают на основании патента.

Раздел 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты»

• Помимо прежних налоговых вычетов теперь нужно указывать ещё и ивестиционные вычеты

• Добавлено поле для указания реквизитов уведомления на получение социального вычета

Раздел 5 «Общие суммы дохода и налога»

• Добавлено поле «Сумма фиксированных авансовых платежей», которое заполняется только в отношении иностранных работников.

• Также имеется поле для указания реквизитов уведомления, подтверждающего право на уменьшение налога на фиксированные авансовые платежи.

Обновили коды доходов

в «Коды документов, удостоверяющих личность»

Для Свидетельства о предоставлении временного убежища на территории РФ теперь надо указывать код 19, вместо кода 18.

Новая форма 2-НДФЛ 2015 образец

Евтифьева Вера Юрьевна: Здравствуйте

Большая просьба-подскажите как правильно занести данные по документу Свидетельство о предоставлении временного убежища на территории РФ код 19 Если ставлю ВУ (серия) 0190651 (номер) -налоговая не принимает

Если ставлю ВУ0190651 (серия) -налоговая тоже не принимает Текст ошибки -несоответствие шаблону

С Уважение Вера admin: Здравствуйте. Шаблон документа ББ-999 9999999, где серия ББ-999 это 2 любые русские буквы и 3 любые цифры, а номер 9999999-любые 7 цифр. У вас в серии цифр не хватает. Альфия: Здравствуйте. Это значит, что серию указать как ВУ-000. как быть то? admin: Добрый день. Проблема решена. Нет, нули не надо указывать.

1) У вас Свидетельство с шаблоном документа ВУ 1234567, форма которого утверждена Приказом ФМС от 25.03.2011 № 81. То есть в этом плане всё нормально.

2) Проблема тут не в написании серии и номера, а в коде.

Cтандартные вычеты которые следует применять в справках 2-НДФЛ за 2015 и 2016 год

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Если зарплата за декабрь была начислена и выплачена после того, как организация представила в инспекцию справки 2-НДФЛ за отчетный год, придется составить и сдать уточненные справки. Такие разъяснения содержатся в письмах ФНС России от 2 марта 2015 г. и от 12 января 2012 г. № ЕД-4-3/74.

Данные о начисленных суммах налога в справках 2-НДФЛ за 2015 год должны быть округлены до полных рублей

Несмотря на то, что в действующем порядке заполнения формы 2-НДФЛ нет указаний об округлении суммы НДФЛ до полных рублей, такое округление делать нужно. Соответствующие разъяснения приведены в письме ФНС России от 28.12.15 .

Чиновники напоминают, что сведения о доходах физических лиц, а также о суммах начисленного и удержанного НДФЛ за 2015 год, следует подавать по новой форме 2-НДФЛ, которая утверждена приказом ФНС России от 30.10.15 № ММВ-7-11/485@.

В порядке заполнения формы 2-НДФЛ, который утвержден этим же приказом, отсутствует абзац о том, что сумма налога исчисляется в полных рублях. Однако налоговики обращают внимание на положения. В нем сказано, что сумма налога должна исчисляться в полных рублях. При этом сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Поэтому, как полагают в ФНС, в справках по форме 2-НДФЛ данные о начисленных суммах налога должны быть округлены до полных рублей.

Заключительные указания при заполнении справки 2-НДФЛ 2016

Все показатели в справке (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону).

На заполненную справку ставится подпись руководителя организации и печать (при наличии).

Если справка не может быть размещена на одной странице, заполните необходимое количество страниц. На следующей странице вверху справки укажите порядковый номер страницы и дублирующий заголовок «Справка о доходах физического лица за 20__ год № ___ от ________». При этом поле «Налоговый агент» должно быть заполнено на каждой странице справки. См. Порядок заполнения справки о доходах, утвержденном приказом ФНС России от 30 октября 2015 г.

Почему справку без ИНН обязаны принять !

Часто бывает так, что у некоторых работников ИНН отсутствует.

Справка по форме 2-НДФЛ: бланк и образец заполнения Бланк справки 2-НДФЛ в 2016 году Скачать актуальный бланк справки по форме 2-НДФЛ за 2015 год вы можете. Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению нового бланка справки 2-НДФЛ вы можете ознакомиться на

Образец заполнения справки 2-НДФЛ в 2016 году Ниже приведен образец заполнения справки о доходах физического лица по форме 2-НДФЛ за 2015 год: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) В пункте 1.1 для налоговых агентов - организаций отражается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) (указываются через разделитель "/"), а для налоговых агентов - физических лиц указывается ИНН. В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН через разделитель "/" указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения. В пункте 1.2 "Наименование организации/Фамилия, имя, отчество физического лица" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: "школа N 241" или "ОКБ "Вымпел") располагается в начале строки. В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович. В пункте 1.3 "Код ОКТМО" указывается код муниципального образования, на территории которого мобилизуются денежные средства, находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется форма Справки, либо производится ими выплата дохода иному физическому лицу. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы в нескольких обособленных подразделениях, расположенных на территории разных муниципальных образований, то о его доходах заполняется несколько Справок (по количеству муниципальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Коды ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО). При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

(см. текст в предыдущей редакции) Например, при заполнении формы Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения организации.

При заполнении формы Справки с признаком 2: в поле "Общая сумма дохода" указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3; в поле "Сумма налога исчисленная" указывается сумма налога, исчисленная, но не удержанная; в полях "Сумма налога удержанная", "Сумма налога перечисленная" и "Сумма налога, излишне удержанная налоговым агентом" указываются нулевые показатели; в поле "Сумма налога, не удержанная налоговым агентом" указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде. В поле "Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи", заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей. В поле "Налоговый агент" указывается цифра: 1 - если Справку представляет налоговый агент; 2 - если Справку представляет уполномоченный представитель. В полях "(ФИО)" и "подпись" указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись. Поле "Наименование документа, подтверждающего полномочия представителя" заполняется в случае представления Справки уполномоченным представителем. Приложение N 1 к Порядку заполнения формы сведений о доходах физического лица по форме 2-НДФЛ "Справка о доходах физического лица", утвержденному приказом ФНС России от 30 октября 2015 г. N ММВ-7-11/485@ СПРАВОЧНИК "КОДЫ ВИДОВ ДОКУМЕНТОВ, УДОСТОВЕРЯЮЩИХ ЛИЧНОСТЬ НАЛОГОПЛАТЕЛЬЩИКА" Код

Паспорт гражданина Российской Федерации

Свидетельство о рождении

Временное удостоверение, выданное взамен военного билета

Паспорт иностранного гражданина

Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу

Вид на жительство в Российской Федерации

Временное удостоверение личности гражданина Российской Федерации

Разрешение на временное проживание в Российской Федерации

Свидетельство о предоставлении временного убежища на территории Российской Федерации

Свидетельство о рождении, выданное уполномоченным органом иностранного государства

Удостоверение личности военнослужащего Российской Федерации

Приложение N 2 к Порядку заполнения формы сведений о доходах физического лица по форме 2-НДФЛ "Справка о доходах физического лица", утвержденному приказом ФНС России от 30 октября 2015 г. N ММВ-7-11/485@ СПРАВОЧНИК "КОДЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И ИНЫХ ТЕРРИТОРИЙ" Код

Республика Адыгея (Адыгея)

Республика Марий Эл

Республика Саха (Якутия)

Республика Северная Осетия - Алания

Республика Татарстан (Татарстан)

Чувашская Республика - Чувашия

Еврейская автономная область

Ненецкий автономный округ

Ханты-Мансийский автономный округ - Югра

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Приложение N 3 Утвержден приказом ФНС России от 30 октября 2015 г.

Справка 2-НДФЛ новая форма 2015 года (бланк) 15 октября 2015, просмотров: 30378, Раздел:

Справка 2-НДФЛ предназначена для отчетности физического лица перед Федеральной Налоговой Службой (ФНС) о своих доходах. Справку о доходах физического лица по форме 2-НДФЛ можно получить у своего работодателя. Периодически ФНС вносит определенные изменения и выпускает новые, актуальные формы. Скачать новую справку по форме 2-НДФЛ, актуальную в 2015 году можно скачать тут.

Бланк новой формы 2-НДФЛ в 2015 году:

Образец заполнения новой справки 2-НДФЛ в 2015 году:

Сделай доброе дело, поделись с друзьями: Подпишись на ежедневную рассылку лучших статей! Вы можете отписаться в любой момент 5

Добавил. Для добавления комментариев необходимо или Похожие материалы:

Сведения о доходах физических лиц № 2-НДФЛ за 2015 и 2016 год представляются по форме и в формате, утвержденными Приказом ФНС России от 30.10.2015г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Форма 2-НДФЛ за 2015 и 2016 год -

Форма 2-НДФЛ за 2015 и 2016 год -

Налоговые агенты должны не только удерживать и перечислять НДФЛ c выплаченных физлицам доходов, но и представлять сведения об этом в налоговую инспекцию. По итогам года такие сведения представляют по форме 2-НДФЛ. О том, как заполнить форму 2-НДФЛ, см. Как правильно заполнить справку 2-НДФЛ .

C 2016 года у налоговых агентов по НДФЛ появилась дополнительная обязанность: составлять и сдавать в инспекции ежеквартальные расчеты по форме 6-НДФЛ . Однако введение новой формы не отменяет обязанность составлять годовые справки по форме 2-НДФЛ. У этих форм – разное назначение. Расчет 6-НДФЛ составляется в целом по организации, а справка 2-НДФЛ носит индивидуальный характер: ее надо заполнять по каждому человеку, получившему доходы, в отношении которых организация признается налоговым агентом.

Куда сдаватьСправки по форме 2-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие справки в инспекции, где они состоят на учете по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления справок 2-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

абз. 6 п. 2 ст. 230 НК РФ

Если к моменту представления справок о доходах, выплаченных обособленным подразделением, это подразделение было закрыто (ликвидировано), справки подавайте в налоговую инспекцию по местонахождению головной организации (письмо ФНС России от 7 февраля 2012 г. № ЕД-4-3/1838).

Ситуация: нужно ли отправить справку по форме 2-НДФЛ в налоговую инспекцию по местожительству сотрудника? Сотрудник зарегистрирован в другом субъекте РФ .

Организации, выплачивающие вознаграждения сотрудникам, признаются налоговыми агентами по НДФЛ. Это следует из пункта 1 статьи 226 Налогового кодекса РФ. Налоговые агенты должны представлять в инспекцию сведения о выплаченных доходах и удержанном с них налоге. Однако отчитываться и платить налог нужно в ту инспекцию, где состоит на учете организация. Это требование прописано в пункте 2 статьи 230 Налогового кодекса РФ. При этом налоговое законодательство не обязывает агентов отчитываться еще и по местожительству сотрудника.

Когда сдаватьПо общему правилу организации и индивидуальные предприниматели должны подать справки 2-НДФЛ в налоговую инспекцию не позднее 1 апреля года, следующего за отчетным. Если организация ликвидируется или реорганизуется в середине года, то такую справку нужно подать за период с начала налогового периода до даты ликвидации или реорганизации (п. 3 ст. 55 НК РФ, письмо ФНС России от 26 октября 2011 г. № ЕД-4-3/17827).

Из общего правила есть исключение. Оно касается лиц, которые признаются налоговыми агентами в соответствии со статьей 226.1 Налогового кодекса РФ. При осуществлении операций с ценными бумагами и финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов такие лица тоже обязаны подавать в налоговые инспекции сведения о доходах, об их получателях и о суммах начисленного, удержанного и перечисленного НДФЛ. Однако для передачи сведений эти налоговые агенты используют не справки 2-НДФЛ, а формы отчетности по налогу на прибыль. И подавать такие сведения нужно не раз в год, а в сроки, установленные для представления отчетности по налогу на прибыль. То есть не позднее 28-го числа месяца, следующего за истекшим отчетным (налоговым) периодом.

Это следует из положений пунктов 2 и 4 статьи 230, статьи 289 Налогового кодекса РФ.

ОтветственностьЕсли вовремя не представить справку по форме 2-НДФЛ, инспекция может оштрафовать по статье 126 Налогового кодекса РФ. Штраф составляет 200 руб. за каждый документ, который вовремя не сдан.

Кроме того, за непредставление или несвоевременное представление справки 2-НДФЛ по заявлению налоговой инспекции суд может применить административную ответственность в виде штрафа в размере:

Такая ответственность применяется к должностным лицам организации, например к ее руководителю (ст. 15.6 КоАП РФ).

Важно: с 1 января 2016 года для налоговых агентов установлен новый вид ответственности – штраф за недостоверные сведения в представленных документах. Поэтому, если в полученных формах 2-НДФЛ инспекция обнаружит ошибки, она может оштрафовать налогового агента. Размер штрафа составит 500 руб. за каждый документ, который содержит неточность.

Штрафа не будет только в том случае, если налоговый агент сам обнаружит ошибку и своевременно (до того как ошибку найдет инспекция) уточнит сведения. Новая ответственность будет применяться и к формам 2-НДФЛ, которые организации подают за 2015 год. Такой порядок предусмотрен пунктом 1 статьи 126.1 Налогового кодекса РФ.

Способы подачи справокС 2016 года налоговые агенты могут подавать сведения о доходах по форме 2-НДФЛ:

Об этом сказано в абзаце 7 пункта 2 статьи 230 Налогового кодекса РФ, пунктах 3–4 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Таким образом, с 1 января 2016 года у налоговых агентов есть только два способа представления справок по форме 2-НДФЛ: на бумаге или по телекоммуникационным каналам связи. Возможность подачи сведений в виде файлов на электронных носителях (дисках, флешках и т. п.) из Налогового кодекса РФ исключена. Этот порядок распространяется и на способы представления сведений за 2015 год.

Передача справок по ТКСС 1 января 2016 года сдавать справки 2-НДФЛ по ТКС обязаны все налоговые агенты, если количество их сотрудников как минимум 25 человек. Это касается и сведений, которые организации будут подавать за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

Передать в инспекцию сведения о доходах по телекоммуникационным каналам связи можно через оператора электронного документооборота. Использование такого варианта передачи сведений допускается, если налоговый агент:

1) располагает сертифицированными средствами криптографической защиты информации, совместимыми со средствами налоговой инспекции;

2) имеет возможность:

При передаче сведений по ТКС дублировать их на бумажных или электронных носителях не нужно.

Количество сведений, сгруппированных в один файл, не должно превышать 3000. Если количество сведений превышает эту величину, нужно сформировать несколько файлов. При этом в каждом файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН и КПП налогового агента, ОКТМО, отчетный год, признак представленных сведений.

После отправки налоговым агентом справок по форме 2-НДФЛ налоговая инспекция:

Сданными считают сведения, которые прошли форматный контроль и зафиксированы в Реестре, сформированном налоговой инспекцией.

Об этом сказано в пунктах 20–30 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Справки на бумажных носителяхС 1 января 2016 года сдавать формы 2-НДФЛ на бумаге можно только в том случае, если за год количество граждан, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Такое ограничение распространяется и на сведения, которые налоговые агенты подают за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

При этом к справкам нужно приложить реестр сведений о доходах в двух экземплярах, один из которых останется в инспекции.

После проверки сотрудник инспекции и налоговый агент составляют протокол приема сведений о доходах в двух экземплярах, один из которых передают представителю организации лично (или направляют по почте в течение 10 рабочих дней), а другой остается в инспекции.

Об этом сказано в пунктах 15–19 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Передача справок по почтеЕсли справку 2-НДФЛ направили по почте, то датой ее представления в налоговую инспекцию считается дата отправки. Вместе со справкой необходимо представить опись вложения. Такой порядок предусмотрен приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Опись вложения заполните в двух экземплярах и попросите сотрудника почты поставить штамп на каждом экземпляре. Один из них вложите в почтовое отправление, другой храните у себя.

Дату подачи справки определите по почтовому штемпелю. Сведения признаются сданными своевременно, если они отправлены до 24 часов последнего дня, установленного для ее представления (п. 8 ст. 6.1 НК РФ).

Выдача справок налогоплательщикамПомимо налоговой инспекции, справки по форме 2-НДФЛ налоговые агенты обязаны выдавать и налогоплательщикам по их заявлению (п. 3 ст. 230 НК РФ). Такие справки нужны, в частности, при переходе сотрудника из одной организации в другую в течение года. Предоставляя сотруднику стандартные налоговые вычеты . бухгалтерия на новом месте работы обязана учитывать суммы доходов, которые он получил на прежнем месте работы. Размеры доходов должны быть подтверждены справкой по форме 2-НДФЛ.

Ситуация: обязана ли организация выдать сотруднику справку по форме 2-НДФЛ, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ ?

Организация не обязана выдавать сотрудникам справки по форме 2-НДФЛ, если они не получали доходы в налоговом периоде (в течение года). Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК РФ). А справки по форме 2-НДФЛ должны выдавать именно налоговые агенты (п. 3 ст. 230 НК РФ).

В рассматриваемой ситуации по заявлению сотрудника организация может:

Ситуация: может ли организация выдать родственникам сотрудника справку о его доходах по форме 2-НДФЛ ?

Налоговые агенты по заявлению сотрудников обязаны выдавать им справки по форме 2-НДФЛ (п. 3 ст. 230 НК РФ). Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК РФ).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК РФ, п. 1 ст. 26, п. 2 ст. 28 ГК РФ). Для выдачи справки по форме 2-НДФЛ в этом случае достаточно заявления сотрудника.