Категория: Бланки/Образцы

Кредитная история составляется о любом субъекте — не только физическом, но и юридическом. Как правило, сбор данных такого рода, дальнейшее их использование и обработка происходят согласно действующему закону, а банковские организации, в свою очередь, направляют информацию в специальное бюро. При этом кредитные данные клиента могут оказаться в совершенно разных бюро, которые аккумулируются в нескольких организациях данного типа, включая:

Заказчиками данных этого вида выступают банковские учреждения и организации, связанные с договорами кредитного типа. Согласно соответствующему закону, кредитные данные рассматриваются банковскими сотрудниками только с разрешения самого субъекта. Однако стоит заметить, что в соответствии с процедурой подписания займа, субъект автоматически дает свое разрешение на получении данной информации. А вот в случае отказа вряд ли сможет получить необходимую сумму денег.

Для чего нужна КИ?Информацию из КИ используют не только организации банковского типа и учреждения, но и страховые предприятия и даже работодатели. Ведь кредитные данные— это реальный показатель надежного клиента и благополучного сотрудника. Но если говорить конкретней, то для банковских учреждений данные содержащиеся в истории кредитов самый простой способ проверить будущего заемщика, буквально за считанные секунды узнать о его благонадежности и ответственности связанной своевременным погашением займа.

Кредитная история, используемая страховой компанией, — это своего рода страховка, но уже от мошенников и безответственных клиентов. Так, при оформлении страхового полиса страховщик, оперируя кредитными данными будущего клиента, может легко узнать о его материальном положении. И в том случае, если клиент периодически опаздывает с ежемесячными платежами и обременен несколькими кредитами, может отказать ему в страховке или заключить договор с повышенной стоимостью полиса: не исключено, что при нехватке денег клиент может сымитировать ДТП или стать участником другого страхового случая.

Рассматривая кандидатуру будущего сотрудника, работодатели также практикуют проверку кредитной истории — только так можно оценить кандидата на должность, узнать для себя, насколько он материально вырос, дисциплинирован и ответственно относится к финансовым вопросам. Но в этом случае стоит помнить: сведения, содержащиеся в кредитной истории, попадают под защиту закона о персональных данных. Поэтому без разрешения будущего сотрудника работодатель не имеет права ее проверить. С другой стороны, кандидат, конечно, может отказаться от письменного согласия для рассмотрения кредитной истории, но тогда и потенциальный работодатель вряд ли захочет говорить о дальнейшем трудоустройстве.

Отчет кредитной истории: как он формируется и что отображает?

Специалист, который занимается проблемой выдачи или отказа в кредитах, с первого взгляда понимает, можно ли тому или иному заемщику дать новый кредит, сможет ли он выполнять обязательства в срок. Если это возможно, история по конкретному заемщику рассматривается уже более подробно.

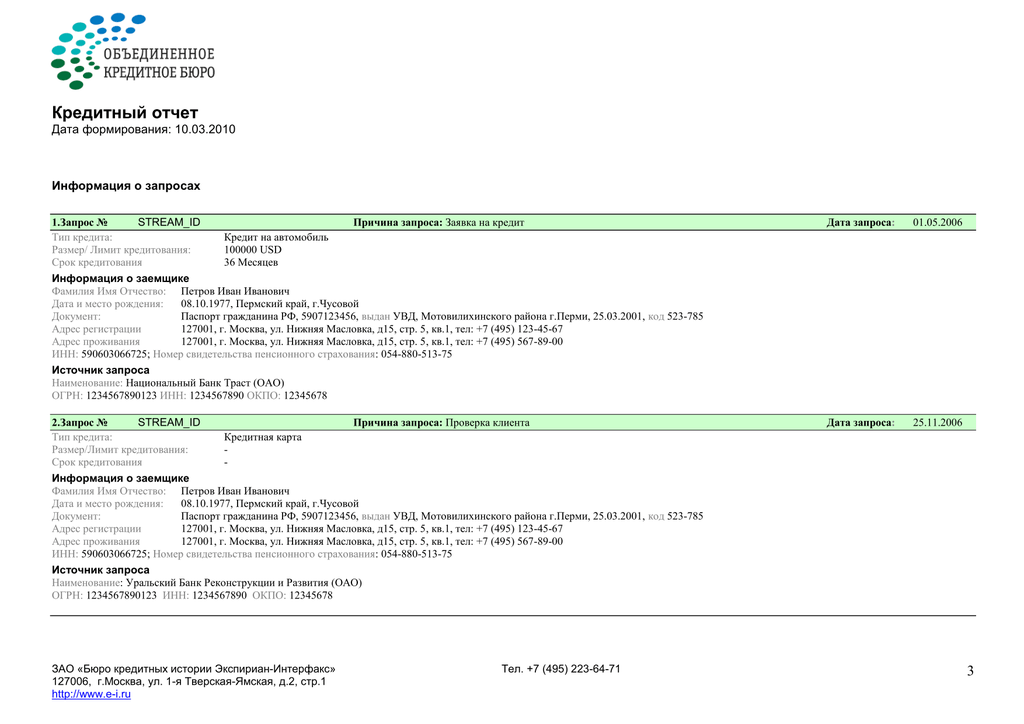

Всего в таком отчете 3 страницы. На первой из них можно найти:

Также здесь видна информация о пользователях или организациях, запрашивающих этот отчет за предыдущие 2 года.

На следующей странице можно увидеть паспортные данные человека, который планирует взять кредит, адреса проживания и прописки, телефоны (домашний при наличии, рабочий, сотовый). Также здесь представлена расшифрованная информация о том, насколько соблюдаются сроки выплаты по кредиту — каждая ситуация обозначается определенным цветом:

На третьей странице можно увидеть более детальное описание всех кредитов, имеющихся у заемщика.

Таблица окрашивается в различные цвета для удобства и ускорения процесса мониторинга таблицы по кредитам. Поскольку каждый платеж обозначается цветом, и по ним специалист сразу видит, можно ли такому заемщику еще выдать новый кредит или нет.

Конечно, чтобы получить новый заем, важно выполнять сроки платежей по старым — и тогда строки по платежам в таблице будут окрашены в зеленый или желтый цвет, если есть небольшая просрочка. Если же большая часть таблицы красного или черного цвета, то такому заемщику вряд ли выдадут новый кредит.

По каждому долгу видно информацию о сумме выплаченной и подлежащей выплате. Эта информация находится в открытом доступе. В закрытом доступе представлена информация о кредиторе, а также тех организациях, которым уже нужна была данная таблица.

Как узнать кредитную историю?Не только организации и предприятия могут рассмотреть кредитные истории — ознакомиться с этими данными имеет право и сам заемщик. На данный момент существует несколько способов получить историю кредитов абсолютно бесплатно:

Узнать КИ совершенно бесплатно разрешается только один раз в три квартала. Но при острой необходимости получить информацию можно и за деньги, воспользовавшись услугами организаций регионального назначения или обратившись в отделения ближайших банков.

Польза кредитной информации и преимущества для заемщикаЕсли положительная кредитная история способна облегчить жизнь заемщика, то история кредитов даже с периодическими просрочками она, наоборот, ее усугубит. Поэтому не стоит злоупотреблять доверием банка — оплачивайте ежемесячные платежи вовремя.

Информация, представленная на сайте, является обобщенной и носит ознакомительный характер. Условия кредитования и любые решения, связанные с кредитами и займами, оговариваются и принимаются непосредственно банками и организациями, предоставляющими деньги в кредит.

© 2017. Кредиты онлайн - бесплатный информационный сервис по быстрому подбору кредитов и займов. Пользовательское соглашение .

Хотите получить скидку на займ?

Оставьте свой E-mail и мы пришлём вам актуальные промокоды микрофинансовых организаций и акции банков!

Мы не передадим ваш e-mail третьим лицам. Оформляя подписку, вы соглашаетесь получать письма от сервиса «Кредиты онлайн ». В любой момент вы можете отписаться от рассылки по ссылке в конце письма.

А теперь, наивный вопрос: «Как узнать свою кредитную историю» ?

Ну а теперь, обещанная инструкция. Слов много не будет, инструкция не сложная.

Заходим на сайт Национального бюро кредитных историй www.nbki.ru

Почему сюда?

Потому что подавляющее большинство банков пользуется именно НБКИ. Велика вероятность, что кроме как в НБКИ информации о Вашей кредитной истории может и не быть.

Нет, сразу на сайте Вы свою кредитную историю не узнаете: БКИ – организация коммерческая. Но там можно найти адрес НБКИ, а также узнать, адреса организаций, сотрудничающих с НБКИ в Вашем регионе, через которые можно узнать кредитную историю, если она находится в Национальном бюро кредитных историй (НБКИ).

В большинстве случаев, информации из НБКИ больше чем достаточно: подавляющее число банков пользуется именно НБКИ.

Если же по данным НБКИ получается, что кредитной истории у Вас нет, или значится, что она хорошая, а банки отказывают в выдаче кредита, ссылаясь на то, что кредитная история плохая, тогда:

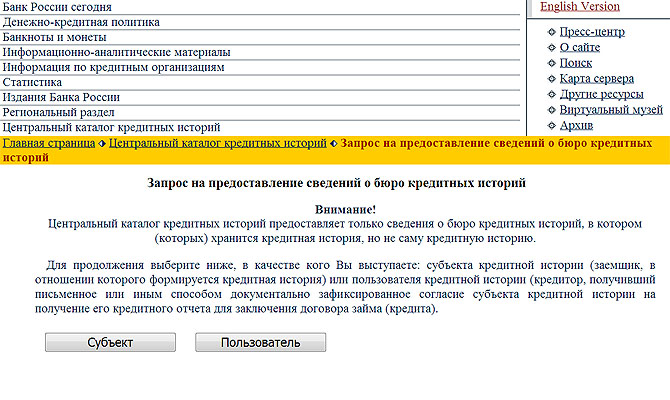

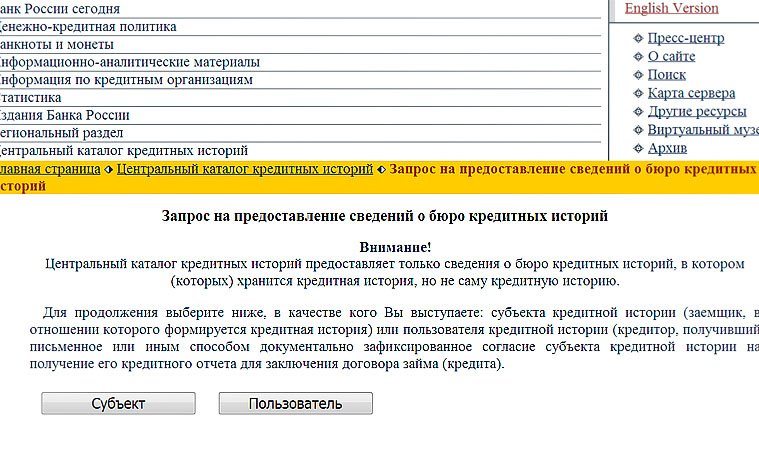

Заходим на сайт Центрального банка Российской Федерации, на страницы, посвященные Центральному Каталогу кредитных историй (ЦККИ): http://ckki.www.cbr.ru/

В каталоге можно получить ответ на запрос, в каком из бюро кредитных историй содержится информация о кредитной истории заемщика.

Заемщику, в ответ на его запрос будет дан ответ, в каком из БКИ хранится информация о кредитной истории заемщика. (Если у заемщика кредитная история есть).

А как быть, если в ответ на запрос в ЦККИ приходит ответ: «Информация не найдена. Уточните реквизиты запроса»?

Цитирую информацию с сайта Центробанка РФ

Ответ Центрального каталога кредитных историй «Информация не найдена. Уточните реквизиты запроса» означает, что по реквизитам, указанным Вами в запросе, в Центральном каталоге кредитных историй информация отсутствует. Вы можете получить такой ответ в следующих случаях:

- у Вас нет кредитной истории;

- Вы допустили ошибку (опечатку) при указании Ф.И.О. или данных документа удостоверяющего личность;

- у Вас есть кредитная история, но сформированная на другой документ удостоверяющий личность, например, на предыдущий паспорт. В данном случае целесообразно направить запрос в Центральный каталог кредитных историй с указанием реквизитов именно этого документа удостоверяющего личность.

Фраза «Уточните реквизиты запроса» означает, что в случае, если Вы допустили ошибку (опечатку) при указании Ф.И.О. или данных документа удостоверяющего личность, Вам необходимо заново направить запрос в Центральный каталог кредитных историй, верно указав все необходимые реквизиты.

Веселимся: если Вы меняли паспорт, и делали это несколько раз, то чтобы понять, что же творится с Вашей кредитной историей, Вам нужно подать запрос, указав реквизиты разных паспортов. Вот так-то…

Получив ответ из центрального каталога кредитных историй, и если в ответе из ЦККИ указано, что Ваша кредитная история находится в каких-то Бюро кредитных историй, делаем запросы именно в эти БКИ: заходим на сайты, узнаем реквизиты, адреса, и обращаемся туда.

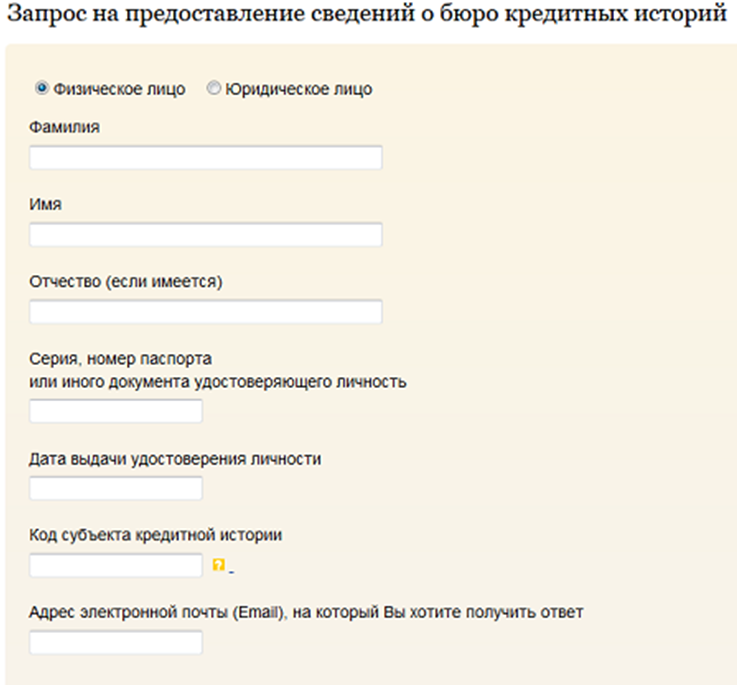

Как подать запрос в ЦККИСубъекту кредитной истории - физическому лицу, в том числе индивидуальному предпринимателю при обращении в ЦККИ нужно будет указать:

По Закону, один раз в год, субъект кредитной истории, вправе узнать свою кредитную историю в Бюро кредитных историй бесплатно.

Для этого нужно обратиться в БКИ лично, написать заявление. Но, как правило, БКИ сразу же ответ не дает, а предлагает либо подъехать за ответом через несколько дней, либо отправляет ответ по почте.

Запрос в БКИ можно подать по почте: письмом или телеграммой. Запрос нужно заполнить, заверить подпись на запросе у нотариуса. Ответ будет также отправлен по почте. Но заверение подписи у нотариуса, да и стоимость почтовых сборов нужно будет оплатить.

Литовкина Дарья | 10 августа

Кредитная история в НБКИ НБКИ (Национальное бюро кредитных историй) - это одна из нескольких баз, куда банки направляют информацию о своих заемщиках. Некоторые банки не работают с НБКИ, по этому информация о действующих кредитах может там не отображаться. Однако, это не значит, что если банк не отправляет информацию по кредитам в НБКИ, он ее не смотрит. Чаще всего, служба безопасности банков при проверке клиента смотрит все существующие БКИ на факт отсутствия просрочек. На сегодняшний день НБКИ считается основной базой.

Вера Овсянникова | 22 апреля

Кредитная история в НБКИ Компания ООО "ИПОТЕК. РУ" помогает с проверкой кредитной истории по кредитным бюро НБКИ, ОБК, Эквифакс.Консультируем по характеру просрочек и дальнейшей возможности получения кредитов. Контакты в подписи.

Кредитная история в НБКИ День добрый !На сегодняшний день существует несколько крупных бюро кредитных историй.Информация в них не всегда совпадает и время занесения новой информации тоже не одинаково. Ваша ситуация еще ничего ! -))По одному из моих клиентов сразу в трех бюро кредитных историй висела задолженность по давно погашенному ипотечному кредиту. Причем сроки были разные !Пришлось долго доказывать очевидное -))))

Практически любому человеку, который в своей жизни хотя бы раз брал кредит в одном из банков и собирается сделать это снова, может понадобиться обратиться в Бюро кредитных историй. Эта организация предоставляет подробный отчет обо всех займах, взятых человеком когда-либо, а также составляет его кредитную историю – хорошую или плохую. Сегодня мы расскажем о том, как можно отправить заявление в Бюро кредитных историй.

Обычно кредитную историю конкретного человека запрашивает банк в тот момент, когда принимает решение о том, предоставить ему кредит или нет. Можно подать заявку в несколько банков. и большинство из них запросят такую историю. Тем не менее, любой человек имеет право и лично для себя запросить свою кредитную историю, причем неважно зачем – даже из чистого любопытства. Имейте в виду, первый раз, а также в дальнейшем раз в год эта услуга совершенно бесплатно предоставляется любому. Запросы сверх этого лимита оплачиваются по ставке конкретного Бюро.

Существует 3 основных способа отправить заявление в Бюро кредитных историй :

Стоит также отметить, что получить свою кредитную историю человек имеет право и через банк, если он отказал ему в выдаче кредита. Для этого несостоявшемуся заемщику достаточно написать соответствующее заявление. В нем он указывает, что он не согласен с принятым банком решением и требует выдать ему на руки его кредитную историю. Отказать в таком требовании банк по закону не может, поэтому он будет вынужден сам отправить в Бюро соответствующий запрос.

Обращаем внимание на то, что повысить свои шансы и гарантированно получить микрозайм онлайн вы можете с помощью нашей универсальной формы-заявки, которую мы направляем в несколько микрофинансовых организаций.

При использовании материалов сайта активная ссылка на kredit-otziv.ru обязательна.

Поделиться в соц сетях и в Интернете

Практически любому человеку, который в своей жизни хотя бы раз брал кредит в одном из банков и собирается сделать это снова, может понадобиться обратиться в Бюро кредитных историй. Эта организация предоставляет подробный отчет обо всех займах, взятых человеком когда-либо, а также составляет его кредитную историю – хорошую или плохую. Сегодня мы расскажем о том, как [. ]

Ваше мнение:

Добавить ваше сообщение

Активное развитие розничного кредитования в России привело к необходимости аккумулирования информации о заемщиках в разных банках и обмену этой информацией между банками. Для этой цели были созданы специализирующиеся на сборе такой информации организации – Бюро кредитных историй. Сделать запрос в таком бюро могут не только банки в момент рассмотрения заявки потенциального клиента на кредит, но и сами клиенты. Причем, по действующему законодательству, один раз в течение года вы имеете право узнать кредитную историю бесплатно.

Кредитная история получила большое значение для многих людей, особенно для тех, кто регулярно пользуется заемными средствами и обращается в банк за кредитом. Именно информация о том, сколько кредитов было у потенциального клиента, в каких банках, на какую сумму, были ли просрочки, является определяющей для банка при принятии решения по заявке на кредит. Поэтому контролировать собственную кредитную историю необходимо, если вы уже использовали, используете и планируете дальше использовать кредитные средства для повышения собственного благосостояния.

Алгоритм получения кредитной истории бесплатноПраво бесплатно узнать кредитную историю прописано в ФЗ №216 от 30.12.2004 «О бюро кредитных историй». Тот же законодательный акт регламентирует и деятельность, которую ведут Бюро кредитных историй.

Алгоритм действий по запросу собственной кредитной истории таков:

Внимательно прочитайте правила заполнения формы запроса – неправильно заполненная форма не будет принята к рассмотрению, так как запросы обрабатываются автоматически.

Естественно, что для большинства жителей России личное обращение в БКИ достаточно проблематично. Поэтому есть и альтернативный способ – воспользоваться почтовыми услугами. Для этого обратитесь к нотариусу, с его помощью составьте и заверьте заявление на предоставление информации по кредитной истории бесплатно. После этого направьте этот документ по почте письмом в бюро кредитных историй. В течение не более, чем 10 дней БКИ обязано отправить в ваш адрес письмо, содержащее данные по кредитной истории.

Обратите внимание, что отсчет 10 дней начинается с момента получение письма в БКИ, то есть без учета срока доставки письма, который также может составлять от 3 до 10 дней.

Таким образом, ежегодно вы можете использовать свое право бесплатно узнавать кредитную историю. Если вы все время кредитуетесь в одном банке, то достаточно один раз уточнить в каком именно БКИ находится ваша история и впоследствии просто направлять туда письма или обращаться лично при возникновении необходимости в получении информации об истории ваших взаимоотношений с банком.

Страница сайта ЦККИ для запроса кредитной истории бесплатно: https://www.cbr.ru/ckki/

Чтобы некуда не ездить. само быстро будет заказать кредитный отчет на сайте http://www.bki24.ru/?ch=kom (за 5 минут делается)

В отчете там дается информация по количеству кредитов, выплат по ним, задолжностям и еще полезная вещь в отчет это показывается какова вероятность одобрения того или иного кредита !

А если вероятность одобрения мала, то говорится почему.

Пробуйте! Я уже как год пользуюсь такими отчетами!