Категория: Бланки/Образцы

Кадры

Кадры

Если работник имеет ребенка-инвалида в возрасте до 18 лет, то ему должны быть предоставлены четыре дополнительных выходных дня в месяц (ст. 262 ТК РФ). Дополнительные выходные дни оплачиваются за счет средств обязательного социального страхования исходя из среднего заработка работника. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Документальное оформлениеПостановлением Правительства России от 13 октября 2014 года № 1048 установлен порядок предоставления дополнительных оплачиваемых выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами.

Наличие в семье более одного ребенка-инвалида не влечет увеличения количества предоставляемых дополнительных оплачиваемых выходных дней. Также не предусмотрен перенос неиспользованных за месяц дополнительных оплачиваемых выходных дней на другой месяц. При суммированном учете рабочего времени дополнительные оплачиваемые выходные дни предоставляются из расчета суммарного количества рабочих часов в день, увеличенного в четыре раза. Каждый дополнительный оплачиваемый выходной день оплачивается в размере среднего заработка родителя (опекуна, попечителя).

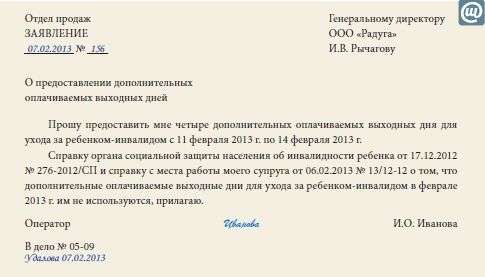

Заявление работника о предоставлении дополнительных выходных днейФорма заявления о предоставлении дополнительных выходных дней утверждена приказом Министерством труда и соцзащиты России от 19 декабря 2014 года № 1055н. Периодичность подачи заявления (ежемесячно, один раз в квартал, один раз в год, по мере обращения или др.) определяется родителем (опекуном, попечителем) по согласованию с работодателем в зависимости от необходимости использования дополнительных оплачиваемых выходных дней.

Приказ руководителяНа основании заявления работника работодателем издается приказ (в произвольной форме) о предоставлении дополнительных выходных дней. В нем должно быть указано:

Кроме того, в документе следует предусмотреть строку об ознакомлении работника с приказом.

Необходимые документыК заявлению родителю нужно приложить:

Справка, подтверждающая факт установления инвалидности ребенка, представляется в соответствии со сроками установления инвалидности (один раз в год, один раз в 2 года, один раз в 5 лет, один раз).

Документы, подтверждающие место жительства, и свидетельство о рождении (усыновлении) ребенка либо документ, подтверждающий установление опеки, попечительства над ребенком-инвалидом, работником подаются один раз.

Справку с места работы другого родителя (опекуна, попечителя) необходимо представлять при каждом обращении с заявлением.

Если же другой родитель не состоит в трудовых отношениях, вместо справки работодателю нужно подать документы, подтверждающие данный факт. Аналогично в случае, когда второй родитель является индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, и т.п. к заявлению нужно прикладывать документы, свидетельствующие об этом.

За достоверность подаваемых родителем (опекуном, попечителем) сведений, на основании которых работодатель предоставляет дополнительные оплачиваемые выходные дни, работник несет ответственность.

Особенности предоставленияПри использовании одним из работающих родителей менее четырех дополнительных оплачиваемых выходных дней в календарном месяце другой работающий родитель в этом же календарном месяце вправе использовать оставшиеся дни.

При временной нетрудоспособности родителя, которому в этот период были предоставлены дополнительные оплачиваемые выходные дни по уходу за ребенком-инвалидом, у работника сохраняется право на не использованные им дни. Работодателю нужно предоставить их еще раз в этом же календарном месяце при условии:

Если работник, которому полагаются четыре дополнительных оплачиваемых выходных дня, по какой-то причине не воспользовался предоставленным ему правом в течение календарного месяца, перенести их на другой календарный месяц он не может.

На основании заявления работницы, листка нетрудоспособности и справки о неиспользовании дополнительных выходных дней для ухода за ребенком-инвалидом вторым родителем работодатель издает приказ о переносе двух дополнительных оплачиваемых выходных дней для ухода за ребенком-инвалидом на 28 и 29 мая.

При определенных обстоятельствах воспользоваться правом на четыре дополнительных оплачиваемых выходных дня в месяц родитель не может. Такая возможность работающему родителю не предоставляется в периоды:

В эти периоды рассматриваемые четыре дополнительных оплачиваемых выходных дня может использовать другой работающий родитель.

Кроме того, действующее законодательство не содержит каких-либо ограничений, связанных с предоставлением четырех дополнительных выходных дней в месяце, который родитель отработал не полностью. Например, это может быть как первый месяц работы, если родитель был принят не с его начала, так и месяц увольнения.

Четыре дополнительных выходных дня работодатель должен предоставить как в месяце, в котором ребенку установлена инвалидность, так и в месяце, в котором ребенок утрачивает данный статус (до момента такой утраты).

Обложение НДФЛЧиновники неоднократно высказывались, что выплаты, производимые в виде дополнительных оплачиваемых четырех выходных дней в месяц одному из работающих родителей (опекуну, попечителю) для ухода за детьми-инвалидами, следует облагать НДФЛ (письма Минфина России от 1 июля 2011 г. № 03-04-08/8-101, от 12 декабря 2007 г. № 03-04-05-01/407; письмо ФНС России от 31 июля 2006 г. № 04-1-02/419@).

Однако ФНС России в письме от 9 августа 2011 года № АС-4-3/12862@ указала, что оплата дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами, освобождается от НДФЛ как выплата, перечисляемая в соответствии с законодательством (п. 1 ст. 217 НК РФ). Аналогичное мнение высказывал Президиум ВАС РФ в постановлении от 8 июня 2010 года. № 1798/10.

Таким образом, оплату дополнительных выходных дней для ухода за детьми-инвалидами облагать НДФЛ не нужно.

Страховые взносыЧто касается страховых взносов, то с 2015 года финансовое обеспечение расходов на оплату дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами в соответствии со статьей 262 Трудового кодекса, включая начисленные страховые взносы в государственные внебюджетные фонды, осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету Фонда социального страхования (Федеральный закон от 29 декабря 2014 г. № 468-ФЗ). То есть ФСС РФ финансирует расходы не только на оплату дополнительных выходных дней, но и на уплату страховых взносов.

Исходя из этого, работодателям-страхователям надлежит начислять страховые взносы в государственные внебюджетные фонды, в том числе на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, на величину расходов, связанных с оплатой дополнительных выходных дней, предоставляемых работникам для ухода за детьми-инвалидами.

Начисление страховых взносов с суммы сохраняемого среднего заработка, выплачиваемого работнику за предоставленные четырех дней дополнительного отпуска по уходу за ребенком-инвалидом, в бухгалтерском учете отражается проводками:

ДЕБЕТ 69, субсчет «Расчеты с ФСС на случай временной нетрудоспособности» КРЕДИТ 69, субсчет «Расчеты с ПФР» («Расчеты с ФФОМС», «Расчеты с ФСС на случай временной нетрудоспособности», «Расчеты с ФСС по взносам на травматизм») – начислены страховые взносы в ПФР (ФФОМС, ФСС на случай временной нетрудоспособности, ФСС на травматизм) с оплаты дополнительных выходных дней по уходу за ребенком-инвалидом.

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов e.berator.ru

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

Если у работника имеется ребенок-инвалид в возрасте до 18 лет, то ему должны быть предоставлены четыре дополнительных выходных дня в месяц (ст. 262 ТК РФ).

Дополнительные выходные дни оплачиваются за счет средств обязательного социального страхования, исходя из среднего заработка работника.

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.