Категория: Бланки/Образцы

Заполнение 6-НДФЛ - если зарплата не выплачена -принцип занесения информации в расчет дляочередной знаковой ситуации сегодняшнего времени при длительной просрочке зарплатных выплат попыталось разъяснить налоговое ведомство. Давайте разберемся в нем и мы.

Невыплата заработной платы: законодательство и практика хозяйственной жизниЗаконодательством предусмотрен целый арсенал рычагов для защиты работника в случаях задержки его зарплатных выплат:

Однако в условиях углубляющегося экономического кризиса все большее количество компаний испытывают острую нехватку свободных денежных средств. Возникающие при этом объективные финансовые трудности несут высокие риски образования и быстрого роста кредиторской задолженности по зарплате.

Как в этом случае бухгалтеру следует произвести занесение информации в форму 6-НДФЛ? А если невыплаты носят затяжной характер: месяц, квартал и более?

Рассмотрим проблему на примере заполнения расчета с учетом недавних разъяснений, выпущенных фискальными органами.

Общий принцип заполнения расчета 6-НДФЛВ конце мая налоговая служба выпустила письмо, касающееся отражения информации в 6-НДФЛ, для ситуации, если зарплата не выплачивалась на протяжении всего квартала (письмо ФНС от 24.05.16 № БС-4-11/9194).

Поскольку вопросы отражения информации по «переходящей» зарплате были рассмотрены налоговым ведомством в более ранних письмах (письмо ФНС от 25.02.2016 № БС-4-11/3058@), где особое внимание было уделено заполнению раздела 2 расчета, в вышеуказанном разъяснении фискальные органы остановились более подробно на заполнении раздела 1 для ситуации «затянувшегося долга» по зарплатным выплатам.

Итак, можно выделить следующие особенности занесения информации в расчет в случае «просроченной» зарплатной выплаты:

Теперь перейдем к отражению в 1-м и 2-м разделах формы 6-НДФЛ ситуации, при которой зарплата начислена, но не только не выплачена в отчетном периоде, но такая задержка носит продолжительный затяжной характер, например несколько месяцев.

С многообразием возникающих ситуаций при произведении зарплатных выплат можно ознакомиться на нашем сайте, в частности в статье «6-НДФЛ - если зарплата выплачивалась несколько дней» .

В связи с неплатежеспособностью основного покупателя предприятие в первые пять месяцев 2016 года не могло погасить задолженность по зарплате перед персоналом. Ситуация начала исправляться лишь в июне: погашение долга за предыдущие месяцы было произведено полностью 24 июня, в этот же день перечислен налог на физлиц в бюджет. В дальнейшем график зарплатных выплат нарушен не был: выплаты производились в первый рабочий день, следующий за отчетным месяцем.

Принятые при расчете допущения: ежемесячный ФОТ составляет 100 000 руб. вычеты сотрудникам не предоставляются, налог на физлиц уплачивается по ставке 13%.

Заполнение формы 6-НДФЛ за 1-й квартал 2016 года и полугодие 2016 года будет следующим:

Таким образом, особенностью заполнения расчета при длительных невыплатах зарплаты по сравнению с прочими ситуациями является занесение информации в позиции 070 и 080, которое производится по принципу фактического удержания/не удержания налога на физлиц налоговыми агентами.

Итак, длительные задержки зарплаты по вине налоговых агентов не только чреваты санкциями со стороны законодателя, но и создали отдельную группу ситуаций по заполнению расчета, которая потребовала отдельного разъяснения фискальных органов.

Получать уведомления о важных налоговых изменениях

Последние статьи© 2016. Nalog-Nalog.ru - бухгалтерские новости и статьи.

Дата публикации: Дек 20, 2016

Получить 200 видеоуроков по 1С бесплатно:

Добрый день! Заработная плата в организации начислялась, но не выплачивалась в связи с финансовыми трудностями. Согласно Порядка заполнения формы 6-НДФЛ в Разделе 1 по сроке 020 необходимо указать сумму начисленного дохода. При формировании отчетности по справкам 2-НДФЛ за год в Разделе 3 отражаются только фактически выплаченные доходы, с который исчислен и удержан НДФЛ. Каким образом инспекторы сверят соотношение Строка 020 (формы 6-НДФЛ) = “Общая сумма дохода” справок 2-НДФЛ? Как заполнить строку 020 Раздела 1 формы 6-НДФЛ в случае начисленной, но не выплаченной зарплаты на день формирования годовой отчетности по НДФЛ? Заранее благодарю.

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Письмо ФНС РФ от 24 мая 2016 года № БС-4-11/9194

Вопрос: В I квартале 2016 года организация ежемесячно начисляла заработную плату работникам, но не выплачивала ее по причине тяжелого финансового состояния. Каким образом компания должна отразить начисленную, но не выплаченную заработную плату в расчете 6-НДФЛ за I квартал? Как отражать в 6-НДФЛ за полугодие заработную плату за I квартал 2016 года, если организация выплатит ее только в апреле 2016 года и уже после того, как отчитается по форме 6-НДФЛ за I квартал?

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 24 мая 2016 года № БС-4-11/9194

По вопросу заполнения формы 6-НДФЛ

Федеральная налоговая служба рассмотрела запрос <. > о порядке заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога - на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

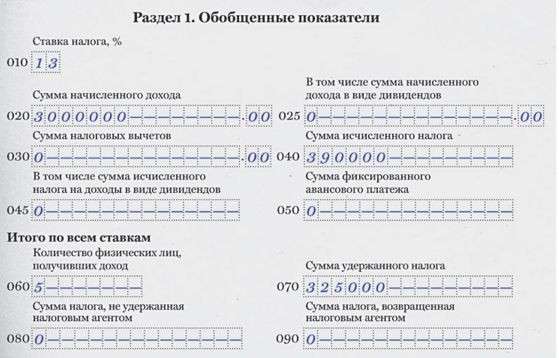

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода. По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 226.1 Кодекса.

Поскольку в рассматриваемой ситуации удержание суммы налога с дохода в виде заработной платы, начисленной за первые три месяца 2016 года, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате заработной платы, в строках 070 и 080 раздела 1 расчета 6-НДФЛ за первый квартал 2016 года проставляется «0». При заполнении расчета 6-НДФЛ за полугодие 2016 года сумма налога, удержанного с выплаченной в апреле заработной платы, отражается в строке 070 раздела 1.

Общая сумма начисленной за первые три месяца года заработной платы, а также исчисленная с такого дохода сумма налога отражаются соответственно в строках 020 и 040 раздела 1 расчета 6-НДФЛ как за первый квартал, так и за полугодие 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Поскольку в рассматриваемой ситуации заработная плата до апреля не выплачивалась, в отношении данного дохода раздел 2 расчета 6-НДФЛ заполняется начиная с расчета 6-НДФЛ за полугодие 2016 года.

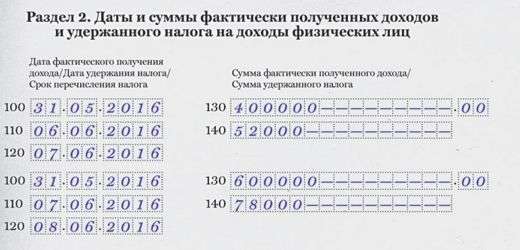

При этом строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

Действительный государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Письмо Федеральной налоговой службы №ГД-4-11/14373@ от 05.08.2016

ФНС России сообщила, как заполнить форму 6-НДФЛ за полугодие 2016 года по доходу от выполнения трудовых обязанностей, если сумма предоставленных стандартных вычетов на детей превышает размер этого дохода. Данные разъяснения будут полезны при заполнении формы 6-НДФЛ за девять месяцев.

Раздел 1 заполняется нарастающим итогом за каждый отчетный период (первый квартал, полугодие, девять месяцев и год). В нем для каждой налоговой ставки нужно заполнить блок строк с 010 по 050 по доходам физических лиц в целом по организации, в том числе по их зарплате. К зарплате сотрудников могут применяться ставки НДФЛ в размере 13 процентов или 30 процентов (п. п. 1, 3 ст. 224 НК РФ).

Блок «Итого по всем ставкам», включающий строки с 060 по 090, следует заполнить один раз.

В разделе 1 данные о зарплате формируют следующие показатели:

по строке 010 - ставка налога (13 процентов или 30 процентов);

по строке 020 – общая сумма зарплаты (включая НДФЛ), полученная всеми сотрудниками;

по строке 030 - общая сумма налоговых вычетов по НДФЛ, предоставленных по зарплате, отраженной в строке 020;

по строке 040 - общая сумма исчисленного НДФЛ с дохода в виде зарплаты;

по строке 060 - количество всех получателей зарплаты в периоде, за который представляется расчет;

по строке 070 - общая сумма НДФЛ, удержанного на отчетную дату (31.03.2016) из зарплаты сотрудников, нарастающим итогом с начала года.

В разделе 2 отражаются те операции, которые произведены за последние три месяца отчетного периода. В нем не надо показывать суммы доходов нарастающим итогом с начала года. Раздел 2 включает блоки строк с 100 по 140.

В разделе 2 следует отразить такую информацию:

по строке 100 – дату фактического получения дохода в виде зарплаты - это последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ, письмо ФНС России от 13.11.2015 № БС-4-11/19829). Например, при выплате зарплаты за март 2016 года датой получения дохода считается 31.03.2016 (письмо ФНС России от 18.03.2016 № БС-4-11/4538@);

по строке 110 - дату удержания НДФЛ. С дохода в виде зарплаты начисленную сумму НДФЛ удерживают при ее фактической выплате (п. 4 ст. 226 НК РФ, письмо Минфина России от 01.02.2016 № 03-04-06/4321);

по строке 120 - срок перечисления НДФЛ - не позднее дня, следующего за днем выплаты зарплаты (п. 6 ст. 226 НК РФ, письмо ФНС России от 20.01.2016 № БС-4-11/546@);

по строке 130 - обобщенную сумму полученной сотрудниками зарплаты (без вычитания НДФЛ) на дату, указанную в строке 100;

по строке 140 - обобщенную сумму удержанного НДФЛ в указанную в строке 110 дату.

Стандартный вычет больше, чем доходФНС России в письме от 20.06.2016 № БС-4-11/10956@ уже отвечала на вопрос о заполнении разделов 1 и 2 формы 6-НДФЛ НДФЛ по доходу в виде зарплаты с предоставлением стандартного вычета. Но тогда речь шла об отчетности за I квартал 2016 года при условии, что вычет не превышает доход.

Тем не менее, в ситуации, когда вычет больше дохода, форму 6-НДФЛ заполняют аналогично.

Пример. Предоставление стандартного вычета, превышающего доход.

05.05.2016 сотруднику начислен доход в сумме 6750 рублей и предоставлен стандартный вычет на детей в размере, превышающем доход. В форме 6-НДФЛ за полугодие 2016 года следует указать:

по строке 020 – 6750 руб.;

по строке 030 – сумму «детского» вычета;

по строке 100 – 05.05.2016;

по строкам 110 и 120 – 00.00.0000;

ФНС России выпустила очередное разъяснение о порядке заполнения расчета по форме 6-НДФЛ (письмо от 24.05.2016 г. № БС-4-11/9194 ). На этот раз была рассмотрена ситуация, с которой могут столкнуться многие предприятия в период финансового кризиса: работодатель начислял своим работникам заработную плату в течение I квартала, но рассчитаться с ними смог только в апреле, когда получил денежные средства.

Как отмечает Налоговая служба, начисленные за первые 3 месяца года суммы попадут в 6-НДФЛ за I квартал только в раздел 1:

При этом налоговый агент не производил удержания налога, поэтому:

Поскольку выплата квартальной зарплаты состоялась только в апреле, значит сумму удержанного с нее налога работодатель указывает в строке 070 раздела 1 расчета 6-НДФЛ за 6 месяцев.

Информацию о заработной плате за I квартал необходимо отразить в разделе 2 полугодового отчета. (В ситуации, когда операция начата в одном отчетном периоде, а закончена в другом, она отражается в разделе 2 в периоде завершения.) Причем строка 100 «Дата фактического получения дохода» заполняется по правилам ст.223 НК РФ. согласно которым датой получения дохода считается последний день расчетного месяца.

7 июня 2016 421