Категория: Бланки/Образцы

Предприниматели, использующие объект доходы, могут отображать в этой графе расходы, понесенные на создание рабочих мест для безработных граждан, а также расходы, понесенные за счет субсидий, выделяемых из бюджетов различных уровней. Разница в том, что книгу в бумажном варианте необходимо до начала ее ведения, пронумеровать, прошить, скрепить подписью и печатью ип, если таковая имеется, на последнем листе книги сделать записи о количестве листов. Организацииупрощенцы, кроме ведения кудир и сдачи налоговой декларации, сдают по итогам года бухгалтерский баланс и отчет о финансовых результатах при усн доходы минус расходы. На момент заполнения налоговой декларации по ндс за i квартал 2012 года у организации в наличии имеются документы, подтверждающие приобретение объектов и уплату сумм ндс за январь март 2012 г.

Книга доходов и расходов при усн 2016 скачать образец заполнения рбКнига доходов и расходов при усн 2016 скачать образец заполнения рб

2016-12-20, 10:37, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Книга доходов и расходов при усн 2016 скачать образец заполнения рб

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Ежеквартальная декларация при упрощенной системе налогообложения, для Беларуси. (2014 год ).

(распишу пункты заполнения декларации по моему примеру — уплата только 5% от оборота ).

1. «Налоговая база — всего.. » — здесь пишется общая сумма заработанных денег (за календарный год).

1.1 (или 1.2.* …) «Налога по ставке 5%* без уплаты НДС » — пишется эта же сумма, по которой будем считать сумму налога

2. »Сумма налога, исчисленная по расчету, — всего » — тут уже считаем 5% от общей нашей суммы за год

2.1 «По ставке 5%* без уплаты НДС » — эта же сумма налога из прошлого пункта

3. «Сумма налога за предшествующий отчетный период… » — здесь уже стоит написать сумму налога (пункт 2.) из прошлой Вашей декларации

4. «Сумма налога к уплате » - здесь надо отнять из пункта 2 пункт 3 (п.2 — п.3). Эту же сумму и стоит заплатить. Она должна получится такая же как и просто если посчитать 5% от выручки за данный квартал!

P.S. (хотя я не понимаю, зачем так мудрить, все это считать, если можно просто взять 5% за квартал и указать для оплаты ) :)

Post navigation Я в соц. сетяхВ вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

1.декларация УСН для ИП и декларация УСН для ЧТУП одинаковые?

2.Если ЧТУП (УСН без НДС) продает в магазине товары, касса, терминал - налог 3% от выручки; если продажа по безналу организациям - 5% от выручки?

Т.к. один товарищ утверждает, что уже только 5% по всем продажам физ. и юр. Налоговая декларация (расчет) по налогу при УСН составляется по форме согл. приложению 6 и порядок заполнения - гл. 7 (пост. 24.12.2014 № 42 ).

Размеры ставок налога при УСН: ст. 289 НК РБ (особенная часть)

ранее - п. 2. ст. 289 Для осуществляющих розничную торговлю и не уплачивающих НДС организаций с численностью работников в среднем за период с начала года по отчетный период включительно не более 15 человек и индивидуальных предпринимателей, валовая выручка которых нарастающим итогом с начала года составляет не более 4 100 000 000 белорусских рублей, ставка налога при УСН устанавливается в размере три (3) процента в отношении выручки от реализации в розничной торговле приобретенных товаров.

действующая редакция: п. 2 ст. 289 исключен с 01.01.16г.

Свиток: ст. 289 с 01.01.16г.

Статья 289. Ставки налога при упрощенной системе

1. Ставки налога при упрощенной системе устанавливаются в следующих размерах:

пять (5) процентов - для организаций и индивидуальных предпринимателей, не уплачивающих налог на добавленную стоимость;

три (3) процента - для организаций и индивидуальных предпринимателей, уплачивающих налог на добавленную стоимость.

2. Исключен.

3. Внереализационные доходы организаций и индивидуальных предпринимателей:

уплачивающих налог на добавленную стоимость, облагаются по ставке налога при упрощенной системе, установленной абзацем третьим пункта 1 настоящей статьи;

не уплачивающих налог на добавленную стоимость, облагаются по ставке налога при упрощенной системе, установленной абзацем вторым пункта 1 настоящей статьи.

Организации и индивидуальные предприниматели:

уплачивающие налог на добавленную стоимость, не вправе применять ставку налога при упрощенной системе, установленную абзацем вторым пункта 1 настоящей статьи;

не уплачивающие налог на добавленную стоимость, не вправе применять ставку налога при упрощенной системе, установленную абзацем третьим пункта 1 настоящей статьи.

Я хочу обратить внимание модератора на это сообщение, потому что:

Значит, в январе я ещё оплачиваю по ставке 3% физ.лица, 5% юр.лица. До 22-го января Вы производите уплату за истекший отчетный период, на который действовала редакция НК до 01.01.16

А за 1-й квартал 2016 налог с продажи как физ.лицам, так и юр.лицам - 5%. Начиная с 01.01.16 ставки налога при УСН я Вам прописала.

Поскольку в Вашем вопросе

(УСН без НДС) следовательно, ставка налога при УСН от валовой выручки (в т.ч. внереализационные доходы): пять (5) процентов.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

вот неожиданность про исключение п.2. из 289 статьи.

Tatsiana. спасибо за ответ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Пожалуйста, zolter. И товарищ у Вас хороший, рассказал новость

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Правильно ли понимаю, что с 01.06.2015, можно применять УСН 3% только работая с НДС, а если УСН без НДС, то 5% в независимости физ.лицу или юр лицу продаем?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Да, т.к. УСН для розницы со ставкой 3% без НДС уже нет.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

День добрый! Всех с прошедшими праздниками и Новым годом. А я за три месяца вновь забыла, что именно в 5 строке подоходного указываетс!!(((У меня была переплата, ибо по глупости. неопытности и настоянию директора платила исправно подоходный. хотя зарплата не выплачивалась))) В итоге, в 1 кв 2015 выплатили з/п за сент, окт 2014 + комп. при увольнении янв и март 2015. Во 2 кв 2015 ноябрь, декабрь 2014, 3 кв 2015 з/п за янв 2015, 4 кв -февр, март 2015г. Тогда в декларации, поданной в январе 2015. вроде еще не было сего новшества с подоходным, а вот в апрельской уже за 1 кв 2015. сумма каких подоходных д.б.быть? Компенсация уволенного в январе,подох сент и окт. в июльской ,соответственно,комп. уволенного в апреле, подох. ноября и декабря 2014; в октябрьской -подох января 2015; сейчас-подох февр, март 2015. И все по нарастающей.Еще весной просила помощи инспектора свою, она тупо ткнула в инструкцию со словами:ну что там непонятного. Просто сейчас сомневаюсь по поводу правильности этой строки((( Праздники, видать, дают побочный эффект)))))

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ольга Николаевна писал(а):

в строке 3 «Фонд заработной платы» указывается общая сумма выплат в денежном и (или) натуральном выражении, начисленных в пользу работников, отраженная по итоговой строке графы 2 пункта 2 раздела IV книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, приведенной в приложении к постановлению Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 19 апреля 2007 г. № 55/60/59/38 «Об утверждении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения». Выплаты ВСЕМ производите - и штатникам, и совместителям, и договорникам, правда? Вот и указывайте ВСЁ. скажите пожалуйста, а если 1 работник и он же директор получал дивиденды - их включать в ФОТ.

в декларации в разделе 3 фонд зарплаты будет с учетом дивидендов?

подоходный уплачивался только с дивидендов - его указывать в разделе 3 ?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Упрощенная система налогообложения популярна среди предпринимателей благодаря тому, что позволяет избежать целого ряда обязательных платежей в казну. В общем случае в их число попадает и НДС. Хотя при покупке товаров у нерезидентов, предпринимателю все же придется его платить. При этом всем без исключения фирмам, действующим на УСН,ф придется заполнять и представлять в ИФНС декларацию по НДС.

В 2016 году вступили в силу некоторые изменения, касающиеся учета налога на добавленную стоимость при упрощенной системе.

НДС при УСН – что нужно знать? Субъекты хозяйствования, использующие в своей деятельности УСН, освобождаются от уплаты налогов на прибыль и на имущество, а также и от НДС. Однако существуют и исключения из общего правила. Так, НДС все же облагаются фирмы, которые:

Субъекты хозяйствования, использующие в своей деятельности УСН, освобождаются от уплаты налогов на прибыль и на имущество, а также и от НДС. Однако существуют и исключения из общего правила. Так, НДС все же облагаются фирмы, которые:

Все указанные выше субъекты, которые выставляют счета фактуры с выделенным НДС, обязаны вносить в казну НДС, учитывать этот налог в структуре доходов и расходов, а также заполнять соответствующую декларацию. При этом последнее вверено в обязанность и тем фирмам, которые не являются плательщиками этого налога.

Декларация НДС формируется на базе выставленных счетов-фактур. В ней приводится полный перечень фактов хозяйственной деятельности предприятия. Их можно выписать из журнала учета счетов-фактур.

Что изменилось в 2016 году?С 1 января 2016 года ИП и ООО при УСН не должны включать НДС в состав совокупных доходов (ст. 248 НК РФ). В этом случае речь идет о налоге на добавленную стоимость, начисленному на основании счетов-фактур, выписанных покупателям.

В общем виде нововведения предполагают следующее (ФЗ-84):

Изменения в налоговом законодательстве произошли под влиянием двух недостатков, выявленных в прежней системе учета НДС при УСН :

С 2016 года компании на упрощенной системе налогообложения не будут учитывать НДС в составе своих денежных поступлений и затрат. Этот механизм аналогичен начислению налога на прибыль — он более гибкий и исключает возможность двойного налогообложения. Новый подход к начислению налога на добавленную стоимость удобен как для субъектов хозяйствования, так и для налоговых органов.

Индивидуальные предприниматели могут уплачивать подоходный налог (общая система налогообложения), налог при упрощенной системе налогообложения и единый налог. При этом между общей и упрощенной системами налогообложениями необходимо выбирать. Единый налог уплачиваться при определенных видах деятельности, в том числе параллельно с применением общей или упрощенной систем налогообложения.

В зависимости от специфики деятельности, а также выбранного режима налогообложения ИП должен уплачивать и другие налоги, сборы и пошлины .

Единый налогЧаще всего индивидуальные предприниматели обязаны уплачивать единый налог. Необходимость уплаты этого налога зависит от вида деятельности. При этом, как правило, ИП не вправе выбрать другую систему налогообложения.

В каких случаях уплачивается единый налог?Индивидуальные предприниматели обязаны уплачивать единый налог при осуществлении следующих видов деятельности: [?]

В отношении указанных выше услуг и общественного питания ИП обязаны уплачивать только единый налог. В отношении розничной торговли ИП вправе уплачивать как единый налог, так и применять общую или упрощенную системы налогообложения по своему выбору. [?]

Если у ИП несколько видов деятельности (подпадающих и не подпадающих под единый налог), то единый налог применяется совместно с применением других систем налогообложения.

Не нужно уплачивать единый налог, если: [?]

Уплачивая единый налог ИП освобождается от уплаты: [?]

Размеры (ставки) единого налога выражаются не в процентах, а в фиксированных денежных суммах и устанавливаются отдельно в каждом регионе по каждому виду деятельности. Актуальные ставки единого налога указаны здесь .

Размер единого налога может зависеть от:

При розничной торговле товарами на нескольких торговых объектах или торговых местах, а также при осуществлении общественного питания на нескольких объектах общественного питания единый налог уплачивается по каждому такому торговому объекту, торговому месту или объекту общественного питания. Однако, если ИП не привлекает наемных работников к реализации товаров, на торговых местах, в развозной, разносной торговле, то уплата единого налога производится по наиболее высокой ставке единого налога (если ставки в разных местах разные). [?]

При розничной торговле в отчетном периоде товарами, отнесенными к разным группам товаров, уплата единого налога производится по тому виду товаров, по которому установлена наиболее высокая его ставка. [?]

При розничной торговле через интернет-магазины единый налог уплачивается в размере одной ставки этого налога независимо от количества интернет-магазинов. [?]

Если ИП в отчетном периоде осуществляет несколько видов работ или услуг (кроме сдачи внаем жилья), то единый налог уплачивается по тому их виду, по которому установлена наиболее высокая ставка. Если у ИП несколько обслуживающих объектов, единый налог уплачивается по каждому из них. Однако, если при этом ИП не привлекает наемных работников, то единый налог уплачивается просто по наиболее высокой ставке (если ставки в разных местах разные). [?]

При сдаче внаем жилых помещений единый налог уплачивается по каждому из этих помещений. [?]

Если валовая выручка ИП за отчетный период в 40 раз превысила сумму единого налога (без учета некоторых льгот и коэффициента 2), то ИП обязан доплатить единый налог в размере 5% с суммы такого превышения. При доплате необходимо представить налоговую декларацию не позднее 1 числа второго месяца, следующего за отчетным периодом, в котором образовалась сумма такого превышения. [?]

Льготы по единому налогуПо единому налогу существуют определенные льготы. Так, освобождаются от единого налога индивидуальные предприниматели и иные физические лица, реализующие лекарственные растения, ягоды, грибы, орехи, другую дикорастущую продукцию, а также инвалиды I и II групп, воспитывающие несовершеннолетних детей и (или) детей, получающих образование в дневной форме получения образования. Кроме того ставки единого налога снижаются для: [?]

При наличии права на снижение ставки единого налога одновременно по нескольким основаниям (кроме последнего) эта ставка понижается на 45%. [?]

Если ИП осуществляет несколько видов деятельности, то льгота может применена только в отношении одного из них. Если у ИП несколько торговых объектов, торговых мест или объектов общественного питания, то льгота может применена только в отношении одного из них. [?]

Документы, подтверждающие право на льготу представляются одновременно с налоговой декларацией (расчетом) по единому налогу за первый отчетный период календарного года, в котором налоговая льгота была первоначально использована. [?]

Также ставка единого налога снижается на 50% (применяется коэффициент 0,5) при розничной торговле на торговых местах. выставках-продажах. ярмарках. в развозной и разносной торговле меньше 15 дней в календарном месяце. [?]

По мимо прочего по некоторым видам деятельностей в каждой области страны могут быть установлены дополнительные льготы (понижающие коэффициенты до 0,5) для индивидуальных предпринимателей, которые проживают и осуществляют деятельность на территории средних, малых городских поселений, сельской местности. [?]

Уплата единого налога и подача декларацииОтчетным периодом единого налога является календарный месяц, в котором ИП осуществляет свою деятельность. Однако ИП может выбрать отчетным периодом календарный квартал при условии что он: [?]

Подать декларацию и уплатить единый налог индивидуальный предприниматель обязан до начала осуществления своей деятельности.

Если отчетным периодом является календарный месяц, то ИП не позднее 1 числа месяца в котором он будет заниматься предпринимательской деятельностью обязан: [?]

Если отчетным периодом является квартал, то ИП обязан не позднее: [?]

Если индивидуальный предприниматель зарегистрировался впервые или если у него имеется льгота в связи с тем, что он торгует меньше 15 дней в месяц, то предоставить налоговую декларацию и уплатить единый налог необходимо не позднее рабочего дня, предшествующего дню начала деятельности. [?]

Налоговая декларация может быть представлена лично или через представителя. направлена почтой или передана в виде электронного документа. При этом ИП, уплачивающие НДС, обязаны подавать налоговую декларацию только в виде электронного документа. [?]

Несвоевременная подача налоговой декларации и несвоевременная уплата налога наказывается штрафом и (или) пеней .

Возврат единого налогаУплаченный единый налог можно вернуть или зачесть его при следующей уплате если: [?]

Сумма единого налога, подлежащая зачету или возврату, определяется индивидуальным предпринимателем самостоятельно в налоговой декларации. Такая сумма определяется путем умножения уплаченной за один месяц (дни месяца) суммы этого налога на отношение количества дней, в течение которых деятельность не осуществлялась, к количеству дней месяца, за которые был уплачен единый налог (сумма налога ? (количество дней без осуществления деятельности ? количество дней в месяце)). [?]

Учет доходов при едином налогеПри уплате единого налога индивидуальный предприниматель ведет учет своей выручки в книге учета валовой выручки от реализации товаров (работ, услуг). Такая книга может вестись бумажном носителе или в электронном виде. При ведении книги в электронном виде ИП должен по окончании налогового периода, оформить ее на бумажном носителе. Книга ведется до полного ее использования, после чего необходимо заводить новую книгу. [?]

В валовую выручку включаются: [?]

Обратите внимание, что предварительная оплата (аванс, задаток) включается в выручку только на дату передачи товаров (выполнения работ, оказания услуг). [?]

Выручка в иностранной валюте пересчитывается в белорусские рубли по курсу Национального банка Республики Беларусь на дату передачи товаров (выполнения работ, оказания услуг) потребителям. [?]

Книга учета заполняется отдельно за каждый отчетный период года без нарастающего итога с начала календарного года. [?]

Если индивидуальный предприниматель в отчетном периоде осуществляет несколько видов деятельности (розничная торговля; общественное питание; выполнение работ (оказание услуг)), то книга заполняется отдельно по каждому виду деятельности. [?]

По мимо прочего индивидуальный предприниматель, занимающийся розничной торговлей, обязан обеспечить наличие документов. подтверждающих приобретение (поступление) товаров, в местах их хранения, реализации и при их перевозке (транспортировке). [?]

Упрощенная система налогообложенияЧаще всего индивидуальному предпринимателю выгоднее и проще применять упрощенную систему налогообложения (УСН).

В каких случаях можно применять упрощенную систему налогообложения?Упрощенную систему налогообложения можно применять во всех случаях, за исключением тех, когда ее применение запрещено.

Не могут применять упрощенную систему индивидуальные предприниматели: [?]

Для применения УСН необходимо подать в налоговую инспекцию уведомление о переходе на УСН в срок: [?]

Уплата налога при упрощенной системе заменяет уплату большинства других налогов, сборов (пошлин). Однако уплата некоторых из них остается обязательной. Например, страховые взносы в ФСЗН. [?]

Для индивидуальных предпринимателей, применяющих упрощенную систему, сохраняется общий порядок исчисления и уплаты: [?]

Также УСН не отменяет необходимость уплаты взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний. а также платы за организацию сбора, обезвреживания и (или) использования отходов товаров и отходов упаковки .

Размер налога при упрощенной системеРазмеры (ставки) налога при упрощенной системе налогообложения выражаются в процентах. Информация о ставках налога при УСН указана здесь .

Ставка налога при упрощенной системе налогообложения зависит от того уплачивает ли индивидуальный предприниматель НДС или нет. В первом случае такой размер меньше.

Ставки налога при УСН ниже чем ставки подоходного налога. В то же время, в отличие от подоходного налога, налог при УСН уплачивается с валовой выручки, то есть без учета понесенных индивидуальным предпринимателем расходов.

Сумма налога при УСН определяется как произведение налоговой базы и ставки налога: ( валовая выручка + внереализационные доходы ) ? ставка налога ? 100 = сумма налога.

Уплата налога при УСН и подача декларацииОтчетным периодом по налогу при упрощенной системе является: [?]

Индивидуальный предприниматель обязан после осуществления своей деятельности в отчетном периоде, а именно не позднее: [?]

Налоговая декларация заполняется за каждый отчетный период с нарастающим итогом .

Налоговую декларацию можно представить лично или через представителя. направить почтой или передать в виде электронного документа. При этом ИП, уплачивающие НДС, обязаны подавать налоговую декларацию только в виде электронного документа. [?]

Несвоевременная подача налоговой декларации и несвоевременная уплата налога наказывается штрафом и (или) пеней .

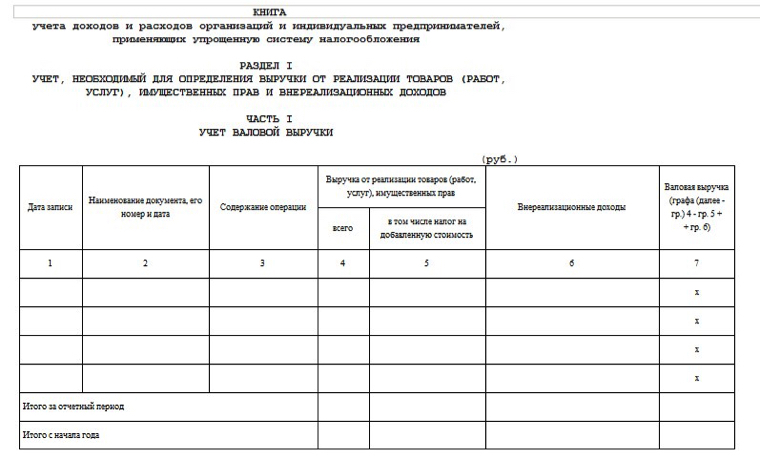

Учет доходов при упрощенной системе налогообложенияИндивидуальные предприниматели ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. [?]

Валовая выручка отражается в книге учета доходов и расходов: [?]

Обратите внимание, что полученная индивидуальным предпринимателем предоплата (аванс, задаток) будет считаться доходом (т.е. включатся в налоговую базу ) только на дату отгрузки товаров, выполнения работ, оказания услуг или передачи имущественных прав. [?]

Выручка в иностранной валюте определяется в белорусских рублях путем пересчета иностранной валюты по официальному курсу Национального банка Республики Беларусь на дату отражения выручки в книге учета. [?]

Если валовая выручка нарастающим итогом с начала года составила больше 4,1 миллиарда белорусских рублей, то ИП обязан вести бухгалтерский учет и отчетность в общем порядке. [?]

По мимо ведения книги учета доходов и расходов индивидуальный предприниматель обязан составлять и хранить первичные учетные документы. [?]

Общая система налогообложенияОбщая система налогообложения предполагает уплату подоходного налога. [?]

В каких случаях уплачивается подоходный налог?Общая система налогообложения применяется индивидуальными предпринимателями по умолчанию. Соответственно подоходный налог уплачивается, если:

Таким образом, индивидуальный предприниматель должен выбрать между общей и упрощенной системами налогообложения. Уплата единого налога производится параллельно с применением общей или упрощенной систем налогообложения (если у ИП несколько видов деятельности, которые подпадают и не подпадают под единый налог).

Размер подоходного налогаРазмеры (ставки) подоходного налога выражаются в процентах. В подавляющем большинстве случаев ставка подоходного налога для ИП составляет 16%. Более подробная информация о ставках подоходного налога указана здесь .

Ставки подоходного налога выше чем ставки налога при упрощенной системе. Однако общая система налогообложения позволяет учитывать понесенные индивидуальным предпринимателем расходы. Таким образом уплата подоходного налога производится с чистой прибыли.

Сумма подоходного налога определяется как произведение налоговой базы и ставки налога: ( доходы + внереализационные доходы – сумма других налогов и сборов – налоговые вычеты) ? ставка налога ? 100 = сумма налога.

Налоговые вычетыПри уплате подоходного налога индивидуальный предприниматель может применить профессиональный налоговый вычет. Это значит, что при определении суммы, с которой уплачивается налог. он может не учитывать: [?]

При этом ИП не может вычитать из налоговой базы одновременно и свои расходы и 10 % от дохода. Необходимо выбрать только один вариант профессионального налогового вычета на весь календарный год. [?]

Понесенные индивидуальным предпринимателем расходы, определяются им самостоятельно на основании подтверждающих документов. Документами, подтверждающими расходы, признаются: [?]

Расходы индивидуальных предпринимателей подразделяются на:

К материальным расходам относятся следующие расходы: [?]

Материальные расходы уменьшаются на стоимость возвратных отходов. [?]

Расходы на приобретение товаров и других товарно-материальных ценностей: [?]

Расходы, связанные с приобретением товаров и других товарно-материальных ценностей: [?]

К расходам на оплату труда относятся: [?]

Расходы на оплату труда определяются исходя из суммы начисленных физическим лицам доходов и учитываются в составе расходов на дату перечисления денежных средств с текущего (расчетного) счета плательщика для безналичного зачисления на банковские счета, вкладные (депозитные) счета, открытые физическим лицам, а при выплате наличными денежными средствами и при ином способе оплаты труда - на дату такой оплаты, выдачи в натуральной форме.

Амортизационные отчисления производятся от стоимости используемого в предпринимательской деятельности имущества, а именно: [?]

Не относятся к расходам амортизационные отчисления:

Амортизационные отчисления по имуществу, используемому как для личных нужд, так и для предпринимательской деятельности, учитываются в составе расходов пропорционально периоду их использования для извлечения дохода в отчетном периоде, в котором произведены такие расходы.

Амортизационные отчисления по автотранспортным средствам учитываются в составе расходов пропорционально пробегу, непосредственно связанному с предпринимательской деятельностью.

В состав внереализационных расходов включаются расходы в связи с осуществлением предпринимательской деятельности, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав.

К внереализационным расходам относятся: [?]

Не относятся к расходам: [?]

После применения профессионального налогового вычета ИП также может применить налоговые вычеты, не связанные с предпринимательской деятельностью. Такие вычеты применяются последовательно в следующем порядке: [?]

Уплата подоходного налога и подача декларацииОтчетным периодом общей системы налогообложения является квартал, полугодие, девять месяцев календарного года и календарный год. [?]

Индивидуальный предприниматель обязан после осуществления своей деятельности в отчетном периоде, а именно не позднее: [?]

Налоговая декларация заполняется за каждый отчетный период с нарастающим итогом .

Налоговую декларацию можно представить лично или через представителя. направить почтой или передать в виде электронного документа. При этом ИП, уплачивающие НДС, обязаны подавать налоговую декларацию только в виде электронного документа. [?]

Несвоевременная подача налоговой декларации и несвоевременная уплата налога наказывается штрафом и (или) пеней .

Учет доходов при подоходном налогеПри уплате подоходного налога индивидуальный предприниматель ведет учет своей выручки в книге учета доходов и расходов. Такая книга может вестись бумажном носителе или в электронном виде. При ведении книги в электронном виде ИП должен по окончании налогового периода, оформить ее на бумажном носителе. Книга ведется до полного ее использования, после чего необходимо заводить новую книгу. [?]

В зависимости от специфики своей деятельности ИП обязан вести и другие документы по учету: [?]

Датой фактического получения дохода является: [?]

Доходы индивидуальных предпринимателей подразделяются на: [?]

Обратите внимание, что полученная индивидуальным предпринимателем предоплата (аванс, задаток) будет считаться доходом (т.е. включатся в налоговую базу ) только на дату отгрузки товаров, выполнения работ, оказания услуг или передачи имущественных прав. [?]

Выручка полученная в иностранной валюте, пересчитывается в белорусские рубли по курсу Национального банка Республики Беларусь на дату фактического получения доходов. [?]

Если доходы получены из-за границы и с них были уплачены налоги в соответствии с законодательством иностранного государства, то такие доходы определяются в размере, который был до уплаты таких налогов. Во избежание двойного налогообложения ИП может представить в налоговую инспекцию документы о полученном доходе и об уплате им налога в иностранном государстве, подтвержденные налоговым или иным компетентным органом этого иностранного государства. [?]

Законодательство