Категория: Бланки/Образцы

Нет, не обязательно.

Решение учредителей требуется для изменения устава для указания в нем новых кодов. Если же в уставе указано на право организации осуществлять любую не запрещенную законом деятельность, то вносить изменения в устав при добавлении нового вида деятельности не нужно. Нужно внести изменения в ЕГРЮЛ – для этого достаточно оформить приказ руководителя, и подать в ИФНС заявление по форме 14001.

Из рекомендации Владислава Кузнецова, ведущего эксперта ЮСС «Система Юрист», Сергея Карулина, главного юрисконсульта ОАО «Реестр», Владислава Добровольского, судьи в отставке, кандидата юридических наук.

Как внести изменения в сведения об ООО, содержащиеся в ЕГРЮЛ

Изменения в ЕГРЮЛ нужно вносить, когда меняются какие-то из сведений об организации. Те, которые обязательно заносить в реестр. В частности, вносить изменения потребуется, если меняется единоличный исполнительный орган (далее – директор), сведения об участниках (например, меняется состав или кто-то из них выходит из общества) или же у организации появляются новые виды экономической деятельности.

Порядок внесения изменений одинаков для всех сведений из ЕГРЮЛ, кроме информации об участниках общества. В последнем случае действуют специальные правила .

Ситуация: обязано ли ООО внести изменения в ЕГРЮЛ в связи с введением в действие новых кодов по ОКВЭД с 1 января 2017 года

Нет, не обязано, если сама деятельность общества остается прежней.

С 1 января 2017 года все организации и индивидуальные предприниматели при регистрации должны указывать новые коды видов экономической деятельности.

31 января 2014 года Росстандарт утвердил новый общероссийский классификатор видов экономической деятельности – ОК 029-2014 (КДЕС РЕД. 2) .

Изначально предполагалось, что новый классификатор (ОКВЭД 2) будет применяться:

Однако Росстандарт продлил срок действия переходного периода:

Таким образом, ОКВЭД 2 становится обязательным с 1 января 2017 года. С этой же даты перестает действовать старый классификатор – ОКВЭД ОК 029-2001 (КДЕС Ред. 1) .

Вместе с тем, законодательство не содержит ответа на вопрос, нужно ли к 1 января 2017 года (или после этого) вносить изменения в ЕГРЮЛ, если:

Другими словами, законодательство не поясняет, необходимо ли «перекодировать» виды деятельности по ОКВЭД 2.

Разъяснения дала лишь ФНС России. Она планирует «без участия юридических лиц обеспечить внесение в Единый государственный реестр юридических лиц сведений о видах экономической деятельности в соответствии с ОКВЭД ОК 029-2014» (письма от 7 августа 2014 г. № НД-3-14/2624 ,от 18 августа 2014 г. № СА-4-14/16465 ). В то же время эти письма не носят нормативного характера. поскольку

Таким образом, обществу стоит придерживаться следующей логики. Вносить изменения в ЕГРЮЛ в связи с новыми кодами по ОКВЭД 2 не нужно,:

Ситуация: обязано ли ООО внести в ЕГРЮЛ сведения о кодах ОКВЭД, если реестр их не содержит

Закон такой обязанности не устанавливает, однако лучше это сделать, особенно если ООО – получатель бюджетных средств.

Ситуация, когда ЕГРЮЛ не содержит информации о кодах ОКВЭД, характерна для обществ, которые:

Ранее в ЕГРЮЛ не требовалось включать коды ОКВЭД. Такая обязанность появилась с 1 января 2004 года (п. 1 ст. 6. ст. 11 Федерального закона от 23 декабря 2003 г. № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей»).

Причем распространялась она лишь на те организации, которые регистрировались после указанной даты. Компаниям, созданным до 1 января, вносить в реестр сведения о кодах ОКВЭД было не обязательно. В частности, ФНС России пояснила: «. законодательством о государственной регистрации не предусмотрена обязанность в отношении юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств представлять в регистрирующий орган сведения о видах экономической деятельности (код по ОКВЭД, наименование вида деятельности) в случае их отсутствия в ЕГРЮЛ и ЕГРИП» (письмо от 26 сентября 2005 г. № ВЕ-6-09/795@ «О проведении регистрирующими органами разъяснительных мероприятий о необходимости дополнения сведений, содержащихся в ЕГРЮЛ и ЕГРИП, сведениями о кодах по ОКВЭД»).

В то же время организации, созданные до 1 января, могли по своей инициативе указать в реестре коды ОКВЭД. Многие компании воспользовались такой возможностью.

Вместе с тем, в настоящий момент еще есть юридические лица, в отношении которых ЕГРЮЛ не содержит сведений о кодах ОКВЭД.

С осени 2015 года в адрес таких обществ стали приходить письма от налоговых инспекций с указаниями (просьбами, рекомендациями) внести сведения о кодах ОКВЭД в ЕГРЮЛ.

Обществу, получившему такое письмо, имеет смысл исходить из того, что указать в реестре коды ОКВЭД все-таки нужно. Другой вопрос – как срочно это надо сделать.

Сведения стоит внести в максимально короткий срок

Это важно сделать, если ООО:

С 1 января 2016 года такое общество сможет получать средства из бюджета только в том случае, если его включат в реестр участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса (далее – Сводный реестр). Обязательные сведения Сводного реестра – коды ОКВЭД (п. 9 приложения 2 к Порядку формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, утв. приказом Минфина России от 23 декабря 2014 г. № 163н ).

Следовательно, отсутствие в ЕГРЮЛ сведений о кодах ОКВЭД приведет к тому, что общество не включат в Сводный реестр, а значит, оно не получит бюджетных средств.

Чтобы этого не случилось, нужно в максимально короткий срок подать в инспекцию заявление поформе № Р14001 с указанием в листе Н кодов ОКВЭД. Причем коды надо указать по старому классификатору.

Сведения можно внести несрочно

Если ООО не является получателем бюджетных средств, сведения о кодах ОКВЭД все равно стоит включить в ЕГРЮЛ.

Во-первых, это поможет снизить риск недопонимания и споров с контрагентами или иными участниками гражданского оборота.

Сведения из ЕГРЮЛ являются открытыми и общедоступными (п. 1 ст. 6 Закона о государственной регистрации ). Это означает, что любое лицо (в т. ч. потенциальный контрагент) может ознакомиться с ними, запросив выписку из реестра.

Не исключено, что отсутствие сведений о кодах ОКВЭД вызовет у контрагента те или иные сомнения в отношении ООО. В итоге из-за неполноты реестровой выписки у общества может сорваться важная сделка.

Во-вторых, это уменьшит риск споров с налоговой инспекцией.

В качестве причин, по которым нужно внести изменения в ЕГРЮЛ, налоговые инспекции в своих письмах иногда указывают следующее:

Сами эти доводы весьма сомнительны.

Так, в пункте 1 статьи 21.1 Закона о государственной регистрации приведены конкретные основания, по которым общество могут исключить из ЕГРЮЛ как недействующее юридическое лицо. Среди них нет ни слова об отсутствии в реестре сведений о кодах ОКВЭД.

Административная ответственность может наступить в случае, если организация нарушила установленную законом обязанность по представлению сведений (ч. 3 ст. 14.25 КоАП РФ ). Вместе с тем, законодательство не обязывает компании, в отношении которых ЕГРЮЛ не содержит сведений о кодах ОКВЭД, обращаться в инспекцию для их внесения.

Но, несмотря на сомнительность приведенных доводов, полностью все же не исключено, что у общества не возникнет проблем при взаимодействии с инспекцией. В частности, риск того, что инспекция попытается убрать сведения об ООО из реестра или оштрафовать общество, все-таки останется. Впрочем, такое решение инспекции, скорее всего, удастся успешно оспорить в суде. Однако лучше постараться заранее обезопасить себя от споров с инспекцией.

Однако, поскольку в такой ситуации изменения в ЕГРЮЛ не обязательно вносить в максимально короткий срок, ООО может выбрать следующую тактику: указать коды ОКВЭД одновременно с другими изменениями, которые потребуется внести в ЕГРЮЛ в ближайшее время. Например, если в обществе произойдет смена директора, в любом случае в реестр придется вносить сведения о новом руководителе. Вместе с ними стоит внести и сведения о кодах ОКВЭД.

Самостоятельно вносить изменения в ЕГРЮЛ при изменении паспортных данных участников или директора не нужно. Налоговые инспекции сами обязаны отслеживать изменения паспортных данных участников и руководителей организаций и вносить соответствующие изменения в реестр (абз. 5 п. 4 ст. 5 Закона о государственной регистрации ).

При этом лучше периодически проверять по выпискам из ЕГРЮЛ актуальность паспортных данных, содержащихся в реестре. Нельзя исключать, что сведения об изменении паспортных данных могут не поступить в налоговую инспекцию, например, по техническим причинам. А когда реестр содержит неактуальные данные, могут возникнуть сложности при открытии банковского счета или в работе с контрагентами.

Ситуация: какие сведения об ООО содержатся в ЕГРЮЛ

В ЕГРЮЛ содержатся следующие сведения об ООО (ст. 5 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон о государственной регистрации)).

2. Организационно-правовая форма («общество с ограниченной ответственностью»).

3. Юридический адрес ООО. При наличии управляющего (управляющей организации) указывается также местожительство управляющего (местонахождение управляющей организации).

4. Способ образования ООО (создание или реорганизация).

5. Размер уставного капитала.

6. Сведения о филиалах и представительствах ООО.

7. Сведения об учредителях (участниках) ООО, сведения о размерах и номинальной стоимости долей в уставном капитале общества, принадлежащих обществу и его участникам, о передаче долей или частей долей в залог или об ином их обременении, сведения о лице, осуществляющем управление долей, переходящей в порядке наследования.

8. Фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени ООО (т. е. директора), а также паспортные данные и ИНН такого лица.

9. Коды видов экономической деятельности.

10. ИНН, КПП и дата постановки ООО на учет в налоговом органе.

11. Номер и дата регистрации ООО в качестве страхователя в Пенсионном фонде РФ и Фонде социального страхования РФ.

12. Дата регистрации изменений, внесенных в учредительные документы ООО.

13. Сведения о лицензиях, полученных ООО.

15. Сведения о правопреемстве ООО (указывается в определенных случаях в соответствии сподп. «ж» п. 1 ст. 5 Закона о государственной регистрации ).

16. Сведения о том, что ООО находится в процессе ликвидации или реорганизации.

Кроме того, в реестре хранятся подлинники учредительных документов общества.

Сведения, указанные в пунктах 1–5, содержатся также в учредительных документах ООО. Изменение таких сведений нужно проводить в порядке внесения изменений в учредительные документы.

Общий порядок внесения изменений в ЕГРЮЛ

Чтобы внести изменения в ЕГРЮЛ, необходимо подать в регистрирующий орган заявление о внесении изменений в Единый государственный реестр юридических лиц по форме № Р14001. утвержденной приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@ .

Такое правило установлено в пункте 2 статьи 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон о государственной регистрации), пункте 22 Административного регламента, утвержденного приказом Минфина России от 22 июня 2012 г. № 87н .

Порядок подачи заявления в регистрирующий орган тот же, когда вносят изменения в учредительные документы и при первичной регистрации ООО.

Ситуация: кто должен подписать заявление о внесении изменений в сведения об ООО, содержащиеся в ЕГРЮЛ

Во всех случаях внесения изменений в ЕГРЮЛ заявителем является директор ООО. Исключение составляют случаи, когда изменения вносятся в связи с продажей доли с использованием преимущественного права или отчуждением доли по сделке, подлежащей обязательному нотариальному удостоверению. В таких случаях заявителем является продавец доли либо (в отдельных случаях) нотариус.

При смене генерального директора стоит приложить к заявлению, подаваемому на регистрацию, решение единственного участника ООО (протокол общего собрания участников ООО), которым оформлена смена директора. Представлять данный документ на регистрацию не обязательно, но это уменьшит вероятность отказа.

При внесении изменений в ЕГРЮЛ без изменения устава госпошлину платить не нужно.

Процедура проведения государственной регистрации детально описана в Административном регламенте предоставления Федеральной налоговой службой государственной услуги по государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств (утвержден приказом Минфина России от 22 июня 2012 г. № 87н ).

Внимание: документы в налоговую инспекцию необходимо представить в установленный срок.

В течение трех рабочих дней с момента изменения сведений, содержащихся в ЕГРЮЛ, общество обязано сообщить об этом в регистрирующий орган (п. 5 ст. 5 Закона о государственной регистрации ).

За неисполнение или несвоевременное исполнение этой обязанности (а также сообщение недостоверных сведений) на генерального директора может быть наложен штраф в размере 5 тыс. руб. (ч. 3 ст. 14.25 КоАП РФ ).

Заявление в налоговую инспекцию можно представить любым из следующих способов:

1) непосредственно в налоговый орган – лично заявителем (генеральным директором или иным лицом, действующим от имени общества без доверенности) либо через представителя по нотариально удостоверенной доверенности, которому нужно приложить к документам такую доверенность или ее копию, заверенную нотариусом;

2) в многофункциональный центр – лично заявителем или через представителя по нотариально удостоверенной доверенности, которому нужно приложить к документам такую доверенность либо ее копию, заверенную нотариусом;

5) путем направления электронных документов, подписанных электронной подписью, через информационно-телекоммуникационные сети (в т. ч. Интернет):

– через единый портал государственных и муниципальных услуг (ст. 21 Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»).

Такие правила установлены в пункте 1 статьи 9 Закона о государственной регистрации, пункте 37 Административного регламента.

Правила подачи документов через нотариуса приведены также в статье 86.3 Основ законодательства Российской Федерации о нотариате, утвержденных постановлением Верховного Совета РФ от 11 февраля 1993 г. № 4462-1 (далее – Основы законодательства о нотариате).

В течение пяти дней с момента получения заявления инспекция вносит соответствующие изменения в ЕГРЮЛ (п. 1 ст. 8. п. 3 ст. 18 Закона о государственной регистрации, п. 16 Административного регламента ). Не позднее одного рабочего дня с момента такого внесения инспекция выдает обществу документ, подтверждающий факт регистрации, – лист записи ЕГРЮЛ (п. 3 ст. 11 Закона о государственной регистрации. абз. 2 п. 15. п. 86–90 Административного регламента). С 11 марта 2014 года вместе с этими документами выписку из ЕГРЮЛ не выдают (абз. 2 п. 4 приложения к приказу Минфина России от 26 декабря 2013 г. № 139н ).

Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как внести изменения в устав ООО

У каждой организации может возникнуть необходимость обновить устав. Чаще всего это связано с изменением:

Изменения устава нужно зарегистрировать в налоговой инспекции.

Ситуация: нужно ли срочно вносить изменения в устав в связи с изменениями от 1 сентября 2014 года и что стоит учесть при обновлении устава

Закон не требует вносить изменения в срочном порядке. Но лучше с этим не затягивать.

Пересмотрите, какие изменения нужно внести в устав, например:

По общим правилам принятие решения общим собранием и состав участников нужно подтверждать у нотариуса (п. 3 ст. 67.1 ГК РФ ). Но внесение изменений в устав можно не удостоверять у нотариуса. Для этого нужно провести собрание с присутствием всех участников и на нем принять решения:

Закон не запрещает принимать необходимые решения без нотариуса и без внесения изменений в устав, но тогда участникам придется каждый раз собираться в полном составе.

Такие правила установлены в подпункте 3 пункта 3 статьи 67.1 Гражданского кодекса РФ.

Чтобы подтвердить принятие решения на общем собрании и состав присутствовавших участников, нужно обращаться к нотариусу. Из этого правила есть исключения. Подтвердить решение и состав участников можно:

Можно установить, что принятие решения и состав участников будет подтверждаться одним из трех способов:

Это указано в подпункте 3 пункта 3 статьи 67.1 Гражданского кодекса РФ.

Требование привлечь нотариуса направлено против фальсификации решений. Его присутствие затрудняет процесс подделки. При подмене протокола с применением печати нотариуса достаточно будет доказать, что нотариальное действие не значится в реестре нотариуса.

На общества, в которых решения принимает единственный участник, эти требования не распространяются, поскольку установлены только в отношении собраний.

Пример положения устава

Подтверждение подписями всех участников

4.2. В соответствии с пунктом 3 статьи 67.1 Гражданского кодекса РФ принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при его принятии, подтверждаются подписанием протокола всеми участниками, присутствовавшими на собрании.

Подтверждение подписями отдельных участников

4.2. В соответствии с пунктом 3 статьи 67.1 Гражданского кодекса РФ принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем собрания, которые должны быть участниками Общества.

Подтверждение с использованием технических средств

4.2. В соответствии с пунктом 3 статьи 67.1 Гражданского кодекса РФ принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при его принятии, подтверждаются видеозаписью, сделанной во время собрания. Компакт-диск с видеозаписью прилагается к протоколу.

Подтверждение иным способом (подписями отдельных лиц)

4.2. В соответствии с пунктом 3 статьи 67.1 Гражданского кодекса РФ принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем собрания.

Принимаем решения о внесении изменений

Изменять устав ООО можно только по решению общего собрания участников. Вопрос можно решить как на очередном, так и на внеочередном общем собрании участников. Главное, чтобы он был включен в повестку дня. Данное ограничение не имеет значения, если на собрании присутствуют все участники ООО. Это следует из положений пункта 4 статьи 12, пункта 2 статьи 36, пункта 7 статьи 37 и статьи 38 Закона от 8 февраля 1998 г. № 14-ФЗ.

Законодательством установлено: за то, чтобы внести изменения в устав, по умолчанию должно проголосовать не менее 2/3 от общего числа участников ООО. Однако в уставе можно предусмотреть и большее число голосов для принятия такого решения (п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ ).

По итогам собрания оформите протокол. В нем зафиксируйте решение собственников о соответствующих изменениях устава. Форма протокола общего собрания участников ООО и требования к ней в законодательстве не предусмотрены. Поэтому составить протокол можно всвободной форме. воспользовавшись, например, требованиями, установленными для протоколов общего собрания акционеров в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ ипункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н. Форму протокола также утверждает общее собрание участников ООО (подп. 8 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Оформляем изменения в устав

Изменения в устав оформите новой редакцией. Либо подготовьте отдельный документ. в котором укажите, как и какой конкретно пункт устава меняете. Оба варианта имеют равную юридическую силу. Правда, зачастую использовать единую действующую редакцию устава удобнее, нежели каждый раз согласовывать между собой несколько документов.

Внесенные изменения нужно зарегистрировать. Для этого представьте государственному регистратору в налоговую инспекцию, по местонахождению организации необходимый пакет документов. Сделать это можно несколькими способами:

Это следует из положений пункта 1 статьи 9 Закона от 8 августа 2001 г. № 129-ФЗ.

Состав пакета документов зависит от порядка их представления. В общем случае он заявительный. Однако изменения, связанные с филиалами, оформляют в уведомительном порядке.

При заявительном порядке в налоговую инспекцию представьте следующие документы:

Это следует из положений пункта 1 статьи 17 и пункта 1 статьи 18 Закона от 8 августа 2001 г. № 129-ФЗ, абзаца 2 пункта 4 статьи 12 и статьи 13 Закона от 8 февраля 1998 г. № 14-ФЗ.

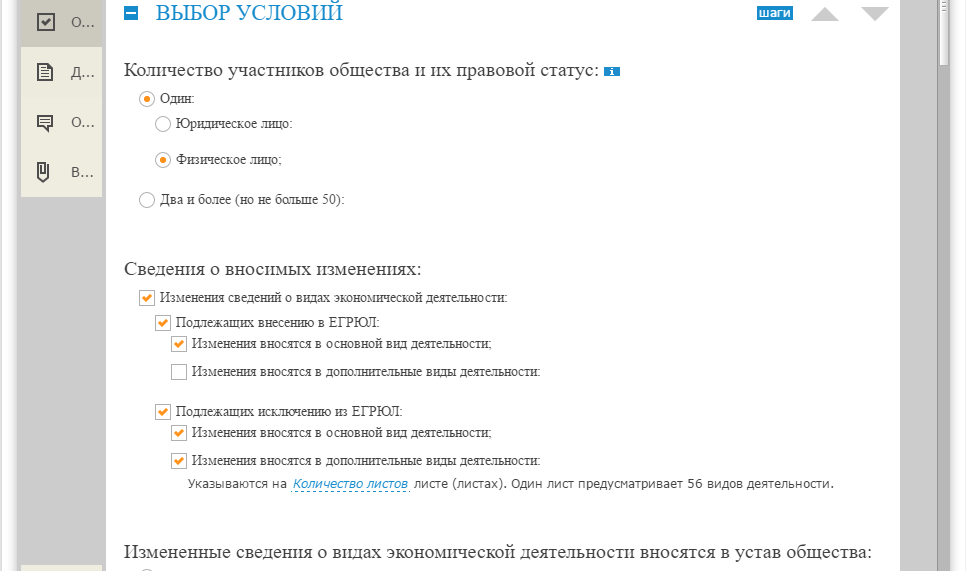

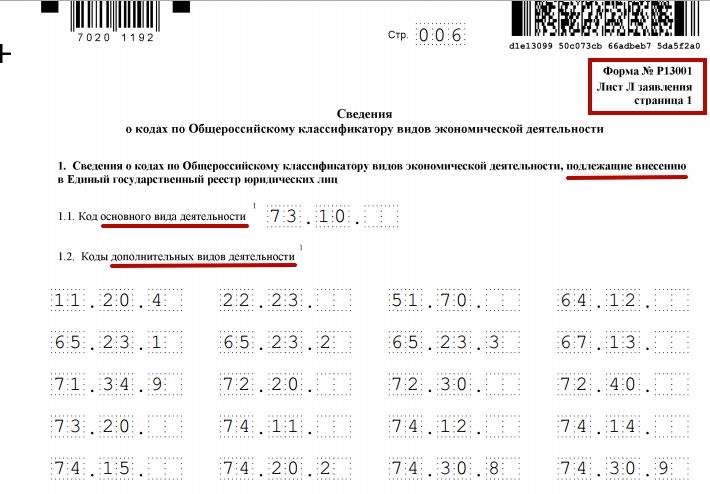

Заявление о госрегистрации изменений по форме № Р13001 заполняйте с учетом Требований к оформлению. утвержденных приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25. Заявление состоит из страницы 001 и листов А–М. Страницу 001 и лист М нужно обязательно заполнить и подать в налоговую инспекцию независимо от причины, по которой вносятся изменения. А листы А–Л заявления заполняются лишь для соответствующего изменения. Например, при регистрации изменения юридического адреса необходимо оформить только страницу 001 и листы Б и М.

Подпись заявителя необходимо заверить у нотариуса. Исключение составляет ситуация, когда заявление направляют в инспекцию в форме электронного документа (п. 1.2 ст. 9 Закона о государственной регистрации ;п. 38 Административного регламента ).

За государственную регистрацию изменений, вносимых в учредительные документы, придется заплатить госпошлину в размере 20 процентов от величины госпошлины за регистрацию ООО при создании. Таким образом, платеж за внесение изменений в ЕГРЮЛ составляет 800 руб. (подп. 3 п. 1 ст. 333.33 НК РФ ).

Подтверждение уплаты госпошлины представлять не обязательно. Налоговая служба может сама запросить информацию об уплате пошлины в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП). Поэтому, если не представить документ об уплате пошлины, основанием для отказа в регистрации это не будет.

В отдельных случаях регистратору необходимо представить дополнительные документы.

Так, при увеличении устава за счет дополнительных вкладов участников и третьих лиц нужно подать документы, подтверждающие внесение вкладов в полном объеме (абз. 2 п. 2.1 ст. 19 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Если организация меняет местонахождение, то есть переезжает в другой населенный пункт или муниципальное образование, в налоговую инспекцию дополнительно представьте документ, который подтверждает право пользования помещением по новому адресу, а именно:

Право пользования помещением можно оформить на:

Это указано в абзаце 3 пункта 6 статьи 17 Закона от 8 августа 2001 г. № 129-ФЗ.

Кто подает документы на регистрацию

Заявителем при регистрации изменений в устав выступает руководитель или другой представитель организации, который действует без доверенности и указан в ЕГРЮЛ (п. 1.3 ст. 9 Закона от 8 августа 2001 г. № 129-ФЗ. п. 2 Административного регламента, утвержденногоприказом Минфина России от 22 июня 2012 г. № 87н ).

Только заявитель вправе подписывать заявление и от своего имени подать его вместе с документами в налоговую инспекцию. Подлинность подписи нужно засвидетельствовать у нотариуса (п. 1.2 ст. 9 Закона от 8 августа 2001 г. № 129-ФЗ ).

В компании несколько директоров? Подписывать заявление и подавать документы в инспекцию может только один из них. Эти полномочия пропишите в уставе. Однако если в ЕГРЮЛ нет сведений о том, как действуют несколько директоров (совместно, раздельно или как-то иначе), то считается, что они работают раздельно. То есть независимо друг от друга могут выступать в роли заявителя при регистрации изменений в уставе. Это следует из пункта 24 постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации».

В законодательстве не закреплено, в какие сроки необходимо подать документы в налоговую инспекцию с того момента, как принято решение внести изменения в устав. Исключение – ситуация, когда меняется размер уставного капитала. Тут сроки следующие:

Это следует из положений пункта 5 статьи 5 Закона от 8 августа 2001 г. № 129-ФЗ и статей 17–23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Однако в интересах организации зарегистрировать изменения как можно скорее. Ведь для третьих лиц новые положения будут действовать только с момента их госрегистрации.

Датой представления документов считается день их получения налоговой инспекцией (п. 2 ст. 9 Закона от 8 августа 2001 г. № 129-ФЗ ). Налоговая инспекция выдаст расписку в том, что получила документы для регистрации изменений. Это зависит от того, каким способом подал документы заявитель:

Это следует из положений пункта 3 статьи 9 Закона от 8 августа 2001 г. № 129-ФЗ.

Решение о госрегистрации изменений или об отказе в регистрации налоговая инспекция должна принять в срок не более пяти рабочих дней с момента подачи документов (п. 1 ст. 8 Закона от 8 августа 2001 г. № 129-ФЗ ).

По результату государственной регистрации заявитель или представитель по нотариально удостоверенной доверенности получит на руки (или по почте):

Это указано в пункте 3 статьи 11 Закона от 8 августа 2001 г. № 129-ФЗ.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.