Категория: Бланки/Образцы

Отчетность по подоходному налогу – одна из главных бухгалтерских задач. Чтобы с ней успешно справляться, расскажем, о налоговом регистре для 6-НДФЛ .

Зачем нуженДо 2016 года налоговым агентам было достаточно заполнять и сдавать справки 2-НДФЛ. С 1 января появилась новая форма квартальной отчетности – расчет 6-НДФЛ. Соответственно, нужен и свой налоговый регистр для 6-НДФЛ. Принципиальное отличие этих двух документов заключается в том, что новый отчет содержит в себе информацию сразу обо всех физических лицах, а 2-НДФЛ – о каждом отдельно.

Все налоговые агенты по НДФЛ в соответствии со ст. 230 НК РФ должны вести учет выданных физлицам доходов за отчетный период. Также они обязаны включать в отчет информацию о полученных работниками налоговых вычетах, размере рассчитанного и удержанного подоходного налога. Для заполнения этих данных и предусмотрен налоговый регистр для 6-НДФЛ .

В ходе заполнения этого документа у налоговых агентов могут возникать вопросы. Чтобы отображать информацию правильно и в полной мере, необходимо ознакомиться с порядком и формой заполнения данного регистра.

Свободная форма и обязательные позицииТолько осенью 2015 года налоговая служба приняла приказ, обусловивший необходимость представлять в ИФНС отчеты по форме 6-НДФЛ. Его образец был разработан, а вот регистр налогового учета для 6-НДФЛ готовой и установленной законом формы не имеет. По сути, это дает возможность заполнять информацию в свободном режиме. Также см. «Куда сдается расчет 6-НДФЛ ».

Статья 230 НК РФ подтверждает этот вывод. В ней сказано, что формы регистра должны разработать ответственные лица внутри организации. При этом важно, чтобы в документе была отображена обязательная информация. Так, налоговый регистр для 6-НДФЛ, образец которого можно составить самостоятельно, должен содержать следующие данные:

Организация может сделать заполнение налогового регистра для 6-НДФЛ еще более подробным. В документ можно включить следующую информацию:

Подробный реестр данных позволит заполнять отчет по форме 6-НДФЛ быстро и качественно: в этом документе найдут отражение все необходимые данные, что серьезно упростит задачу бухгалтерам.

Можно выбиратьЕстественно, такое подробное заполнение информации актуально только для тех организаций, которые используют автоматизированные системы обработки. Они позволяют мгновенно сгруппировать и рассортировать данные.

Напоследок заметим, что для быстрого составления отчетов по подоходному налогу можно заполнять сразу два отдельных регистра. Но в этом случае лучше избежать дублирования информации.

Независимо от деятельности компании, в которой работает и получает за это доход физлицо, из его дохода в обязательном порядке должен удерживаться определенный процент налога. Все данные касательные этой операции отражаются в 6-НДФЛ. Но как правильно их отразить знают лишь единицы. Несмотря, что отчет используется уже почти год, многим непонятно для чего, к примеру, создана в 6-НДФЛ строка 020.

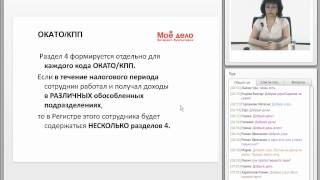

В ней отражаются показатели платежей проведенных в пользу физлиц работающих в компаниях, которые обязаны по ним предоставлять отчетности НДФЛ. Находится эта стока в 1 форме отчета, который был утвержден приказом ФНС еще в 2015 году. Этот раздел дополнительно разделяется на 1 и 2 раздел.

В первом разделе присутствуют 010 – 050 строки. В них должна отражаться информация о каждой присутствующей в расчетах налоговой ставке. Таким образом, получается, что все присутствующие строки, в том числе и 020, подлежат заполнению сведениями в отдельном положении по каждой ставке.

Во втором подразделе присутствуют 060-090 строки. В них заносятся сведения сводного информативного характера, взятые из налоговых регистров. Формирование этих сведений осуществляется 1 раз. И не имеет значение, какое количество налоговых ставок было применено. Таким образом, можно сказать, что 020 строка подлежит заполнению для каждой используемой в предоставляемом отчетном периоде налоговой ставки.

Отличительные черты 1 и 2 разделовФорма 6 НДФЛ является цельным отчетным документов, в нем отображаются самые важные данные не только о самой компании, но и работающего в нем штата работников. Но, несмотря, на предназначение этого документа, и строки, которые следует заполнять датами и суммами доходов и вычетов налогов, НДФЛ имеет отличительную черту, которая сильно разделяет между собой 1 и 2 разделы.

Причиной их разницы, является алгоритм составления. Каждый раздел формируется с применением определенного алгоритма. В 1 разделе заполнение сведений должно проводиться нарастающим итогом. Заполнятся, он должен с начала текущего года. В отличие от первого раздела, во втором указываемые сведения должны содержать информацию лишь за прошедший квартал. Отражение дат происходит фактически подтверждающих удержание НДФЛ из доходов и передачи в бюджет.

Стоит заметить, что, так как строка 020 находится в 1 разделе, то ее заполнение осуществляться должно нарастающим итогом.

Получите 200 видеоуроков по 1С бесплатно:

Соотношение 020 строки с другими строкамиВнесенная в эту строку информация должна отвечать определенным требованиям, которые относятся сразу к нескольким строкам. В первую очередь, заносимая в эту строку сумма, обязана быть не менее чем присутствующая сумма в 030 строке, в которой отражается информация о налоговых вычетах. В идеальном случае, в строке 020 должна быть сумма выше, чем в 030 строке. Так как именно при вычете суммы 030 строки из 020 строки, получается сумма, которая должна отображаться в 040 строке. Допустимая погрешность в исчислениях равна 1 рублю, на физлицо, которое было внесено в отчет.

Таким образом, становится ясно, что строка 020 является не просто носителем определенной суммы, но и с ее помощью, происходит вычитывание другой, заносимой в 040 строку.

Особая ситуацияЧто нужно делать, если, к примеру, начисленная сумма за аренду, не была выплачена физлицу в отчитываемом периоде? Должен, ли этот доход вносится в 020 строку? Чтоб понять нужно ли в нее заносить этот вид дохода, следует вспомнить, где находится строка 020 6 НДФЛ что туда входит. Ее местоположение – 1 раздел, а значит, отражается информация с нарастающим итогом. В нее заносятся суммы, которые были получены фактически. А это означает, что сумма, которая не была выплачена в период, за который осуществляется заполнение формы, не попала в налоговый регистр, а значит заноситься в 020 строку не должна.

Нужно ли в 020 строке указывать выплаты не подлежащие НДФЛ?

На данный момент, все суммы, которые не подлежат НДФЛ, не принимают участие в процессе исчисления налога. Поэтому, они не должны заноситься в качестве дохода физлица в строки 040 и 020. Но стоит помнить о существующем нюансе.

В случае если получаемый физлицом доход не подлежит налогообложению лишь частично (к примеру, выделенная определенная сумма на презент подаренный сотруднику от компании), то тогда оставшаяся сумма, которая не входит в льготную, должна быть обложена налогом. Это означает, что остаточная сумма, не входящая в льготную, вносится в сумму дохода, заносимую в 020 строку. В тоже время, следует не забывать и о необлагаемой части суммы, которая также заносится в форму, а точнее в 030 строке. Информация о занесении частично подлежащей НДФЛ сумме сказано в ФНС письме 2016 года.

Нюансы с физлицом иностранцем, работающим по патентуСитуации бывают разные, и однажды в компании может появиться сотрудник, приехавший из другой страны, да и работающий к тому же по патенту. Что в этой ситуации следует заносить в 020 строку? В первую очередь, сотрудник, работающий по патенту, осуществляет выплату налогов за себя самостоятельно. Все проведенные им платежи вносятся в зачет, используемый при расчете к такому работнику НДФЛ.

Используемый в заполнении строки 020 алгоритм был определен специальным приказом номером ММВ-7-11\450. Заполняя ее, следует, помнить, что в ней отражаются лишь фактические выплаты, осуществленные за отчитываемый период.

Закажите услугу по составлению отчетности онлайн:

Rating: 4 / 5 based on 312 votes.

Регистр налогового учета по ндфл бланк Неполные регистры Еще одной распространенной «придиркой» инспекторов является заполнение строк в самих регистрах. Сообщения о невозможности удержать налог подавайте на бланках по с указанием в поле «Признак» цифры 2. Налоговый кодекс этого не запрещает. По вопросам размещения рекламы на портале сюда: Пользователю, разместившему рекламу без согласования с администрацией портала Бухгалтерия Онлайн, закрыт доступ на форум. Онлайн помощь, консультации, вопросы и ответы, бесплатная регистрация, личная страница, twitter и facebook каналы. По второму вопросу: если организация не полностью удержала с сотрудника НДФЛ.

Она при этом не предназначена для отражения хозяйственных операций в соответствии со ст. Если ошибка обнаружена после сдачи справки по форме 2-НДФЛ, налоговый агент должен направить в налоговую инспекцию уточненную справку по форме 2-НДФЛ п. Наверняка работу этого полезнейшего сайта обеспечивают первоклассные специалисты в области бухгалтерского и налогового учёта. Со 2 сентября 2010 г. Или, проще говоря, в НК РФ нет требования, чтобы каждая строка декларации была обоснована соответствующим регистром. Ответственность Утвердив налоговую карточку учета доходов физических лиц, фискалы приравняли ее к первичному документу, поскольку, на их взгляд: - она содержит информацию о доходах физического лица; - ее используют для расчета НДФЛ. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. В то же время излишне удержанная сумма налога должна быть отражена еще в одном поле как долг по налогу за налоговым агентом на начало налогового периода. Ответственность налогового агента за несоблюдение сроков представления справок по форме 2-НДФЛ. В последующем чиновники неоднократно рекомендовали налоговым агентам для учета доходов, полученных от них физическими лицами в налоговом периоде, и исчисленных сумм налога до установления министерством новой формы 1-НДФЛ продолжать использовать указанную форму Письма Минфина России от 30. Ответственность налогового агента в отношении соблюдения сроков представления справки по форме 2-НДФЛ распространяется на все случаи их составления. Количество дней просрочки рассчитывают со следующего дня после установленного срока перечисления налога до дня его уплаты проведения зачета и т. Напомним, что налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения п. По вертикали же следует предусмотреть шесть строк: - в первую заносится начисленная сумма дохода; - во второй приводится исчисленная сумма НДФЛ, получаемая как произведение значения, внесенного по предыдущей строке, на ставку налога; - в третьей отражается удерживаемая сумма; - в четвертой - дата удержания; - в пятой указывается перечисленная сумма налога; - в шестой - дата перечисления и номер платежного документа. Если такое все же случится, то необходимо будет добавить строки для дополнительного расчета сумм удержания. Согласно пункту 3 статьи 228 Налогового кодекса они обязаны не позднее 30 апреля года, следующего за истекшим налоговым периодом п. Предлагаемая форма налоговой карточки представлена в электронном формате на сайте в разделе «On-line» в специальном сервисе «Библиотека документов». Если же налоговый агент не разработает форму такого налогового регистра, то на него может быть наложен штраф в размере 10 000 руб.

Неполные регистры Еще одной распространенной «придиркой» инспекторов является заполнение строк в самих регистрах. Письма Минфина России от 16. Все суммовые показатели отражаются в рублях и копейках через десятичную точку, за исключением сумм НДФЛ. Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется отдельно по каждой сумме указанного дохода, начисленного налогоплательщику п. Алексеева, для журнала «Нормативные акты для бухгалтера» Комментируемый документ: «О ведении регистра налогового учета налоговым агентом» Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. В этом случае заплатитьНДФЛ человек должен будет самостоятельно не позднее 15 июля года, следующего за годом, в котором он получил доходы, с которых налоговый агент не смог удержать налог. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев п. Наверняка работу этого полезнейшего сайта обеспечивают первоклассные специалисты в области бухгалтерского и налогового учёта. Данные вопросы надлежит осветить в порядке по заполнению налогового регистра, который, как было сказано выше, должен быть разработан налоговым агентом. Привлечь к ответственности налогового агента могут, только если он вообще не осуществлял учет и никаких документов не представил.

Юридически штраф, напрямую связанный с налоговыми регистрами, установлен только в одной статье Налогового кодекса. Они должны способствовать корректному формированию показателей для. Со второго полугодия 2004 г. Если такое все же случится, то необходимо будет добавить строки для дополнительного расчета сумм удержания. Это поле логично разместить перед таблицей расчета. Карточка, заведенная на налоговый период на одного человека, позволяет охватить все аспекты, касающиеся его идентификации как налогоплательщика, статуса, семейных обстоятельств, разнообразия видов доходов и налоговых вычетов, учета дат удержания и перечисления сумм налога, состояния взаиморасчетов по НДФЛ. К аналогичному решению пришли судьи: - ФАС Западно-Сибирского округа Постановление от 08. Общая же сумма налога представляет собой совокупность сумм НДФЛ, исчисленных по разным ставкам налога.

Так что инспекторы могут лишь попросить те регистры, которые обосновывают данные в декларации. Для обоих оснований представления справки установлены единая форма и единые рекомендации по заполнению. Это нужно сделать в течение месяца после окончания налогового периода, в котором такие доходы были выплачены т. Аналитические регистры налогового учета представляют собой сводные формы систематизации данных налогового учета за отчетный налоговый период, сгруппированных в соответствии с требованиями гл. К сожалению, в Налоговом кодексе четко не зафиксировано, что налоговые регистры обязаны вести исключительно плательщики налога на прибыль. КБК, как видим, установлены по доходам, облагаемым по одной ставке НДФЛ. На какую дату нужно отразить данное удержание в регистре по расчету НДФЛ и какими проводками в бухучете?

В нем законодатели определили лишь общие моменты, предоставив организациям самим решать какие налоговые регистры им заводить и как их оформлять. Ну а для отражения последующего перечисления потребуются дополнительные строки. Согласно статье 313 Кодекса, каждый регистр должен содержать наименование, период или дату составления, наименование хозяйственной операции и ее измерители в денежном и, если возможно, в натуральном выражении. Формы регистров и порядок отражения в них данных Упомянутые регистры предназначены для внутреннего учета. Профессиональные налоговые вычеты налоговый агент может предоставить налогоплательщикам, получающим п. Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. С 1 января 2011 г.

Актуально на: 11 декабря 2015 г.

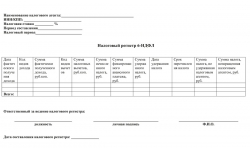

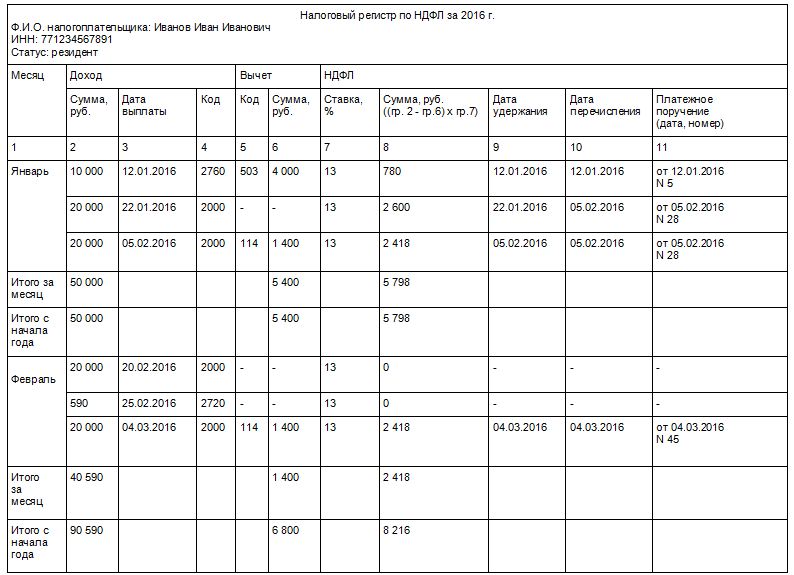

Налоговые агенты обязаны вести учет доходов, выплачиваемых работникам и иным физлицам (п. 1 ст. 230 НК РФ ). Ранее для этих целей использовалась форма 1-НДФЛ. Но с 2011 года налоговые агенты могут применять самостоятельно разработанные регистры налогового учета, и поэтому 1-НДФЛ канула в Лету.

Сегодня бОльшая часть бухгалтерских программ уже содержит шаблон такого регистра. Его, как правило, можно использовать в работе в готовом виде. Но если таким программным обеспечением вы не пользуетесь, то вам понадобится самим разработать регистр налогового учета по НДФЛ. Можно разработать его с нуля, а можно взять за основу ту самую 1-НДФЛ и актуализировать на 2016 год. Скачать бланк формы 1-НДФЛ можно здесь .

Что должен содержать регистр налогового учета по НДФЛОбязательные компоненты регистра – это (п. 1 ст. 230 НК РФ):

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ) до его начала

Заполнение 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

Форма 6-НДФЛ содержит два раздела:

Далее подробнее остановимся на порядке заполнения раздела 2 формы 6-НДФЛ.

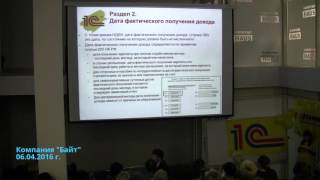

Исходя в том числе из положений главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет — это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223, пп. 4, 6 ст. 226, пп. 7, 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/4538@. от 12.02.2016 №БС-3-11/553@. от 20.01.2016 № БС-4-11/546@. от 24.11.2015 № БС-4-11/20483@ ).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст. 106, 107, 114, 139 ТК РФ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. Президиума ВАС РФ от 07.02.2012 № 11709/11 ; письма Минфина России от 26.01.2015 № 03-04-06/2187. от 06.06.2012 № 03-04-08/8-139. от 10.10.2007 № 03-04-06-01/349. ФНС России от 24.10.2013 № БС-4-11/190790 ).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода «Суммы отпускных выплат».

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом:

- по строке 100 указывают дату 27.06.2016;

- по строке 110 — 27.06.2016;

- по строке 120 — 30.06.2016;

- по строкам 130 и 140 — соответствующие суммовые показатели.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Оплату отпуска производят не позднее чем за три дня до его начала (ст. 136 ТК РФ). Расчет среднего заработка для оплаты ежегодного отпуска (ст. 139 ТК РФ) производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г. то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом:

- по строке 100 указывают дату 08.07.2016;

- по строке 110 — 08.07.2016;

- по строке 120 — 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ);

- по строкам 130 и 140 — соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 Трудового кодекса определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (п. 2 ст. 223 НК РФ), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383 ).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (подп. 1 п. 1 ст. 223 НК РФ). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028 ).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целяхглавы 23 Налогового кодекса не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 Налогового кодекса установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 Налогового кодекса правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).