Категория: Бланки/Образцы

по договоренности / по договоренности

4-ФСС за 3 квартал 2016 года (9 месяцев): скачать бесплатно образец, бланк С 3 квартала 2016 года форма расчета изменилась (эту форму еще называют формы за 9 месяцев 2016 года). В 4 ФСС за 3 квартал 2016 появился новый титульный лист и новый раздел 6, а также внесены другие значимые изменения в форму и порядок заполнения. В конце статьи &mdash, видео про изменения в форме 4-ФСС. В статье мы привели бланк новой формы 4-ФСС, который вы можете скачать бесплатно, и образец заполнения 4-ФСС по новой форме за 3 квартал в действующей редакции.

Также в статье есть построчный порядок заполнения расчета в 2016 году с учетом всех изменений и дополнений. 4-ФСС за 3 квартал 2016 сроки сдачи 4 ФСС за 3 квартал 2016 сроки сдачи зависят от того, в каком виде вы сдаете отчет. На бумаге расчет за 9 месяцев нужно сдать не позднее 20 октября 2016 года. А в электронном виде &mdash, не позднее 25 октября 2016 года.

Отчетность сдается в обязательном порядке через интернет, если среднесписочная численность работников за 2015 год была более 25 человек. Если менее &mdash, то у страхователя есть выбор: либо сдавать на бумаге, либо электронно. Сроки сдачи расчета в фонд соцстраха в другие периоды 2016 года смотрите в нашем календаре бухгалтера на 2016 год .

Последние изменения в новой форме 4-ФСС за 3 квартал 2016 года Отчитываться в Фонд соцстраха за 3 квартал 2016 году нужно по обновленной форме. Сама форма осталась прежней (утверждена приказом ФСС от 26 февраля 2015 года № 59), но приказом ФСС от 25.02.2016 № 54. приказом ФСС от 09.03.2016 № 88 и приказом ФСС от 04.07.2016 № 260 в нее внесены точечные изменения. Эти изменения вступили в силу с отчетности за 3 квартал 2016 года.

Поэтому за 9 месяцев и остальные периоды 2016 года сдавайте 4 ФСС с учетом изменений. Какие это изменения? Теперь на титульном листе нужно показывать не просто численность, а среднесписочную численность работников. Поэтому не учитывайте в этом показателе женщин, которые на конец отчетного периода находятся в декретном или «,детском», отпуске.

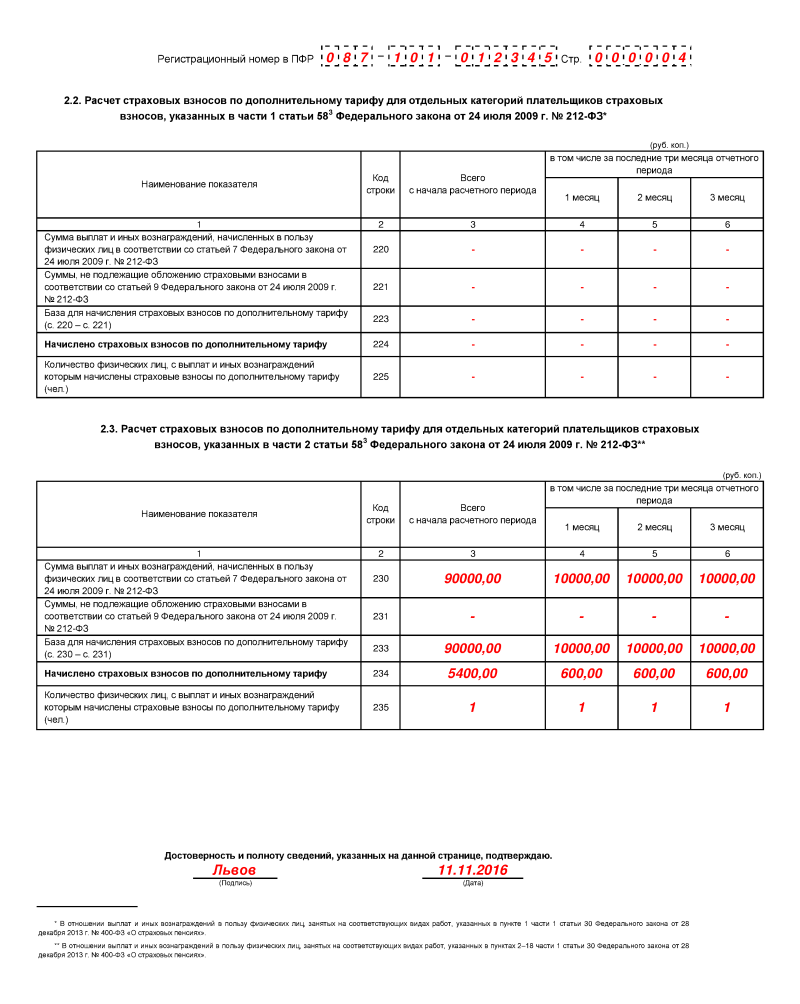

Кроме того, изменили таблицу 6, в которой вы рассчитываете базу для взносов на травматизм. Если прежде вы записывали облагаемые и необлагаемые суммы по графам, то теперь следует представлять эту информацию по строкам. Совсем незначительно изменились таблицы 2, 3 и 5. Так, в строке 3 таблицы 2 не нужно указывать данные о пособиях, выданных временно пребывающим иностранцам, гражданам государств &mdash, членов ЕАЭС.

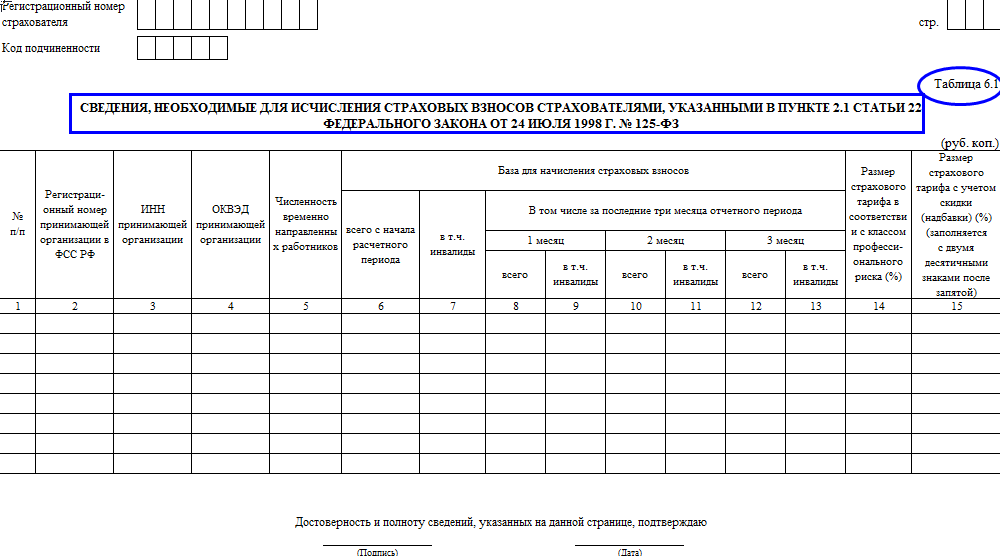

Ведь сведения о них отражаются в строке 1. В нашей статье учтены все изменения в форме 4-ФСС, это форма 4-ФСС в последней редакции. Приводим таблицу 6 в новой редакции: Еще одно изменение &mdash, теперь форму 4-ФСС должны сдавать страхователи, которые направляют временно своих работников по договору о предоставлении труда.

В новой таблице 6.1 отражаются сведения для исчисления взносов аутсорсеров. Скачать 4-ФСС за 3 квартал в редакции от 1 августа 2016 года Далее представляем вашему вниманию построчное заполнение новой формы 4-ФСС в 2016 году с учетом изменений за 3 квартал 2016 года. Наш порядок заполнения полностью отражает последнеюю редакцию официального порядка заполнения формы 4-ФСС, поэтому можете быть уверены, что вы заполните форму без ошибок. Сначала мы даем таблицы по построчному заполнению всех основных строк, а затем ниже вы можете прочитать о заполнении каждой строки 4 ФСС по разделам.

У нас вы можете скачать бесплатно бланк 4 ФСС за 3 квартал (9 месяцев) 2016 года в формате эксель. Также ниже смотрите видео про изменения в 4-ФСС. Видео от эксперта: изменения в 4-ФСС Комментитрует Аверина Татьяна, главный редактор журнала ",Зарплата",.

________________________ *Иные плательщики страховых взносов (страхователей) указывают код 00. Зачет взносов ФСС при УСН Упрощенцы могут перечислять в ФСС не всю начисленную сумму страховых взносов, а разницу между взносами и пособиями, финансируемыми за счет средств фонда (ч. 2 ст. 15 Закона № 212-ФЗ). При этом для расчета налога при УСН зачтенные взносы приравниваются к уплаченным. Поэтому при объекте доходы вы можете на взносы, зачтенные в счет пособий, уменьшить налог по УСН (п.

3.1 ст. 346.21 НК РФ). А при объекте доходы минус расходы сумму зачтенных взносов вы вправе включить в расходы, уменьшающие налоговую базу (подп. 7 п. 1 ст. 346.16 НК РФ). Но и в том и в другом случае вы можете брать в расчет только те взносы, которые зачтены в пределах начисленных сумм.

Сложности могут возникнуть, если не все начисленные сотрудникам пособия к концу квартала выданы на руки. Вам нужно определить, какую сумму включать в расходы или налоговый вычет: начисленные пособия или выданные. Больничные пособия вы выплачиваете за счет двух источников: своих средств и ФСС.

И к разным частям пособий применяйте разные правила. Ту часть, которую финансируете за счет собственных средств, учитывайте в размере выплаченных работникам сумм (п. 2 ст. 346.17 и подп.

2 п. 3.1 ст. 346.21 НК РФ). А часть пособий, которую финансирует ФСС, включайте в расчет сразу после того, как выплаты начислены. Дело в том, что вы вправе зачесть в счет взносов начисленные пособия независимо от того, сколько было выдано работнику на руки (ч. 2 ст. 15 Закона № 212-ФЗ). И вот сумму зачтенных взносов в счет этих пособий вы включаете в расходы или учитываете, уменьшая налог при объекте доходы. Пример. Организация на УСН за I квартал 2016 года начислила сотрудникам пособия по болезни в сумме 15 000 руб.

в том числе за счет собственных средств &mdash, 3000 руб. До конца марта были выданы пособия в сумме 10 000 руб. в том числе за счет собственных средств фирмы &mdash, 2000 руб. Сумма начисленных взносов в ФСС за I квартал равна 7500 руб. В фонд организация взносы не перечисляла. Если у фирмы объект &mdash, доходы, она вправе снизить налог на пособия по временной нетрудоспособности, выданные за счет собственных средств. Их сумма составляет 2000 руб.

Также фирма может уменьшить налог к уплате на страховые взносы в ФСС, зачтенные в счет пособий, но в пределах начисленных сумм, то есть на 7500 руб. Таким образом, организация вправе снизить налог на 9500 руб.

если это не превышает 50% от начисленной величины. При объекте доходы минус расходы фирма включит в расходы те же 9500 руб. Внимание! С 2017 года 4-ФСС отменяется, закон принят. Видео комментарий к новому закону Комментирует Надежда Самкова. ведущий эксперт-консультант по налогообложению, преподаватель курсов обучения налоговых консультантов и профессиональных бухгалтеров.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

4 ФСС за 3 квартал 2015 года компании и предприниматели, у которых есть наемные работники, будут сдавать на прежнем бланке. Форма 4-ФСС утверждена приказом от 26.02.2015 № 59. Всем, кто отчитывается на бумаге, представить расчет надо не позднее 20 октября, через интернет можно отчитаться позже - не позднее 26 октября.

Все страхователи сдают титульный лист формы 4-ФСС за 3 квартал 2015 года. таблицы 1, 3, 6, 7 и 10. Остальные таблицы надо заполнить, если есть показатели. Например, если компания находится на льготной упрощенной системе налогообложения, потребуется заполнить таблицу 4.1. Теперь обо всем по порядку и более подробно.

Титульный лист 4 ФСС за 3 квартал 2015На титульном листе формы 4 ФСС надо посчитать сотрудниц, которые находятся в декрете или отпуске по уходу (п. 5.14 Порядка, утв. приказом ФСС РФ от 26.02.15 № 59). Раньше, до принятия новой формы, их не учитывали в численности (п. 81.1 Порядка, утв. приказом Росстата от 28.10.13 № 428). Но если в компании была всего одна сотрудница и она в декрете, то у фонда возникали вопросы, почему в таблице 2 есть детские или декретные пособия, а работниц в компании нет. Поэтому правила уточнили, и теперь проблем с заполнением отчета 4-фсс за 3 квартал 2015 года не будет.

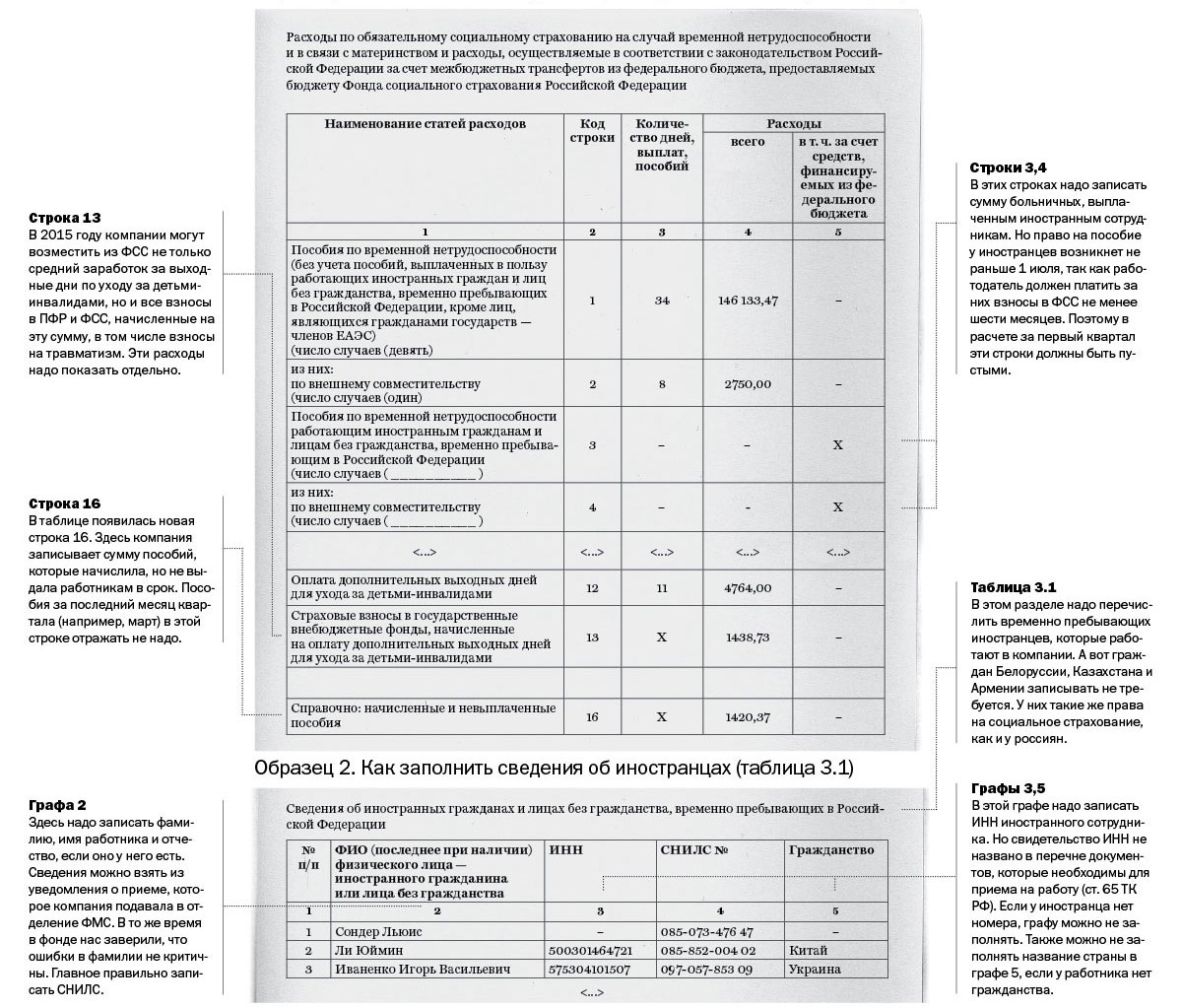

Таблица 2 формы 4 ФССВ таблице 2 формы 4 ФСС за 9 месяцев 2015 года есть отдельная строка 13 для взносов, начисленных на оплату дополнительных выходных дней по уходу за детьми-инвалидами. Ее надо заполнить. Раньше компаниям удавалось доказать только в суде, что оплата дополнительных дней ухода от взносов освобождена (постановление Арбитражного суда Северо-Западного округа от 24.12.14 № А56-981/2014). Но с 2015 года взносы безопаснее платить и не спорить с ФСС. Фонд теперь возмещает и сам заработок за дни ухода, и взносы с него (ст. 2 Федерального закона от 29.12.14 № 468-ФЗ). Главное отразить уплаченные взносы в отчете 4 ФСС (см. образец).

ОБРАЗЕЦ. Как заполнить сведения о расходах за счет ФСС (таблица 2)

Таблицы 2 и 3 формы 4 ФСС за 9 месяцев 2015 года

Таблицы 2 и 3 формы 4 ФСС за 9 месяцев 2015 года

В таблицах 2 и 3 формы 4-ФСС за 9 месяцев 2015 года появились новые строки для выплат временно пребывающим иностранцам. С 2015 года за таких работников надо платить взносы в ФСС по тарифу 1,8 процента. Поэтому, чтобы фонд проверил, правильно ли компания посчитала взносы, зарплату таких работников необходимо записать в строке 8 таблицы 3. Здесь не надо показывать выплаты иностранцам, которые приехали из Белоруссии, Казахстана и Армении. За них компания платит взносы по общему тарифу — 2,9 процента (письмо Минтруда от 05.12.14 № 17–1/10/ В-8313). Поэтому выплаты в их пользу нужно записать в строке 1 таблицы 3 вместе с выплатами другим работникам.

ВАЖНО. Кстати, 5 августа опубликован документ о присоединении Киргизии к Евразийскому экономическому союзу. Президент Казахстана подписал ратификацию договора о присоединении Киргизии к ЕАЭС. Это значит, что выплаты гражданам из этой страны теперь тоже не надо будет показывать в таблицах 2 и 3 формы 4-ФСС.

В строках 3 и 4 таблицы 2 формы 4 ФСС за 3 квартал 2015 надо заполнить сведения о больничных иностранцам. Пособие им положено при условии, что работодатель платил взносы в ФСС не менее шести месяцев (ч. 4.1 ст. 2 Федерального закона от 29.12.06 № 255-ФЗ). В прошлом году такие работники не были застрахованными, поэтому право на пособие возникнет не раньше июля 2015 года. Кроме того, сведения о временно пребывающих иностранцах (Ф. И. О, ИНН, СНИЛС и гражданство) также надо записать в новой таблице 3.1.

Таблица 7 отчета 4 ФСС для расшифровки долгов фондаТеперь в таблице 7 отчета 4 ФСС надо показать не только долг фонда перед компанией на конец отчетного периода, но и расшифровать, за счет чего он возник. Компании вправе уменьшить «несчастные» взносы на пособия по травме, расходы на спецоценку и иные мероприятия по охране труда. Если расходы превысили начисленные взносы, то это долг за счет превышения расходов. Его надо показать в строке 10 таблицы 7. Если же компания по ошибке заплатила больше взносов, чем начислила, такую переплату нужно показать в строке 11 таблицы 7.

В 2015 году «несчастные» взносы и взносы по материнству компания вправе зачесть между собой. Поэтому в строке 7 таблицы 7 можно показать не только возвращенные взносы, но и зачтенные. Например, если компания зачла взносы на материнство в счет «несчастных», эту сумму надо показать с плюсом в строке 7 таблицы 1 и с минусом — в строке 7 таблицы 7 формы 4 ФСС за 3 квартал 2015 года .

Таблицы 2 и 8 формы 4 ФСС за 3 квартал 2015В таблицах 2 и 8 формы 4 ФСС за 3 квартал 2015 года есть строки, в которых нужно отразить, какую сумму пособий компания начислила, но не выплатила. По общему правилу пособия компания назначает в течение десяти календарных дней со дня обращения работника. А выплачивает — в день ближайшей зарплаты (ст. 15 закона № 255-ФЗ). Как считают опрошенные нами специалисты ФСС, если компания не рассчиталась с работниками, эти суммы не получится возместить за счет фонда. Их как раз и надо показать справочно в строке 16 таблицы 2 и строке 11 таблицы 8. А уменьшить на них взносы можно, когда компания выплатит деньги работникам.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

4-ФСС – это форма отчетности, которую обязаны сдавать все юридические и физические лица, которые нанимают работников. В ней отражаются взносы в Фонд социального страхования. Данный отчет необходимо сдавать ежеквартально. А расчеты в нем производятся нарастающим итогом. Ниже представлена пошаговая инструкция по заполнению бланка отчетности 4-ФСС за третий квартал 2016 года.

Впервые этот отчет необходимо было сдавать в первом квартале 2015 года. Об этом говорит Приказ ФСС №59 от 26 февраля 2015 года. Существует два варианта подачи отчетности – электронный и бумажный. Однако на бумаге отчет могут подавать только те работодатели, у которых среднесписочная численность сотрудников не превышает 25 человек. Электронный вариант можно подавать до 25 числа месяца, следующего за отчетным кварталом, а бумажный вариант подается до 20 числа. Таким образом, в третьем квартале 2016 года форма сдается до 20 или 25 октября соответственно.

Состав формы отчетности 4-ФСС

4-ФСС состоит из 14 страниц, на каждой из которых располагаются таблицы. Однако все страхователи обязаны заполнять только страницы 1, 3, 6, 7, 10, а также титульный лист. Остальные листы заполняются, если у работодателя имеются соответствующие показатели. В каждой ячейке отражается только один показатель. Если его нет – ставится прочерк.

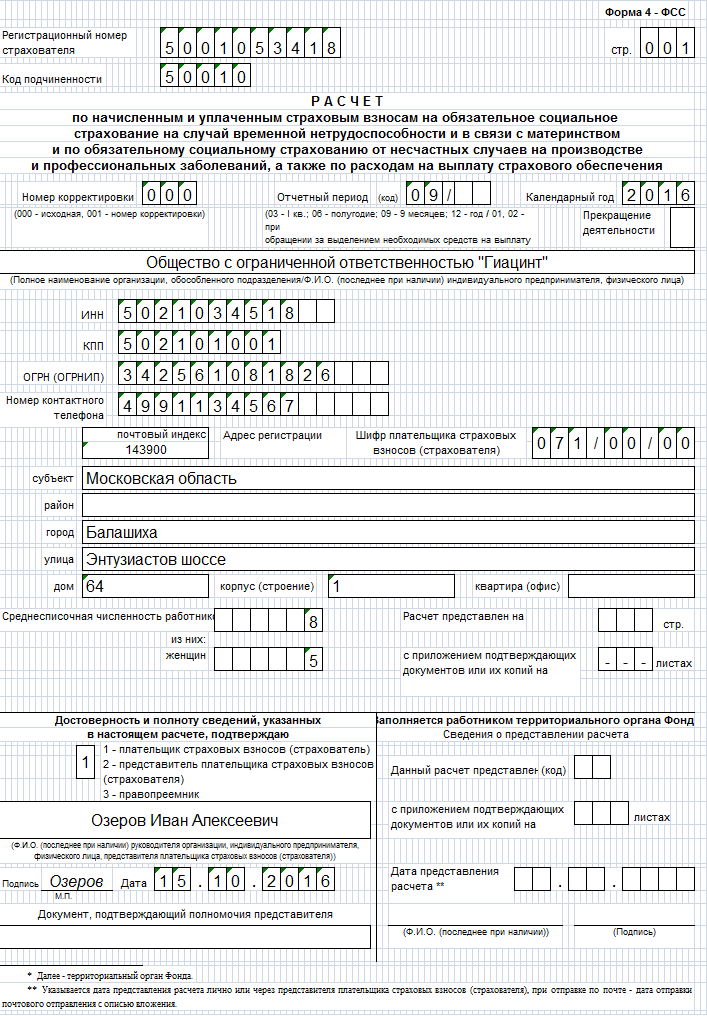

Образец заполнения титульного листа формы 4-ФСС

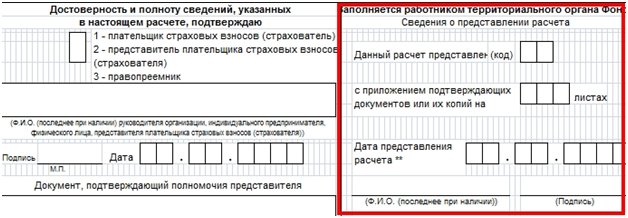

При оформлении титульного листа бланка 4-ФСС необходимо учитывать некоторые правила. Во-первых, заполнению подлежат только те ячейки, которые предназначены для работодателя. Поскольку внизу страницы имеется часть для заполнения работником ФСС. Представленный ниже образец демонстрирует эту часть.

Во-вторых, в верхней части листа имеется ячейка, куда вписывается код отчетного периода. В 3 квартале – это «09». Если подаваемая отчетность за отдельный период предоставляется впервые, то в графу «Номер корректировки» вписывается «000».

В-третьих, на титульном листе формы 4-ФСС указываются все реквизиты предприятия или индивидуального предпринимателя. Они вносятся в соответствующие ячейки четким и разборчивым почерком. Особое внимание необходимо уделить графе «Среднесписочная численность работников», которая была перенесена в этот раздел в начале года. Образец заполнения представлен ниже.

Первая сводка предназначена для отражения взносов по обязательному социальному страхованию. В порядке ее заполнения существуют нюансы, на которые необходимо обратить особое внимание. Например, в начале страницы располагается поле «Код по ОКВЭД». Его заполняют только те страхователи, к которым при расчете взносов применяется пониженный тариф в соответствии с законом №212-ФЗ.

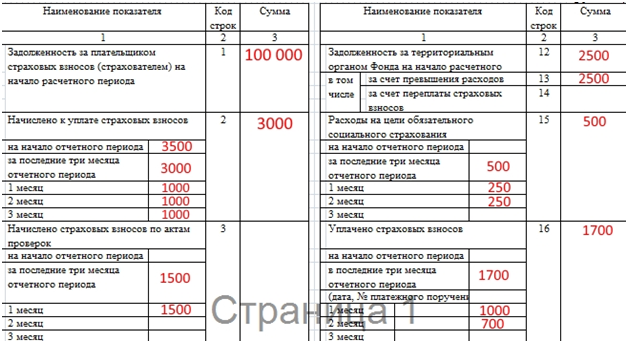

В остальные строки вносятся данные о страховых взносах и задолженностях. Каждый суммарный показатель детализируется за три месяца соответствующего квартала. Особое внимание стоит уделить строке 19, где указывается сумма задолженности по страховым взносам на конец отчетного периода. Этот показатель не должен меняться в течение всего календарного года. Также в сводке имеются контрольные строки, в которых указывается сумма некоторых строк. Это строки 8 и 18. Ниже представлен образец заполнения и детализации сведений за 3 квартал 2016 по месяцам.

Инструкция по заполнению таблицы 3 формы 4-ФСС

В ней отражается «База для начисления страховых взносов». То есть, здесь указываются все выплаты и начисления, сделанные организацией, которые облагаются или не облагаются взносами на обязательное социальное страхование. Следовательно, в каждую строку вносятся сведения о тех или иных отчислениях совершенных от различных выплат, которые предусмотрены различными нормативными документами. К таким облагаемым и необлагаемым выплатам относятся заработная плата, пособия, различные вознаграждения и другие. Подробный перечень таких выплат оговорен в законе №212-ФЗ, законе №323-ФЗ и Налоговом кодексе Российской Федерации. Обратите внимание на фрагмент образца заполненной таблицы 3.

Шестая таблица формы затрагивает выплаты, связанные с несчастными случаями на производстве, профессиональными заболеваниями и расходы на выплату социального обеспечения. То есть, здесь отражается база, применяемая при расчете страховых взносов в пользу инвалидов, сотрудников, занятых опасными видами деятельности или на вредных производствах. Также как и в предыдущей сводке, здесь отражаются выплаты и начисления, которые облагаются и не облагаются страховыми взносами. Страховой тариф, который отражается в строках 5 и 9, определяется на основании Федерального закона №179-ФЗ.

Расчеты по ОСС от несчастных случаев и профессиональных заболеваний производятся в седьмой таблице. Здесь отражаются суммы выплат и задолженностей и начислений перед сотрудником, а также задолженности и выплаты Фонда.

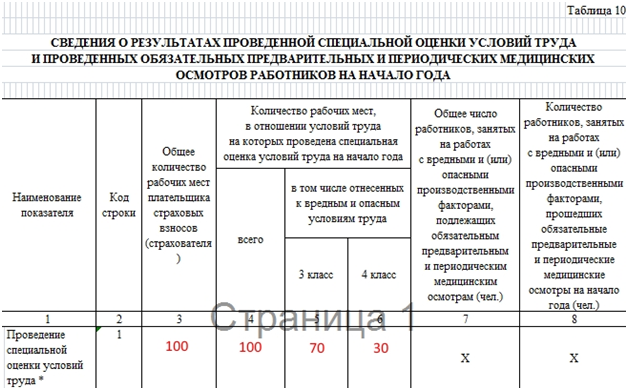

Образец заполнения таблицы 10 формы 4-ФСС

В десятой таблице указываются результаты проверки условий труда и осмотра сотрудников. В соответствующих ячейках отражается количество рабочих мест, относящихся к разному классу. Пример заполнения представлен ниже.

Представленная инструкция по заполнению бланка 4-ФСС составлена с учетом всех новейших изменений в законодательстве, регламентирующем данную сферу.

Комментарии 0Приведем пошаговое заполнение формы 4-ФСС за 3 квартал 2016 года. Детально расскажем о каждой таблице расчета.

Срок и способ сдачи 4-ФСС за 3 квартал 2016 годаПрежде чем рассмотреть заполнение 4-ФСС за 3 квартал 2016 года. поговорим о сроках сдачи.

Все организации, а также предприниматели, у которых есть работники, обязаны ежеквартально отчитываться перед ФСС по форме 4-ФСС РФ.

Срок сдачи бумажной формы 4-ФСС за 3 квартал 2016 года – не позднее 20 октября 2016 года. А если вы отчитываетесь через интернет, то последний день сдачи электронной формы без штрафов – 25 октября 2016 года.

Напомним, что вы обязаны сдавать электронную отчетность в фонды, если за 2015 год среднесписочная численность работников, получивших доходы, составила более 25 человек. Если же ваша фирма зарегистрировалась в 2016 году, электронную 4-ФСС сдавайте, если за 9 месяцев вы выплатили доходы более 25 физлицам (ч. 10 ст. 15 Закона № 212-ФЗ). Во всех остальных случаях вы вправе выбрать сами, как сдавать отчет 4-ФСС. Заполнить на бумаге и отнести лично фонд либо составить электронный отчет и переслать в ФСС через интернет.

За 9 месяцев 2016 года вы будете отчитываться по той же форме 4-ФСС, которую заполняли за полугодие. Форма 4-ФСС и порядок ее заполнения утверждены приказом ФСС России от 26.02.2015 № 59 (в ред. от 25.02.2016 № 54).

Какие таблицы формы 4-ФСС обязательны для всех работодателейЗаполнение формы 4-ФСС за 3 квартал 2016 года будет зависеть от того, по каким ставкам вы платили взносы, каким работникам начисляли зарплату и были ли у вас расходы за счет ФСС.

В любом случае заполните в отчете 4-ФСС титульный лист и таблицы 1, 3, 6, 7 и 10. Остальные таблицы сдавайте, только если в них есть цифровые показатели, а не только прочерки или нули.

Таблицу 2 заполните, если у вас были за 9 месяцев 2016 года какие-то расходы за счет ФСС. Например, вы выдавали больничные или декретные пособия. Впишите показатели в таблицу 3.1, если ваша организация выплачивала доходы иностранцам, временно пребывающим в РФ (кроме высококвалифицированных специалистов и граждан государств ЕАЭС).

Таблицы 4, 4.1 и 4.1 заполняют фирмы, которые платят страховые взносы по пониженным тарифам. Если у вас IT-организация, заполните таблицу 4. Если применяете УСН и занимаетесь льготной деятельностью, для вас таблица 4.1. Если ваша фирма некоммерческая и использует пониженные ставки, впишите показатели в таблицу 4.2.

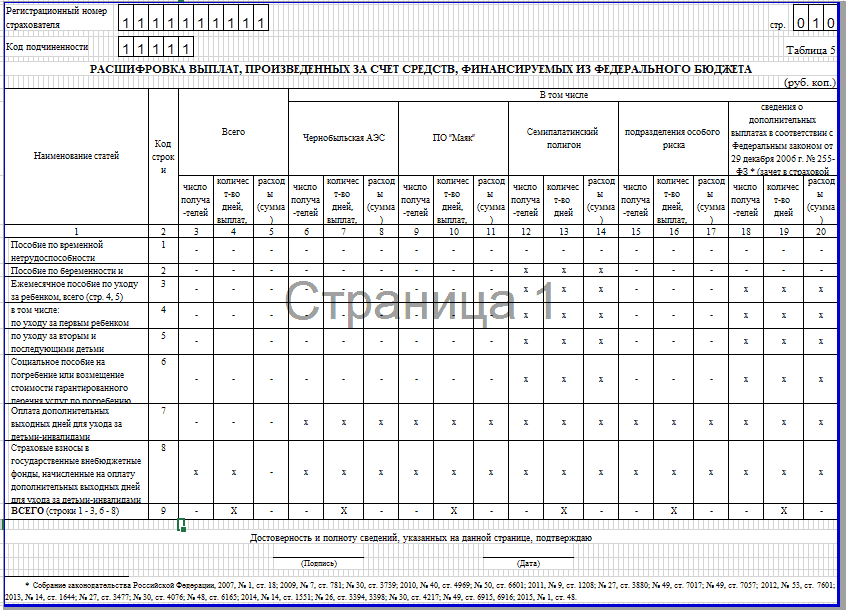

Таблиц 5 заполните, если вы оплачивали пособия или дополнительные выходные дни по уходу за ребенком-инвалидом за счет федерального бюджета. В таком случае в вашей таблице 2 есть данные в графе 5.

Если вы выплачивали пособия за счет средств по страхованию на травматизм или несли расходы на финансирование предупредительных мер по сокращению травматизма, заполните таблицу 8. А таблица 9 обязательна, если за 9 месяцев 2016 года у вас были несчастные случаи на производстве или кто-то из работников заболел профзаболеваниями.

Внимание: РСВ-1 в этом году вы сдаете в последний раз. Со следующего года вместо этого отчета и 4-ФСС в налоговую инспекцию надо будет сдавать единый расчет по взносам. Все подробности читайте в материалах журнала «Зарплата» второго полугодия (скачать счет или оплатить картой прямо у нас на сайте).

Видео-комментарий: какие изменения учесть в отчете 4-ФСС за 3 кварталТатьяна Аверина, главный редактор журнала "Зарплата" подробно рассказала про каждое изменение и показала на примерах и цифрах, как заполнять отчет 4-ФСС по новой форме. Подробности в видео.

Пошаговое заполнение 4-ФСС за 3 квартал 2016 годаВначале заполните титульный лист. Поскольку вы заполняете отчет по итогам 3 квартала 2016 года, укажите код отчетного периода – 09 (9 месяцев 2016 года). И укажите все необходимые реквизиты. Не забудьте, что среднесписочную численность работников вы определяете за 9 месяцев 2016 года

Дальше заполните таблицу 2. если у вас были расходы за счет ФСС. Укажите в ней выплаченные пособия и т.п.

После этого впишите данные в таблицу 3. Укажите в ней начисленные работникам выплаты за 9 месяцев 2016 года, отдельно запишите необлагаемые выплаты, а также суммы, превышающие предельную базу в 718 000 руб. Напомним, что базу по взносам вы определяете по каждому работнику отдельно. И если сумма выплат превысит 718 000 руб. в 2016 году, со сверхлимитных выплат взносы не начисляйте.

Далее заполните таблицы 3.1, 4, 4.1, 4.2 и 5, если вы обязаны это делать.

После всего перейдите к таблице 1. Внесите в нее начисленные суммы взносы, платежи, расходы за счет ФСС, а также прочие показатели. Рассчитайте остаток задолженности или переплаты по взносам на 1 октября 2016 года. Долг перед ФСС запишите в строке 19. Если у вас остались неуплаченные взносы не только за сентябрь, но и за предыдущие месяцы, укажите недоимку в строке 20. Если на 1 октября образовался долг за ФСС, укажите его в строке 9. В строке 10 поставьте сумму превышения расходов над начисленными взносами, а в строке 11 запишите переплаченные в ФСС взносы. Обратите внимание, что показатели в строке 15 должны совпадать с итоговыми данными о расходах за счет ФСС из таблицы 2.

После этого перейдите к разделу 2 формы 4-ФСС. В нем вы отразите показатели по взносам на травматизм.

Вначале заполните таблицы 8 и 9, если вы обязаны это делать. Затем займитесь таблицей 7. В ней отразите начисленные и уплаченные взносы, а также расходы за счет взносов на травматизм. В строке 1 запишите задолженность по взносам на начало года. Этот показатель вы возьмете из прошлого отчета за полугодие. Либо из отчета за 2015 год, данная сумма должна быть в строке 19. Если вы заполняли таблицу 8, показатель из строки 10 запишите в строке 15 таблицы 7. А если в таблице 8 данных не было, в строке 15 таблицы 7 ставьте прочерк.

В таблице 10 вы запишете показатели, касающиеся проведенной спецоценки и медосмотров работников. Если вы не проводили спецоценку, в графах 4-6 поставьте нули. Если провели, запишите в таблице результаты спецоценки. Укажите количество рабочих мест с вредными и опасными условиями труда. Данные о медосмотрах поставьте в графах 7 и 8.

Заполнение формы 4-ФСС за 3 квартал 2016 года: образец

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

За 3 квартал (9 месяцев) 2016 года мы должны будем отчитываться по новой форме 4-ФСС, которая утверждена приказом ФСС России от 26.02.2015 № 59 (в редакции приказа от 04.07.2016 № 260).

Что изменилось в форме 4-ФСС?

В новой форме - титульный лист и 15 таблиц.

Появилась новая таблица 6.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ». Эту таблицу обязаны заполнять страхователи, которые направляли в 2016 году своих сотрудников в другую организацию или ИП по договору о предоставлении труда работников. Если таких работников у вас нет, заполнять таблицу 6.1 не нужно.

Какие таблицы заполнять обязательно.

Все работодатели заполняют титульный лист и таблицы 1, 3, 6, 7, 10. То есть те же, что и за полугодие 2016 г.

Остальные таблицы сдаются только при наличии соответствующих показателей.

Срок сдачи формы 4 ФСС за 9 месяцев 2016 г.

Он не изменился. Для отчетов на бумаге срок - не позднее 20 октября 2016г. в электронном виде - не позднее 25 октября 2016г.

Кто обязан сдавать форму 4-ФСС в электронном виде.

Обязаны отчитываться в ФСС в электронном виде (ч. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ):

Внимание! Всем компаниям, сдающим отчеты в ФСС в электронном виде нужно обновить электронные ключи. С 15 сентября 2016 г. действует новый электронный сертификат для сдачи отчетов в ФСС. Подробности на сайте ФСС.

Подпишись на рассылку "Ваш налоговый консультант" и получи подарок и доступ к закрытым разделам сайта.