Категория: Бланки/Образцы

В целях соблюдения законодательства Республики Беларусь и во исполнение Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107,

1. Установить, что сдача наличной денежной выручки осуществляется:

1.1. в кассу организации для зачисления на расчетный счет;

1.2. в кассу организации для осуществления выплат на следующие цели:

1.2.1. выплаты, входящие в фонд заработной платы, пособия;

1.2.2. командировочные расходы;

1.2.3. выплата дивидендов;

1.2.4. выдача, возврат займов;

1.2.5. выплата компенсаций и арендной платы за использование оборудования и автомобилей;

1.2.6. хозяйственные расходы и иные нужды в размерах, не превышающих 300 (Триста) базовых величин в день на срок: не более 3 рабочих дней - на расходы, производимые в месте нахождения организации, и не более 10 рабочих дней - на расходы, производимые вне места нахождения организации.

2. Установить объем выручки, планируемой для зачисления на расчетный счет, в размере 1000000 (Один миллион) белорусских рублей.

3. Установить периодичность сдачи наличной денежной выручки не реже одного раза в неделю в рабочие дни банка. Время сдачи выручки устанавливается согласно договору с обслуживающим банком.

4. В дни, установленные для выплаты заработной платы, пособий, компенсаций, выручка может не зачисляться на расчетный счет и направляться на эти цели в полном объеме.

5. Вся выручка, поступившая в кассы ко времени, установленному пунктом 3 настоящего приказа, за исключением суммы, необходимой для обеспечения потребности в разменных наличных деньгах, не превышающей 2000000 (Два миллиона) белорусских рублей на каждое рабочее место, на котором установлен кассовый суммирующий аппарат, сдается в кассу организации для зачисления на расчетный счет.

6. Установленные порядок и сроки сдачи выручки действительны с 1 июля 2011 г. по __ _______ 20__ г.

КОММЕНТАРИЙФорма настоящего документа приведена в качестве примера. Она может применяться как основа при разработке соответствующего документа с учетом специфики деятельности организации.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Банк»:Новое за 26 декабря 2016

Торговые орг-ии в обслуживающем банке утверждают график сдачи торговой выручки, представляют в банк заявку на установление лимита остатка кассы орг-ии и операционных касс торговых объектов, а также порядок и сроки сдачи выручки, затем оформляют разрешение на расходование наличных денег из выручки. В противном случае лимит остатка операционных касс считается нулевым. Сроки сдачи денег торговыми объектами считаются ежедневными, а несданные наличные деньги считаются сверхлимитными.

При сдаче выручки в банк через инкассаторов каждому торговому объекту обслуживающий банк выдаёт две инкассаторские сумки с учётом разграничения матер-ой ответств-ти работнику. К моменту инкассации выручки старший кассир оформляет под копирку препроводительную ведомость в 3-х экз-рах: 1-й экз-р + деньги, вкладываются в инкассаторскую сумку, которая пломбируется; 2-й экз-р вручается инкассатору вместе с инкассаторской сумкой в обмен на свободную сумку и под его роспись в третьем экземпляре; 3-й экз-р с подписью инкассатора и его личной печатью остаётся у кассира.

При сдаче выручки в банк оформляется объявление на взнос наличными, ордер и квитанция к нему. Сдатчику денег выдаётся квитанция, заверенная подписями кассира и штампом банка. При сдаче выручки в отделение связи продавцу выдают квитанцию на приём выручки.При сдаче выручки в кассу торговой орг-ии бухгалтер выписывает приходный ордер, который передаёт на подпись гл. бухгалтеру, а затем кассиру. На сумму, сданной выручки, кассир выдаёт продавцу квитанцию к приходному кассовому ордеру

53. Документальное оформление поступления и порядок приемки товаров на предприятиях розничной торговли зависит от способов их доставки, вида использованного транспорта, применяемых форм расчётов состояния транспортной тары. От местных поставщиков товары поступают в порядке центральной поставки по предварительным заказам (заявкам). Для различного снабжения товарами розничные торговые орг-ии составляют графики и схемы завоза. От иногородних поставщиков товары могут поступать железнодорожным или автомоб-ым транспортом. Экспедиторы, получая ТМЦ, по доверенности проверяют их кол-во и кач-во.

Торговые работники от экспедиторов товары получают на основании товаросопроводительных док-тов поставщика. В случае при приёмке товара расхождений по кол-ву и кач-ву с данными сопроводительных док-тов поставщика создаётся комиссия, которая составляет акт в 3-х экз-рах. Фактически поступившие товары и тару приходуют по продажным ценам на основании ТТН, ТН к которым поставщик прикладывает док-ты, подтверждающие кач-во товара.

Если товары и тара поступили без сопровод-ных док-тов поставщика создаётся комиссия, которую назначает руков-ль орг-ии и которая составляет приёмный акт в 2-х экз-рах. На основании этого акта матер-но-ответств-ое лицо приходует фактически поступившие товары и тару на ответств-ое хранение.

Если поступила тара, не включённая в счёт поставщика, то её оценивают по ценам возможной реал-ии и на её оценку комиссия составляет отдельный акт.

Поступившие от поставщика колбасные изделия и другие мясопродукты на которые установлены нормы отходов при подготовке к продаже (шпагат, кишечная оболочка и другие), подлежащие очистки при продаже, матер-но-ответств-ые лица приходуют чистой массой за вычетом отходов по нормам. Расчёт кол-ва и ст-ти нормируемых отходов производят непосредственно в товарно-транспортных накладных или товарной накладной и спис-ют их на расходы по покупным ценам без НДС. Внутренний отпуск товара из одного магазина в другой или из одного отдела в другой производится по письменному распоряжению руков-ля орг-ии и оформляются ТТН.

При выездной торговле, ярмарках продавцы получают товар со склада или магазина по ТТН и приходуют себе под отчёт. По фактическому наличию и производят записи в товарно-денежном отчёте. Не реал-ые товары в конце дня возвращаются на склад или в магазин, что тоже оформляется товарно-транспортными накладными.

51.Синтетический учёт поступления товаров в оптовых организациях Синтетический учёт товаров на складах ведётся на активном сч.41 «Товары», 41/1 – «Товары на складах». Тара учитывается на активном сч.41 «Товары», 41/3 – «Тара под товаром и порожняя». Транспортные расходы взыскиваемые поставщиками учитываются на собирательно-распределительном субсчете 44/2 «Издержки обращения». Оплата за товары производится с р/счёта и специального ссудного счёта 66/1 «Расчеты по краткосрочным кредитам банка». Входной НДС на товары отражается на сч.18/4 «НДС по приобретённым товарам». Расчёты с поставщиками ведутся на А-П сч.60.

При приемке товаров может быть установлена недостача по вине поставщика трансп-ой орг-ии, по вине экспедитора и естественная убыль в пределах нормы. Недостача товаров по вине матер-но-ответств-ых лиц и в пределах норм естеств-ой убыли отражаются по покупным ценам без НДС на собирательно-распорядительном сч.94 «Недостачи и потери». Недостача товаров по вине поставщика и трансп-ой орг-ии с НДС относится в дебет сч.76/3 «Расчёты по претензиям».

Поступление товаров от поставщиков на основании сопроводительных документов делаются след. записи:

50. Учёт поступления и движения товаров на складах оптовой торговли

Учет товаров на складе ведёт бригадир-кладовщик, т.е. заведующий складом или другой работник по приказу или распоряжению руков-ля орг-ии.

Выбор вида учёта зависит от способов хранения товаров. Применяется 2 вида хранения товаров:

1) партионный: товары хранятся отдельно по партиям, а внутри – по видам;

2) сортовой: товары хранятся по сортам и наименованиям, и учитываются по свободным отпускным ценам без НДС или по свободным розничным ценам с НДС.

Независимо от вида хранения и учёта товаров складской учёт ведётся в натуральном выражении по наименованиям, сортам, кол-ву и цене. Каждому товару присваивается номенклатурный номер, который проставляется на первых док-тах, поступивших и выбывших товаров, в инвентарных описях и др. Присвоение номенклатурных номеров производится путём регистрации специальной книги (ф. №19).

При сортовом виде учёта на складе используются карточки количественного учёта и товарные книги, при партионном – партионные карты или товарные книги.

49. 3. Документальное оформление реализации товаров в оптовых торговых организациях

Транспортировка товаров со складов оптовых орг-ях выполняется в основном автомоб-ным транспортом. Поэтому основным док-том на отгрузку товаров является ТТН1. Порядок выписки ТТН и отпуск товаров покуп-лю зависит от видов расчётов с покуп-ми (предварительная или последующая оплата).

При отгрузке товара со склада покуп-лю выпис-ся распоряжение в котором указываются наименование и кол-во товара подлежащего отпуску. На основании распоряжения выписывается ТТН в которой проставляют кол-во наименований, номер товара, свободно-отпускную цену без НДС, ставку и сумму НДС. Затем ТТН передаётся на подпись руков-лю и гл. бухгалтеру. Подписанные ТТН передаются заведующему складом, который отпускает товары и тару. Перед отпуском, представитель покуп-ля предъявляет доверенность на получение ТМЦ и паспорт.

Получив товар представитель покуп-ля ставит свою подпись в ТТН. ТТН выписывается в 4-х экз-рах: 1-й экз-р – матер-но-ответств-му лицу оптовой орг-ции; 2-й экз-р – остаётся в торговом отделе; 3-й экз-р – представителю покупателя; 4-й экз-р – прилагается к платежному требованию (при последующей оплате).

При предварительной оплате сначала выписывается счет-фактура на основании которой производится оплата за товары. Перечислив ден-ые ср-ва за товары покуп-ль предъявляет копию ПП главному бухгалтеру оптовой орг-ии, который на ТТН проставляет свою подпись, указывает номер и дату ПП, затем ТТН подписывает руков-ль оптовой орг-ии.

При внутреннем перемещении товаров выписывается товарная накладная (ТН).

48. . Документальное оформление приемки товаров в оптовой торговле зависит от способа их доставки, вида используемого транспорта, места их приемки и форм расчетов.1) док-ты, составляемые поставщиками при отправке груза:а) товарные документы:ТТН1, ТН2, авианакладная и др.;б) док-ты, удостоверяющие кач-во товара:- сертификат кач-ва; - ветеринарное удостоверение и др.в) платёжные док-ты:- платежное требование; - платежное требование-поручение.2) док-ты, составляемые покуп-ем при получении груза:- доверенность на получение ТМЦ; - платежное поручение.3) док-ты, составляемые при участии третьих лиц (сторон):- железнодорожная накладная; - грузовая, таможенная декларация; - акт об установлении расхождений в кол-ве и кач-ве при приемке ТМЦ; - акт приёмки товаров, поступивших без счета поставщика.ТТН1, ТН2 – это бланки строгой отчетности.

При предварительной оплате поставщик выписывает на имя покуп-ля счет-фактуру в 2-х экз-рах:1-й экз. вручается покуп-лю на основании которого покуп-ль выписывает платёжное поручение на оплату. После получения оплаты поставщик выписывает ТН в 2-х экз-рах, платежное требование на оплату и отправляет груз.

Если груз на оптовую базу поставляет экспедитор, то с ним заключают договор по матер-ой ответств-ти. Экспедитору дают доверенность на получение ТМЦ, выдачу доверенностей регистрируют в журнале учёта выданных доверенностей. Если выявлена недостача товаров по вине трансп-ой орг-ции (например: железная дорога доставила груз в поврежденном вагоне), то составляется коммерческий акт в 3-х экз-рах: 1-й экз. – железной дороге; 2-й экз. – матер-но-ответств-му лицу, для оприходования товаров; 3-й экз. – в бухгалтерию для предъявления претензии.

Если при приемке товаров от поставщика выявлены расхождения по кол-ву и кач-ву, то комиссия в лице представителя оптовой комиссии поставщика и независимого лица составляет акт об установленном расхождении в кач-ве и кол-ве при приемке ТМЦ. На фактически, поступившие товары составляется ТТН1, ТН2. Если товары поступили без сопроводительных док-тов поставщика, то комиссия составляет акт на оприходование товаров, поступивших без счета поставщика. 1-й экз-р – высылается поставщику; 2-й экз-р – служит матер-но-ответств-му лицу основанием взять товары на ответственное хранение.

47 .Структура цены и её влияние на организацию учета товарных операций

Цена должна обеспечить работающим орг-ям возмещениетрат и образования прибыли, а также поступление в госуд-ый бюджет централизованного чистого дохода общества. Система цен на товары включает:

1) свободные цены: - договорные; - отпускные; - розничные; - закупочные.

Эти цены формируются под воздействием спроса и предложения, т.е. конкуренции.

2) регулируемые цены:

- фиксированные, розничные цены;

- предельные, отпускные цены;

- предельные торговые надбавки к ценам, установленные государством.

В основе форм-ия цены товаров лежит с/с товаров, которая включает затраты на изготовление и реал-цию товаров. Отпускная цена, цена которая применяется субъектами хозяйств-ия в расчетах за поставляемую прод-ию со всеми покуп-ми. В оптовой торговле применяют свободно-отпускные цены без НДС. Контрактные цены на товары иностранного произв-ва и фиксированные розничные цены.

Структура свободной отпускной цены оптовой организации:

1) свободно-отпускная цена предприятия изготовителя (без НДС) - 20.000 руб.

2) торговая надбавка 30% - 20.000*30%= 6000 руб.

3) НДС в цене товара 20% - (20.000 + 6.000) * 20% = 5200 руб.

Итого: свободная отпускная цена – 20.000 + 6.000 + 5200 = 31.200 руб.

26. Порядок образования и использования резерва на покрытие расходов на ремонт АТС

Если в организации существует значительный автомобильный парк, требующий затрат на его ремонт или если оказываемые субъектом хозяйствования транспортные услуги носят сезонный характер в целях равномерного отнесения расходов на ремонт в затраты на производство может создаваться специальный ремонтный фонд. Он формируется за счет ежемесячных отчислений по нормативу, установленному самой организацией. При этом нормативы отчислений могут устанавливаться исходя из плановой сметы затрат на ремонт автотранспортных средств или их балансовой стоимости, а для организаций, занимающихся перевозкой пассажиров – исходя из балансовой стоимости транспорта с учетом его пробега.

Начисления в ремонтный фонд отражаются: по кредиту 96 «Резерв предстоящих расходов»и дебету счетов 25 «Вспомогательные производства», 26 «Общехозяйственные расходы».

При образовании ремонтного фонда прямое отнесение расходов на ремонт в затраты на производство не допускаются. Произведенные расходы при осуществлении ремонта отражаются проводками: 96 -10,70,69,76 Если организация имеет собственную ремонтную базу, то затраты связанные с ремонтом, предварительно собираются на счете 23 «Вспомогательные производства», с последующим отнесением в дебет счета 96 «Резерв предстоящих расходов» с кредита счета 23 «Вспомогательные производства». Если ремонтные работы выполнялись подрядным способом с привлечением специализированных ремонтных организаций и создавался ремонтный фонд, расходы по ремонту автомобильного парка относятся в дебет счета 96 «Резерв предстоящих расходов» с кредита счета 60 «Расчеты с поставщиками и подрядчиками»; на сумму НДС – дебет счета18/3 «НДС по приобретенным товарно-материальным ценностям, работам, услугам» кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Вопросы образования ремонтного фонда должны оговариваться в приказе по учетной политике организации.

mydocx.ru - 2015-2016 year. (0.086 sec.)

По общему правилу приходовать наличную выручку нужно именно в тот день, когда совершается операция. Если же у организации, смена работы кассира аналогична приведенной в рекомендации №1, то организация может при выполнении условий самостоятельно установить порядок признания выручки. Исходя из того каким образом выручка приходуется в главную кассу и будет зависеть нарушает организация порядок оприходования выручки или нет.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Ситуация:В какой день нужно сделать запись в журнале кассира-операциониста и оприходовать выручку, если смена кассира длится с 11 часов утра текущего дня до 6 часов утра следующего дня

В данном случае организация вправе самостоятельно установить порядок признания выручки. Объясняется это следующим.*

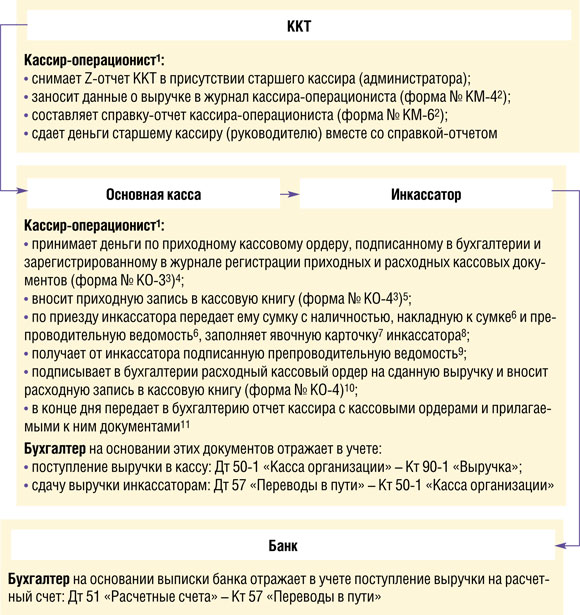

Кассир-операционист обязан ежедневно в конце рабочей смены заполнять журнал кассира-операциониста по форме № КМ-4. Журнал заполняется в хронологическом порядке. Основанием для записей в нем являются Z-отчеты, снятые с ККТ в конце каждой смены. Это следует из указаний, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132.

На основании контрольной ленты, изъятой из ККТ, оформляется приходный кассовый ордер на общую сумму принятых наличных денег* (п. 3.3 Положения Банка России от 12 октября 2011 г. № 373-П).

Сведения о движении наличных денежных средств и наличных расчетах кассир фиксирует в кассовой книге по форме № КО-4. Ежедневно бухгалтер подтверждает сумму наличной выручки, оприходованной за день и отраженной кассиром в кассовой книге (на основании приходных и расходных кассовых ордеров). Это следует из пунктов 5.1–5.5 Положения Банка России от 12 октября 2011 г. № 373-П.

При этом время начала и конца работы различных отделов организации может не совпадать (например, смена кассира может не совпадать со временем работы бухгалтерии). Кроме того, начало (окончание) рабочей смены может не совпадать с началом (окончанием) календарных суток.* Режим работы персонала должен быть прописан в Правилах трудового распорядка (ст. 91, 100ТК РФ).

В этом случае оприходовать выручку за смену можно так:*

1. Кассир-операционист снимает два Z-отчета: один на конец текущего дня, другой – на конец рабочей смены. Записи в журнале кассира-операциониста и кассовой книге делаются за соответствующие дни. Выручка приходуется в размере, указанном в каждом из Z-отчетов.

2. Кассир-операционист снимает один Z-отчет на конец смены и приходует всю сумму выручки днем окончания смены (это отражается в журнале кассира-операциониста и кассовой книге в один день).

Например, если смена кассира-операциониста длится с 11 часов утра текущего дня до 6 часов утра следующего дня, то выручкуможно оприходовать:

Выбранный вариант утвердите приказом руководителя организации.*

Правомерность такой позиции подтверждает налоговое ведомство (см. например, письма УФНС России по г. Москве от 3 мая 2005 г. № 09-24/31061, УМНС России по г. Москве от 3 февраля 2003 г. № 29-12/6552).

Главбух советует:* есть аргументы, позволяющие организации оприходовать всю выручку, полученную за смену (на основании Z-отчета, снятого на конец смены), предыдущим днем. Они заключаются в следующем.

Ежедневно бухгалтер фиксирует полученную организацией наличную выручку в кассовой книге (п. 5.4 Положения Банка России от 12 октября 2011 г. № 373-П). Эти данные являются основанием для отражения записей в бухучете.* В соответствии с принципом рациональности ведения бухучета делать данные записи следующим днем (или распределять выручку за смены между разными днями) неудобно, это приводит к увеличению трудозатрат (п. 6 ПБУ 1/2008). Отражение выручки, полученной за смену, предыдущим днем, отвечает потребностям организации по определению товарных остатков на начало следующего дня. Поскольку применение такого варианта не приводит к искажению данных бухучета и нарушению кассовой дисциплины, руководитель организации вправе утвердить его приказом по организации.

Елена Попова. государственный советник налоговой службы РФ I ранга

2.Статья:Как оприходовать выручку в розничном магазине

В розничном магазине работает три кассы. Можно ли выручку по всем трем ККТ (на основании Z-отчетов) приходовать одним приходным кассовым ордером?

Отвечает

Т.В. Амитова,

налоговый консультант

Можно. Это следует из пункта 3.3 Положения о порядке ведения кассовых операций, утвержденного Банком России 12 октября 2011 г. № 373-П.

При использовании контрольно-кассовой техники деньги в общую кассу сдаются после закрытия смены на основании показателей контрольной ленты, изъятой из кассового аппарата (Z-отчета). На всю сумму выручки выписывается один приходный кассовый ордер.*

Если же есть необходимость контролировать движение денежных средств по каждому кассовому аппарату, по моему мнению, не будет нарушением выписывать отдельный приходный ордер на выручку каждой конкретной ККТ.

3.Статья:Наличную выручку выходного дня нужно приходовать сразу, а сдавать в ближайший рабочий день

Нет, приходовать наличную выручку нужно именно в тот день, когда совершается операция. Именно на эту дату следует оформить приходный кассовый ордер, а далее занести сведения в кассовую книгу. Данный вывод следует из содержания глав 3 и 5 Положения, утвержденного Банком России 12 октября 2011 г. № 373-П.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Вопрос: Юридические лица самостоятельно в приказе устанавливают порядок и сроки сдачи выручки, размер потребности в наличных деньгах. Существуют ли ограничения по установлению порядка и сроков сдачи выручки в обслуживающий банк, размера потребности в разменных наличных деньгах?

Ответ: Никаких ограничений по суммам установления размера потребности в разменных наличных деньгах, а также по установлению порядка и сроков сдачи выручки нет, за исключением установления сроков сдачи выручки для уполномоченных лиц.

Сроки сдачи выручки организации в обслуживающий банк могут устанавливаться как ежедневными, так и один раз в несколько дней, один раз в месяц и т.д.

При этом сроки сдачи выручки для уполномоченных лиц должны устанавливаться не реже одного раза в 7 календарных дней (п. 15 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (далее - Инструкция N 107)).

Размер потребности в разменных наличных деньгах определяется юридическим лицом на конкретное время, установленное пунктом 14 Инструкции N 107. При установлении размера потребности в разменных наличных деньгах следует учитывать, что этот размер устанавливается на одно рабочее место кассира, уполномоченное лицо и служит для обеспечения бесперебойного функционирования.

Кроме того, при установлении сроков сдачи выручки, размера потребности в разменных наличных деньгах должны учитываться необходимость ускорения оборачиваемости и своевременного поступления наличных денег в банки, обеспечение сохранности, специфика работы юридического лица, подразделения, индивидуального предпринимателя, открывшего текущий (расчетный) банковский счет.

И.Л.ПРОКОПОВИЧ,

начальник управления методологии

и регулирования денежного обращения

Национального банка Республики Беларусь

09.10.2012 Да что вы говорите. Сами себе противоречите! Если Постановление №107 устарело, так что ж вы сами на него ссылаетесь?

Срок сдачи выручки в кассу предприятия/обслуживающий банк - не реже 1 раза в 7 дней для уполномоченных лиц

Свиток: кто такие уполномоченные лица

уполномоченные лица – продавцы мелкорозничной торговой сети (павильоны, киоски, палатки, передвижные средства развозной и разносной торговли) и другие материально ответственные лица, являющиеся работниками юридического лица, индивидуального предпринимателя по трудовым и гражданско-правовым договорам (агенты, распространители, инспекторы).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Один из законов «Мэрфи» для бухгалтеров:

Если баланс с первого раза не сходится— означает, что присутствует ошибочка.

Следствие: если баланс сходится — ошибочки две.

Princess Bubblegum писал(а):

3. Нет. Не правильно. ПКО оформляется каждый день. Тоесть выручка в кассу предприятия сдается ежедневно! В банк директор сдает хоть раз в месяц. Но вы должны установить лимит остатка денег в кассе предприятия. Как только он приближается - сдаете деньги.

4. Не верно сказал. Сам потом штрафовать вас придет. Неверно говорите, необязательно сдавать каждый день:

Свиток: Сроки сдачи выручки

15. Порядок и сроки сдачи выручки, при необходимости размер потребности в разменных наличных деньгах для уполномоченных лиц устанавливаются самим юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет, и доводятся каждому уполномоченному лицу приказом руководителя юридического лица, подразделения или лица, им уполномоченного, решением индивидуального предпринимателя. Уполномоченные лица могут сдавать выручку в кассу юридического лица, подразделения, индивидуального предпринимателя, в обслуживающий банк, его подразделение, иной банк либо организацию Министерства связи и информатизации Республики Беларусь.

(предложение второе части первой пункта 15 дополнено – постановление Правления Национального банка от 27.03.2012 № 136)

Сроки сдачи выручки для уполномоченных лиц устанавливаются исходя из необходимости обеспечения сохранности наличных денег, но не реже одного раза в 7 календарных дней.

Вся выручка уполномоченных лиц (за исключением размера потребности в разменных наличных деньгах в случае его установления) сдается в порядке и сроки, установленные юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет.

Вы неправильно прочитали. Я писала что в банк каждый день необязательно. В кассу предприятия каждый день. Вы должны снимать кассу и сдавать выручку. Т.е. в кассе у кассира денег на конец дня быть не должно? Их нельзя хранить в кассе у кассира и сдавать раз в неделю? (суммы небольшие) Где можно это прочитать, что касса сдается каждый день? На конец дня делается отчет по кассе, выбивается "чек", заполняется книга кассира. Надо каждый день оформлять ПКО? Не пойму, где это прочитать, простите, я в замешательстве. найду счас, сброшу

Я хочу обратить внимание модератора на это сообщение, потому что:

Вопрос: Юридические лица самостоятельно в приказе устанавливают порядок и сроки сдачи выручки, размер потребности в наличных деньгах. Существуют ли ограничения по установлению порядка и сроков сдачи выручки в обслуживающий банк, размера потребности в разменных наличных деньгах?

Ответ: Никаких ограничений по суммам установления размера потребности в разменных наличных деньгах, а также по установлению порядка и сроков сдачи выручки нет, за исключением установления сроков сдачи выручки для уполномоченных лиц.

Сроки сдачи выручки организации в обслуживающий банк могут устанавливаться как ежедневными, так и один раз в несколько дней, один раз в месяц и т.д.

При этом сроки сдачи выручки для уполномоченных лиц должны устанавливаться не реже одного раза в 7 календарных дней (п. 15 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (далее - Инструкция N 107)).

Размер потребности в разменных наличных деньгах определяется юридическим лицом на конкретное время, установленное пунктом 14 Инструкции N 107. При установлении размера потребности в разменных наличных деньгах следует учитывать, что этот размер устанавливается на одно рабочее место кассира, уполномоченное лицо и служит для обеспечения бесперебойного функционирования.

Кроме того, при установлении сроков сдачи выручки, размера потребности в разменных наличных деньгах должны учитываться необходимость ускорения оборачиваемости и своевременного поступления наличных денег в банки, обеспечение сохранности, специфика работы юридического лица, подразделения, индивидуального предпринимателя, открывшего текущий (расчетный) банковский счет.

И.Л.ПРОКОПОВИЧ,

начальник управления методологии

и регулирования денежного обращения

Национального банка Республики Беларусь

09.10.2012 Прошу прощения, подскажите ведь отсюда

Свиток: из цитаты

Никаких ограничений по суммам установления размера потребности в разменных наличных деньгах, а также по установлению порядка и сроков сдачи выручки нет, за исключением установления сроков сдачи выручки для уполномоченных лиц.

Сроки сдачи выручки организации в обслуживающий банк могут устанавливаться как ежедневными, так и один раз в несколько дней, один раз в месяц и т.д.

При этом сроки сдачи выручки для уполномоченных лиц должны устанавливаться не реже одного раза в 7 календарных дней

не следует, что деньги из кассы кассира нужно сдавать каждый день?

Я хочу обратить внимание модератора на это сообщение, потому что:

Вопрос: В кассе производственной организации по месту расположения офиса установлен кассовый суммирующий аппарат. При наличных расчетах с физическими лицами за реализованную продукцию кассир выдает платежный документ, сформированный кассовым оборудованием, и одновременно оформляет приходный кассовый ордер формы КО-1.

Можно ли выписывать один приходный кассовый ордер формы КО-1 на общую сумму выручки за день, полученной через кассовый суммирующий аппарат? Что в таком случае необходимо указать в строках "Принято от", "Основание" и "Приложение" приходного кассового ордера формы КО-1 при условии, что сдает и принимает выручку одно и то же лицо?

Ответ: На общую сумму выручки за день, полученной через кассовый суммирующий аппарат, выписывается один приходный кассовый ордер формы КО-1.

Прием наличных денежных средств через кассовый суммирующий аппарат производится согласно порядку, установленному Положением о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских платежных карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденным Постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 N 924/16 (далее - Положение).

В соответствии с п. 17 Положения кассир обязан проводить суммы принятых наличных денежных средств (в том числе авансовые платежи) через кассовое оборудование. В подтверждение принятия указанных сумм он обязан выдать покупателю платежный документ, подтверждающий оплату товара, а также поместить полученные от покупателя наличные денежные средства в ящик для денег кассового оборудования (при его наличии) или иное место аналогичного назначения.

На каждую единицу кассового оборудования ведется книга кассира по форме согласно приложению 2 к Положению, наличие которой должно быть обеспечено в месте установки кассового оборудования. Записи в книге кассира производятся ежедневно на основании показаний кассового оборудования и подтверждающих документов. По окончании рабочего дня (смены) заполняются графы 5 - 14 книги кассира, в том числе графы "Сумма выручки за день (смену)" и "Сдано в кассу (банк)" (ч. 1, 4, 5 п. 14 Положения).

В соответствии с п. 45 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (далее - Инструкция N 107), юридические лица отражают все поступления и выдачи наличных денег в кассовой книге по форме согласно приложению 2 к Инструкции N 107.

Основанием для записей в кассовую книгу являются, в частности, приходные кассовые ордера, оформленные в соответствии с законодательством (п. 46 Инструкции N 107).

Заполнение приходных кассовых ордеров производится в порядке, установленном Инструкцией по заполнению типовых форм первичных учетных документов по оформлению кассовых операций, утвержденной Постановлением Министерства финансов Республики Беларусь от 29.03.2010 N 38 (далее - Инструкция N 38).

В соответствии с ч. 2 п. 4 Инструкции N 38 при заполнении приходного кассового ордера формы КО-1 в строке "Принято от" указываются фамилия, собственное имя и отчество (если таковое имеется) физического лица, от которого принимаются наличные деньги, а также наименование организации в случае, если лицо действует по доверенности от ее имени. В строке "Основание" указывается основание (вид, источник) поступления наличных денег. В строке "Приложение" перечисляются прилагаемые документы (при их наличии).

Исходя из вышеизложенного в течение рабочего дня на каждое поступление денежных средств через кассовый суммирующий аппарат при выдаче платежного документа оформление приходного кассового ордера не требуется. Для оприходования наличных денег в кассу выписывается приходный кассовый ордер на общую сумму выручки за день, полученной через кассовый суммирующий аппарат. На основании приходного кассового ордера производится запись в кассовой книге. При заполнении приходного кассового ордера кассир в строке "Основание" указывает "Выручка за (дату)". В связи с отсутствием прилагаемых документов в строке "Приложение" ничего не указывается. Учитывая, что одно и то же лицо сдает и принимает выручку, в строке "Принято от", полагаем, можно указать "Выручка за (дату)".

Отредактировано модератором согласно правилам форума (подп. 4.9. )

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Princess Bubblegum писал(а):

3. Нет. Не правильно. ПКО оформляется каждый день. Тоесть выручка в кассу предприятия сдается ежедневно! В банк директор сдает хоть раз в месяц. Но вы должны установить лимит остатка денег в кассе предприятия. Как только он приближается - сдаете деньги.

4. Не верно сказал. Сам потом штрафовать вас придет. Неверно говорите, необязательно сдавать каждый день:

Свиток: Сроки сдачи выручки

15. Порядок и сроки сдачи выручки, при необходимости размер потребности в разменных наличных деньгах для уполномоченных лиц устанавливаются самим юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет, и доводятся каждому уполномоченному лицу приказом руководителя юридического лица, подразделения или лица, им уполномоченного, решением индивидуального предпринимателя. Уполномоченные лица могут сдавать выручку в кассу юридического лица, подразделения, индивидуального предпринимателя, в обслуживающий банк, его подразделение, иной банк либо организацию Министерства связи и информатизации Республики Беларусь.

(предложение второе части первой пункта 15 дополнено – постановление Правления Национального банка от 27.03.2012 № 136)

Сроки сдачи выручки для уполномоченных лиц устанавливаются исходя из необходимости обеспечения сохранности наличных денег, но не реже одного раза в 7 календарных дней.

Вся выручка уполномоченных лиц (за исключением размера потребности в разменных наличных деньгах в случае его установления) сдается в порядке и сроки, установленные юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет.

Спасибо за ответ. Постановление 107 я читала несколько раз, но не все ясно, хотелось бы быть уверенной на 100%, что делаю все правильно.

Подскажите верна ли такая схема? Раз в семь дней (допустим, пятница или четверг) сдаются деньги кассиром директору по ПКО (ПКО должен заполнять директор? Бухгалтера в штате нет)Деньги лежат, допустим, в сейфе (в кассе предприятия). Раз в месяц, допустим (не позднее 7 числа) выручка сдается в банк по РКО. Верно? Могут ли деньги лежать в кассе у кассира всю неделю (если выручка небольшая) а в ПТ или в ЧТ сдаваться по ПКО. Как мне объяснял преподаватель мой еще. ПКО оформляете по данным Z-отчетов. Каждый день. Так как у нас магазин и есть вся фирма. Мы из кассы деньги не забираем. Когда забираем, сразу несем в банк и оформляем РКО. Забираем не всю сумму, оставляем на размен, з/п. Ну это вообще бред. Если вы оформляете ПКО, то это означает, что вы приходуете деньги в кассу предприятия! Следовательно, деньги из КСА в сумме ПКО должны быть в кассе предприятия (это может быть сейф, коробка и тд.)

Я хочу обратить внимание модератора на это сообщение, потому что:

Princess Bubblegum писал(а):

3. Нет. Не правильно. ПКО оформляется каждый день. Тоесть выручка в кассу предприятия сдается ежедневно! В банк директор сдает хоть раз в месяц. Но вы должны установить лимит остатка денег в кассе предприятия. Как только он приближается - сдаете деньги.

4. Не верно сказал. Сам потом штрафовать вас придет. Неверно говорите, необязательно сдавать каждый день:

Свиток: Сроки сдачи выручки

15. Порядок и сроки сдачи выручки, при необходимости размер потребности в разменных наличных деньгах для уполномоченных лиц устанавливаются самим юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет, и доводятся каждому уполномоченному лицу приказом руководителя юридического лица, подразделения или лица, им уполномоченного, решением индивидуального предпринимателя. Уполномоченные лица могут сдавать выручку в кассу юридического лица, подразделения, индивидуального предпринимателя, в обслуживающий банк, его подразделение, иной банк либо организацию Министерства связи и информатизации Республики Беларусь.

(предложение второе части первой пункта 15 дополнено – постановление Правления Национального банка от 27.03.2012 № 136)

Сроки сдачи выручки для уполномоченных лиц устанавливаются исходя из необходимости обеспечения сохранности наличных денег, но не реже одного раза в 7 календарных дней.

Вся выручка уполномоченных лиц (за исключением размера потребности в разменных наличных деньгах в случае его установления) сдается в порядке и сроки, установленные юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет.

Спасибо за ответ. Постановление 107 я читала несколько раз, но не все ясно, хотелось бы быть уверенной на 100%, что делаю все правильно.

Подскажите верна ли такая схема? Раз в семь дней (допустим, пятница или четверг) сдаются деньги кассиром директору по ПКО (ПКО должен заполнять директор? Бухгалтера в штате нет)Деньги лежат, допустим, в сейфе (в кассе предприятия). Раз в месяц, допустим (не позднее 7 числа) выручка сдается в банк по РКО. Верно? Могут ли деньги лежать в кассе у кассира всю неделю (если выручка небольшая) а в ПТ или в ЧТ сдаваться по ПКО. Все верно вы понимаете. За бухгалтера должен расписаться директор

Я хочу обратить внимание модератора на это сообщение, потому что:

Princess Bubblegum писал(а):

3. Нет. Не правильно. ПКО оформляется каждый день. Тоесть выручка в кассу предприятия сдается ежедневно! В банк директор сдает хоть раз в месяц. Но вы должны установить лимит остатка денег в кассе предприятия. Как только он приближается - сдаете деньги.

4. Не верно сказал. Сам потом штрафовать вас придет. Неверно говорите, необязательно сдавать каждый день:

Свиток: Сроки сдачи выручки

15. Порядок и сроки сдачи выручки, при необходимости размер потребности в разменных наличных деньгах для уполномоченных лиц устанавливаются самим юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет, и доводятся каждому уполномоченному лицу приказом руководителя юридического лица, подразделения или лица, им уполномоченного, решением индивидуального предпринимателя. Уполномоченные лица могут сдавать выручку в кассу юридического лица, подразделения, индивидуального предпринимателя, в обслуживающий банк, его подразделение, иной банк либо организацию Министерства связи и информатизации Республики Беларусь.

(предложение второе части первой пункта 15 дополнено – постановление Правления Национального банка от 27.03.2012 № 136)

Сроки сдачи выручки для уполномоченных лиц устанавливаются исходя из необходимости обеспечения сохранности наличных денег, но не реже одного раза в 7 календарных дней.

Вся выручка уполномоченных лиц (за исключением размера потребности в разменных наличных деньгах в случае его установления) сдается в порядке и сроки, установленные юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет.

Спасибо за ответ. Постановление 107 я читала несколько раз, но не все ясно, хотелось бы быть уверенной на 100%, что делаю все правильно.

Подскажите верна ли такая схема? Раз в семь дней (допустим, пятница или четверг) сдаются деньги кассиром директору по ПКО (ПКО должен заполнять директор? Бухгалтера в штате нет)Деньги лежат, допустим, в сейфе (в кассе предприятия). Раз в месяц, допустим (не позднее 7 числа) выручка сдается в банк по РКО. Верно? Могут ли деньги лежать в кассе у кассира всю неделю (если выручка небольшая) а в ПТ или в ЧТ сдаваться по ПКО. Как мне объяснял преподаватель мой еще. ПКО оформляете по данным Z-отчетов. Каждый день. Так как у нас магазин и есть вся фирма. Мы из кассы деньги не забираем. Когда забираем, сразу несем в банк и оформляем РКО. Забираем не всю сумму, оставляем на размен, з/п. Ну это вообще бред. Если вы оформляете ПКО, то это означает, что вы приходуете деньги в кассу предприятия! Следовательно, деньги из КСА в сумме ПКО должны быть в кассе предприятия (это может быть сейф, коробка и тд.) я тоже так думаю. Если оформили ПКО, значит деньги переместили из кассы кассира и их не должно быть там.

Значит все-таки нужно (и можно) РАЗ в неделю сдавать кассиру деньги из кассы в кассу предприятия. И раз в месяц из кассы предприятия в банк. Верно?

Я хочу обратить внимание модератора на это сообщение, потому что:

Princess Bubblegum писал(а):

3. Нет. Не правильно. ПКО оформляется каждый день. Тоесть выручка в кассу предприятия сдается ежедневно! В банк директор сдает хоть раз в месяц. Но вы должны установить лимит остатка денег в кассе предприятия. Как только он приближается - сдаете деньги.

4. Не верно сказал. Сам потом штрафовать вас придет. Неверно говорите, необязательно сдавать каждый день:

Свиток: Сроки сдачи выручки

15. Порядок и сроки сдачи выручки, при необходимости размер потребности в разменных наличных деньгах для уполномоченных лиц устанавливаются самим юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет, и доводятся каждому уполномоченному лицу приказом руководителя юридического лица, подразделения или лица, им уполномоченного, решением индивидуального предпринимателя. Уполномоченные лица могут сдавать выручку в кассу юридического лица, подразделения, индивидуального предпринимателя, в обслуживающий банк, его подразделение, иной банк либо организацию Министерства связи и информатизации Республики Беларусь.

(предложение второе части первой пункта 15 дополнено – постановление Правления Национального банка от 27.03.2012 № 136)

Сроки сдачи выручки для уполномоченных лиц устанавливаются исходя из необходимости обеспечения сохранности наличных денег, но не реже одного раза в 7 календарных дней.

Вся выручка уполномоченных лиц (за исключением размера потребности в разменных наличных деньгах в случае его установления) сдается в порядке и сроки, установленные юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет.

Спасибо за ответ. Постановление 107 я читала несколько раз, но не все ясно, хотелось бы быть уверенной на 100%, что делаю все правильно.

Подскажите верна ли такая схема? Раз в семь дней (допустим, пятница или четверг) сдаются деньги кассиром директору по ПКО (ПКО должен заполнять директор? Бухгалтера в штате нет)Деньги лежат, допустим, в сейфе (в кассе предприятия). Раз в месяц, допустим (не позднее 7 числа) выручка сдается в банк по РКО. Верно? Могут ли деньги лежать в кассе у кассира всю неделю (если выручка небольшая) а в ПТ или в ЧТ сдаваться по ПКО. Как мне объяснял преподаватель мой еще. ПКО оформляете по данным Z-отчетов. Каждый день. Так как у нас магазин и есть вся фирма. Мы из кассы деньги не забираем. Когда забираем, сразу несем в банк и оформляем РКО. Забираем не всю сумму, оставляем на размен, з/п. Ну это вообще бред. Если вы оформляете ПКО, то это означает, что вы приходуете деньги в кассу предприятия! Следовательно, деньги из КСА в сумме ПКО должны быть в кассе предприятия (это может быть сейф, коробка и тд.) я тоже так думаю. Если оформили ПКО, значит деньги переместили из кассы кассира и их не должно быть там.

Значит все-таки нужно (и можно) РАЗ в неделю сдавать кассиру деньги из кассы в кассу предприятия. И раз в месяц из кассы предприятия в банк. Верно? да верно!

Я хочу обратить внимание модератора на это сообщение, потому что:

Princess Bubblegum писал(а):

3. Нет. Не правильно. ПКО оформляется каждый день. Тоесть выручка в кассу предприятия сдается ежедневно! В банк директор сдает хоть раз в месяц. Но вы должны установить лимит остатка денег в кассе предприятия. Как только он приближается - сдаете деньги.

4. Не верно сказал. Сам потом штрафовать вас придет. Неверно говорите, необязательно сдавать каждый день:

Свиток: Сроки сдачи выручки

15. Порядок и сроки сдачи выручки, при необходимости размер потребности в разменных наличных деньгах для уполномоченных лиц устанавливаются самим юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет, и доводятся каждому уполномоченному лицу приказом руководителя юридического лица, подразделения или лица, им уполномоченного, решением индивидуального предпринимателя. Уполномоченные лица могут сдавать выручку в кассу юридического лица, подразделения, индивидуального предпринимателя, в обслуживающий банк, его подразделение, иной банк либо организацию Министерства связи и информатизации Республики Беларусь.

(предложение второе части первой пункта 15 дополнено – постановление Правления Национального банка от 27.03.2012 № 136)

Сроки сдачи выручки для уполномоченных лиц устанавливаются исходя из необходимости обеспечения сохранности наличных денег, но не реже одного раза в 7 календарных дней.

Вся выручка уполномоченных лиц (за исключением размера потребности в разменных наличных деньгах в случае его установления) сдается в порядке и сроки, установленные юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет.

Спасибо за ответ. Постановление 107 я читала несколько раз, но не все ясно, хотелось бы быть уверенной на 100%, что делаю все правильно.

Подскажите верна ли такая схема? Раз в семь дней (допустим, пятница или четверг) сдаются деньги кассиром директору по ПКО (ПКО должен заполнять директор? Бухгалтера в штате нет)Деньги лежат, допустим, в сейфе (в кассе предприятия). Раз в месяц, допустим (не позднее 7 числа) выручка сдается в банк по РКО. Верно? Могут ли деньги лежать в кассе у кассира всю неделю (если выручка небольшая) а в ПТ или в ЧТ сдаваться по ПКО. Как мне объяснял преподаватель мой еще. ПКО оформляете по данным Z-отчетов. Каждый день. Так как у нас магазин и есть вся фирма. Мы из кассы деньги не забираем. Когда забираем, сразу несем в банк и оформляем РКО. Забираем не всю сумму, оставляем на размен, з/п. Ну это вообще бред. Если вы оформляете ПКО, то это означает, что вы приходуете деньги в кассу предприятия! Следовательно, деньги из КСА в сумме ПКО должны быть в кассе предприятия (это может быть сейф, коробка и тд.) я тоже так думаю. Если оформили ПКО, значит деньги переместили из кассы кассира и их не должно быть там.

Значит все-таки нужно (и можно) РАЗ в неделю сдавать кассиру деньги из кассы в кассу предприятия. И раз в месяц из кассы предприятия в банк. Верно? да верно! СПАСИБО ОГРОМНОЕ))) Вы меня успокоили)))

Я хочу обратить внимание модератора на это сообщение, потому что: