Категория: Бланки/Образцы

- номер для ведения аналитического учета. присваиваемый каждому объекту основных средств, кроме библиотечных фондов. Номер состоит из восьми знаков. Первые три знака обозначают субсчет, четвертый -группу и последние четыре знака - порядковый номер предмета в группе. По тем субсчетам, по которым не выделены группы, четвертый знак обозначается нулем. Так, например, инвентарный номер 01010001 обозначает субсчет 010 "Здания", группа 1 -здания производственною назначения, порядковый номер объекта 0001; инвентарный номер 01630005 обозначает субсчет 016, группа 3 - хозяйственный инвентарь, порядковый номер предмета 0005. Когда инвентарный объект является сложным, то есть включает те или иные обособленные элементы, составляющие вместе с ним одно целое, на каждом таком элементе должен быть обозначен тот же инвентарный номер, что и на основном, объединяющем их объекте. Инвентарный номер обозначается на жетоне, который прикрепляется к объекту, краской на объекте или иным способом. При механизации учета основных средств объектам (предметам) присваиваются коды основных средств в соответствии с классификатором учетных номенклатур основных средств, утвержденным в установленном порядке. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данном учреждении. Номера инвентарных объектов, выбывших или ликвидированных, не должны присваиваться другим, вновь поступающим объектам основных средств.

Глава I. Общие положения

Глава II. Основные требования к ведению бухгалтерского учета. Бухгалтерская документация и регистрация

Глава III. Бухгалтерская отчетность

Глава IV. Заключительные положения

от 10 августа 2006 года N 152

О замене инвентарных номеров, присвоенных объектам основных средств,

принятым к бюджетному учету в центральном аппарате Федерального

казначейства, на новые инвентарные номера

В целях обеспечения контроля за сохранностью основных средств, принятых к бюджетному учету в центральном аппарате Федерального казначейства, и во исполнение приказов Федерального казначейства от 8 сентября 2005 года N 165 "Об утверждении Правил организации и ведения бюджетного учета по осуществлению функций главного распорядителя, распорядителя и получателя средств федерального бюджета" (далее - приказ N 165), от 28 июля 2006 года N 143 "О внесении изменений в приказ Федерального казначейства от 8 сентября 2005 года N 165 "Об утверждении Правил организации и ведения бюджетного учета по осуществлению функций главного распорядителя, распорядителя и получателя средств федерального бюджета") (далее - приказ N 143),

1. Создать в центральном аппарате Федерального казначейства Комиссию по замене инвентарных номеров, присвоенных объектам основных средств, принятым к бюджетному учету до 28 июля 2006 года (далее-Комиссия), в составе:

председатель Комиссии - начальник Административного управления Дюков С.П.;

заместитель председателя Комиссии - консультант Отдела бухгалтерского учета и отчетности Финансового управления Пыникова Е.В.;

главный специалист Отдела материально-технического обеспечения и транспорта Административного управления Басиев А.Э.;

специалист 1 категории Отдела обеспечения безопасности информации Управления режима секретности и безопасности информации Михалева Т.Г.;

ведущий специалист Отдела материально-технического обеспечения и транспорта Административного управления Ольховик А.И.

2. Комиссии в вышеуказанном составе произвести замену инвентарных номеров на новые уникальные порядковые инвентарные номера, соответствующие структуре кодовых обозначений, установленной приложением N 4 к приказу N 143, с оформлением результатов замены Ведомостью соответствия старых и новых инвентарных номеров, присвоенных объектам основных средств, принятым к бюджетному учету в центральном аппарате Федерального казначейства, согласно приложению к приказу.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федерального казначейства Прокофьева С.Е.

Приложение. Ведомость соответствия старых и новых инвентарных номеров, присвоенных объектам основных средств, принятым к бюджетному учету в центральном аппарате Федерального казначействаПриложение

к приказу Федерального

казначейства

от 10 августа 2006 года N 152

Инвентаризация заключается в фактическом подтверждении наличия у организации активов, заявленных в бухучете, т.е. в сверке фактических и учетных данных ( ст. 11 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», далее — закон о бухучете). Для данной проверки каждому объекту заранее присваивается специальный инвентаризационный номер.

Законодательство, регулирующее бухучет в коммерческих организациях, никаких особых требований к этим номерам не предъявляет.

Требования к номерам

Номер должен быть уникальным. Он выдается одному объекту единожды. После списания данного объекта номер его не нужно привязывать к новым, дабы избежать ошибок. Система нумерации должна быть упорядоченной. Требуется выстраивать ее в некую систему, дабы по первым цифрам узнать его основные характеристики: что это за вид объекта, когда он приобретен и где расположен.

Как построить систему нумерации

Нужно закодировать сведения в инвентарном номере. В них может входить: счет учета, номер амортизационной группы, код по ОКОФ, период принятия к учету (год, месяц), подразделение (филиал) или здание (корпус), в котором будет использоваться объект. То есть в инвентарном номере зашифровывается вся информация, начиная от места и года выпуска и заканчивая комплектацией. Он может состоять не только из цифр, но и из букв. Буквами можно кодировать период принятия к учету либо место расположения объекта.

Выбирая сведения, которые нужно закодировать в номере, не делайте слишком сложную и избыточную структуру инвентарного номера. Соответственно, в номер нужно включать только те критерии, которые реально будут использоваться в работе. И, составляя номер, нужно учитывать возможности применяемых в компании программных средств: смогут ли они поддерживать все закодированные в номере критерии.

Наносим номер правильно

Обычно инвентарные номера наносят непосредственно на объект. Однако и тут есть нюансы. Первым делом стоит конкретизировать, куда именно наносится номер. Это значительно упростит сам процесс инвентаризации, т. к. комиссия будет точно знать, где искать номер, и ей не придется осматривать объект со всех сторон в поиске «заветных» цифр.

Установить в организации правило, что на машины и оборудование инвентарный номер всегда наносится рядом с заводским (удобно искать: это место защищено от вредных воздействий), а на шкафы и тумбочки, имеющие дверцы, — внутри, на верхнем внутреннем углу левой дверцы (удобно наносить: меньше шансов повредить при пользовании и уборке; виден при любой перестановке).

Важен и способ нанесения номера. При нанесении номера не должен причиняться ущерб самому объекту. Ведь вполне возможно его придется в будущем продать. А значит, номер нужно будет удалить и, желательно, бесследно. Это также надо учитывать. Поэтому рекомендуется маркировать объекты с помощью прикрепления жетона, либо путем нанесения номера краской, маркером, или путем прикрепления стикера на клейкой основе.

Некоторые объекты слишком малы, чтобы на них можно было нанести номер. В таких случаях номер можно вообще не наносить, о чем необходимо сделать пометку в инвентарной карточке. При этом желательно настроить учетную программу таким образом, чтобы бухгалтер мог быстро сформировать список таких немаркированных объектов с указанием места их физического расположения.

Законодательно бухгалтерская нумерология никак не регламентирована. Это значит, что внедрить перечисленные правила организация может самостоятельно, утвердив соответствующий локальный акт.

Сделать это можно несколькими способами:

Можно утвердить в организации и отдельный документ — Положение о порядке присвоения инвентарных номеров .

Комиссия должна определить срок полезного использования (сроком полезного использования объекта основных средств является период, в течение которого предусматривается использование в процессе деятельности учреждения объекта нефинансовых активов в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях) (пункт 44 Инструкции № 157н)) поступившей оргтехники.

Порядок определения срока полезного использования установлен Инструкцией № 157н (Пункт 44 Инструкции № 157н). Комиссия определяет срок полезного использования оргтехники исходя из:

1. Информации, содержащейся в законодательстве РФ. устанавливающем сроки полезного использования имущества в целях начисления амортизации.

Основным документом, который должны принимать во внимание, члены комиссии при определении срока полезного использования оргтехники является Постановление Правительства РФ от 1 января 2002 г. № 1 "О классификации основных средств, включаемых в амортизационные группы" (далее – Классификация). Классификация предусматривает десять амортизационных групп, приведенных в таблице 1.

Таблица 1. Срок полезного использования основных средств по амортизационным группам.

Срок полезного использования члены комиссии должны определять по наибольшему сроку, установленному для определенной амортизационной группы.

Например, ноутбук относится к коду 14 3020200 "Машины вычислительные электронные цифровые". Это вторая амортизационная группа. В эту группу включается имущество со сроком полезного использования от двух лет до трех лет включительно. Срок полезного использования ноутбука составит три года.

2. Рекомендаций, приводимых в документах производителя. входящих в комплектацию оргтехники – при отсутствии информации в законодательстве РФ.

3. Ряда факторов – при отсутствии информации и в законодательстве РФ, и в документах производителя. Так, при определении срока полезного использования оргтехники комиссия должна принимать во внимание:

– ожидаемый срок использования оргтехники с учетом производительности или мощности;

– ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

– нормативно-правовые и другие ограничения использования оргтехники;

– гарантийный срок использования оргтехники.

Следующее решение, которое должны принять члены комиссии – это порядок начисления амортизации в отношении поступившей оргтехники.

Продолжение примера. Комиссия установила срок полезного использования компьютера и МФУ.

Компьютер включен во 2-ю амортизационную группу Классификации основных средств. Срок использования от2до 3лет. Таким образом, срок полезного использования компьютера составил 36месяцев.

Комиссия не нашла информации о том, к какой амортизационной группе Классификации основных средств относитьМФУ. Сложность возникла из-за того, чтоМФУ сочетает в себе 3устройства – принтер, копир и сканер. Дляопределения срока полезного использованияМФУ, комиссия рассмотрела инструкцию поэксплуатации и гарантийный талонфирмы-изготовителя и установила, чтосрок полезного использования МФУ составляет 36 месяцев.

Порядок начисления амортизации также установлен Инструкцией № 157н и зависит от стоимости оргтехники. Информация о порядке начисления амортизации представлена в таблице 2.

Таблица 2. Порядок начисления амортизации исходя из стоимости основного средства.

Стоимость основного средства, руб.

Продолжение примера. Стоимость компьютера и МФУ находится в интервале от 3000 до 40000 рублей включительно. Поэтому в целях бухгалтерского учета амортизация на них начисляется в размере 100% первоначальной стоимости при вводе компьютера и МФУ вэксплуатацию.

Комиссия должна присвоить оргтехнике инвентарный номер, так как единицей бухгалтерского учета основных средств является инвентарный объект.

Уникальный инвентарный порядковый номер присваивается каждому объекту недвижимого и движимого имущества (за исключением объектов стоимостью до 3000 руб. включительно и объектов библиотечного фонда без учета их стоимости) (пункт 46 Инструкции № 157н).

Способ формирования инвентарного номера законодательно не установлен, поэтому учреждение может разработать его самостоятельно в рамках формирования учетной политики.

Например, можно воспользоваться положениями старой Инструкции по бухгалтерскому учету в бюджетных учреждениях (утверждена приказом Минфина России от 30 декабря 1999 г. № 107н (действовала с 2000 по 2004 гг.)). В данной инструкции вопрос формирования инвентарного номера был подробно рассмотрен. Так, инвентарный номер состоял из восьми знаков и формировался по следующему принципу: первые три знака обозначали субсчет, четвертый –группу, а последние четыре знака –порядковый номер предмета в группе.

Учреждение может разработать свой способ формирования инвентарного номера по аналогии с приведенным выше, учитывая новые требования к организации бухучета.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении (пункт 46 Инструкции № 157н). Инвентарные номера выбывших с балансового учета инвентарных объектов основных средств вновь принятым к учету объектам не присваиваются.

Продолжение примера. В учреждении утвержден следующий порядок формирования инвентарного номера объектов. Инвентарный номер состоит из 10 знаков и формируется по следующему принципу. Первый знак обозначает вид финансового обеспечения (деятельности), по которому принят к учету объект основных средств. Со 2 по 4 знаки включительно указывают синтетический код счета объекта учета, с 5 по 6 знаки включительно –указывают аналитический код группы и вида синтетического счета объекта учета, а последние 4 знака соответствуют порядковому номеру предмета в группе.

Комиссия присвоила компьютеру как единому объекту основных средств инвентарный номер 4101340044. Его сформировали следующим образом. Компьютер приобретен учреждением за счет средств субсидии на иные цели, предназначен для использования в рамках выполнения государственного (муниципального) задания и принимается к учету по виду финансового обеспечения 4 "Субсидии на выполнение государственного (муниципального) задания". Классификация основных средств относит компьютеры к группе 140000000 "Машины и оборудование" и подгруппе14 3020000 "Техника электронно-вычислительная". Такая техника, согласно приказу Учредителя Бюджетного учреждения, учитывается в составе иного движимого имущества. Значит, приобретенный компьютер надо учитывать насчете аналитического учета010134 000 "Машины и оборудование – иное движимое имущество учреждения". Наэтом счете уже числится 43объекта, значит, компьютеру присваиваем номер 4101340044.

МФУ тоже присвоен инвентарный номер – 2101340045. Его сформировали следующим образом. МФУ приобретено учреждением за счет средств от приносящей доход деятельности и принимается к учету по виду финансового обеспечения 2 "Приносящая доход деятельность (собственные доходы учреждения)". Общероссийский Классификатор относит МФУ также к группе 14 0000000 "Машины и оборудование". Согласно Приказу Учредителя Бюджетного учрежденияМФУ, как и компьютер, учитывается в составе иного движимого имущества. Значит, МФУ надо учитывать на счете аналитического учета 0 10134 000 "Машины и оборудование – иное движимое имущество учреждения". На этом счете уже числится 44 объекта, значит, МФУ присваиваем номер 2101340045.

Инвентарный номер наносят на объект оргтехники любым доступным способом, обеспечивающим сохранность маркировки на все время использования объекта, посредством прикрепления жетона, нанесения краски, гравировкой, прикрепления наклейки или иным способом. Если нанести номер каким-либо способом невозможно, то объекту присваивается номер без нанесения (прикрепления) инвентарного номера на объект и этот номер отражается в регистрах бухгалтерского учета (пункт 46 Инструкции № 157н).

Присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов.

Если объект является сложным, т.е. включает в себя обособленные элементы (конструктивные предметы), составляющие вместе с ним единое целое, то на каждом таком элементе должен быть обозначен инвентарный номер, присвоенный основному средству (сложному объекту, комплексу конструктивно-сочлененных предметов).

Продолжение примера. Так как компьютер со всеми приспособлениями принят к учету в качестве единого объекта основных средств, присвоенный ему инвентарный номер наносят на системный блок, монитор, клавиатуру и мышь спомощью несмываемой краски. НаМФУ также наносится присвоенный ему инвентарный номер краской.

В полной версии статьи в журнале "БиНО: Бюджетные учреждения" № 5/2013 читайте также:Признаем оргтехнику основным средством

Определяем первоначальную стоимость оргтехники

Принимаем решения об отнесении оргтехники к особо ценному движимому имуществу

Составляем Акт о приеме-передаче объекта основных средств

Оформляем инвентарную карточку на оргтехнику

Отражаем поступление оргтехники в учете – проводки

Анонс содержания журналаОнлайн-помощник – новый сервис на сайте http://bino.ru .

Теперь ответы на вопросы, связанные с подпиской на издания БиНО, вы сможете получить в режиме реального времени. Просто нажмите кнопку "Задать вопрос" на странице сайта, и наши менеджеры сразу вам ответят.

Электронные журналыБесплатный образец электронного журнала с темой номера "Создание web-сайта организации" http://bino.ru/Sample_journal_bino .

Для подписчиков электронных версий изданий доступны журналы "БиНО: Бюджетные учреждения" № 4/2013 и "БиНО: Автономные учреждения" № 1/2013: http://bino.ru/Elektronniy_Journal .

Продолжается подписка на II полугодие 2013 года через почтовые отделения: http://bino.ru/Podpiska .

В архив статей БиНО добавлены статьи:2. Бюджетная отчетность публичных образований: взгляд Федерального казначейства (Г.И. Маклева):

http://bino.ru/Biudjetnaia_otciotnosti_publicinih_obrazovani_2008 .

Документ. Порядок оформления первичных документов для учета основных средств

Порядок оформления первичных

документов для учета основных средств

Ваш директор решил, что с сегодняшнего дня фирма просто не может жить без автомобиля (а также без компьютера или кондиционера). Ивам бухгалтеруследует решить главное: как правильно оформить этот объект на баланс, чтобы потом с учетом расходов на его содержание и ремонт не возникло никаких вопросов. Итак, тема этой консультации - порядок документального оформления покупки, ремонта и списания объекта основных средств предприятия.

После того как покупку привезли на предприятие, у каждого возникают свои заботы. Купленный автомобиль мужчинам нужно непременно обкатать и "обмыть", компьютер - установить, подключить и настроить, а бухгалтеру, в первую очередь, необходимо изучить все полученные на покупки документы и оприходовать на баланс предприятия. Для этого приемная комиссия, назначенная приказом или распоряжением руководителя предприятия, заполняет акт приемкипередачи (внутреннего перемещения) основных средств (форма N ОЗ-1). Его оформляют на каждый отдельный инвентарный объект. Составление общего акта для нескольких объектов допустимо только в том случае, если они однотипны, имеют одинаковую стоимость и поступили на предприятие одновременно. Затем акт приемки-передачи (форма N ОЗ-1) вместе с технической документацией передают в бухгалтерию предприятия, которая на их основании открывает инвентарную карточку (форма N О3-6). Техническую документацию, которая относится к этому инвентарному объекту, после открытия на него инвентарной карточки не хранят в бухгалтерии, а передают в соответствующий отдел предприятия. Отметим, что акты приемки-передачи (форма N О3-1) оформляют также при введении объектов основных средств в эксплуатацию.

При заполнении акта приемки-передачи (форма N О3-1) у бухгалтера может возникнуть вопрос по графе 8 "Шифр инвентарный". Шифр инвентарный (ещеего называют инвентарный номер) присваивают каждому инвентарному объекту для организации учета и контроля за сохранностью основных средств независимо от того, находится объект в эксплуатации или в запасе. Инвентарные номера обязательно приводят практически во всех первичных документах (акт приемкипередачи, акт о ликвидации и т. п.), служащих для учета движения объектов основных средств*.

Нам не удалось найти структуры инвентарного номера и порядка его присвоения ни в одном действующем для небюджетных предприятий нормативном документе. Поэтому, если вы не разработали собственной схемы присвоения инвентарных номеров, мы предлагаем вам воспользоваться одним из следующих методов. При этом не забывайте: такой номер должен быть индивидуален, то есть присвоен исключительно одному объекту основных средств.

В первом случае вы можете воспользоваться Государственным классификатором Украины "Классификация основных фондов", утвержденным приказом Государственного комитета Украины по стандартизации, метрологии и сертификации от 19 августа 1997 года N 507 (далее - Классификатор ОФ), как одним из методов присвоения инвентарных номеров.

Он предназначен для ведения государственной статистики, осуществления международных сопоставлений структуры и состояния основных фондов.

Единицей учета основных фондов в Классификаторе ОФ является:

1) инвентарный объект, включающий все устройства и принадлежности;

2) отдельный конструктивно обособленны и предмет, предназначенный для выполнения самостоятельных функций;

3) комплекс, состоящий из конструктивно объединенных предметов, которые едины и ориентированы на совместное использование во время выполнения определенной работы.

Классификатор ОФ построен по иерархическому методу классификации с использованием последовательной системы кодировки. Каждая позиция в Классификаторе ОФ содержит шестизначный цифровой код и название соответствующих классификационных группировок основных фондов.

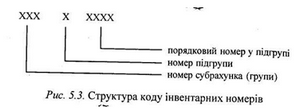

Структуру кода в Классификаторе ОФ можно представить в виде следующей схемы: X X XX XX

- группа 1 - здания, сооружения, их структурные компоненты и передаточные устройства;

- группа 2 - транспортные средства, включая грузовые и легковые автомобили, мебель, конторское (офисное) оборудование; бытовые электромеханические приборы и инструменты; информационные системы, включая электронно-вычислительные и другие машины для автоматической обработки информации;

- группа 3 - другие основные фонды, которые не вошли в группы 1 и 2, включая сельскохозяйственные машины и орудия, рабочий и производительный скот и многолетние насаждения.

Классификатор ОФ ведет научно-исследовательский институт статистики Государственного комитета статистики Украины.

Ваше предприятие может использовать Классификатор ОФ и для организации налогового учета, чтобы определить, к какой группе основных фондов отнести тот или иной объект производственных основных средств для применения соответствующей нормы амортизационных отчислений Обращаем ваше внимание: это возможно только в части, не противоречащей пп.8.2.1 и пп.8.2.2 Закона Украины "О налогообложении прибыли предприятий" в редакции от 22 мая 1997 года N 283/97-ВР (далее - Закон о прибыли). Так, согласно пп.8 2.2 Закона о прибыли ко второй группе основных фондов, в частности, отнесен исключительно автомобильный транспорт, а Классификатору ОФ - транспортные средства, включая грузовые и легковые автомобили (как видим, автомобильным транспортом Классификатор ОФ не ограничивается). То есть при начислении налоговой амортизации, например, на транспортное судно вам необходимо в соответствии с Законом о прибыли отнести его к третьей группе основных фондов, а не ко второй, как предусмотрено Классификатором ОФ.

Несомненно, в использовании Классификатора ОФ есть и положительные моменты. Опять-таки приведем пример. Закон о прибыли в первую группу основных фондов включает передаточные устройства, но сам перечень этих устройств (пусть даже не исчерпывающий, а примерный) не приведен нигде, кроме Классификатора ОФ. Как в этом случае бухгалтеру без Классификатора ОФ узнать состав этой подгруппы основных фондов, чтобы случайно не зачислить некоторые передаточные устройства во вторую или третью группу? Тем более, вследствие того, что норма амортизации первой группы самая маленькая, результатом такого ошибочного зачисления может быть занижение налоговых обязательств по налогу на прибыль со всеми вытекающими из этого последствиями (пеней, штрафными санкциями). Поэтому в данном случае без Классификатора не обойтись.

Второй вариант присвоения инвентарных номеров изложен в Инструкции по учету основных средств и других необоротных активов бюджетных учреждений, утвержденной приказом Государственного казначейства от 17 июля 2000 года N 64 (далее - Инструкция N 64).

Согласно Инструкции N 64 каждому объекту основных средств присваивают инвентарный номер, который состоит из восьми знаков. Первые три знака означают номер субсчета, четвертый - подгруппу, а последние четыре знака порядковый номер предмета в подгруппе. Для тех субсчетов, в которых не выделены подгруппы, четвертый знак обозначается нулем.

Инвентарный номер присваивает бухгалтерия предприятия. Его обязательно указывают на самом объекте во избежание путаницы при отнесении на стоимость объекта расходов на ремонт, при начислении износа и списании. Инвентарный номер проставляют на жетоне, который прикрепляют к объекту, обозначают краской на объекте или делают это другим способом. Исключения составляют такие основные фонды, как многолетние насаждения.

Если инвентарный объект сложный и включает те или иные обособленные элементы, которые составляют вместе с ним одно целое (допустим, компьютер), как правило, на каждом таком элементе (в данном примере - на системном блоке, мониторе, клавиатуре, мышке и т.д.) должен быть тот же инвентарный номер, что и на основном объекте. Инвентарный номер, присвоенный объекту, сохраняется за ним на весь период нахождения его на этом предприятии. Номера выбывших или ликвидированных объектов могут быть присвоены другим вновь поступившим объектам. Но мы не рекомендуем вам этого делать в течение некоторого времени с момента выбытия объекта (в бюджетных организациях такой период составляет три года), чтобы впоследствии не путать объекты между собой.

После оформления акта приемки-передачи (форма N 03-1) на каждый инвентарный объект основных средств открывают в одном экземпляре инвентарную карточку учета основных средств (форма N ОЗ-6). Если инвентарный объект включает отдельные приспособления и принадлежности, которые составляют с ним одно целое, то в карточке обязательно нужно привести перечень таких частей. Основанием для заполнения инвентарной карточки (форма N 03-6), кроме акта приемки-передачи (форма N О3-1), служит также технически и паспорт и другие документы на приобретение (сооружение, перемещение или ликвидацию) объекта. В инвентарную карточку (форма N О3-6) не обязательно вносить все показатели технической документации. Характеристика объектов и отдельных его конструктивных элементов должна быть краткой и отражать индивидуальные особенности объекта. В картотеке бухгалтерии инвентарные карточки (форма N О3-6) обычно располагают по классификационным группам основных средств, а внутри этих групп - по месту эксплуатации (нахождения) объектов (цех, отдел), по видам (здания, сооружения и т. д.) с подразделением на производственные, непроизводственные. Если на предприятии много инвентарных объектов, то могут быть созданы отдельные картотеки для основных средств производственного и непроизводственного назначения.

Не лишним будет сказать, что на основные средства, принятые в аренду, в бухгалтерии предприятия-арендатора инвентарные карточки не открывают Регистром аналитического учета таких основных средств может служить копия инвентарной карточки этого объекта, которую бухгалтерия арендодателя прилагает к акту приемки-передачи. Рекомендуем эти карточки хранить в картотеке бухгалтерии арендатора обособленно, так как учет таких объектов арендатор будет вести на забалансовом счете.

После заполнения инвентарные карточки регистрируют в описи инвентарных карточек по учету основных средств (форма N ОЗ-7). Их в одном экземпляре ведет бухгалтерия предприятия по каждой классификационной группе (виду) основных средств.

Учет объектов по месту их эксплуатации можно вести в инвентарных карточках или в инвентарном списке основных средств (форма N ОЗ-9). Данные в инвентарном списке по местам нахождения обязательно должны быть тождественны записям в инвентарных карточках. Если учет на месте эксплуатации ведут в инвентарных карточках, то бухгалтерия выписывает их в двух экземплярах, из которых второй передают по месту нахождения объекта. В таком случае при внутреннем перемещении объекта инвентарную карточку вместе с актом приемки-передачи на перемещение передают по новому месту эксплуатации. Количество карточек по объектам в местах эксплуатации должно соответствовать их количеству в бухгалтерии.

Для удобства рекомендуем вам инвентарные карточки на поступившие, выбывшие и перемещенные внутри предприятия объекты хранить в течение отчетного месяца отдельно от остальных.

Следующий этап в учете основных средств - это учет начисленной амортизации. Для ее отражения есть три формы первичного учета, каждая из которых создана для определенного вида предприятий:

- расчет амортизации основных средств (для промышленных предприятий) (форма N ОЗ-14);

- расчет амортизации основных средств (для строительных организаций) (форма N ОЗ-15);

- расчет амортизации по автотранспорту (форма N О3-16).

По данным инвентарных карточек, из расчета амортизации и поданным других форм в конце месяца заполняют карточки учета движения основных средств (форма N ОЗ-8), которые так же, как инвентарный список, ведут отдельно по каждой классификационной группе.

Инвентарные карточки и карточки учета движения суммарно сверяют с данными синтетического учета основных средств. В конце года по итоговым суммам карточек учета движения и учетным данным заполняют отчетность о движении основных средств.

Как известно, иногда основные средства нужно ремонтировать. Если ремонт будет проводить сторонняя подрядная организация или другое структурное подразделение предприятия, то факт передачи объекта оформляют актом приемкипередачи. Приемка объекта после окончания ремонта производится по акту приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма N ОЗ-2). Для контроля за своевременным получением из ремонта основных средств инвентарные карточки ремонтируемых объектов советуем вам хранить отдельно. По окончании ремонта они с внесенными изменениями должны быть возвращены на место. Если все изменения характеристики объекта после проведенного ремонта невозможно показать в прежней инвентарной карточке, следует открыть новую карточку, в которой фиксируют все показатели, характеризующие отремонтированный, дооборудованный или реконструированный объект. Эту карточку обязательно регистрируют в описи инвентарных карточек (форма N О3-7). Соответствующие записи делают также в инвентарном списке (форма N О3-9). Старую инвентарную карточку хранят как справочный материал.

При необходимости объекты основных средств могут перемещать между структурными подразделениями предприятия, а в случае продажи или бесплатной передачи - и за его пределы. Эти операции тоже оформляют актом приемки-передачи (форма N О3-1). Экземпляр акта, з сдатчика, передают в бухгалтерию предприятия. После оформления актов она отмечает в соответствующих инвентарных карточках переданных объектов номера накладных, послуживших основанием для передачи основных средств Соответствующие записи делают и в инвентарных списках объектов (форма N О3-9).

При внутреннем перемещении части основных средств, учитываемых на одной инвентарной карточке, бухгалтерия предприятия делает отметку в экземпляре карточки, а также в описи инвентарных карточек. Кроме того, одновременно выписывает на переданные объекты дополнительные экземпляры инвентарных карточек, которые помещаются в картотеку, исходя из нового местонахождения переданных основных средств. Соответствующие записи делаются в инвентарных списках объектов по месту их нахождения.

При передаче объекта сторонней организации на основании акта бухгалтерия предприятия производит запись в инвентарной карточке переданного объекта и прилагает эту карточку к своему экземпляру акта приемки-передачи. Об изъятии карточки на выбывший объект делается отметка в описи инвентарных карточек и в инвентарном списке по местонахождению объекта.

Возврат арендуемого инвентарного объекта арендодателю оформляют актом приемки-передачи. Согласно акту бухгалтерия арендатора снимает возвращенный объект с забалансового учета и изымает из картотеки соответствующую инвентарную карточку, которую вместе с актом переносят в архив.

При списании основных средств в связи с их ликвидацией предусмотрено заполнение акта списания основных средств (форма N ОЗ-З). Исключение составляют автотранспортные средства, для оформления списания которых установлена своя форма - акт на списание автотранспортных средств (форма N ОЗ-4). Решение о списании объектов основных средств принимает комиссия, которую назначает руководитель предприятия Она же оформляет акт на списание. После оформления его передают бухгалтерии предприятия, которая отмечает выбытие объекта в инвентарной карточке, а также делает об этом отметки в описи инвентарных карточек. Соответствующие записи производят в инвентарном списке основных средств по месту их нахождения.

Если на одной карточке учитывают несколько инвентарных объектов, часть которых ликвидируется, бухгалтерия фиксирует выбытие объекта в карточке, а также в описи инвентарных карточек и в инвентарном списке.

Ликвидацию отдельных принадлежностей, входящих в состав сложного инвентарного объекта, т.е частичную его ликвидацию, оформляют в таком же порядке, как и полную ликвидацию объекта основных средств.

* Арендуемые основные средства (фонды) значатся у арендатора по инвентарным номерам, которые им присвоил арендодатель.

"Все о бухгалтерском учете" N 65 (732) от 19 июля 2002 г.