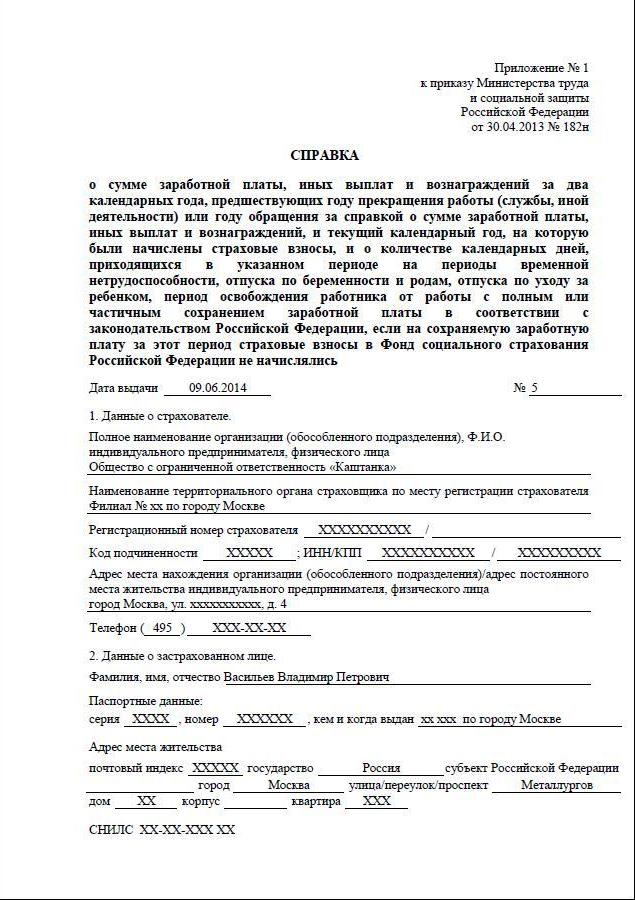

Категория: Бланки/Образцы

Организациям, которые начисляли в 1 квартале 2016 года вознаграждения своим сотрудникам и подрядчикам, предназначен раздел 6 РСВ-1. Напомним, как его заполнить, и приведем образец.

Для компаний, которые начисляли в первом квартале вознаграждения своим сотрудникам и подрядчикам, предназначен раздел 6 РСВ-1 со сведениями на каждого работника. Если какого-либо показателя в разделе 6 нет, ставить прочерки или нули не надо. Незаполненные строки в индивидуальных сведениях будут пустые (п. 2 приложения 2 к постановлению Правления ПФР от 16.01.2014 № 2п).

Заполнение раздела 6 РСВ-1 за 1 квартал 2016 годаСведения о выплатах и стаже по каждому работнику надо заполнить на двух листах в отдельном разделе 6 РСВ-1.

Кроме того, заполнить раздел 6 необходимо по всем сотрудникам, с которыми у компании был заключен трудовой договор, даже если не было выплат в отчетном периоде. Например, если сотрудница была в декрете весь квартал. В графах 2 и 3 подраздела 6.8 надо записать стаж, а в графе 8 код «ДЕКРЕТ».

В сведениях не надо заполнять оплаченные взносы. Есть строка только для начисленных - подраздел 6.5.

Выплаты подрядчикам можно показать в одной форме. На работника, который одновременно был подрядчиком, надо заполнить один раздел 6. Вознаграждение подрядчика надо выделить из общей базы по взносам в графе 6 подраздела 6.4. А период работы по гражданско-правовому договору надо показать отдельной строкой в подразделе 6.8 и в графе 7 записать «ДОГОВОР» или «НЕОПЛДОГ» (п. 43.1 Порядка № 2п). Причем периоды стажа по трудовому договору и договору подряда могут пересекаться.

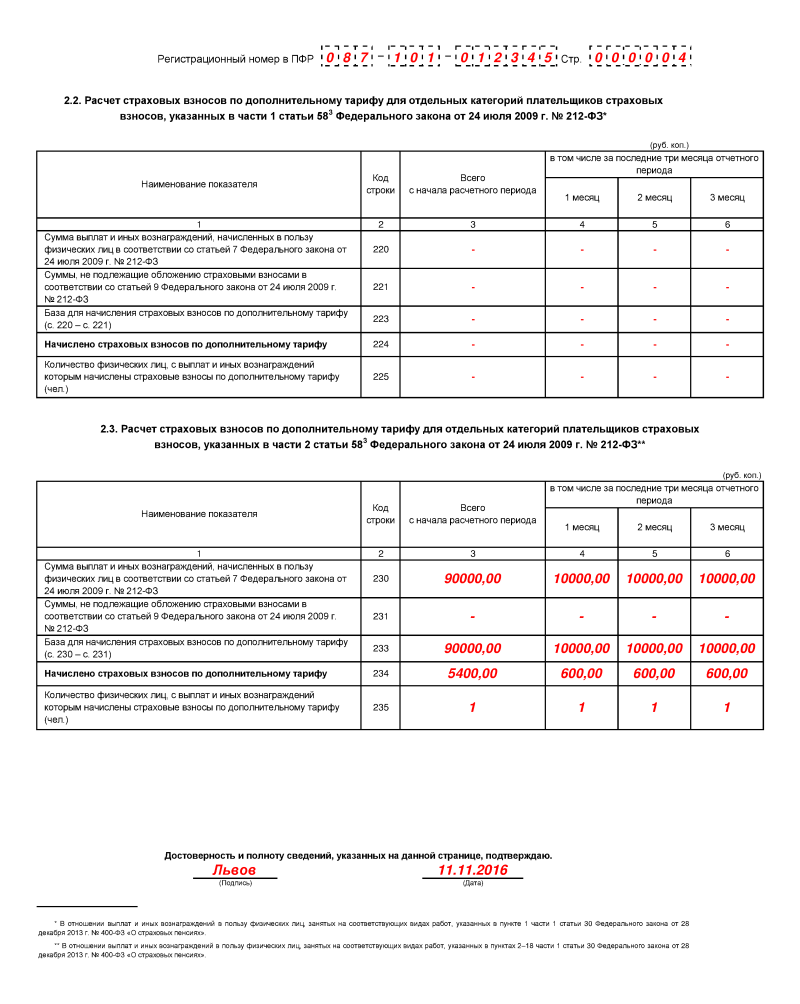

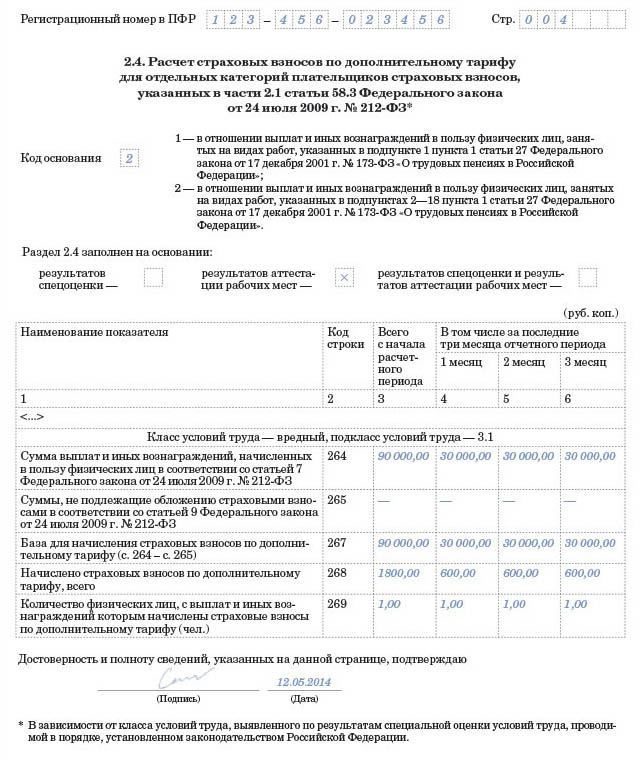

Напомним, компании вправе платить взносы по дифференцированным тарифам от 0 до 8 процентов, если по итогам проведенной аттестации условия труда были признаны вредными или опасными. Если аттестация не проведена, со дня ее завершения прошло более пяти лет или по результатам аттестации условия труда признаны оптимальными и допустимыми, то с доходов «вредников» надо начислить взносы по фиксированным тарифам - 4 и 6 процентов. Взносы по фиксированным тарифам надо заполнить в подразделах 2.2 и 2.3, а по дифференцированным - в подразделе 2.4.

В подразделе 2.4 надо поставить знак Х в поле «Результаты аттестации рабочих мест». Кроме того, надо выбрать код основания: 1 (для работников из списка 1) или 2 (для работников из списка 2). А далее заполнить страховые взносы с разбивкой по классам. То есть отдельно таблицу для класса 3.1, 3.2 и т. д. Если у компании есть застрахованные сразу из двух списков (1 и 2) и она платит взносы по дифференцированным тарифам, то необходимо заполнить два раздела 2.4.

Подраздел 6.7 надо заполнять на всех работников, за которых компания платит дополнительные взносы. Но сведения теперь дополнены кодами условий труда, присвоенными по результатам аттестации или оценки. Например, ВЗ.1 — класс условий труда вредный, подкласс 3.1. При таком коде тариф равен 2 процентам. Коды введены для расчета взносов по дифференцированным тарифам. Если тарифы фиксированные (4 и 6%), то поле надо оставить пустым.

В графах 4 и 5 подраздела 6.7 надо записать только выплаты, которые облагаются дополнительными взносами. Например, если сотрудник работает во вредных условиях Стр. 8 по трудовому договору, а помимо этого выполняет работу по договору подряда, вознаграждения по гражданско-правовому договору в базу для взносов не войдут (письмо ПФР от 30.12.2013 № НП-30-26/20622). А значит, отражать выплаты по договору подряда в подразделе 6.7не надо. Если сотрудник весь месяц был в учебном отпуске, дополнительные взносы также не начисляются за этот месяц. Соответственно в графы 4 или 5 подраздела 6.7 отпускные не попадут. Но если часть месяца сотрудник работал, заплатить взносы необходимо и с зарплаты, и с отпускных (письмо Минтруда России от 29.05.2013 № 17–3/877). А значит, средний заработок за период учебного отпуска надо записать в подразделе 6.7.

Образец заполнения раздела 6 РСВ-1 за 1 квартал 2016 года Таблица 6 8 РСВ 1 квартал 2016 года

Таблица 6 8 РСВ 1 квартал 2016 года

В подразделе 6.8 необходимо выделить периоды стажа, отличающиеся по условиям труда. А в графу 5 подраздела 6.8 записать код особых условий труда. Например, для работ по списку 2 - 27–2. В периодах, которые не входят в страховой стаж (учебный отпуск и др.), писать код основания не надо. Если компания заполняет сведения по сотрудникам из списков 1 или 2. дополнительной строкой в графе 5 подраздела 6.8 надо записать код позиции списка льготных профессий.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Автор Екатерина Анненкова. аудитор, аттестованный Минфином РФ

До 15 августа 2014 года компаниям-страхователям необходимо представить в органы ПФР Расчет по форме РСВ-1 за 2 квартал 2014 года. Вплоть до отчетности за 2013 год необходимо было сдавать Расчет по форме, утвержденной Приказом Минтруда РФ от 28.12.2012г. №639н.

Начиная с отчетности за 1 квартал 2014 год, действует новая форма расчета РСВ-1. Она утверждена Постановлением Правления ПФ РФ от 16.01.2014г. №2п.

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС (форма РСВ-1) предоставляется плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Плательщиками страховых взносов признаются:

если в федеральном законе о конкретном виде обязательного социального страхования не предусмотрено иное.

Контроль за правильностью:

страховых взносов, в отношении страховых взносов:

осуществляют Пенсионный фонд РФ и его территориальные органы.

Соответственно и отчетность по форме РСВ-1 предоставляется в Пенсионный фонд и его территориальные органы (по месту регистрации плательщика взносов).

Расчетным периодом по страховым взносам признается календарный год.

Отчетными периодами признаются:

Если раньше отчетность в ПФР предоставлялась «единым пакетом» вместе с индивидуальными сведениями, в соответствии с федеральным законом от 01.04.1996г. №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», то с 2014 года введена форма единой отчетности по начисленным и уплаченным страховым взносам.

В новой форме Расчета отражаются не только данные по расчету страховых взносов и базы для их исчисления, но и индивидуальные сведения на каждого работника.

Обратите внимание:Согласно п.10 ст.15 закона №212-ФЗ, форма РСВ-1, может предоставляться в ПФР на бумажных носителях. если среднесписочная численность сотрудников не превышает 50 человек. В противном случае отчетность необходимо предоставить в электронном виде, заверив ее электронной цифровой подписью .

Все плательщики страховых взносов, состоящие на регистрационном учете в территориальном органе Пенсионного фонда РФ заполняют и предоставляют в обязательном порядке следующие разделы Расчета по форме РСВ-1:

В случае если в течение отчетного периода применялось более одного тарифа, то в Расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат, начисленных в отношении отдельных работников).

Раздел 3 Расчета заполняется и представляется плательщиками, применяющими пониженные тарифы в соответствии со ст.58 закона №212-ФЗ.

Раздел 4 Расчета заполняется и представляется плательщиками, заполнившими строку 120 Раздела 1 Расчета.

Раздел 5 Расчета заполняется и представляется плательщиками - организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях:

за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

Раздел 6 Расчета заполняется и представляется плательщиками на всех застрахованных лиц. в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров*.

*Предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) вышеуказанные гражданско-правовые договоры.

В конце каждой страницы Расчета проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика в соответствии с выданным при регистрации (учете) в ПФР извещением (уведомлением) страхователя по месту постановки на учет.

При заполнении Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе разделов 1 - 5 Расчета ставится прочерк. В разделе 6 Расчета при отсутствии какого-либо показателя в строке соответствующая графа не заполняется .

Страхователям, применяющим пониженные тарифы страховых взносов, необходимо соблюдать правила и ограничения, установленные соответствующими положениями закона №212-ФЗ.

Так, страхователи, применяющие пониженные тарифы в соответствии с п.8 ч.1 ст.58 закона №212-ФЗ, находящиеся на упрощенной системе налогообложения (УСН) и осуществляющие определенные виды деятельности, необходимо помнить, что применять пониженные тарифы взносов можно только в том случае, если доходы по льготируемым видам деятельности составляют не менее 70% от всех доходов страхователя.

Для того, чтобы подтвердить свое право на применение пониженных тарифов, страхователям необходимо заполнить соответствующие таблицы Раздела 3 формы РСВ-1, указав требуемые для подтверждения сведения.

В случае применения п.8 ч.1 ст.58 закона №212-ФЗ, страхователи указывают долю доходов от реализации продукции и (или) оказанных услуг по основному виду деятельности в общем объеме доходов в Разделе 3.6 Расчета.

Сумму доходов страхователь определяет на основании положений статьи 346.15 НК РФ.

Обратите внимание:Признание соответствующего вида экономической деятельности основным исходя из суммы доходов осуществляется вне зависимости от того, какой вид деятельности организации указан в ЕГРЮЛ в качестве основного.

Если по итогам отчетного (расчетного) периода основной вид экономической деятельности страхователя не соответствует заявленному основному виду экономической деятельности, то страхователь лишается права применять пониженные тарифы страховых взносов.

Право на применение пониженных тарифов утрачивается с начала периода. в котором допущено несоответствие, а сумма страховых взносов подлежит восстановлению и уплате в ПФР.

Руководствуясь положениями действующего законодательства и Порядком заполнения Расчета по форме РСВ-1, составим такой расчет за 2 квартал 2014 года для организации ООО «Ромашка».

Заполнение титульного листа

Обратите внимание:При заполнении Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Регистрационный номер в ПФР – указан в извещении (уведомлении) страхователя, выданном отделением ПФР по месту постановки на учет при регистрации организации.

Номер корректировки – если предоставляется первичный Расчет, то указывается значение «000», если корректирующий Расчет, то указывается номер корректировки «001» – первый корректирующий расчет и т.д.

Обратите внимание:В случае предоставления уточненного Расчета, он представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

Отчетный период (код) – проставляется период, за который представляется Расчет. Отчетными периодами признаются и соответственно обозначаются:

Календарный год – проставляется календарный год, за отчетный период которого предоставляется Расчет.

Прекращение деятельности – заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращения деятельности в качестве ИП в соответствии с п.15 ст.15 закона №212-ФЗ.

В указанном случае в данном поле проставляется буква «Л». Во всех остальных случаях поле остается пустым.

наименование организации, обособленного подразделения/Ф.И.О. индивидуального предпринимателя, физического лица – указывается:

При заполнении Расчета:

полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

ИНН, КПП - указываются в соответствии со Свидетельством о постановке на учет организации в ИФНС.

Обратите внимание:Если ИНН организации состоит из десяти знаков, то в последних двух ячейках следует проставить прочерк .

Для физического лица ИНН указывается в соответствии со Свидетельством о постановке на учет в ИФНС физического лица по месту жительства на территории РФ.

ОГРН (ОГРНИП) - указывается в соответствии со свидетельством о государственной регистрации организации.

Для ИП – указывается основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) в соответствии со свидетельством о государственной регистрации физического лица в качестве ИП.

Код по ОКВЭД - указываются коды на основании информационного письма с кодами государственной статистики.

Номер контактного телефона – указывается номер контактного телефона (рекомендуем указывать действующий телефон, чтобы сотрудники ФСС могли связаться с представителями организации).

Количество застрахованных лиц – указывается количество застрахованных лиц, за которых должны быть представлены сведения индивидуального (персонифицированного) учета за отчетный период.

Среднесписочная численность – организации указывают среднесписочную численность работников, рассчитанную в порядке, определяемом Федеральной службой государственной статистики.

В подразделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю » - проставляется:

В поле «Ф.И.О. руководителя организации, индивидуального предпринимателя, физического лица, представителя плательщика страховых взносов » - указывается:

В поле «наименование организации, представителя плательщика страховых взносов » - указывается название юридического лица (в соответствии с учредительными документами) представителя плательщика (правопреемника), если Расчет подписывается юридическим лицом - представителем плательщика или правопреемником.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов » - указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника), например – доверенность, ее номер и дата.

Подпись плательщика взносов, либо его представителя (правопреемника) и дата подписания Расчета проставляются также в конце каждой страницы Расчета.

Пример заполнения титульного листа Расчета:

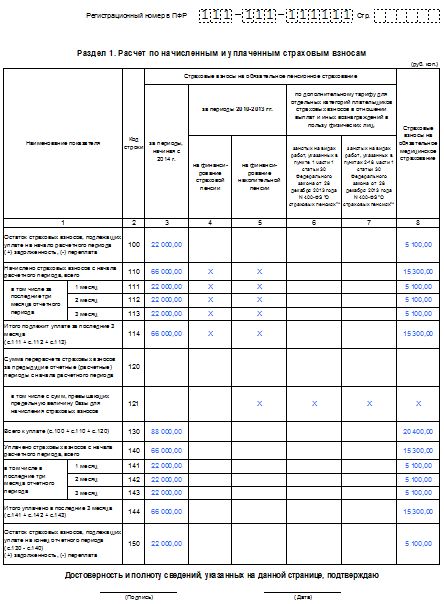

Заполнение Раздела 1 «Расчет по начисленным и уплаченным страховым взносам»

В Разделе 1 Расчета отражаются суммы страховых взносов на обязательное медицинское страхование (ФФОМС), на обязательное пенсионное страхование*:

*Накопительная часть и страховая часть за периоды 2010-2013гг.

По дополнительному тарифу для отдельных категорий плательщиков страховых взносов.

Обратите внимание:Показатели Расчета заполняются плательщиками взносов в рублях с копейками .

При заполнении раздела 1 для форм отчетности, представляемых за 2 квартал 2014 года:

Значение строки 110 должно равняться сумме соответствующих значений подраздела 2.1 (по каждому коду тарифа), подразделов 2.2, 2.3, 2.4 представляемого Расчета:

«в том числе за последние три месяца отчетного периода (1 месяц, 2 месяц, 3 месяц)» строки 111, 112, 113 – указываются суммы страховых взносов, начисленные, соответственно, за последние 3 месяца отчетного периода.

В рассматриваемом примере (2 квартал 2014 года):

Строка 111 графы 3 = сумме строк 205 и 206 графы 4 подраздела 2.1 по всем кодам тарифов.

Строка 112 графы 3 = сумме строк 205 и 206 графы 5 подраздела 2.1 по всем кодам тарифов.

Значение строки 113 графы 3 = сумме строк 205 и 206 графы 6 подраздела 2.1 по всем кодам тарифов.

В строках 111, 112, 113 графы 4 и 5 не подлежат заполнению.

В строках 111, 112, 113 графы 6 отражаются начисленные страховые взносы по дополнительному тарифу :

В строках 111, 112, 113 графы 7 отражаются начисленные страховые взносы по дополнительному тарифу*

Графа 6 строки 111 = сумме строки 224 графы 4 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 4 подразделов 2.4 с кодом основания «1»;

Графа 6 строки 112 = сумме строки 224 графы 5 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 5 подразделов 2.4 с кодом основания «1»;

Графа 6 строки 113 = сумме строки 224 графы 6 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 6 подразделов 2.4 с кодом основания «1»;

Графа 7 строки 111 = сумме строки 234 графы 4 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 4 подразделов 2.4 с кодом основания «2»;

Графа 7 строки 112 = сумме строки 234 графы 5 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 5 подразделов 2.4 с кодом основания «2»;

Графа 7 строки 113 = сумме строки 234 графы 6 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 6 подразделов 2.4 с кодом основания «2»;

Строка 111 графы 8 = сумме строк 215 графы 4 подраздела 2.1 по всем кодам тарифов;

Строка 112 графы 8 = сумме строк 215 графы 5 подраздела 2.1 по всем кодам тарифов;

Строка 113 графы 8 = сумме строк 215 графы 6 подраздела 2.1 по всем кодам тарифов;

«Итого подлежит уплате за последние 3 месяца (с.111+с.112+с.113)» строка 114 – по каждому столбцу указывается сумма соответствующих страховых взносов, начисленных всего за последние 3 месяца расчетного периода.

Строка 114 = сумме значений строк 111 - 113 соответствующих граф;

В строке 114 графы 4 и 5 не заполняются.

«Доначислено страховых взносов с начала расчетного периода» строка 120 –

указываются соответствующие суммы страховых взносов, доначисленные:

Обратите внимание:В случае доначисления страховых взносов, в Разделе 4 «Суммы доначисленных страховых взносов с начала расчетного периода» указываются периоды, за которые выявлены и доначислены взносы и суммы доначисленных взносов.

Показатели Строки 120 указываются общей суммой по всем суммам соответствующих столбцов Раздела 4 и равны:

«в том числе с сумм, превышающих предельную величину базы для начисления страховых взносов» - указываются суммы доначисленных страховых взносов на страховую часть пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов.

«Всего к уплате (c.100+c.110+c.120)» строка 130 – отражаются соответствующие суммы страховых взносов не уплаченных, начисленных и доначисленных, причитающиеся к уплате.

«Уплачено с начала расчетного периода, в том числе» строка 140 – указываются суммы страховых взносов, уплаченные за расчетный период (с начала периода нарастающим итогом).

По строкам 141, 142, 143 отражаются суммы платежей по страховым взносам, уплаченные за последние три месяца отчетного периода.

В рассматриваемом примере (2 квартал 2014 года):

Значения всех столбцов строки 144 равно сумме соответствующих столбцов строк 141 - 143 .

«Остаток страховых взносов, подлежащих уплате на конец отчетного периода (с.130 - с.140) (+)задолженность, (-)переплата» строка 150 - указывается остаток страховых взносов, подлежащих уплате на конец отчетного периода.

Пример заполнения Раздела I:

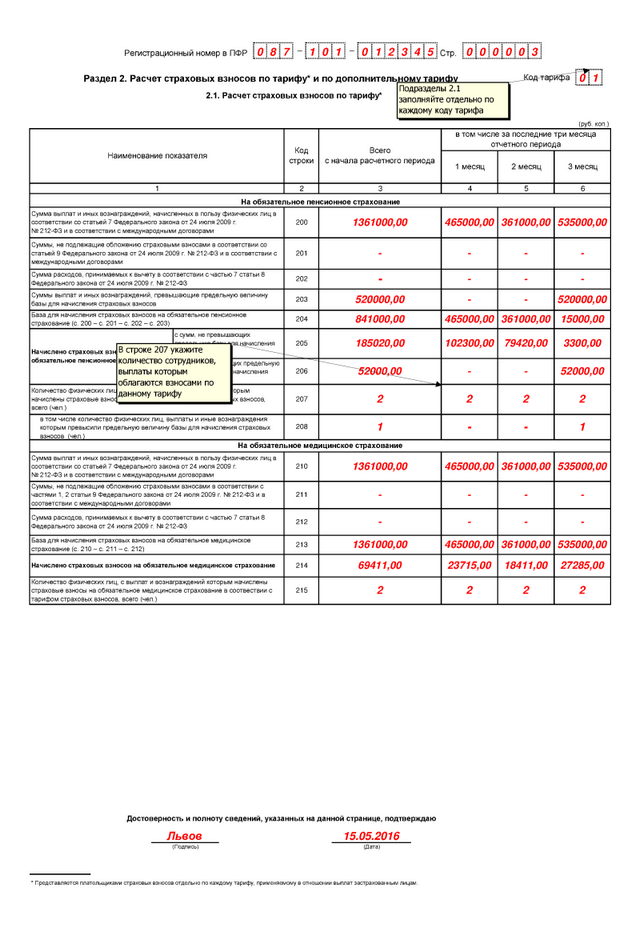

Заполнение подраздела 2.1 «Расчет страховых взносов по тарифу» раздела 2 Расчета

Данные Раздела 2.1 Расчета, содержат суммы выплат и иных вознаграждений физическим лицам.

При этом отдельно показаны выплаты, на которые начисляются страховые взносы в ПФР и ФФОМС и выплаты, на которые взносы не начисляются.

Так же в данном Разделе отражены показатели базы для начисления страховых взносов ПФР и ФФОМС и суммы взносов начисленные.

Обратите внимание:Показатели Расчета заполняются плательщиками взносов в рублях с копейками .

В поле «Код тарифа» указывается код тарифа, применяемый плательщиком в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению №1 к Порядку заполнения Расчета:

Категории плательщиков страховых взносов

Код категории застрахованного лица

Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов.

Плательщики страховых взносов, находящиеся на УСН и применяющие основной тариф страховых взносов.

Плательщики страховых взносов, уплачивающие ЕНВД для отдельных видов деятельности и применяющие основной тариф страховых взносов.

Общественные организации инвалидов (региональные и местные отделения), в том числе созданные как союзы общественных организаций инвалидов, среди членов которых инвалиды и их представители составляют не менее 80%.

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы - в отношении указанных выплат и вознаграждений.

Организации, УК которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%.

Учреждения, созданные для достижения:

а также для оказания правовой и иной помощи:

единственными собственниками имущества которых являются общественные организации инвалидов,

за исключением плательщиков страховых взносов, занимающихся производством или реализацией:

иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов.

Организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных.

Организации и ИП, применяющие УСН, и основной вид экономической деятельности которых указан в п.8 части 1 ст.58 Федерального закона от 24.07.2009г. №212-ФЗ.

Хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями.

Плательщики страховых взносов российские организации и ИП, осуществляющие производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), в том числе в электронном виде, основным видом экономической деятельности которых является:

а) деятельность в области организации отдыха и развлечений, культуры и спорта в части деятельности в области радиовещания и телевещания или деятельности информационных агентств;

б) издательская и полиграфическая деятельность, тиражирование записанных носителей информации в части издания газет или журналов и периодических публикаций, в том числе интерактивных публикаций.

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010г. №244-ФЗ «Об инновационном центре «Сколково».

Заполнение подраздела 2.5 «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц»

Подраздел 2.5 заполняется плательщиками страховых взносов, заполнившими Раздел 6 Расчета.

Подраздел содержит данные о пачках документов.

Подраздел 2.5.1 «Перечень пачек документов исходных сведений индивидуального (персонифицированного) учета » содержит данные о пачках сведений индивидуального (персонифицированного) учета с типом корректировки сведений «исходная »:

В строках по графе 2 отражаются сведения о базе для начисления страховых взносов на обязательное пенсионное страхование за последние три месяца отчетного периода по каждой пачке Раздела 6 .

Значение графы 2 соответствующей строки равно сумме значений, указанных в строках 401, 402, 403, 411, 412, 413 и т.д. графы 5 подраздела 6.4 соответствующей пачки.

Сумма, указанная в строке «Итого» графы 2 подраздела 2.5.1, равна сумме показателей, указанных в графах 4, 5 и 6 строки 204 подраздела 2.1 Расчета по всем кодам тарифов .

В строках графы 3 отражаются сведения о начисленных страховых взносах с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, за последние три месяца отчетного периода по каждой пачке Раздела 6.

Сумма графы 3 соответствующей строки равна сумме показателей, указанных в подразделе 6.5, входящих в соответствующую пачку.

Сумма, указанная в строке «Итого» графы 3 подраздела 2.5.1, равна сумме показателей, указанных в графах 4, 5 и 6 строки 205 подраздела 2.1 Расчета по всем кодам тарифа .

В строках графы 4 отражаются сведения о количестве застрахованных лиц, на которых заполнены Разделы 6, входящие в соответствующую пачку.

В графе 5 указывается имя файла (номер пачки документов).

Подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета » содержит данные о пачках сведений индивидуального (персонифицированного) учета с типом «корректирующая » или «отменяющая ».

Количество заполненных строк должно соответствовать количеству пачек документов корректирующих (отменяющих) Раздела 6, СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4.

В случае предоставления корректирующих сведений за периоды 2010-2013 гг. в составе Расчета формы СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4 представляются в соответствии с правилами их заполнения и представления (сопровождаются описью)*. Форма АДВ-6-2 не представляется .

*Инструкция по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, утвержденная постановлением Правления ПФР от 31.07.2006г. №192п.

В строках по графам 2 и 3 указываются сведения о периоде, за который производится корректировка сведений, который отражен в корректирующих (отменяющих) Разделах 6, СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4 пачки документов.

В строках граф 4 - 6 отражаются сведения о суммах доначисленных страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в отношении застрахованных лиц, на которых заполнены корректирующие или отменяющие сведения.

17.12. значение каждой строки графы 4 подраздела 2.5.2 должно быть равно сумме значений, указанных в строке «Итого» графы 3 подраздела 6.6 с типом сведений «исходная», входящих в соответствующую строку подраздела 2.5.2 пачку документов;

Сумма каждой строки графы 5 подраздела 2.5.2 равна сумме показателей, указанных в строке «Итого» графы 4 подраздела 6.6 с типом сведений «исходная», входящих в соответствующую строку подраздела 2.5.2 пачку документов.

Сумма каждой строки графы 6 подраздела 2.5.2 равна сумме показателей, указанных в строке «Итого» графы 5 подраздела 6.6 с типом сведений «исходная», входящих в соответствующую строку подраздела 2.5.2 пачку документов.

В строках графы 7 отражается количество застрахованных лиц, на которых заполнены формы СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, Раздела 6, входящие в соответствующую пачку документов.

В графе 8 указывается имя файла (номер пачки документов).

Пример заполнения подраздела 2.5 «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц»:

Заполнение Раздела 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица»

Раздел 6 Расчета заполняется и представляется плательщиками на всех застрахованных лиц. в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения:

Раздел 6 формируется в пачки. Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается .

Сведения, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физических лиц, за последние три месяца отчетного периода, то есть в подразделах 6.4 - 6.8 данные содержатся только в строках 400, 410 подраздела 6.4, в строках 700, 710 подраздела 6.7, не представляются .

Сведения с разными типами корректировки сведений («исходная», «корректирующая» и «отменяющая») формируются в отдельные пачки документов.

Сведения, корректирующие данные за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая»), представляются вместе со сведениями с типом корректировки сведений «исходная» за период, в котором корректируются данные.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

Заполнение подраздела 6.1 «Сведения о застрахованном лице» раздела 6.

Подраздел 6.1 заполняется плательщиком в именительном падеже.

При заполнении подраздела 6.1:

Заполнение подраздела 6.2 «Отчетный период» раздела 6.

При заполнении подраздела 6.2:

Заполнение подраздела 6.3 «Тип корректировки сведений» раздела 6 .

При заполнении подраздела 6.3 в поле «исходная», «корректирующая», «отменяющая» заполняется одно из значений символом «Х»:

Если представленный раздел 6 типа корректировки сведений «исходная» был возвращен плательщику страховых взносов из-за содержащихся в нем ошибок, взамен него представляется «исходная» форма.

В случае перерегистрации плательщика страховых взносов при подаче корректирующего раздела 6 обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В разделе 6 с типом корректировки сведений «корректирующая» указываются сведения в полном объеме как корректируемые (исправляемые), так и сведения, не требующие корректировки.

Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании «исходной» формы.

Разделы 6 с типом корректировки сведений «корректирующая» («отменяющая») представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка.

В случае перерегистрации страхователя при подаче отменяющей формы обязательным является заполнение поля «Регистрационный номер в ПФР в корректируемый период».

В «отменяющей» форме заполняются поля по «Тип корректировки сведений» включительно и код категории застрахованного лица.

«Отменяющие» формы представляются вместе с «исходными» формами за отчетный период, в котором была обнаружена ошибка.

Обратите внимание:Поля «Отчетный период (код)», «Календарный год» заполняется только для форм с типом «корректирующая» или «отменяющая» .

Заполнение подраздела 6.4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» раздела 6.

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов - страхователями в пользу физического лица, при указании нескольких кодов категорий застрахованного лица, количество строк в подразделе 6.4 должно быть соответственно увеличено.

При заполнении подраздела 6.4:

В графе 3 указывается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению №2 к настоящему Порядку.

В графе 4 указывается сумма выплат и иных вознаграждений, начисленных плательщиком страховых взносов в пользу физического лица в рамках трудовых отношений и по гражданско-правовым договорам, в соответствии с частями 1 и 2 статьи 7 Федерального закона от 24 июля 2009 г. №212-ФЗ.

Сумма, указанная в строках 400, 410 и т.д. графы 4, должна быть меньше или равна сумме показателей, указанных в строке 200 графы 3 всех подразделов 2.1 Расчета.

Сумма, указанная в строках 401, 411 и т.д. графы 4, должна быть больше или равна сумме по формуле (строка 200 графы 4 минус строка 201 графы 4) всех подразделов 2.1 Расчета.

Сумма, указанная в строках 402, 412 и т.д. графы 4, должна быть больше или равна сумме по формуле (строка 200 графы 5 минус строка 201 графы 5) всех подразделов 2.1 Расчета.

Сумма, указанная в строках 403, 413 и т.д. графы 4, должна быть больше или равна сумме по формуле (строка 200 графы 6 минус строка 201 графы 6) всех подразделов 2.1 Расчета.

Указание значений «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» (строки 400, 410 и т.д.) обязательно при условии наличия сведений в строках 401-403, 411-413 и т.д..

В графе 5 указывается база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов (в рамках трудовых отношений и по гражданско-правовым договорам).

Сумма, указанная в строках 400, 410 и т.д. графы 5, должна быть меньше или равна сумме показателей, указанных в строке 204 графы 3 всех подразделов 2.1 Расчета.

Сумма, указанная в строках 401, 411 и т.д. графы 5, должна быть равна сумме показателей, указанных в строке 204 графы 4 всех подразделов 2.1 Расчета.

Сумма, указанная в строках 402, 412 и т.д. графы 5, должна быть равна сумме показателей, указанных в строке 204 графы 5 всех подразделов 2.1 Расчета.

Сумма, указанная в строках 403, 413 и т.д. графы 5, должна быть равна сумме показателей, указанных в строке 204 графы 6 всех подразделов 2.1 Расчета.

В графе 6 указывается база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, по гражданско-правовым договорам.

Значения, указанные во всех строках графы 6 не должны превышать значений, указанных в соответствующих строках графы 5 подраздела 6.4.

Сумма, указанная в строках 400, 410 и т.д. графы 7, должна быть меньше или равна сумме показателей, указанных в строке 203 графы 3 всех подразделов 2.1 Расчета.

Сумма, указанная в строках 401, 411 и т.д. графы 7, должна быть равна сумме показателей, указанных в строке 203 графы 4 всех подразделов 2.1 Расчета.

Сумма, указанная в строках 402, 412 и т.д. графы 7, должна быть равна сумме показателей, указанных в строке 203 графы 5 всех подразделов 2.1 Расчета.

Сумма, указанная в строках 403, 413 и т.д. графы 7, должна быть равна сумме показателей, указанных в строке 203 графы 6 всех подразделов 2.1 Расчета.

Значения, указанные во всех строках графы 4 должны быть больше или равны сумме значений в соответствующих строках граф 5 и 7.

Заполнение подраздела 6.5 «Сведения о начисленных страховых взносах» раздела 6.

В подразделе 6.5 указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в рублях и копейках.

Плательщиками страховых взносов, осуществляющими выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, подраздел 6.5 не заполняется в отношении застрахованных лиц - членов экипажей судов.

В случае если в течение отчетного периода был изменен код категории застрахованного лица, в подразделе 6.5 указывается итоговая сумма начисленных страховых взносов, рассчитанная исходя из тарифов по всем категориям застрахованных лиц.

При отсутствии сведений подраздел 6.5 не заполняется.

Заполнение подраздела 6.6 «Информация о корректирующих сведениях» раздела 6.

Подраздел 6.6 заполняется в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

При наличии данных в подразделе 6.6 дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений индивидуального (персонифицированного) учета, действовавшим в том периоде, за который выявлены ошибки (искажения).

При корректировке сведений за отчетные периоды, начиная с I квартала 2014 года, сведения о сумме доначисленных страховых взносах указываются в графе 3.

При корректировке сведений за отчетные периоды 2010-2013 гг. сведения о сумме доначисленных страховых взносов указываются в графах 4 и 5.

Пример заполнения Раздела 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица»: