Категория: Бланки/Образцы

Обязанность доставить товар покупателю по общему правилу лежит на поставщике. Сделать это он может сам или с помощью транспортной компании. Исключение — выборка ценностей, когда покупатель получает товар в месте нахождения поставщика и сам организует его вывоз. Рассмотрим, какие накладные необходимо оформить в каждом из этих случаев, чтобы принять в налоговом учете расходы на приобретение товара и на его доставку автомобильным транспортом, а также зачесть НДС.

многих компаний расходы на покупку и доставку товаров на склад составляют значительные суммы. Поэтому важно, чтобы понесенные фирмой затраты были не только экономически обоснованы, но и документально подтверждены(*1). Иначе проблем во время налоговой проверки не избежать.

многих компаний расходы на покупку и доставку товаров на склад составляют значительные суммы. Поэтому важно, чтобы понесенные фирмой затраты были не только экономически обоснованы, но и документально подтверждены(*1). Иначе проблем во время налоговой проверки не избежать.

Движение товара от поставщика к покупателю оформляют товарораспорядительными и транспортными документами, для которых предусмотрены унифицированные бланки.

Так, товарную накладную по форме N ТОРГ-12(*2) составляют во всех случаях реализации товара. Она подтверждает отпуск товаров поставщиком и является основанием для оприходования этих ценностей покупателем.

В качестве сопроводительного транспортного документа при перевозке грузов автомобильным транспортом применяют форму N 1-Т "Товарно-транспортная накладная"(*3). Все юридические лица, которые эксплуатируют автотранспортные средства и являются отправителями и получателями грузов, перевозимых этим видом транспорта, обязаны использовать этот документ(*4) .

Согласно Гражданскому кодексу(*5). а также Уставу автомобильного транспорта(*6) заключение договора перевозки подтверждается составлением транспортной накладной.

Однако при этом форма N 1-Т предназначена не только для расчетов продавца (грузоотправителя) с перевозчиками за услуги по автомобильной транспортировке грузов. В этой накладной есть также и другой раз-

дел — товарный. На основании имеющихся в нем данных в учете грузоотправителя отражается передача товарно-материальных ценностей перевозчику, а грузополучателя — их получение. Принятие к учету товаров на основании ТТН предусмотрено Методическими указаниями по бухгалтерскому учету материально-производственных запасов(*7). А согласно инструкции "О порядке расчетов за перевозки грузов автомобильным транспортом" ТТН вообще является единственным документом, служащим для этой цели (а также для складского, оперативного и бухгалтерского учета)(*8). В соответствии с другим пунктом этой инструкции(*9) перевозка грузов автомобильным транспортом осуществляется только при наличии товарно-транспортной накладной, оформленной по унифицированной форме N 1-Т. Тем самым, наличие ТТН, подтверждающей факт совершения операции и затраты по перевозке, обязательно как для отправителя груза, так и для его получателя.

Основываясь на этих нормах законодательства, налоговые инспекторы считают, что каждая перевозка товара должна подтверждаться товарно-транспортной накладной(*10). Как показывает арбитражная практика, представители контролирующих органов уверены: если ТТН отсутствует, то нет оснований не только для принятия к учету транспортных расходов, но и для оприходования товара у покупателя. А следовательно, и для отнесения стоимости покупных товаров в состав расходов в налоговом учете, а также для вычета НДС.

Насколько правомерны подобные требования? Давайте разберемся. Отдельно рассмотрим такие ситуации:

Даже если покупатель доставляет товары на свой склад на условиях самовывоза, инспекторы уверены: товарно-транспортная накладная необходима(*11). При этом налоговики ссылаются на соответствующий пункт инструкции 1983 года(*12). В нем написано, что предприятия, организации и учреждения, которые осуществляют перевозки грузов для нужд своего производства на собственных и арендуемых автомобилях, также обязаны оформлять товарно-транспортные накладные по форме N 1-Т. Поэтому при доставке товаров со склада поставщика собственным транспортом ТТН должна быть оформлена.

Правда, в подобной ситуации претензии налоговых инспекторов касаются в основ-ном расходов на доставку. Сам факт оприходования товаров и вычет по ним "входного" НДС в этом случае контролеры оспаривают гораздо реже. Ведь право собственности на приобретаемые товары в данном случае переходит к покупателю на складе поставщика. И ему достаточно составить только товарную накладную по форме N ТОРГ-12. А оформление сопроводительных документов по перевозке груза в этой ситуации является обязанностью покупателя.

Тем не менее, по нашему мнению, такая позиция чиновников не обоснована. Действительно, если договор поставки (купли-продажи) не предусматривает доставку (перевозку) товара поставщиком в адрес покупателя, то для принятия к учету приобретенного покупателем товара вполне достаточно и товарной накладной. А транспортные расходы при этом можно подтвердить путевым листом автомобиля. Аналогичные выводы в ситуации, когда доставка осуществляется покупателем самостоятельно, содержат и некоторые судебные постановления (см. таблицу на стр. 41). В частности, судьи указали, что составление ТТН обязательно только при условии, что товар передается покупателю от продавца через перевозчика.

Как следует из указаний по заполнению товарно-транспортной накладной (форма N 1-Т), ее применяют в случаях транспортировки грузов специализированными организациями-перевозчиками. Это правило соответствует пункту 2 статьи 785 Гражданского кодекса и пункту 47 Устава автомобильного транспорта РСФСР, согласно которым ТТН оформляют именно при наличии договоров перевозки.

Как следует из указаний по заполнению товарно-транспортной накладной (форма N 1-Т), ее применяют в случаях транспортировки грузов специализированными организациями-перевозчиками. Это правило соответствует пункту 2 статьи 785 Гражданского кодекса и пункту 47 Устава автомобильного транспорта РСФСР, согласно которым ТТН оформляют именно при наличии договоров перевозки.

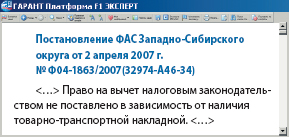

Очевидно, что при вывозе товара покупателем со склада продавца собственным транспортом договоры перевозки не заключаются. Суды неоднократно указывали, что товарно-транспортные накладные в подобных ситуациях оформляться не должны. Например, в Постановлении ФАС Поволжского округа от 10 апреля 2007 года N А12-16215/2006-С33 сказано, что при самовывозе достаточно оформления накладной по форме N ТОРГ-12. А в Постановлении Президиума ВАС РФ от 30 января 2007 года N 13219/06 отмечено, что экспорт товара в Белоруссию подтверждается товарной накладной, а не ТТН, если белорусы вывезли товар сами.

Как свидетельствует практика аудиторских проверок, позиция инспекторов в этом случае еще более категорична. Они убеждены: когда перевозку груза осуществляет сам продавец, составлять товарно-транспортную накладную по форме N 1-Т необходимо. Основание — все тот же пункт 2 инструкции от 30 ноября 1983 года, устанавливающий обязательное наличие ТТН для осуществления перевозок груза автомобильным транспортом. Если отсутствует товарно-транспортная накладная, то расходы по доставке товара до склада покупателя нельзя считать подтвержденными. Следовательно, такие затраты нельзя учесть при определении базы по налогу на прибыль.

Более того, контролеры в большинстве своем считают, что без транспортной накладной, оформленной по форме N 1-Т, у покупателя нет оснований для оприходования покупного товара и применения по нему вычета "входного" НДС.

На наш взгляд, такая позиция более чем спорна. Действительно, одним из условий, необходимых для вычета НДС, является наличие первичных документов, подтверждающих факт приобретения и оприходования товара(*13). Однако Налоговый кодекс ничего не говорит о том, какой именно документ должен быть у покупателя МПЗ для того, чтобы их оприходовать. Правила же бухгалтерского учета определяют, что хозяйственные операции, в частности поступление товара на склад покупателя, должны подтверждаться оправдательными документами(*14). Это могут быть унифицированные формы или же документы, содержащие обязательные реквизиты. И если у покупателя есть комплект документов, подтверждающих реальность совершенных операций (договор, товарная накладная, счет-фактура, приходный ордер, документы складского учета и т. п.), то у него есть все шансы выиграть спор относительно необходимости оформлять товарно-транспортную накладную. Суд будет принимать решение о понесенных расходах на основании всех представленных документов.

Кроме того, при рассмотрении дела в суде компании может помочь то, что:

И действительно, при рассмотрении арбитражных дел судьи, как правило, принимают сторону компаний. Последовательность их рассуждений в основном сводится к следующему. Если согласно договору местом передачи товара является место нахождения покупателя и он не участвует в отношениях по перевозке груза, то отсутствие ТТН как оправдательного документа для него не имеет значения. При этом оприходование товара на баланс покупателя подтверждается накладной по форме N ТОРГ-12. Такие выводы судьи делают из анализа 2 основных документов, один из которых регулирует применение (заполнение) форм по учету работ в автомобильном транспорте(*16). а другой — порядок расчета за перевозку грузов этим же видом транспорта(*17) .

И действительно, при рассмотрении арбитражных дел судьи, как правило, принимают сторону компаний. Последовательность их рассуждений в основном сводится к следующему. Если согласно договору местом передачи товара является место нахождения покупателя и он не участвует в отношениях по перевозке груза, то отсутствие ТТН как оправдательного документа для него не имеет значения. При этом оприходование товара на баланс покупателя подтверждается накладной по форме N ТОРГ-12. Такие выводы судьи делают из анализа 2 основных документов, один из которых регулирует применение (заполнение) форм по учету работ в автомобильном транспорте(*16). а другой — порядок расчета за перевозку грузов этим же видом транспорта(*17) .

Как мы видим, арбитражная практика по данному вопросу — в основном на стороне организаций (см. таблицу ниже). Однако тем фирмам, которые не хотят рисковать, все-таки лучше получить товарно-транспортную накладную.

Когда товар доставляет перевозчикНалоговый кодекс определяет, что те затраты организации, которые относятся к доставке товаров от поставщиков к покупателям автомобильным транспортом, включаются в состав расходов, связанных с производством и реализацией. Конечно, если они соответствующим образом документально оформлены(*18) .

Согласно позиции специалистов главного финансового ведомства(*19) и налоговой службы(*20) компания, привлекающая стороннего перевозчика, не может уменьшить налогооблагаемую прибыль на сумму расходов по доставке товаров, если они не подтверждены ТТН. Эту точку зрения поддерживают и арбитражные судьи. В качестве характерного примера можно привести постановление ФАС Волго-Вятского округа(*21). Несмотря на то что компания представила в суд другие документы, которыми она обосновывала транспортные расходы, доказать факт перевозки она не смогла. Правда, тут на руку инспекторам сыграло и то обстоятельство, что не все сведения, указанные в документах, были достоверными.

Согласно позиции специалистов главного финансового ведомства(*19) и налоговой службы(*20) компания, привлекающая стороннего перевозчика, не может уменьшить налогооблагаемую прибыль на сумму расходов по доставке товаров, если они не подтверждены ТТН. Эту точку зрения поддерживают и арбитражные судьи. В качестве характерного примера можно привести постановление ФАС Волго-Вятского округа(*21). Несмотря на то что компания представила в суд другие документы, которыми она обосновывала транспортные расходы, доказать факт перевозки она не смогла. Правда, тут на руку инспекторам сыграло и то обстоятельство, что не все сведения, указанные в документах, были достоверными.

Однако есть примеры и противоположных судебных решений(*22). Изложенная в них позиция уже была нами рассмотрена: отсутствие товарно-транспортной накладной (при наличии путевых листов и других подтверждающих перевозку документов) не означает, что транспортные расходы организация не может учесть в целях налогообложения прибыли.

Мы, в свою очередь, все же рекомендуем оформлять обе накладные в случае, когда груз доставляет перевозчик. Ведь ТТН утверждена как форма учета работ в автомобильном транспорте и не заменяет первичный документ, принятый для учета операций по реализации товаров по форме N ТОРГ-12. Одной же товарной накладной в данной ситуации, на наш взгляд, также недостаточно.

Когда ТТН оформлять не нужно. Характерные судебные решения

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Какие документы нужны для подтверждения поставки товара покупателю?

Поставщик отправляет груз региональным покупателям через уполномоченные транспортные компании (ТК) покупателей, то есть перевозчиком товара является ТК, с которой у покупателя заключен договор, до ТК груз провозится собственным транспортом поставщика. В договоре поставки не определен порядок перехода права собственности на товар. При передаче товара перевозчику (ТК) у поставщика остается экспедиторская расписка с указанием адресата и количества коробок. Транспортной компании также передается пакет документов: 2 экземпляра ТОРГ-12, счет-фактура и сертификаты. Но покупатель второй экземпляр накладной со своей подписью и печатью поставщику не возвращает и ТК также нигде больше отметок на документах не делает. Есть акт сверки, который подписан и поставщиком, и покупателем.

Какие документы нужны для подтверждения поставки товара покупателю?

Рассмотрев вопрос, мы пришли к следующему выводу:

При указанных в вопросе обстоятельствах факт поставки товара может быть признан недоказанным. Для подтверждения исполнения поставщиком своих обязательств целесообразно обеспечить наличие надлежащим образом оформленного (в том числе подписанного представителем покупателя) товаросопроводительного документа (накладной), а также документа, подтверждающего полномочия представителя (доверенности).

К договору поставки применяются общие положения о купле-продаже, установленные в параграфе 1 главы 30 ГК РФ. если иное не предусмотрено правилами ГК РФ о договоре поставки (п. 5 ст. 454 ГК РФ). Как следует из ст. 454 и ст. 506 ГК РФ, по договору поставки продавец должен передать товар покупателю, а покупатель - принять и оплатить товар. Покупатель (получатель) обязан совершить все необходимые действия, обеспечивающие принятие товаров, поставленных в соответствии с договором поставки (п. 1 ст. 513 ГК РФ), и оплатить поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки (п. 1 ст. 516 ГК РФ).

Таким образом, возложение на покупателя обязанности по оплате товара связано с исполнением поставщиком своих обязанностей по передаче товара, которое должно быть подтверждено надлежащими доказательствами.

Передачей признается вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки (п. 1 ст. 224 ГК РФ).

Согласно ст. 458 ГК РФ обязанность продавца передать товар покупателю (если иное не предусмотрено договором) считается исполненной в момент:

- вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара;

- предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара;

- в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иное и из договора купли-продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю.

В рассматриваемой ситуации поставщик передает товар лицу, с которым покупатель заключил соответствующий договор. Такое лицо является одновременно представителем покупателя в отношениях, связанных с приемкой товара от поставщика.

Отметим, что указанный в вопросе договор между покупателем и третьим лицом, вероятнее всего должен квалифицироваться не как договор перевозки, а как договор транспортной экспедиции либо иной договор.

В соответствии с п.п. 5 и 7 Правил транспортно-экспедиционной деятельности, утвержденных постановлением Правительства РФ от 08.09.2006 N 554, экспедиторская расписка относится к экспедиторским документам, являющимся неотъемлемой частью договора транспортной экспедиции и подтверждает только факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя. Таким образом, экспедиторская расписка служит для подтверждения факта выполнения экспедиторских услуг. Как показывает правоприменительная практика, экспедиторская расписка может рассматриваться в качестве одного из доказательств исполнения поставщиком обязательств по договору поставки, однако сама по себе такая расписка не является документом, подтверждающим факт исполнения продавцом своих обязательств, то есть передачи товаров покупателю (смотрите, например, постановления ФАС Московского округа от 24.12.2010 N КА-А40/16563-10, Девятого арбитражного апелляционного суда от 18.08.2010 N 09АП-18236/2010, Девятого арбитражного апелляционного суда от 29.03.2010 N 09АП-4045/2010, Второго арбитражного апелляционного суда от 24.02.2010 N 02АП-414/2010, Девятого арбитражного апелляционного суда от 27.02.2013 N 09АП-2539/13).

В соответствии с п.п. 1, 2 ст. 509 ГК РФ товары поставляются поставщиком путем отгрузки (передачи) товаров либо покупателю, являющемуся стороной договора поставки, либо третьему лицу, указанному покупателем в качестве получателя товаров (продукции). Соответственно, документами, подтверждающими исполнение поставщиком своего обязательства по поставке, будут являться документы, составленные при приемке продукции от поставщика к покупателю в порядке, определенном законодательством или договором.

В силу ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете " все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. В качестве таких оправдательных документов, в частности, связанных с хозяйственными операциями по поставке товаров, могут служить документы, подтверждающие отгрузку товара покупателю (его представителю): товарные накладные, доверенности на имя получателя товара, другие отгрузочные документы. Именно такие документы признаются надлежащими и достаточными доказательствами исполнения поставщиком своих обязательств по договору поставки (смотрите, например, постановление Пятнадцатого арбитражного апелляционного суда от 08.05.2013 N 15АП-1993/13)*(1).

В силу ст. 312 ГК РФ должник вправе при исполнении обязательства потребовать доказательств того, что исполнение принимается самим кредитором или управомоченным им на это лицом, и несет риск последствий непредъявления такого требования. Юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами (п. 1 ст. 53 ГК РФ). В то же время организация вправе наделить другое лицо полномочиями на представительство перед третьими лицами, выдав ему доверенность (п. 1 ст. 185 ГК РФ). Такое лицо (представитель) вправе на основании доверенности совершать от имени юридического лица (представляемого) сделки, которые непосредственно создают, изменяют и прекращают гражданские права и обязанности представляемого (п. 1 ст. 182 ГК РФ).

Таким образом, третье лицо ("перевозчик"), которому покупателем выдана доверенность на получение товара, от имени покупателя совершает действия, необходимые для принятия товара. По требованию поставщика (очевидно, что в его интересах обеспечить документальное подтверждение того, что товар передан лицу, имеющему соответствующие полномочия) это лицо обязано представить ему доверенность, в которой закреплены соответствующие полномочия. Это следует из положений ст. 312 ГК РФ, в соответствии с которой должник вправе при исполнении обязательства потребовать доказательств того, что исполнение принимается самим кредитором или управомоченным им на это лицом, и несет риск последствий непредъявления такого требования. Если товар получает доверенное лицо, то в товаросопроводительном документе (в форме ТОРГ-12 либо в применяемой у поставщика форме первичного учетного документа) целесообразно указать реквизиты доверенности, выданной представителю на получение товара. Факт получения товара покупателем удостоверяется подписью его представителя (водителя, экспедитора) в соответствующей графе товаросопроводительного документа (например, в графе "груз принял" формы ТОРГ-12). В отсутствие доверенности или иного документа, подтверждающего полномочия лица, которому передан товар, факт передачи товара покупателю даже при наличии надлежащим образом оформленной накладной может быть признан недоказанным (смотрите, например, постановления ФАС Восточно-Сибирского округа от 13.04.2006 N А19-12158/05-54-Ф02-1503/06-С2, ФАС Северо-Кавказского округа от 18.07.2006 N Ф08-2917/06, ФАС Уральского округа от 27.03.2008 N Ф09-1944/08-С5, Федерального арбитражного суда Поволжского округа от 30.11.2009 N А57-22681/2008). Наличие же акта сверки, как нам представляется, может иметь определенное значение при оценке судом обоснованности требований, предъявляемых поставщиком к покупателю. Наряду с иными документами акт сверки может свидетельствовать о передаче товара, однако сам по себе он не является доказательством исполнения поставщиком своих обязательств (смотрите, например, постановление ФАС Северо-Кавказского округа от 25.05.2012 N Ф08-2122/12 по делу N А63-11376/2010, постановление Восьмого арбитражного апелляционного суда от 23.05.2013 N 08АП-2878/13, постановление ФАС Центрального округа от 29.04.2011 N Ф10-1383/11 по делу N А54-3855/2010).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Туренкова Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

[ Эту информацию могут видеть только зарегистрированные пользователи ФорумЮристов.ру. ]

*(1) До введения в действие упомянутого закона такими документами являлась, в частности, надлежащим образом оформленная накладная по форме N ТОРГ-12 (утверждена постановлением Госкомстата России от 25.12.1998 N 132). В настоящее время передача товара может быть оформлена и без применения такого документа - смотрите, например, Вопрос: С 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете ". Необходимо ли при оформлении хозяйственных операций использовать товарные накладные по форме ТОРГ-12, акт приемки продукции по качеству и количеству формы ТОРГ-2? Достаточно ли при оказании услуг по перевозке грузов оформить только транспортную накладную (не используя товарно-транспортную накладную формы 1-Т)? (ответ службы Правового консалтинга ГАРАНТ, февраль 2013 г.).

Текущее время: 13:38. Часовой пояс GMT +4.

Copyright © 2007-2016. Все права на расположенные на сайте материалы охраняются в соответствии с законодательством РФ. Использование материалов сайта возможно только при наличии гиперссылки на ФорумЮристов.ру . Ежедневно тысячи жителей больших и малых городов России ищут во всемирной паутине: юридическая консультация, бесплатная юридическая консультация, консультация юриста бесплатно, юридическая онлайн консультация, консультация юриста, юридическая консультация бесплатно онлайн и т.д. Это совсем неудивительно, т.к. юридическая консультация бесплатно в нынешнее непростое время нужна многим. Бесплатная юридическая консультация онлайн или по телефону помогает защитить нарушенные права и избежать еще больших проблем. ФорумЮристов.ру – это юридическая консультация по телефону и онлайн, бесплатная консультация юристов-профессионалов: 8 (499) 403-34-26 (Москва и МО), 8 (812) 309-51-76 (Санкт-Петербург и ЛО).

Powered by vBulletin® Version 3.8.7

Copyright ©2000 - 2016, vBulletin Solutions, Inc. Перевод: zCarot

Регламентирование порядка доставки товара на склад Покупателя транспортом Поставщика.

2. Область применения:

При доставке товара Покупателям

3. Основные понятия и определения:

Покупатель – юридическое лицо, индивидуальный предприниматель, физическое лицо, пользующиеся услугами по доставке товара.

Поставщик – ООО «Т.Б.М.», поставляющее товары или услуги Покупателям в соответствии с оформленными договорными отношениями.

Доставка (маршрутная доставка) – сервисная услуга Поставщика, заключающаяся в передаче товара Покупателю в месте его нахождения.

Самовывоз – передача товара Покупателю на складе Поставщика по месту его нахождения, либо местонахождению его филиала.

Рекламация – документально оформленная претензия, предъявляемая Покупателем к Поставщику в связи с несоответствием качества, количества и наличием поставленного товара условиям договора поставки.

4. Основные положения

4.1. Доставка товара осуществляется автомобильным транспортом за счет средств Поставщика при выполнении условий, изложенных в Разделе 5 настоящего Положения.

4.1. Виды маршрутной доставки:

• доставка по городу;

• доставка по региону.

4.2. Информация графика маршрутной доставки размещена на сайте Компании «Т.Б.М.» - www.tbm.ru.

5. Условия осуществления доставки

5.1. Доставка товара Покупателю осуществляется в соответствии с договором при соблюдении им изложенных ниже условий:

5.1.1. Покупатель предоставил Поставщику заявку в соответствии с условиями заключенного договора поставки.

5.1.2. Маршрутная доставка, осуществляется в соответствии с графиком маршрутной доставки, при соблюдении следующих условий:

• суммарная стоимость товаров, заказываемых Покупателем оптового направления на доставку по городу в один день, составляет не менее 6 000 рублей;

• суммарная стоимость товаров, заказываемых Клиентом оптового направления на доставку по региону в один день, составляет не менее 8 000 рублей;

• суммарная стоимость товаров, заказываемых Покупателем розничного направления на доставку по городу в один день, составляет не менее 3 000 рублей;

• суммарная стоимость товаров, заказываемых Покупателем розничного направления на доставку по региону в один день, составляет не менее 3 000 рублей;

5.2. Все вопросы оплаты счетов, включенных в доставку, должны быть решены до наступления дня поставки в соответствии с договором поставки:

- для доставки по региону – до 11-00 часов рабочего дня, предшествующего дню доставки;

- для доставке по городу: - до 14-00 часов рабочего дня, предшествующего дню доставки. Счета, включенные в доставку изменению не подлежат.

5.3. В случаях, не предусмотренных пунктом 5.1. Положения, способ получения товара – самовывоз.

5.4. В соответствии с внутренними стандартами Поставщика и требованиями к сохранности товара, товар для доставки Покупателю упаковывается следующими способами:

• В упаковке завода-изготовителя;

• Товар, собранный на конвейере Поставщика, упаковывается в коробки с вложением упаковочного листа, в котором указаны артикулы и количество в данном упаковочном месте. В данные коробки допускается вложение товара, не указанного в упаковочном листе.

• В зависимости от габаритов товара, он может быть упакован в коробки или короба, которые размещаются на паллете и обматываются стрейч-пленкой. Допускается в одной коробке (коробе) размещение нескольких наименований товара, с соблюдением следующих требований: тяжелый товар размещается в нижней части – легкий сверху, мелкоштучный товар – в отдельном упаковочном пакете.

• Длинномерный товар, более 2,5 метров, упаковывается в пленку и размещается на паллетах. На одной паллете допускается размещение товара нескольких Покупателей, который отделен друг от друга упаковочным материалом. На упаковочную пленку наносится маркировка с указанием наименования Покупателя.

6. Формирование графика маршрутной доставки:

6.1. График маршрутной доставки составляется Поставщиком помесячно с учетом места расположения (перемещения) Покупателей, объемов продаж текущего месяца, а также выходных и праздничных дней. При формировании графика доставки производится закрепление автомобильного транспорта за конкретными маршрутами.

6.2. График маршрутной доставки на следующий месяц составляется до 25-го числа текущего месяца.

6.3. Доставка осуществляется согласно графику маршрутной доставки. При запросе Покупателя, время доставки может быть скорректировано, по согласованию с Поставщиком.

6.4. Доставка товара осуществляется в рабочие дни с 8.00 до 17.00 часов (понедельник-четверг), с 8.00 до 16.00 часов (пятница) и с 9.00 до 16.00 часов (суббота). При запросе Покупателя время доставки может быть скорректировано, по согласованию с Поставщиком.

График маршрутной доставки

7. Организация доставки Покупателю

7.1. Доставка товара осуществляется в соответствии с информацией Покупателя указываемой в заявке на поставку товара и в соответствии с заключенным договором поставки.

В случае, если Покупатель желает получить заказанный товар на следующий день после получения Поставщиком заявки на поставку товара, то заявку он должен прислать до:

- 13:30 часов дня, предшествующему дню доставки, при условии, что доставка осуществляется в пределах г. Москвы и Московской области;

- 10:30 часов дня, предшествующему дню доставки, при условии, что доставка осуществляется в регионы.

7.2. Правила оформления сопроводительных документов приведены в Приложении № 1 к настоящему Положению.

8. Приемка товара Покупателем

8.1. Разгрузка и прием-передача товара производится силами Покупателя в присутствии водителя-экспедитора в соответствии с правилами разгрузки и приема-передачи товара, согласованными в Приложении № 2 к настоящему Положению.

9. Порядок оформления рекламаций Покупателя в случае обнаружения недостатков по количеству или по качеству товара и порядок работы с ними.

9.1. В случае обнаружения несоответствия по количеству (недостача, излишек, некомплект), качеству доставленного товара, заявленному в накладной, представитель Покупателя подписывает сопроводительные документы и оформляет рекламацию согласно Приложению № 3/1.

9.2. Рекламации принимаются и рассматриваются Поставщиком в порядке и сроки, установленные договором поставки.

9.3. Приоритетным способом подачи рекламации является подача рекламации через электронную систему ТБМ-Онлайн. Если у Покупателя отсутствует такая возможность оформления рекламации, то рекламация оформляется на бланке Поставщика и направляется любым удобным способом (по почте, электронной почте, факсу, наручным) офис-менеджеру, курирующего данного Покупателя.

9.4. Для удобства создания рекламации, Покупателю предлагается создавать рекламации из счета Покупателя в личном кабинете, пример - Приложение № 4.

9.5. Если при оформлении на бумажном бланке Поставщика рекламации на «Излишек» или «Пересортица» у Покупателя возникает затруднение с идентификацией артикула, то в поле «Артикул» он проставляет «Неизвестный артикул». Если таких артикулов несколько, то при оформлении рекламации проставляются следующие данные: «Неизвестный артикул 1», «Неизвестный артикул 2» и т. д в соответствии с количеством не идентифицированных артикулов.

10. Порядок оформления Покупателем отказа от товара

10.1. В случае отказа Покупателя от доставленного товара (отказ от всего товара, излишки, пересортица, брак), представитель Покупателя передает товар водителю-экспедитору для возврата последнего на склад Поставщика. В товарной накладной представитель Покупателя проставляет полученное по факту количество товара, заверяет исправления своей подписью с указанием ФИО, а на возвращаемое количество товара составляет заявление на возврат товара (Приложение № 3/2 ). Документы передаются водителю - экспедитору для возвращения Поставщику.

11. Ответственность сторон.

11.1. Поставщик обязуется осуществлять доставку товара Покупателю в соответствии с настоящим Положением.

11.2. В случае если при доставке Покупатель нарушает требования по оформлению документации для получения товара, товар не передается.

11.3. Покупатель, более 2-х раз превышающий сроки разгрузки товара, предусмотренные настоящим Положением, более 2-х раз отказывающийся от приемки доставленного товара, предупреждается в письменном виде о недопустимости подобных нарушений. В случае повторения указанных нарушений, после письменного предупреждения, Поставщик оставляет за собой право потребовать уплаты штрафа в размере 1000 (одна тысяча) рублей, за каждый случай указанных нарушений, либо в одностороннем порядке прекратить доставку товара Клиенту.