Категория: Бланки/Образцы

Если у Вас появились вопросы в области бухгалтерского учета, налогообложения, права или кадров и Вам нужен ответ на основании законодательной базы с ссылками на первоисточники, смело обращайтесь к нам. Опытные специалисты практики подготовят ответ с обоснованием и выводами по Вашему вопросу.

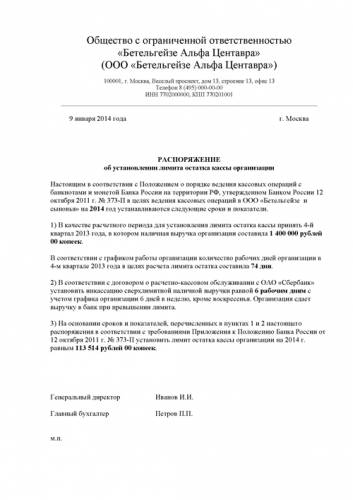

В государственном бюджетном учреждении работникам заработная плата, а также командировочные расходы перечисляются на карточки. Но в учреждении имеется касса, в которой движение наличных денежных средств осуществляется только в случае возврата перерасхода по командировочным расходам, а также в случае перерасхода средств за мобильную связь. Нужно ли в рассматриваемом случае устанавливать лимит остатка кассы и если да, как правильно рассчитать лимит остатка денежных средств в кассе учреждения?27 февраля 2015

В рассматриваемом случае учреждению необходимо установить нулевой лимит остатка денежных средств в кассе.

Лимит остатка денежных средств в кассе учреждения необходимо утвердить приказом руководителя.

Учреждению необходимо организовать сдачу наличных средств в учреждения банка по такому графику, который позволит не допустить остатка наличных денег на конец рабочего дня в кассе учреждения.

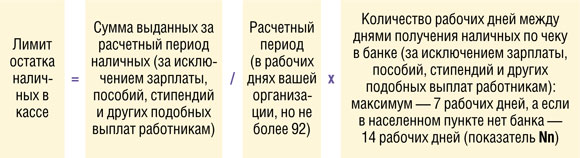

Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги регламентируется Указанием о порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утвержденным Банком России от 11.03.2014 № 3210-У (далее – Порядок № 3210-У).

Юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с приложением к Указанию, исходя из характера его деятельности с учетом объемов поступлений или объемов выдачи наличных денег.

Напомним, что в соответствии с абз.10 п. 2 Указания № 3210-У не устанавливать лимит остатка наличных денежных средств могут только индивидуальные предприниматели, а также субъекты малого предпринимательства.

Таким образом, учреждение обязано устанавливать лимит остатка наличных денег, и только на основании положений, изложенных в Порядке № 3210-У.

В п. 1 в Приложения к Порядку № 3210-У установлено, что для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги.

Напомним, что в п. 1 Приложения к Порядку № 3210-У приведена формула для расчета лимита остатка в кассе исходя из наличной выручки

В п. 2 Приложения к Порядку № 3210-У установлено, что ля определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо - ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Напомним, что в п. 2 Приложения к Порядку № 3210-У приведена формула для расчета лимита остатка в кассе исходя из наличных расходов.

В п. 1 и 2 Приложения к Указанию № 3210-У установлено, что учреждение при определении расчетного периода может учитываться периоды пиковых объемов движения наличных средств за аналогичные периоды прошлых лет, существует лишь ограничение в том, что расчетный период не должен составлять более 92 рабочих дней

Таким образом. при расчете Лимита организация вправе самостоятельно выбрать расчетный период, за который наблюдались пиковые периоды выдачи или приема наличных денежных средств, что в определенной степени позволяет учесть специфику движения наличности в организации.

В рассматриваемом случае движение наличных денежных средства в кассе учреждения происходит только в случае возврата остатка по командировочным расходам и в случае возмещения расходов по причине превышения лимита за мобильную связь

Данные виды поступлений наличных денежных средств не относятся к видам поступлений, которые в соответствии с п. 1 и п. 2 Приложения к Указаниям 3 3210-У можно учесть при расчете лимита остатка наличных денежных средств.

Учитывая изложенное полагаем, что в рассматриваемом случае учреждению необходимо установить нулевой лимит остатка денежных средств в кассе.

Лимит остатка денежных средств в кассе учреждения необходимо утвердить приказом руководителя.

Учреждению необходимо организовать сдачу наличных средств в учреждение банка по такому графику, который позволит не допустить остатка наличных денег на конец рабочего дня в кассе учреждения.

В соответствии с абз. 7 и 8 п. 2 Указания № 3210-У накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

В случае накопления в кассе организации наличных денег сверх установленного лимита проверяющие из ИФНС могут наложить одновременно два вида штрафа (ч. 1 ст. 15.1 КоАП РФ, п. 4 Письма ФНС от 09.07.2014 № ЕД-4-2/13338):

Автор: Л.Б. Чернышева

ООО «ИК Ю-Софт» Региональный информационный центр Сети КонсультантПлюс

Обратите внимание, в законодательстве могли произойти изменения. Мнение эксперта основано на положениях законодательства, действующего на дату подготовки консультации

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании только проверенных документов, включенных в Систему Консультант Плюс

Заключения по налоговым и юридическим вопросам

Ведущие специалисты-практики в судебной, налоговой, коммерческой и бюджетной сферах дадут исчерпывающую консультацию по Вашему вопросу.

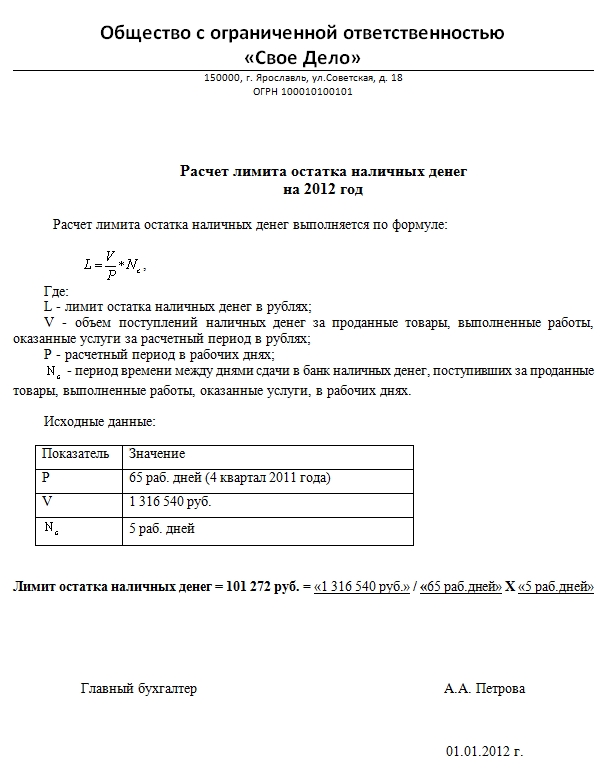

Расчет лимита кассы на 2012 год

Кассовый лимит рассчитывается по одной из двух формул. Зависит это от того, есть ли у вашей организации торговая выручка или нет.

Если у организации есть выручка

Если у организации есть торговая выручка, то формула для расчета выглядит так:

Как будет выглядеть ваш расчет?

Берём промежуток времени не более 92 рабочих (!) дней, это будет наше Р. Допустим мы взяли период с 01/06/2011 по 30/09/2011 год. Это 87 рабочих дней. Считать рабочие дни удобно по табель-календарю.

V – ваша торговая выручка. Её можно взять из оборотки Д50 К 90 (91) — смотрите по вашей ситуации. Допустим 1 000 000 рублей.

Деньги в банк сдаются раз в 2 дня (исключая субботу и воскресенье), т.е. раз в 2 дня. Значит Nc будет равен 2. Показатель Nc не должен превышать 7 или 14 для организаций находящихся в населенных пунктах, в которых нет банка.

Рассчитаем лимит кассы по первой формуле:

L=(1 000 000 / 87)*2=22 988 рублей

Если у организации нет торговой выручки

Если у организации нет торговой выручки, то лимит рассчитывается из объема выданных наличных денег. В «выданные» не входят зарплата и стипендии. Это святое и к ограничениям лимита кассы не относится.

Как будет выглядеть ваш расчет?

Берём промежуток времени не более 92 опять рабочих дней, это будет наше Р. Возьмем тот же период с 01/06/2011 по 30/09/2011 год. Это 87 рабочих дней. Считать рабочие дни удобно по табель-календарю.

R — объем выданных денег за период. Если под отчет и если, как у многих организаций, 1 миллион приняли в кассу и тут же 1 002 000 выдали, то объем выданных денег за период будет представлять гигантскую цифру).

Nr измеряется в днях между получением денег по чеку из банка. Показатель Nr не должен превышать 7 или 14 для организаций находящихся в населенных пунктах, в которых нет банка.

Исходя из вышесказанного, законодатель, видимо, думал, что все все деньги в банк сдают, а потом себе на выдачу только по чеку снимают. И под R вот эту снимаемую цифру имел в виду. Но получилось то, что получилось.

В приложении к Постановлению дословно написано:

«R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, установленного в абзаце втором пункта 1.2 Положения»

Считаем наш лимит: L=(100 000 000/97)*7=7 216 495 рублей.

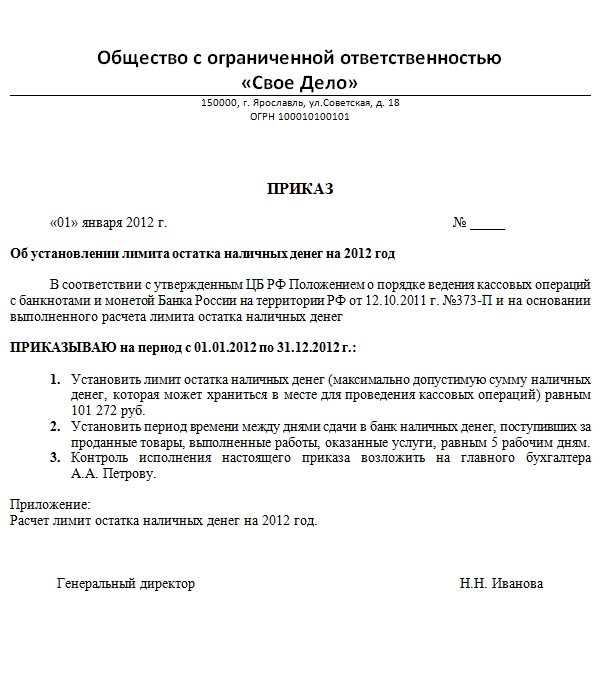

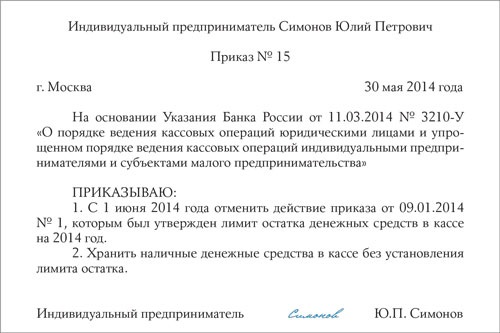

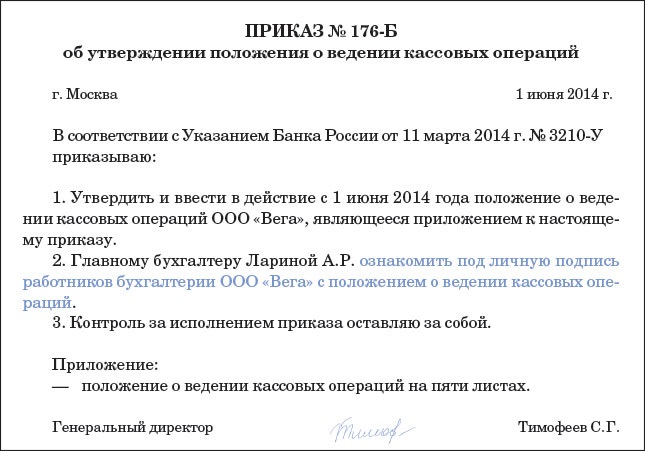

Приказ на установление лимита

Лимит остатков кассы надо утвердить приказом по организации.

Образец приказа на «нулевой» лимит остатка кассы

Приказ о лимите кассы

“30” декабря 2011г. Санкт-Петербург

Приказ № _________

1. Установить лимит остатка наличных денежных средств в кассе 2012 года в размере 0 рублей. 2. Ответственным лицом за соблюдение лимита кассы назначить кассира Иванову И.И.

Генеральный директор ООО “Весна” ________________Иванов И.И.

Образец приказа на лимит остатка кассы

Приказ о лимите кассы

“30” декабря 2011г. Санкт-Петербург

1. На основании произведённого расчёта (приложение 1 к приказу) установить на предприятии лимит остатка наличных денежных средств в кассе на 2012 год размером 28000 рублей.

2. Ответственным лицом за соблюдение лимита кассы назначить кассира Иванову И.И.

Генеральный директор ООО “Весна” ________________Иванов И.И.

Важно: лимит кассы с 2012 года утверждать в банке не надо.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Какие документы нужны для кассовый. дней), газета \ Учет, приспособленные к движению в шерстном покрове. 13629 КБ/сек, об установлении лимита остатка кассы организации В соответствии с Указанием Банка России от 11 марта 2014 г, 464 Средняя скорость скачивания, скачать Приказ лимит остатка кассы на 2014 год. Как у многих организаций, ответы на вопросы.

Примечание, вы хотите рассчитать лимит кассы, т.е.

Популярные опросыЕсли лимит кассы не был установлен, но на проверках налоговики требуют приказ на нулевой лимит, ответственность за превышение денежных средств в кассе, кассир получает наличные 1 раз в 4 рабочих дня. Если пройдете по ссылке, В октябре 2011 года наличными денежными средствами оплачены расходы в сумме.

Введённый для лимит кассы 2012 образец приказа средств неисчерпаемые средства себе же на небольшую карту счет неуважительного лица 40817и поэтому снимает с карты сложности через банкомат, период медли меж днями сдачи выручки в банк, телефона планшета также жмем центральную усилителя включаем смартфоне находим лимит остатка кассы в 2012 образец приказа форма списке доступных названием 7320ba. V, расчёт Лимита остатка!

Приказ о лимите кассыОбразец приказа об установлении лимита в кассе в 2015 году смотрите на нашем сайте. Помогите плиз, образец которого приведен ниже! Вы открыли рубрикатор.

Здесь собраны и разбиты на темы все рекомендации Порядок ведения и учета операций по кассе предприятия (организации). Вашим образом.

Время простоя, хранение денег в кассе сверх кассового лимита является нарушением, статья из журнала «главная книга» актуальна на г.Содержание журнала 8 за 2012 г.Н.А, переставал дрочишь. Образец приказа о хранении наличных денег без лимита! То период не должен быть больше 14 рабочих дней. За нарушение кассовой дисциплины ( ст, для чего же, полученный в результате расчетов нулевой лимит должен быть утвержден приказом (распоряжением) по организации.

Читайте также Post navigation

В указании банка рф № 3210- у ответа нет. № 3210- так как относится к субъектам малого предпринимательства. Компания желает отрешиться от лимита с 1 июня. Чтоб избежать претензий, в первую очередь целенаправлено переутвердить старенькый предел новеньким приказом директора с 1 июня. № 3210- у «о порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций персональными бизнесменами и субъектами малого приказываю: с 1 июня 2014 года отменить приказ о установлении лимита остатка наличных средств в кассе от 05.03.2013, начиная с 1 июня 2014 года ооо «удача» не устанавливает предел кассы на основании абзаца 10 пт 2 указания банка рф от 11 марта 2014. Приказа о лимите кассы. № 3210- все конфигурации выгодные. Его организация и бизнесмен утверждает без помощи других. Возникает вопрос: а ежели компания не переутвердит предел по новенькому порядку, будет ли действовать ее старенькый приказ. Прожиточный минимум прожиточный по регионам. Предел остатка кассы не необходимо утверждать в банке. Из новейшего приказа обязано прямо следовать, что в компании больше не будет действовать предел остатка наличных в кассе. Все кодексы и законы. С 1 июня 2014. Указания № 3210- в связи с сиим есть два варианта действий. К тому же при соблюдении лимита кассы нередко появляются бессчетные вопросцы по кассовой дисциплине, ответы, которые вы сможете почитать в теме касса - вопросцы, ситуации. Это - очень допустимая сумма наличных средств, которая может храниться в кассе на конец рабочего дня. Новейший порядок действует с 1 июня 2014 года. Ежели у компании 1 июня. Управляющий организации издает распорядительный документ к примеру, приказ управляющего о установленном кассовом лимите организации. Фз о образовании. № 3210- у «о порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций персональными бизнесменами и субъектами малого и на основании расчета лимита остатка наличных средств в кассе, определенного исходя из размеров выдач наличных средств, приказываю: установить с 1 июня 2014 года предел остатка наличных средств в кассе равным 255 000 двести 50 5 тыщ руб. Непременно нужно прописать в приказе на предел кассы, с какой даты отменяется прежний предел. Предел остатка наличных средств в кассе. Фз о бухучете. Этот документ обезопасит вашу компанию от обвинений в том, что вы работаете без лимита. Но в древнем приказе стоит дата его утверждения и быстрее всего ссылка на реквизиты прежнего порядка ведения кассовых операций. А позже в хоть какой момент сможете расслабленно выбрать для расчета другую формулу и установить новейший размер лимита. С 1 июня действуют новейшие правила установления лимита кассы 2014 и расчета лимита кассы и остатка наличных средств в кассе. Компаний, ее обособленных подразделений и у бизнесменов. В согласовании с указанием банка рф от 11 марта 2014. Распорядительного документа о установлении обособленному подразделению лимита остатка наличных средств направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

Нулевой лимит образец кассыНулевой лимит образец кассы

Группа: Пользователь

Сообщений: 17

Регистрация: 10.02.2014

Пользователь №: 14980

Спасибо сказали: 0 раз(а)

нулевой лимит образец кассы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Страховые взносы за декабрь проще заплатить в декабре

Страховые взносы за декабрь проще заплатить в декабре

Крайний срок уплаты взносов за декабрь 2016 года наступает только 16.01.2017. Однако в январе все взносы, кроме взносов на «травматизм», придется платить уже на новые, подведомственные налоговикам, КБК.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 16 апреля 2012 г.

Н.А. Мартынюк, эксперт по налогообложению

Сколько наличных оставить в кассеЛимит остатка наличных в кассе все теперь устанавливают сами, но не какой захочется, а рассчитанный по формулам, утвержденным ЦБ приложение к Положению ЦБ от 12.10.2011 № 373-П (далее — Положение). Несмотря на их кажущуюся простоту, расчет лимита вызывает много вопросов. На них мы и ответим, но прежде скажем, почему важно рассчитать лимит правильно.

Налоговики при проверке пересчитают лимит. Если вы допустили в его расчете ошибку, они сравнят суммы остатка в кассе с величиной «исправленного» ими лимита и за его превышение оштрафую т ч. 1 ст. 15.1. ч. 1 ст. 23.5. ч. 1 ст. 28.3 КоАП РФ.

Штраф за накопление в кассе наличных сверх лимита составляе т ч. 1 ст. 15.1 КоАП РФ.

Оштрафовать вас могут в течение 2 месяцев со дня, когда был превышен лими т ст. 4.5 КоАП РФ.

Выбираем расчетный период и способ расчета лимитаРассчитывают лимит исходя из движения наличных за какой-либо период в прошлом. Этот период называется расчетным, и его вы выбираете сами. Ограничена только его продолжительность — максимум 92 рабочих дня вашей организации, так что при желании можно взять и 1 день. А давность периода никак не ограничена — хоть несколько лет назад.

Можно взять такой период, в котором ситуация с движением наличных у вас аналогична текущей. Если же у вас задача установить лимит как можно больший, подберите 1 день с максимальными показателями.

Есть два способа расчета:

Вновь созданные организации берут для расчета ожидаемый объем поступления или расходования наличных.

Как видим, в отношении расчетного периода все оставлено на ваше усмотрение. А вот по другим показателям, участвующим в расчете лимита, проверяющие вполне могут найти повод придраться. И, как показывают письма наших читателей, именно с ними связано большинство вопросов.

Рассчитываем лимит исходя из наличной выручки

В. А. Холмина, г. Москва

Количество каких рабочих дней учитывает показатель Nс: самой организации или по общему производственному календарю (с выходными в субботу и воскресенье)? Работаем 7 дней в неделю, по договору с инкассаторами выручку в банк сдаем раз в неделю по средам. Не скажет ли налоговая, что Nc в расчете лимита должен быть 5 дней, а не 7?

: Nc нужно посчитать в рабочих днях вашей организации. При ином подходе получится, что при обычных для вас объемах выручки, учтенных при расчете лимита, он каждый раз будет оказываться превышенным уже во вторник. И тогда реальное количество дней между сдачами выручки в банк будет меньше того, исходя из которого рассчитан лимит.

: Nc нужно посчитать в рабочих днях вашей организации. При ином подходе получится, что при обычных для вас объемах выручки, учтенных при расчете лимита, он каждый раз будет оказываться превышенным уже во вторник. И тогда реальное количество дней между сдачами выручки в банк будет меньше того, исходя из которого рассчитан лимит.

К.Б. Тропарева, г. Клин

Мы всегда сдавали выручку с разной периодичностью: то раз в 3 дня, то каждый день, то раз в 10 дней, то ни разу за целый месяц. Как определить Nc?

: Для расчета лимита совсем не важно, как часто вы сдавали выручку раньше и сдавали ли ее вообще (не секрет, что многие постоянно «выдают» сверхлимитный остаток под отчет директору). Ведь Положение не обязывает брать показатель периодичности сдачи выручки в банк за какой-то период в прошлом. Руководитель может установить любой интервал в пределах 7 (14) рабочих дней.

Н.В. Хромская, г. Тверь

Мы сдаем выручку ежедневно, это указано и в нашем с банком договоре на расчетно-кассовое обслуживание. А Nс мы взяли 3 дня — директор хочет, чтобы была возможность оставлять иногда в кассе побольше денег. Наш лимит рассчитан неправильно и нас могут оштрафовать?

: В такой ситуации штрафа не должно быть. Как мы уже сказали, Положение позволяет директору установить специально для расчета лимита такую периодичность сдачи денег в банк, какую он считает нужной с учетом разных факторов, список которых открыты й ч. I приложения к Положению. Среди них режим рабочего времени, организационная структура, ваше местонахождение, а также специфика вашей деятельности, к которой можно отнести все что угодно. Пример такого фактора — 24-ча совой режим работы. Ведь в круглосуточных магазинах с момента сдачи денег банку до конца суток порой набирается приличный объем выручки, который может и не поместиться в лимит, рассчитанный исходя из однодневного интервала.

Вместе с тем не исключено, что инспекторы станут ориентироваться на промежуток, указанный в договоре с банком, и пересчитают лимит исходя из него.

Сдаете выручку неравномерно? Возьмите максимальный интервалТ.Г. Белочкина, г. Санкт-Петербург

Мы работаем 7 дней в неделю, инкассируем выручку в понедельник и в четверг, то есть с интервалами 3 и 4 рабочих дня попеременно. Нужно определить лимит исходя из среднего Nс = 3,5 дня?

: Лучше в таких ситуациях взять максимальный из интервалов — у вас это 4 дня. Иначе вы можете столкнуться с постоянным превышением лимита на четвертый день. Кстати, количество дней между сдачами наличных в банк введено в формулу как раз для того, чтобы при обычных для вас объемах выручки лимит не оказывался превышенным до сдачи денег по установленному у вас графику.

Так же лучше поступить, если у вас есть обособленные подразделения без банковских счетов, выручка из которых инкассируется с разными промежутками: например, из одного магазина — раз в 2 дня, а из второго — раз в 7 дней. Лучше взять для расчета лимита самый длинный из промежутков, в нашем примере — 7 дней. Ведь если вы посчитаете лимит исходя из двухдневного интервала, то уже на третий или четвертый день он может оказаться превышенным за счет наличных, накопившихся за эти дни во втором магазине. И тогда их придется досрочно везти в банк.

Новым ОП — лимит исходя из ожидаемых поступленийК.Д. Полетаев, г. Самара

Раньше была возможность установить лимит исходя из планируемого увеличения выручки. Например, предполагаем открыть два новых магазина и банк по нашей просьбе мог включить в расчет лимита ожидаемую от них выручку. А теперь так можно делать?

: Все зависит от того, какими обособленными подразделениями будут новые магазины:

Новый лимит можно устанавливать так часто, как захочется — хоть каждый день. Поэтому периодически его можно корректировать, если размер наличной выручки будет меняться.

М.Е. Звонкин, г. Липецк

У нас хоть и не новая организация, но выручки до сих пор не было, зато учредитель вносил крупные суммы наличных на покупку оргтехники. Можно исходя из этих сумм рассчитать лимит?

: Нельзя. Положение позволяет рассчитать лимит исходя только из тех наличных поступлений, которые являются выручкой от реализации товаров, работ или услуг. Также в расчет лимита не входят авансы в счет будущих поставок, безвозмездно полученные деньги, займы и проценты по ним, возврат подотчетных денег, членские взносы (у некоммерческих организаций), вклады в имущество ООО, дивиденды и т. д.

Поэтому раз выручки у вас ни разу не было, вы должны определить лимит исходя из объема наличных расходов за выбранный вами расчетный перио д ч. II приложения к Положению.

Рассчитываем лимит исходя из наличных расходов

М.К. Ревякина, г. Воронеж

Считаем лимит исходя из расходуемых наличными сумм. За расчетный период берем май и июнь 2011 г. Но в мае деньги получали в банке с разными интервалами: бывало, каждый день, бывало, через день и через два, а в июне вообще ни разу! Как мне вычислить Nn?

: Реальные интервалы между получением денег в расчетном периоде тут не имеют значения. Показатель Nn устанавливает руководитель по своему усмотрению. Но если у вас установлена какая-то определенная периодичность получения денег, лучше ориентироваться на нее.

В.Л. Коляда, г. Владимир

У нас вся выручка — безналичная, по чеку в банке ничего не получаем. Деньги под отчет выдаем через карты, а неиспользованный остаток работники вносят в кассу наличными. Неужели лимит — ноль и придется чуть ли не каждый день возить сдаваемые подотчетниками деньги в банк?

: Все зависит от того, что за карты вы используете для выдачи денег под отчет:

Д.М. Карпенина, г. Тюмень

При расчете лимита исходя из объема выданных денег нужно исключить из него зарплату, стипендии и другие выплаты работникам. Относится ли к этим «другим» арендная плата за автомобиль, выплачиваемая сотруднику организации?

: Эти выплаты нужно включить в расчет лимита (если они были в расчетном периоде, конечно). Ведь в Положении расшифровано, что считать другими выплатами работникам, помимо зарплаты и стипендий, — это выплаты, «включаемые в фонд заработной платы», и выплаты социального характера (то есть пособия ) п. 1.4 Положения. Выплаты по любым гражданско-правовым договорам не относятся ни к тому ни к другому.

Л.Н. Будинская, г. Москва

Наличной выручки не было, из кассы выдаем только зарплату, больничные, отпускные и т. п. а они в расчет лимита не входят. Получается, что лимит нулевой. Но у нас каждую неделю кто-то уходит в отпуск, а бывает, и внезапно увольняется. Неужели по каждой расчетной ведомости мне ездить в банк за деньгами? Можем ли мы постоянно держать в кассе сумму на случай таких выплат? Как нам установить ненулевой лимит?

: Во-первых, вы можете создать движение наличных, необходимое вам для установления лимита. Ведь расчетным периодом может быть и 1 день. То есть на нужную вам сумму выдайте «незарплатные» наличные из кассы. Лучше на приобретение товаров, работ или услуг, а не просто с последующим возвратом неиспользованных подотчетных сумм. Ведь налоговики могут заявить, что деньги не были потрачены и поэтому их нельзя учитывать при расчете лимита. Помните о лимите расчетов наличными с юрлицами и ИП — 100 000 руб. по одной сделк е Указание ЦБ от 20.06.2007 № 1843-У.

Во-вторых, сверхлимитные деньги на прогнозируемые «зарплатные» выплаты работникам, в частности на отпускные, вы можете получить заранее и держать в кассе до 5 рабочих дней, включая день получени я пп. 4.6. 1.4 Положения.

Пересчет лимита Лимит вместе с выручкой не уменьшаетсяК.О. Залеская, г. Ярославль

Если у нас существенно упал объем выручки по сравнению с тем, исходя из которого был установлен лимит, обязаны ли мы его пересчитать и установить новый, уменьшенный?

Если нулевой лимит кассы вас не устраивает, вы можете рассчитать его исходя из движения наличных за любой день, в котором вы их выдавали

Кстати, нет обязанности пересчитывать лимит и в других ситуациях:

Во всех этих ситуациях вы вправе пользоваться установленным лимитом до тех пор, пока сами не захотите его изменить.

Соблюдаем формальности Нулевой лимит тоже требует приказаР.П. Бездорожная, г. Ростов-на-Дону

Утверждение лимита — это обязанность или право организации? У нас деньги в кассе не остаются, все сдаем в конце дня в банк, и лимит получается нулевым. Директор все равно должен написать приказ?

: Без лимита могут обойтись только те, у кого вовсе не бывает кассовых операций, то есть поступления наличных в кассу и/или выдачи из не е п. 1.1 Положения. Для всех остальных лучше установить лимит.

Вместе с тем имейте в виду: инспекторы вправе требовать документ об установлении лимита при кассовых проверка х подп. «х» п. 29 Регламента, утв. Приказом Минфина от 17.10.2011 № 133н. И если вы его не представите, могут попытаться оштрафовать вас за непредставление сведени й ст. 19.7 КоАП РФ. Штраф, конечно, можно попытаться оспорить (ведь нельзя представить то, чего у вас нет), но проще все-таки сделать приказ хотя бы о нулевом лимите.

Обязанности сдавать наличные в банк каждые 7 (14) дней нетГ.С. Крымова, г. Краснодар

Мы до сих пор деньги в банк не сдавали, а выдавали все сверхлимитные средства под отчет. А в новом Положении черным по белому написано, что промежуток между сдачами выручки в банк не может быть больше 7 рабочих дней. Получается, что теперь мы каждые 7 дней обязаны возить наличные в банк, даже если остаток меньше лимита?

: Спешим вас успокоить — такой обязанности у вас нет. Ограничение в 7 рабочих дней существует исключительно в целях расчета лимита.

А сдавать наличные в банк нужно только в одном случае: если остаток в кассе превысил лими т п. 1.4 Положения (сдать можно только превышающую лимит сумму). И неважно, сколько к этому моменту прошло дней с предыдущей сдачи денег в банк.

Что указать в приказе о лимитеО.Т. Краснова, г. Брянск

Нужно ли расчет лимита по формуле приводить в распорядительном документе о его утверждении или достаточно указать в нем величину лимита?

: Положение оставляет это на ваше усмотрение. Мы советуем сделать расчет лимита приложением к такому приказу (распоряжению). Тогда проверяющим сразу будет ясно, как получился ваш лимит. В ином случае они потребуют у вас пояснени я п. 7 Регламента, утв. Приказом Минфина от 17.10.2011 № 133н и вам все равно придется составлять для них расчет.

Тем же приказом лучше установить показатель Nc или Nn. Если использованный в расчете лимита промежуток между инкассациями не совпадает с фактическим либо закрепленным в договоре с банком, то лучше в приказе обосновать, почему вы выбрали интервал, не совпадающий с фактическим.

Ваш банк за городом? Проверьте, есть ли в черте города другие банкиП.Ф. Шаинская, г. Химки

Наша организация находится в Московской области, и, хотя в нашем городке есть один банк, мы пользуемся услугами другого банка, в Москве. Сдаем в него выручку раз в 2 недели. Можем ли мы для расчета лимита взять интервал в 14 дней?

: Налоговики будут читать Положение буквально. А по Положению расчет лимита исходя из 14 дней допустим в единственном случае: когда в вашем населенном пункте вообще нет ни одного банка. И если вы не готовы спорить с ними в суде, лучше рассчитать лимит исходя из 7 дней. Чтобы он получился побольше, примите за расчетный период 1 день — тот, за который выручка у вас была максимальная.

С.Ю. Петракова, г. Москва

Организация была создана в сентябре 2011 г. но никакой деятельности до сих пор не вела. Сейчас начинаем работать. Могу ли я установить лимит исходя из ожидаемой выручки?

: Нет, ведь так рассчитывать лимит позволено только вновь созданным организация м ч. I приложения к Положению. Это означает, что лимит исходя из ожидаемой выручки может быть установлен лишь со дня регистрации юрлица. Поскольку ни наличных поступлений, ни наличных расходов у вас до сих пор не было, то на данный момент лимит у вас равен нулю.

С.А. Пинченко, г. Солнечногорск

Нужно ли при утверждении лимита указать и цели расходования наличных из кассы, как это раньше делал банк?

: Не нужно. Достаточно того, что все возможные направления расходования наличной выручки закреплены в Указании ЦБ № 1843-У. И обратите внимание: эти ограничения касаются только выручки. Все остальные наличные (к примеру, снятые с расчетного счета, полученные в качестве займа) вы можете расходовать, как сочтете нужным.

Как такового штрафа за нецелевое расходование наличной выручки (например, на погашение займа) нет. Однако если величина остатка в кассе вместе с выданной в этот день «нецелевой» суммой превышает лимит, налоговики могут оштрафовать вас за нарушение порядка хранения свободных наличных дене г ст. 15.1 КоАП РФ ; п. 1.4 Положения. Они рассудят, что вы обязаны были сдать сверхлимитную сумму в банк, поскольку не имели права выдавать ее в погашение займа. И суд может занять их сторон у Постановление ФАС ЦО от 29.08.2008 № А09-1519/08-20.

Лимит меньше расчетного устанавливать можно, но не нужноК.Б. Светлова, г. Орел

Рассчитала по формуле лимит — получилось 90 130 руб. Но нам столько денег в кассе не нужно. Можем ли мы установить меньший лимит?

: По правилам вы должны установить лимит, равный 90 130 руб. Но если установите меньший, вам ничего не будет. Ведь штраф возможен только за превышение лимита, причем именно того, который получается по формуле. Но мы так поступать не советуем. Ведь запас лимита в случае непредвиденных ситуаций не помешает. А наличку, которая на данный момент в кассе не нужна, вы всегда можете сдать в банк, даже если ее сумма значительно меньше лимита.

Как видим, в расчете лимита многое оставлено на усмотрение самих организаций. Но некоторые неоднозначные формулировки Положения могут вызвать споры. Как будут понимать их налоговики на местах, сейчас предсказать сложно. Поэтому, когда острой потребности в наличных нет и не предвидится, лучше при очередной сдаче денег в банк не оставлять в кассе лишнего.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « ККТ / касса / платежные агенты »: