Категория: Бланки/Образцы

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПОРЯДКЕ СПИСАНИЯ МУНИЦИПАЛЬНОГО ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ НА БАЛАНСЕ В ОПЕРАТИВНОМ УПРАВЛЕНИИ МУНИЦИПАЛЬНОГО БЮДЖЕТНОГО, МУНИЦИПАЛЬНОГО КАЗЕННОГО И МУНИЦИПАЛЬНОГО АВТОНОМНОГО УЧРЕЖДЕНИЙ (с изменениями на: 22.06.2016)

Постановление администрации города Пензы

Администрация города Пензы

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПОРЯДКЕ СПИСАНИЯ МУНИЦИПАЛЬНОГО ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ НА БАЛАНСЕ В ОПЕРАТИВНОМ УПРАВЛЕНИИ МУНИЦИПАЛЬНОГО БЮДЖЕТНОГО, МУНИЦИПАЛЬНОГО КАЗЕННОГО И МУНИЦИПАЛЬНОГО АВТОНОМНОГО УЧРЕЖДЕНИЙ (с изменениями на: 22.06.2016)

АДМИНИСТРАЦИЯ ГОРОДА ПЕНЗЫ

от 21 июля 2011 года N 868

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПОРЯДКЕ СПИСАНИЯ МУНИЦИПАЛЬНОГО ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ НА БАЛАНСЕ В ОПЕРАТИВНОМ УПРАВЛЕНИИ МУНИЦИПАЛЬНОГО БЮДЖЕТНОГО, МУНИЦИПАЛЬНОГО КАЗЕННОГО И МУНИЦИПАЛЬНОГО АВТОНОМНОГО УЧРЕЖДЕНИЙ

(в редакции Постановления Администрации г. Пензы от 22.06.2016 N 965 )

Руководствуясь Федеральным законом РФ от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации". Федеральным законом РФ от 12.01.1996 N 7-ФЗ "О некоммерческих организациях". Федеральным законом РФ от 03.11.2006 N 174-ФЗ "Об автономных учреждениях". решением Пензенской городской Думы от 29.05.2009 N 55-6/5 "О создании Управления муниципального имущества администрации города Пензы", Уставом города Пензы, Администрация города Пензы постановляет:

(в ред. Постановления Администрации г. Пензы от 22.06.2016 N 965 )

1. Утвердить Положение о порядке списания муниципального имущества, находящегося на балансе в оперативном управлении муниципального бюджетного, муниципального казенного и муниципального автономного учреждений, согласно приложению.

2. Контроль за выполнением настоящего постановления возложить на заместителя главы администрации города по экономике и развитию предпринимательства, начальника Управления муниципального имущества администрации города Пензы.

(п. 2 в ред. Постановления Администрации г. Пензы от 22.06.2016 N 965 )

Приложение. ПОЛОЖЕНИЕ О ПОРЯДКЕ СПИСАНИЯ МУНИЦИПАЛЬНОГО ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ НА БАЛАНСЕ В ОПЕРАТИВНОМ УПРАВЛЕНИИ МУНИЦИПАЛЬНОГО БЮДЖЕТНОГО, МУНИЦИПАЛЬНОГО КАЗЕННОГО И МУНИЦИПАЛЬНОГО АВТОНОМНОГО УЧРЕЖДЕНИЙ

И.о. главы администрации города

Л.Б.КИПУРОВА

Приложение

к постановлению

администрации города Пензы

от 21 июля 2011 года N 868

(в редакции Постановления Администрации г. Пензы от 22.06.2016 N 965 )

1. Настоящий порядок устанавливает очередность мероприятий и перечень документов, необходимых для списания пришедших в негодность, морально устаревших, физически изношенных объектов основных средств, находящихся в оперативном управлении муниципального бюджетного, муниципального казенного и муниципального автономного учреждений (далее по тексту - учреждения) которыми в соответствии с действующим законодательством Российской Федерации учреждение не вправе распоряжаться самостоятельно.

(в ред. Постановления Администрации г. Пензы от 22.06.2016 N 965 )

Имущество подлежит списанию, когда восстановить его невозможно или экономически нецелесообразно.

Начисленный по основным средствам износ в размере 100% стоимости основных средств, которые пригодны для дальнейшей эксплуатации, не может служить основанием для списания по причине полного износа.

2. Непригодность объекта основных средств, невозможность или неэффективность проведения его восстановительного ремонта, определяет комиссия в составе:

- представитель администрации учреждения - председатель комиссии (руководитель не может состоять председателем либо членом комиссии, как лицо, утверждающее акт списания);

- главный бухгалтер учреждения или его заместитель;

- лица, на которых возложена ответственность за сохранность имущества учреждения (при их наличии);

- представитель профсоюзной организации (при наличии);

- главный бухгалтер главного распорядителя средств бюджета, в ведении которого находится учреждение;

- иные представители (не менее двух человек) главного распорядителя средств бюджета (по согласованию), в ведении которого находится учреждение.

3. Комиссия по списанию:

а) производит непосредственный осмотр объекта, подлежащего списанию, используя при этом необходимую техническую документацию, а также данные бухгалтерского учета, и устанавливает непригодность его к восстановлению и дальнейшему использованию;

б) устанавливает конкретные причины списания объекта (износ, нарушение нормальных условий эксплуатации, аварии и другие);

в) выявляет лиц, по вине которых произошло преждевременное выбытие основных средств из эксплуатации, вносит предложение о привлечении этих лиц к ответственности, установленной действующим законодательством;

г) определяет возможность в дальнейшем использование учреждением отдельных узлов, деталей, материалов списываемого объекта для ремонта других основных средств;

д) осуществляет контроль за изъятием из состава списываемого имущества узлов, деталей, материалов, пригодных для дальнейшего использования, цветных и драгоценных металлов, определяет их количество, вес и контролирует оприходование в установленном порядке;

е) составляет проект акта о списании объекта основных средств. Акт составляется отдельно на каждый списываемый объект.

4. Учреждение представляет в администрацию города Пензы письмо с мотивированной просьбой о списании имущества, а также следующие документы:

(в ред. Постановления Администрации г. Пензы от 22.06.2016 N 965 )

- копию распорядительного акта о назначении постоянно действующей комиссии по списанию основных средств, заверенную печатью учреждения;

- проект акта на списание, согласованный главным распорядителем средств бюджета, в ведении которого находится учреждение;

- копию инвентарной карточки списываемого объекта основных средств, заверенную печатью учреждения;

- фотографии списываемых объектов основных средств (за исключением павших животных, являющихся объектами основных средств);

(в ред. Постановления Администрации г. Пензы от 22.06.2016 N 965 )

- заключение специализированной организации, занимающейся обслуживанием и ремонтом оборудования, аналогичного списываемому, с указанием даты осмотра (кроме транспортных средств и недвижимого имущества).

Заключения специализированной организации должны быть составлены отдельно на каждый объект и содержать следующую информацию: наименование объекта, инвентарный номер, год выпуска, первоначальную и остаточную стоимость, процент износа, причины и характер повреждений, неисправностей, причины невозможности ремонта, выводы.

- копию документа, подтверждающего право специализированной организации осуществлять обследование объекта основных средств.

При списании транспортных средств дополнительно представляют:

- копию паспорта транспортного средства;

- свидетельство о регистрации транспортного средства, заверенную печатью учреждения;

- экспертное заключение о техническом состоянии автотранспортных средств.

При списании недвижимого имущества дополнительно представляют:

- копии правоустанавливающих документов на недвижимое имущество (при наличии);

- сведения о наличии или об отсутствии обременении и иных обязательств, связанных со списываемым объектом;

- экспертное заключение о состоянии недвижимого имущества (здание, сооружение, строение).

При списании имущества в результате утраты в связи с кражей, аварией, пожаром, стихийным бедствием дополнительно прилагаются соответствующие акты уполномоченных органов.

5. Управление муниципального имущества администрации города Пензы в 30-дневный срок готовит проект постановления администрации города Пензы о даче согласия на списание и снятие с баланса учреждения объектов основных средств или готовит письменный мотивированный отказ.

(в ред. Постановления Администрации г. Пензы от 22.06.2016 N 965 )

Основанием для отказа является:

- непредставление (неполное представление) пакета документов, указанного в пункте 4 настоящего Положения;

- установление факта возможности и экономической целесообразности восстановления и использования учреждением в своей деятельности имущества, предполагаемого к списанию.

6. Решение о списании объектов основных средств учреждения оформляется постановлением администрации города Пензы.

(в ред. Постановления Администрации г. Пензы от 22.06.2016 N 965 )

7. На основании постановления администрации города Пензы учреждение производит списание и снятие с баланса из оперативного управления учреждения муниципального имущества, производит его разборку и демонтаж.

(п. 7 в ред. Постановления Администрации г. Пензы от 22.06.2016 N 965 )

8. Детали и узлы, изготовленные с применением драгоценных металлов, сдаются для утилизации в специализированные организации, вид деятельности которых предусматривает оказание данного вида услуг.

Вторичное сырье, полученное от разборки списанных объектов и непригодное для повторного использования в учреждениях подлежит обязательной сдаче в организации, на которые возложен сбор такого сырья.

9. Учреждение в течение месяца со дня выхода постановления администрации города Пензы о даче согласия на списание и снятие с баланса учреждения объектов основных средств представляет в Управление муниципального имущества администрации города Пензы информацию о фактическом списании с бухгалтерского учета учреждения и утилизации объектов основных средств.

(п. 9 в ред. Постановления Администрации г. Пензы от 22.06.2016 N 965 )

10. Отражение в бухгалтерском учете учреждения списания (выбытия) объектов основных средств и реализация соответствующих мероприятий, до утверждения решения о даче согласия на списание (выбытие) в порядке, установленном настоящим Положением, не допускается.

(п. 10 введен Постановлением Администрации г. Пензы от 22.06.2016 N 965 )

11. На основании постановления администрации города Пензы о даче согласия на списание и снятие с баланса учреждения объектов основных средств Управление муниципального имущества администрации города Пензы в течение 14 дней после его выхода, вносит соответствующие изменения в Реестр муниципальной собственности города Пензы (в случае если указанные в постановлении объекты основных средств являются объектами учета в вышеуказанном Реестре).

(п. 11 введен Постановлением Администрации г. Пензы от 22.06.2016 N 965 )

Заместитель главы

администрации города

А.В.МАКАРОВ

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПОРЯДКЕ СПИСАНИЯ МУНИЦИПАЛЬНОГО ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ НА БАЛАНСЕ В ОПЕРАТИВНОМ УПРАВЛЕНИИ МУНИЦИПАЛЬНОГО БЮДЖЕТНОГО, МУНИЦИПАЛЬНОГО КАЗЕННОГО И МУНИЦИПАЛЬНОГО АВТОНОМНОГО УЧРЕЖДЕНИЙ (с изменениями на: 22.06.2016)

В ходе проведения годовой инвентаризации учреждение может выявить имущество, не используемое в процессе деятельности по причине полной или частичной утраты им потребительских свойств, в том числе физического или морального износа. Если восстановить такое имущество нельзя или дальнейшее его использование экономически нецелесообразно, то его списывают с учета. О том, как правильно провести и отразить в бюджетном учете мероприятия по списанию пришедших в негодность активов, расскажем в статье.

Выявляем неиспользуемое имуществоС целью выявления имущества, не используемого при ведении деятельности учреждения, проводится инвентаризация. Порядок ее проведения устанавливается учреждением самостоятельно в рамках формирования учетной политики, с учетом положений законодательства РФ (п. 6, 20 Инструкции № 157н [1] ).

Напомним, что перед составлением годовой бюджетной отчетности осуществление инвентаризации обязательно (п. 7 Инструкции № 191н [2] ). Такая инвентаризация должна проводиться учреждением не ранее 1 октября отчетного года.

В Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания по инвентаризации), прописаны общие правила ее проведения. Согласно этому документу на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, составляется отдельная инвентаризационная опись с указанием времени ввода в эксплуатацию и причин, приведших данные объекты к непригодности (порча, полный износ и т. п.) (п. 3.6 Методических указаний по инвентаризации). Полагаем, что аналогичным образом следует оформить инвентаризационные описи и в отношении иных нефинансовых активов. То есть факт обнаружения не пригодных к использованию объектов имущества должен быть зафиксирован в отдельной описи. Составляется она по форме, утвержденной Приказом Минфина РФ № 52н [3]. – инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). Именно этот документ будет являться основанием для проведения последующих мероприятий по списанию имущества.

Решение о списании пришедшего в негодность имущества с учета принимается не инвентаризационной комиссией, а специально созданной для этих целей комиссией, состоящей из компетентных сотрудников, обладающих соответствующими знаниями и навыками.

Создаем комиссию по списанию имуществаДля определения целесообразности дальнейшего использования имущества, возможности и эффективности его восстановления, а также для оформления необходимой документации на его списание (выбытие) с баланса учреждения приказом руководителя назначается постоянно действующая комиссия. Как правило, в состав комиссии включаются:

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты.

Лица, чьи обязанности связаны с непосредственной материальной ответственностью за материальные ценности, исследуемые в целях принятия решения о списании имущества, не могут быть привлечены в качестве экспертов для участия в заседаниях комиссии.

В компетенцию комиссии по списанию имущества входит:

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании.

Согласуем списание имуществаИмущество закрепляется за казенным учреждением на праве оперативного управления (ст. 296 ГК РФ). Собственником такого имущества выступает соответствующее публично-правовое образование (РФ, субъект РФ, муниципальное образование). Учреждение владеет, пользуется им согласно целям своей деятельности и назначению этого имущества в пределах, установленных законодательством РФ. Отчуждать либо иным способом распоряжаться им без согласия собственника имущества казенное учреждение не может (п. 4 ст. 298 ГК РФ).

Таким образом, процедура списания имущества в обязательном порядке должна быть согласована с собственником имущества.

Основными нормативными правовыми документами, регламентирующими процесс списания федерального имущества, являются:

– Положение об особенностях списания федерального имущества, утвержденное Постановлением Правительства РФ от 14.10.2010 № 834 «Об особенностях списания федерального имущества» (далее – Положение № 834), которое определяет особенности списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за федеральными казенными учреждениями, федеральными органами государственной власти (федеральными государственными органами) и их территориальными органами;

– Порядок представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, утвержденный Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 (далее – Порядок № 96/30н).

Для казенных учреждений субъектов РФ (муниципальных образований) порядок списания имущества устанавливается нормативно-правовыми актами, принятыми на региональном (местном) уровне.

В целях согласования решения о списании федерального имущества руководитель учреждения направляет (сопроводительным письмом, содержащим полное наименование учреждения) в федеральный орган исполнительной власти, в ведении которого находится, следующие документы (п. 1, 2 Порядка № 96/30н):

1) перечень объектов федерального имущества, решение о списании которых подлежит согласованию. В нем указываются:

2) копию решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (с приложением положения о комиссии и об ее составе, утвержденного приказом руководителя учреждения) в случае, если такая комиссия создается впервые или в ее положение либо в состав внесены изменения;

3) копию протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов федерального имущества;

4) акты о списании федерального имущества и документы согласно перечню, утверждаемому федеральным органом исполнительной власти с учетом отраслевой специфики используемого имущества.

Все документы, представляемые на согласование, должны быть заверены уполномоченным лицом учреждения с ясными оттисками печатей и штампов и расшифровкой подписей.

В большинстве случаев на рассмотрение комплекта документов уходит не больше месяца, за исключением ситуаций, требующих дополнительной проверки обоснованности списания имущества или дополнительного изучения документов.

Решение о согласовании списания имущества оформляется в форме приказа (распоряжения) органа, осуществляющего координацию деятельности учреждения. Копия этого документа, заверенная в установленном порядке, направляется в учреждение. На основании полученного приказа (распоряжения) составляется приказ руководителя учреждения на списание имущества с баланса. Датой списания имущества с учета будет считаться дата утверждения акта о списании руководителем учреждения.

До утверждения в установленном порядке акта о списании реализация мероприятий по разборке, демонтажу, извлечению деталей, узлов, пригодных для использования, уничтожению или утилизации имущества не допускается.

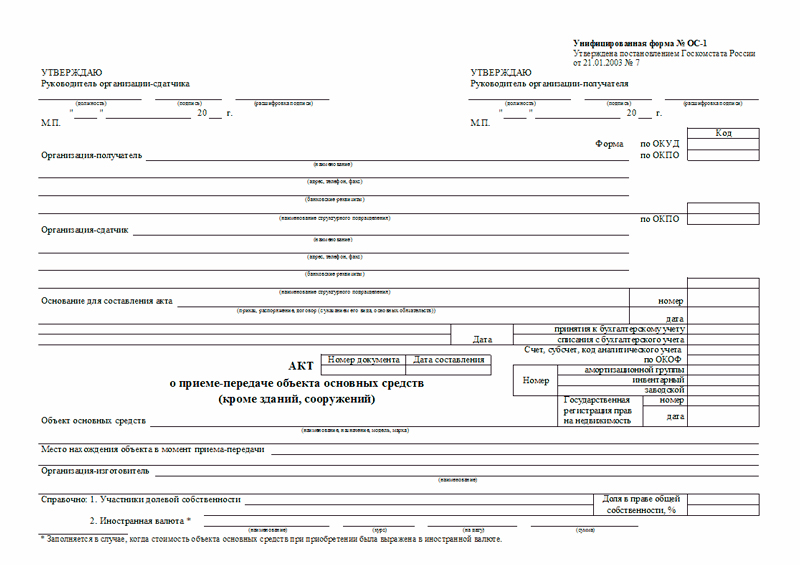

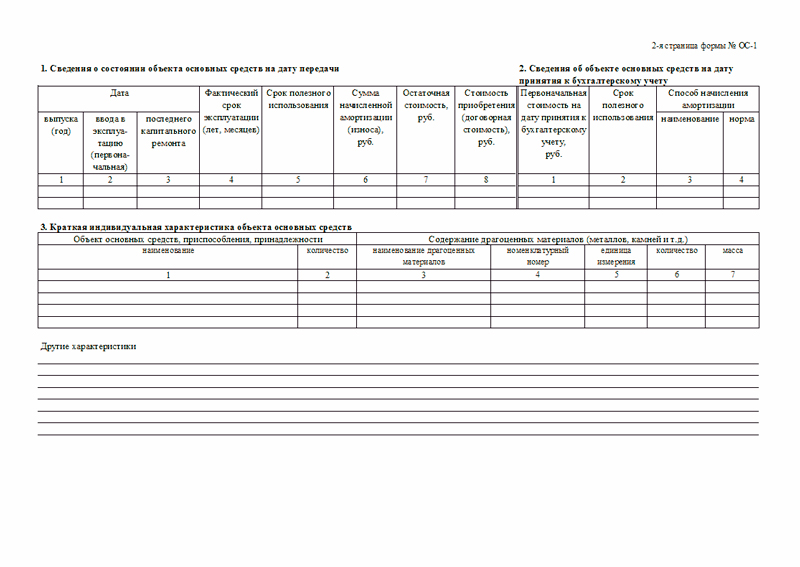

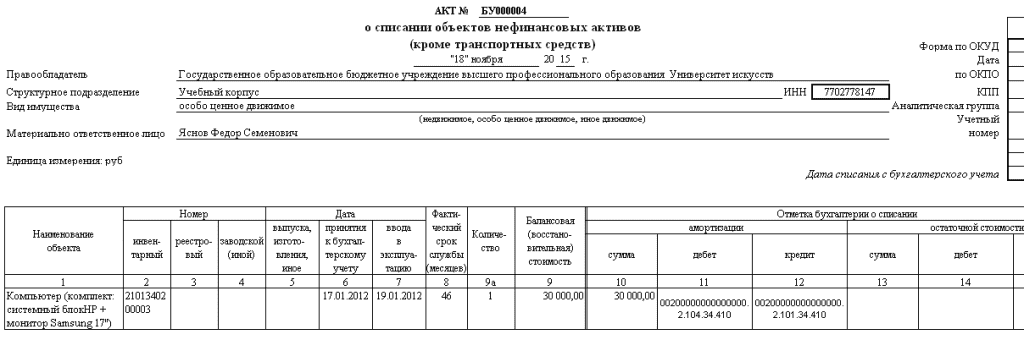

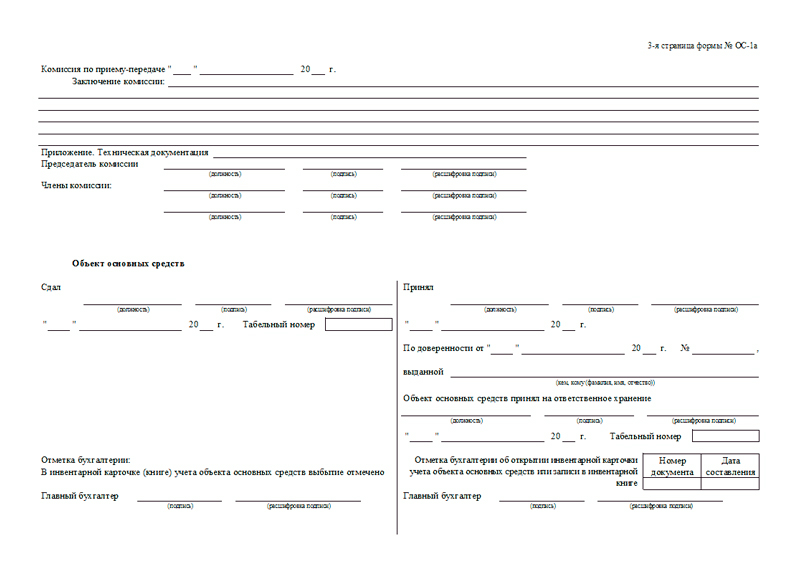

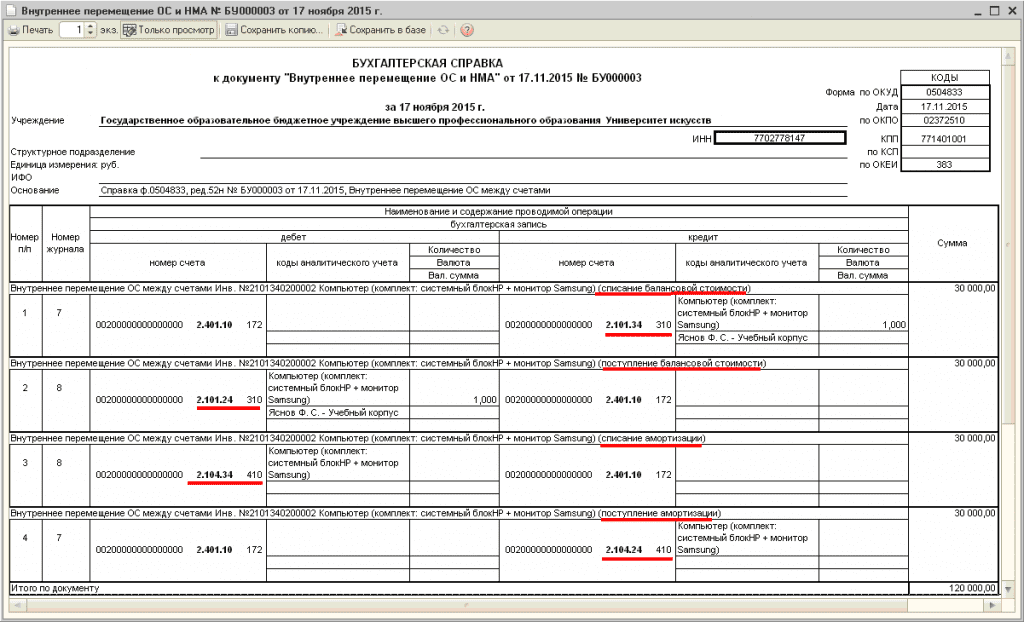

Отражаем списание имущества в бюджетном учетеПришедшее в негодность имущество списывается с учета на основании следующих первичных учетных документов, утвержденных Приказом Минфина РФ № 52н:

В заключение обобщим вышесказанное. Решение о списании пришедшего в негодность имущества принимается специально созданной для этих целей комиссией, назначенной приказом руководителя учреждения. Однако, прежде чем списывать имущество с учета, казенному учреждению следует заручиться согласием его собственника. С этой целью вышестоящему органу власти (местного самоуправления) направляется комплект необходимых документов. После получения соответствующего разрешения учреждение отражает списание имущества в бюджетном учете. Данная процедура оформляется актами на списание, утвержденными Приказом Минфина РФ № 52н. Материальные ценности, образовавшиеся в результате разборки, утилизации (ликвидации) имущества, должны быть оприходованы.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[3] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[4] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Мнение авторов материалов может не совпадать с мнением редакции.

Люди которым это нравится

Привлечение внебюджетных средств автономными и бюджетными учреждениями

Некоммерческие организации: отчетность за 2016 г. изменения 2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

13 февраля — 16 февраля

Организация финансирования государственных и муниципальных учреждений

28 февраля — 03 марта

Бухгалтерский учет и налогообложение бюджетных учреждений

Некоммерческие организации: отчетность за 2016 г. изменения 2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

13 марта — 17 марта

Бюджетный (бухгалтерский) учет и отчетность - изменения в учете и предоставлении отчетности в 2017 году

13 марта — 16 марта

Оказание платных услуг в учреждениях социального обслуживания

Документ по состоянию на февраль 2014 г.

В соответствии с Положением по бухгалтерскому учету "Учетная политика предприятия", утвержденным приказом Министерства финансов РФ от 28.07.94 N 100, и в целях упорядочения списания основных средств в бюджетных учреждениях Тульской области:

1. Утвердить Положение о порядке списания и последующего использования основных средств в бюджетных учреждениях согласно приложению.

2. Предложить руководителям департаментов, комитетов, отделов администраций области, районов, городов и подведомственных им учреждений в срок до 15 декабря 1995 года сформировать постоянно действующие комиссии в порядке, предусмотренном Положением о порядке списания и последующего использования основных средств в бюджетных учреждениях Тульской области (прилагается).

3. Распоряжение вступает в силу с момента подписания.

4. Контроль за распоряжением возложить на заместителя главы администрации области - начальника финансового управления Погудина А.А.

Губернатор Тульской области -

глава администрации

Н.В.СЕВРЮГИН

Приложение

к распоряжению

губернатора области

от 20.10.1995 N 851-р

1. Списание пришедших в негодность, морально устаревших или имеющих 100 процентов износа основных средств бюджетных учреждений Тульской области и их реализация производятся в соответствии с настоящим Положением в следующем порядке:

1.1. Отдельно стоящие здания или пристройки списываются с балансов структурных подразделений администраций области и подведомственных учреждений только по решению соответствующего комитета по управлению имуществом.

1.2. Сооружения, передаточные устройства, силовые машины, сложное оборудование, автомобильный транспорт списываются по предложению балансодержателя с разрешения органа управления (департамента, комитета, управления) соответствующей администрации, оформленного приказом, согласованным с соответствующим комитетом по управлению имуществом.

1.3. Телевизионная техника, видеоаппаратура, аудиотехника, компьютерная техника, фотокиноаппаратура, музыкальные инструменты, холодильники, стиральные машины, пылесосы, пишущие машинки, ковровые изделия списываются по разрешению вышестоящего органа учреждения.

1.4. Остальные основные средства списываются с разрешения руководителя учреждения.

2. Для определения непригодности дальнейшей эксплуатации основных средств, невозможности или неэффективности проведения восстановительного ремонта в учреждениях приказом руководителя создается постоянно действующая комиссия в составе:

руководителя учреждения или его заместителя (председатель комиссии);

главного бухгалтера или его заместителя. В учреждениях, обслуживаемых централизованными бухгалтериями, в состав постоянно действующей комиссии включаются руководители групп или другие работники бухгалтерии;

лиц, на которых возложена ответственность за сохранность основных средств;

других должностных лиц по усмотрению руководителя учреждения.

3. Постоянно действующая комиссия:

3.1. Производит непосредственный осмотр объекта, подлежащего списанию, использует при этом необходимую техническую документацию (паспорт, поэтапные планы и другие документы), а также данные бухгалтерского учета и устанавливает факт непригодности его к восстановлению и дальнейшему использованию.

3.2. Устанавливает конкретные причины списания объекта (износ, реконструкция, нарушение нормальных условий эксплуатации, аварии и другие).

3.3. Выявляет лиц, по вине которых произошло преждевременное выбытие основных средств из эксплуатации, вносит предложения о привлечении этих лиц к ответственности, установленной действующим законодательством.

3.4. Определяет возможность дальнейшего использования узлов, деталей, материалов списываемого объекта и проводит их оценку. Оценка проводится на основании действующих на данный момент рыночных цен на аналогичную продукцию и степени износа оцениваемых объектов.

3.5. Осуществляет контроль за изъятием из списываемых основных средств годных деталей, узлов, материалов, а также драгоценных металлов с определением их количества и веса и контролирует сдачу на соответствующий склад.

3.6. Составляет следующие акты на списание отдельных объектов основных средств:

акт о ликвидации основных средств в бюджетных учреждениях по форме ОС-4 бюдж. утвержденной Министерством финансов РФ;

акт о ликвидации автотранспортных средств по форме ОС-4а. утвержденной ЦСУ СССР;

акт на списание пришедших в негодность инструментов, производственного и хозяйственного инвентаря по форме 443 ;

акт на списание исключенной из библиотеки литературы в бюджетных учреждениях по форме 444 .

3.6.1. В актах на списание указываются следующие данные, характеризующие объекты основных средств:

год изготовления или постройки объекта;

дата его поступления в учреждение;

время ввода в эксплуатацию;

первоначальная стоимость объекта (для переоцененных объектов - восстановительная стоимость);

сумма начисленного износа по данным бухгалтерского учета;

количество проведенных капитальных ремонтов.

3.6.2. Подробно излагаются причины выбытия объекта основных средств, состояние его основных частей, узлов, конструктивных элементов.

3.6.3. При списании автотранспортных средств, кроме перечисленных выше данных, указывается пробег автомобиля, дается техническая характеристика агрегатов и деталей автомобиля, возможности дальнейшего использования деталей и узлов, которые могут быть получены от разборки.

3.6.4. При списании с балансов учреждений основных средств, выбывших вследствие аварии, к акту о списании прилагается копия акта об аварии, а также поясняются причины, вызвавшие аварию, и указываются меры, принятые в отношении виновных лиц.

3.6.5. Составленные акты на списание основных средств подписываются всеми членами постоянно действующей комиссии и утверждаются председателем комиссии.

4. Постоянно действующая комиссия придерживается следующей последовательности в принятии решения об использовании основных средств, подлежащих списанию:

4.1. Принимается решение о реализации в целом объекта или частей от его разборки.

4.2. Основные средства или части от их разборки предлагаются на продажу в торговую сеть, организациям или предприятиям.

4.3. В случае отказа от приобретения указанных основных средств или частей от их разборки (что должно быть подтверждено документально) они предлагаются социально значимым или муниципальным учреждениям (образования, здравоохранения, социального обеспечения и т.п.) безвозмездно путем передачи с баланса на баланс.

4.4. В случае невозможной их реализации на условиях, изложенных выше, все детали, узлы и агрегаты разобранных и демонтированных объектов, годные для использования в ремонте других объектов, а также полученные материалы (материальные ценности) приходуются по соответствующим счетам в соответствии с правилами бухгалтерского учета для бюджетных учреждений.

4.5. В случае нецелесообразности оприходования материальных ценностей принимается решение об их ликвидации.

5. Детали и узлы, изготовленные с применением драгоценных металлов, не используемые для ремонта других объектов, подлежат сдаче организациям "Вторцветмета".

6. Списанные с баланса детали и узлы, изготовленные с применением драгоценных металлов, учитываются в соответствии с указаниями министерств и ведомств, согласованными с Министерством финансов РФ.

7. Разборка и демонтаж основных средств до утверждения актов (получения разрешения вышестоящей организации) на списание не допускаются.

8. Суммы, поступившие от реализации основных средств, остаются в распоряжении учреждения, если не установлен иной порядок их зачисления.

Суммы, зачисленные на текущий счет учреждения или централизованной бухгалтерии, относятся на восстановление кассовых расходов по соответствующей статье сметы и отражаются по дебету счетов 10, 11 и кредиту субсчетов 230 или 140.

В учреждениях, перешедших на новые условия хозяйствования, указанные суммы зачисляются в фонд производственного и социального развития и отражаются по дебету счета 113 и кредиту субсчета 270.

Суммы, вырученные от продажи списанных основных средств, за исключением упомянутых в п. 1.1, а также материалов и комплектующих, полученных от разборки объектов списания, идут на увеличение бюджетного финансирования соответствующих самостоятельных структурных подразделений администраций области, районов и городов области или подведомственных им учреждений.

9. В случае нарушения действующего порядка списания с баланса основных средств, а также при бесхозяйственном отношении к материальным ценностям виновные в этом должностные лица привлекаются к ответственности в установленном порядке.

10. Установленный настоящим Положением порядок списания зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам, не применяется в тех случаях, когда действующим законодательством установлен иной порядок списания основных средств.