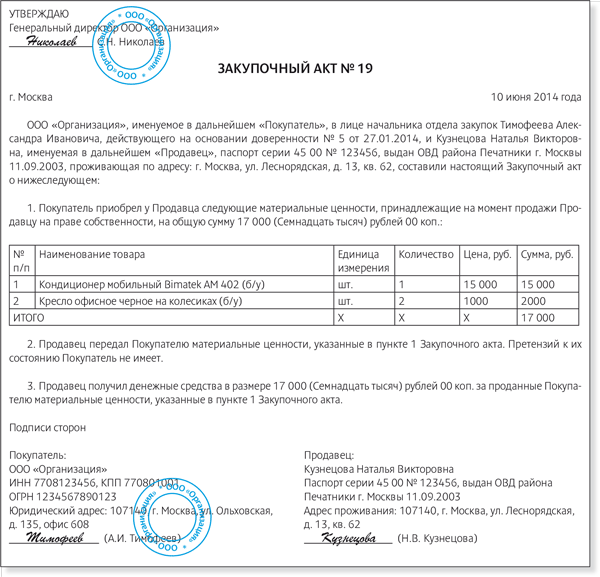

Категория: Бланки/Образцы

1. Основные средства:

Остаточная стоимость основных средств _______________________________ рублей (в соответствии с актами инвентаризации N __________ от "___" ________________ г.).

2. Долги (обязательства):

Сумма (в соответствии с актом инвентаризации N _____ от "__" __________ г.) _____________________________________________ рублей.

3. Исключительные права на объекты интеллектуальной собственности. Иные имущественные права:

Оценочная стоимость объектов интеллектуальной собственности (в соответствии с актом инвентаризации) ____________________________ рублей.

4. Товарно-материальные ценности.

Остаточная стоимость (в соответствии с актом инвентаризации):

Стоимость товарно-материальных ценностей (в соответствии с актами инвентаризации N _______ от "___" ____________ г. составляет ____________________________________________________________ рублей.

Справочно: материалы ________________ рублей;

износ МБП (минус) ____________ рублей;

товары ___________ рублей;

готовая продукция ____________ рублей;

товары отгруженные ______________ рублей.

5. Ценные бумаги.

Оценочная стоимость (в соответствии с актом инвентаризации) ______________________ рублей.

6. Права требования.

Сумма (в соответствии с актом инвентаризации) ____________________________________ рублей.

_________________________________ рублей - дебиторская задолженность

____________________________ рублей - безналичные денежные средства.

Выявленных недостатков в переданном предприятии не имеется. Имущества, обязанности по передаче которого не исполнены продавцом ввиду его утраты, не имеется. Кредиторы предприятия уведомлены о продаже предприятия и возражений не имеют.

_________________________ (Ф.И.О. уполномоченного лица)

_________________________ (Ф.И.О. уполномоченного лица)

г. _________________ "___"_________ ____ г.

___________________, ИНН _______, ОГРН ________, именуем__ в дальнейшем "Продавец", в лице __________, действующ___ на основании ___________, с одной стороны, и ________________, ИНН ________, ОГРН ___________, именуем__ в дальнейшем "Покупатель", в лице ____________, действующ___ на основании _______________, с другой стороны, составили настоящий передаточный акт о нижеследующем:

1. В соответствии с договором купли-продажи недвижимости N ___ от "___"________ ____ г. (далее - Договор) Продавец передает недвижимость, указанную в п. 2 Акта, а Покупатель принимает указанную недвижимость.

2. По настоящему Акту Покупателю передается следующее недвижимое имущество:

2.1. ____________ общей площадью ____, свидетельство о государственной регистрации N ____ от "___"_______ ____ г. запись в ЕГРП N _____ от "___"_______ ___ г. место нахождения: __________________, кадастровый номер ___________.

2.2. ______________ общей площадью ______, свидетельство о государственной регистрации N _____ от "___"_______ ___ г. запись в ЕГРП N ____ от "___"________ ___ г. место нахождения: ________________, кадастровый номер ________________.

3. В соответствии с п. ___ Договора Продавец будет считаться выполнившим свои обязательства по передаче недвижимости в собственность Покупателя после подписания настоящего Акта и фактической передачи недвижимости Покупателю <*>.

<*> Ст. 556 ГК РФ. Если иное не предусмотрено законом или Договором, обязательство Продавца передать недвижимость покупателю считается исполненным после вручения этого имущества Покупателю и подписания Сторонами соответствующего документа о передаче.

4. Покупатель принимает недвижимость с недостатками, оговоренными в перечне дефектов передаваемой недвижимости, являющемся приложением к Договору. Продавец не освобождается от ответственности за иные недостатки недвижимости в соответствии с действующим законодательством и Договором.

5. Настоящий Акт с момента его подписания Сторонами является неотъемлемой частью Договора.

6. Настоящий Акт составлен в трех экземплярах, один из которых передается Продавцу, второй - Покупателю, третий - __________ (наименование органа государственной регистрации).

ПОДПИСИ СТОРОН:Сегодня мы предлагаем качественные юридические и бухгалтерские услуги, как организациям, так и гражданам, опыт наших специалистов: юрист - более 17 лет, бухгалтер - более 10 лет! Любая форма оплаты. Задать вопрос

Наш опыт -

Ваш результат

УТВЕРЖДЕН

решением внеочередного

общего собрания акционеров

публичного АО «Альфа»

(протокол № 1

от «11» ноября 2015 г.)

В связи с реорганизацией публичного АО «Альфа» (далее – Общество) в форме выделения из его состава публичного АО «Запад» Общество передает создаваемому (выделяемому) юридическому лицу (правопреемнику) свои права и обязанности в соответствии с настоящим передаточным актом.

1. Передаваемая документация.

Общество передает публичному АО «Запад» следующую документацию:

· бухгалтерскую отчетность, в соответствии с которой определяется состав имущества и обязательств Общества, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств;

· акты (описи) инвентаризации имущества и обязательств Общества;

· первичные учетные документы по материальным ценностям, перечни (описи) иного имущества, подлежащего приемке-передаче при реорганизации;

· расшифровки (описи) кредиторской и дебиторской задолженностей с информацией о письменном уведомлении кредиторов и дебиторов о переходе к правопреемнику имущества и обязательств по договорам, а также расчетов с бюджетом и государственными внебюджетными фондами.

2. Передаваемое имущество.

Нематериальные активы, тыс. руб.

3. При изменении вида, состава, стоимости имущества, а также при возникновении, изменении, прекращении прав и обязанностей Общества после даты составления настоящего передаточного акта такое имущество и такие права и обязанности не передаются публичному АО «Запад».

Передаточный акт составлен 7 октября 2015 года.

Главный бухгалтер _________________ А.С. Глебова

Генеральный директор _________________ А.В. Львов

Задайте свой вопрос юристу онлайн или закажите подготовку необходимого документа Вы можете оставить свой вопрос или отзыв в комментариях Полезная информация

Как снизить риски при покупке новостройки?

Покупка жилья у строительной компании является более выгодной, нежели приоб.

Процедура взыскания долгов по распискам

Вопросы о перспективах вернуть переданные по распискам деньги возникают рег.

Достаточно сделать уточнение к передаточному акту на основании решения собственников.

Такие документы в налоговый орган не предоставляются. Правила формирования в бухгалтерской отчетности информации об осуществлении реорганизации организаций (кроме кредитных организаций и государственных (муниципальных) учреждений) установлены Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом Минфина России от 20.05.2003 № 44н.

В пункте 6 указаний установлено, что составление передаточного акта или разделительного баланса рекомендуется приурочивать к концу отчетного периода (года) или дате составления промежуточной бухгалтерской отчетности (квартала, месяца), являющейся основанием для характеристики и оценки передаваемого имущества и обязательств реорганизуемой организацией.

В связи с несовпадением даты передачи имущества и обязательств реорганизуемой организации на основе передаточного акта или разделительного баланса и даты внесения в Реестр соответствующей записи о возникших организациях (о прекращении деятельности последней из присоединенных организаций) в возникающий промежуток времени между этими датами в установленном порядке реорганизуемой организацией составляется и представляется промежуточная и (или) годовая бухгалтерская отчетность.

Возникающие в этот период изменения в стоимости передаваемого имущества и обязательств следует раскрывать в пояснительной записке к промежуточной и (или) годовой бухгалтерской отчетности, заключительной бухгалтерской отчетности либо в уточнениях к передаточному акту или разделительному балансу (п. 10 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных Приказом Минфина России от 20.05.2003 № 44н).

Таким образом, все изменения, связанные с показателями отчетности и передаточного акта с даты его утверждения до даты разделения, находят свое отражения в уточнении к передаточному документу. Уточнение делаются к уже утвержденному собственниками передаточному документу с учетом хозяйственных операций за период с даты решения о реорганизации и составления акта, до даты госрегистрации реорганизации.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и в документе, который Вы можете найти в закладке «Правовая база»

Приказ Минфина РФ от 20.05.2003 N 44н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций»

1. Настоящие Методические указания устанавливают правила формирования в бухгалтерской отчетности информации об осуществлении в соответствии с гражданским законодательством Российской Федерации реорганизации организаций (кроме кредитных организаций и государственных (муниципальных) учреждений), являющихся юридическими лицами по законодательству Российской Федерации (далее - организации).

Настоящие Методические указания не применяются в отношении хозяйственных операций, связанных с приватизацией государственных и муниципальных унитарных предприятий.

II. Признание осуществления реорганизации для целей

бухгалтерского учета. Оценка имущества и обязательств

6. Составление передаточного акта или разделительного баланса рекомендуется приурочивать к концу отчетного периода (года) или дате составления промежуточной бухгалтерской отчетности (квартала, месяца), являющейся основанием для характеристики и оценки передаваемого имущества и обязательств реорганизуемой организацией.

7. Оценка передаваемого (принимаемого) при реорганизации организации имущества производится в соответствии с решением учредителей, определенным в решении (договоре) о реорганизации, - по остаточной стоимости, либо по текущей рыночной стоимости, либо по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

При этом стоимость имущества, отраженного в передаточном акте или разделительном балансе, должна совпадать с данными, приведенными в приложениях (описях, расшифровках) к передаточному акту или разделительному балансу в соответствующей стоимостной оценке.

При оценке передаваемого в ходе реорганизации имущества по решению (договору) учредителей по остаточной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений) отражение в передаточном акте или разделительном балансе реорганизуемой организации передаваемого имущества производится в сумме, которая приведена по соответствующим числовым показателям в бухгалтерской отчетности, являющейся основанием для составления этих документов.

В соответствии с решением (договором) учредителей оценка передаваемого при реорганизации имущества по текущей рыночной стоимости может быть произведена реорганизуемой организацией при составлении передаточного акта или разделительного баланса.*

10. В связи с несовпадением даты передачи имущества и обязательств реорганизуемой организации на основе передаточного акта или разделительного баланса и даты внесения в Реестр соответствующей записи о возникших организациях (о прекращении деятельности последней из присоединенных организаций) в возникающий промежуток времени между этими датами в установленном порядке реорганизуемой организацией составляется и представляется промежуточная и (или) годовая бухгалтерская отчетность.

При этом числовые показатели промежуточной и (или) годовой, а затем и заключительной бухгалтерской отчетности могут не соответствовать данным передаточного акта или разделительного баланса.

Возникающие в этот период изменения в стоимости передаваемого имущества и обязательств следует раскрывать в пояснительной записке к промежуточной и (или) годовой бухгалтерской отчетности, заключительной бухгалтерской отчетности либо в уточнениях к передаточному акту или разделительному балансу.

В случае составления передаточного акта или разделительного баланса непосредственно перед представлением соответствующих документов для государственной регистрации возникших (прекращения деятельности) реорганизуемых организаций, а также оценки передаваемого имущества по остаточной стоимости (фактической себестоимости, первоначальной стоимости), а обязательств - в сумме, по которой задолженность была отражена в бухгалтерском учете, числовые показатели промежуточной и (или) годовой и заключительной бухгалтерской отчетности могут соответствовать данным передаточного акта или разделительного баланса.

11. Передача имущества и обязательств при реорганизации по передаточному акту или разделительному балансу от одной организации к другой организации в порядке универсального правопреемства не рассматривается для целей бухгалтерского учета как продажа имущества и обязательств или как безвозмездная их передача.

Передача имущества и обязательств по передаточному акту или разделительному балансу организацией, передающей имущество и обязательства в порядке правопреемства, бухгалтерскими записями не отражается.

13. Во вступительной бухгалтерской отчетности возникшей в результате реорганизации организации на начало отчетного периода (дату государственной регистрации) данные об имуществе, обязательствах и других числовых показателях заполняются на основе утвержденных в установленном порядке передаточного акта или разделительного баланса, а также данных заключительной бухгалтерской отчетности реорганизованных организаций, составленной с учетом возникших изменений в составе и стоимости передаваемого имущества и обязательств*.

2. Рекомендация:Как провести разделение ООО

Каким требованиям должен отвечать передаточный акт при разделении ООО

Права и обязанности от реорганизуемого ООО к создаваемым лицам переходят на основании передаточного акта (п. 3 ст. 58 ГК РФ ). Ранее (до 1 сентября 2014 года) документ, в котором было необходимо отразить положения о правопреемстве, назывался разделительным балансом. Впрочем, требования к составлению такого документа сильно не изменились.

Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизуемого ООО в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами (п. 1 ст. 59 ГК РФ ). Кроме того, в передаточном акте необходимо установить порядок определения правопреемства на случаи, если после даты составления акта:

Внимание! Отсутствие в передаточном акте положений о правопреемстве по обязательствам влечет негативные последствия для ООО.

При отсутствии в акте положений о правопреемстве налоговая инспекция может отказать в регистрации создаваемых лиц (абз. 2 п. 2 ст. 59 ГК РФ ).

Если создаваемые лица все же зарегистрируют, то может возникнуть риск их солидарной ответственности перед кредиторами. Это означает, что кредиторы смогут потребовать исполнения обязанности от любой из созданных организаций или со всех организаций совместно (п. 1 ст. 323 ГК РФ ).

Такую ответственность созданные лица будет нести, если передаточный акт не позволит определить правопреемника по обязательству реорганизованного ООО (п. 5 ст. 60 ГК РФ ).

Права и обязанности реорганизуемого общества должны распределяться между создаваемыми лицами по принципу справедливого распределения активов и обязательств (принципу пропорциональности). Например, если в результате разделения создаются два новых ООО с одинаковыми уставными капиталами, то нельзя передать долги по обязательствам только одному из создаваемых обществ. Такую реорганизацию, скорее всего, зарегистрируют, однако интересы кредиторов реорганизуемого ООО будут ущемлены. Поэтому закон устанавливает, что в сложившейся ситуации созданные лица будут нести солидарную ответственность (п. 5 ст. 60 ГК РФ ). Другими словами, кредитор получит право предъявить требование к любому из созданных лиц, а не только к тому лицу, к которому долг по обязательству перешел на основании передаточного акта (абз. 2 п. 22 постановления Пленума ВАС РФ от 18 ноября 2003 г. № 19 «О некоторых вопросах применения Федерального закона "Об акционерных обществах"» – данное постановление регулирует отношения между АО, однако на практике применяется и к ООО).

Передаточный акт составляет бухгалтерия реорганизуемого ООО при взаимодействии с юридическим отделом. Форма передаточного акта законодательно не утверждена. Обычно в нем устанавливается, что реорганизуемое ООО передает, а правопреемники (создаваемые лица) принимают:*

1) имущество. Указывается актив (оборотные и внеоборотные средства) и пассив (капитал и резервы, долгосрочные и краткосрочные обязательства);

2) документацию. Примерный перечень документов, прилагаемых к передаточному акту, сформулирован в пункте 4 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных приказом Минфина России от 20 мая 2003 г. № 44н. Такими документами являются:

Кроме того, при реорганизации необходимо передать документы, перечисленные в пункте 1 статьи 50 Закона об ООО (решение об учреждении реорганизуемого ООО, его устав, свидетельство о государственной регистрации, протоколы общих собраний участников и т. д.). Закон устанавливает, что условия и место хранения таких документов должны определить учредители (уполномоченный орган) реорганизуемого лица (п. 9 ст. 23 Федерального закона от 22 октября 2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации»). Поэтому в передаточном акте имеет смысл указать, какие именно документы будут передаваться в процессе разделения, и на каком из создаваемых обществ будет лежать обязанность по их хранению.

Передаточный акт вступает в силу с момента его утверждения общим собранием участников реорганизуемого общества (п. 2 ст. 54 Закона об ООО ).

Как принимается решение о реорганизации ООО в форме разделения

Решение о реорганизации в форме разделения принимается общим собранием участников реорганизуемого ООО (п. 2 ст. 54 Закона об ООО ). В обществе с единственным участником решение единолично принимает этот участник (ст. 39 Закона об ООО ).

Вопрос о реорганизации относится к исключительной компетенции общего собрания участников ООО (или единственного участника общества). Другие органы (например, единоличный исполнительный орган) не вправе принимать решение по такому вопросу (абз. 15 п. 2 ст. 33 Закона об ООО ).

Собрание участников проводится по общим правилам, установленным законом (ст. 36. 37 Закона об ООО). Решение о реорганизации принимается всеми участниками общества единогласно (абз. 2 п. 8 ст. 37 Закона об ООО ).

Общее собрание участников реорганизуемого ООО принимает решения по следующим вопросам (п. 2 ст. 54 Закона об ООО ):

Кто может быть участником ООО, создаваемого в результате разделения

Изначально только участники реорганизуемого общества, чьи доли в уставном капитале будут обмениваться на доли в уставном капитале создаваемого ООО в соответствии с утвержденным порядком.

Третьи лица могут стать участниками создаваемого ООО лишь после его государственной регистрации (например, при последующем приобретении его долей). Непосредственно в момент регистрации выступить в роли учредителей третьим лицам не удастся. Нельзя образовать ООО, сочетая два разных способа создания юридического лица – учреждение и реорганизацию.

Кто может передать имущество в уставный капитал ООО, создаваемого в результате разделения

Только реорганизуемое ООО.

Ни участники реорганизуемого общества, ни любые другие лица не вправе передать имущество в уставный капитал ООО, создаваемого в процессе разделения.

Передача имущества осуществляется только на основании передаточного акта (п. 3 ст. 58 ГК РФ ).

Уставный капитал создаваемого ООО формируется за счет:

Такое правило установлено для акционерных обществ. однако на практике его применяют и при формировании уставного капитала ООО.

Размер уставного капитала ООО должен быть не менее 10 тыс. руб. (абз. 2 п. 1 ст. 14 Закона об ООО ).

Внимание! Если общее собрание участников проведено с нарушением требований закона, то решение о реорганизации ООО в форме разделения могут признать недействительным.

Требование о признании такого решения недействительным могут предъявить (п. 1 ст. 60.1 ГК РФ ):

Обратиться с этим требованием в суд можно не позднее трех месяцев после того, как в ЕГРЮЛ внесут запись о начале процедуры реорганизации (абз. 2 п. 1 ст. 60.1 ГК РФ ).

Если суд удовлетворит такое требование, наступят негативные последствия. Они будут различаться в зависимости от того, зарегистрировали создаваемые лица или еще нет.

Однако в любом случае лица, недобросовестно способствовавшие принятию решения о реорганизации, будут обязаны солидарно возместить убытки (п. 4 ст. 60.1 ГК РФ ):

Если решение о реорганизации признают недействительным до регистрации первого создаваемого лица, исполнительный орган ООО будет вынужден созвать еще одно (внеочередное) общее собрание участников (ст. 35 Закона об ООО ), что негативно отразится на деятельности общества:

Если создаваемые лица успеют зарегистрировать, то они будут нести солидарную ответственность наряду с другими ответственными лицами (п. 4 ст. 60.1 ГК РФ ). При этом созданные организации продолжат свою деятельность. Признание решения о реорганизации недействительным не будет влечь ликвидации созданных лиц или служить основанием для признания совершенных ими сделок недействительными (п. 2 ст. 60.1 ГК РФ ).

Если решение о реорганизации признают недействительным на момент, когда зарегистрируют только часть создаваемых лиц, правопреемство наступит только в отношении зарегистрированных лиц. В остальной части права и обязанности сохранятся за реорганизуемым ООО.

Внимание! Если общее собрание участников не примет решение о разделении ООО, но разделение все равно проведут, то реорганизацию могут признать несостоявшейся

Требование о признании реорганизации ООО несостоявшейся может предъявить участник, который голосовал против принятия решения о реорганизации или не принимал участия в голосовании по данному вопросу (п. 1 ст. 60.2 ГК РФ ).

Факт того, что суд признает реорганизацию ООО несостоявшейся, вызовет следующие последствия (п. 2 ст. 60.2 ГК РФ ).

Во-первых, реорганизованное ООО восстановится, и одновременно с этим прекратятся созданные юридические лица. Об этом внесут записи в ЕГРЮЛ.

Во-вторых, сделки между каждым из созданных лиц и лицами, добросовестно полагавшимися на правопреемство, сохранят свою силу. Однако сторонами по этим сделкам будут считаться не созданные лица, а реорганизованное ООО.

В-третьих, переход прав и обязанностей от реорганизованного ООО к созданным лицам будет считаться несостоявшимся. Если должники реорганизованного ООО, добросовестно полагавшиеся на правопреемство на стороне кредитора, совершат предоставление в пользу созданного лица (внесут платежи, окажут услуги и т. д.), такое предоставление будет считаться совершенным в пользу реорганизованного (управомоченного) ООО.

В-четвертых, участники реорганизованного ООО будут признаны обладателями долей в уставном капитале в том размере, в котором доли принадлежали им до реорганизации. Если в процессе реорганизации или по ее окончании произойдет смена участников, участник, утративший доли в реорганизованном ООО, сможет потребовать:

Какие действия нужно выполнить после принятия решения о реорганизации ООО в форме разделения

После принятия решения о разделении на общем собрании участников реорганизуемого общества необходимо выполнить ряд установленных законом действий:

Как уведомить налоговую инспекцию о начале процедуры реорганизации

В налоговую инспекцию необходимо представить письменное уведомление о начале процедуры реорганизации по форме № P12003. утвержденной приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@ (далее – приказ № ММВ-7-6/25@). Это нужно сделать в течение трех рабочих дней после того, как общество приняло решение о реорганизации. Причем уведомление надо подать вместе с принятым решением о разделении.

Такие правила установлены в пункте 1 статьи 60 Гражданского кодекса РФ, пункте 1 статьи 13.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон о государственной регистрации), пункте 19 Административного регламента предоставления Федеральной налоговой службой государственной услуги по государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств (утв. приказом Минфина России от 22 июня 2012 г. № 87н ; далее – Административный регламент).

Уведомление подписывает генеральный директор реорганизуемого ООО либо иное лицо, действующее от имени общества без доверенности (далее – заявитель).

Нужно ли заверять у нотариуса подпись заявителя на уведомлении о начале процедуры реорганизации ООО в форме разделения

Да, нужно, за исключением ситуации, когда уведомление направляют в инспекцию в форме электронного документа.

С 5 мая 2014 года вступили в силу изменения, внесенные в пункт 1.2 статьи 9 Закона о государственной регистрации Федеральным законом от 5 мая 2014 г. № 107-ФЗ «О внесении изменений в Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей"».

Теперь закон прямо предусматривает, что подпись на уведомлении о начале процедуры реорганизации не нужно заверять у нотариуса, если заявитель направляет уведомление через информационно-телекоммуникационные сети (в т. ч. Интернет) в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (абз. 5 п. 1.2 ст. 9 Закона о государственной регистрации ).

Во всех других случаях подпись заявителя необходимо засвидетельствовать в нотариальном порядке (п. 1.2 ст. 9 Закона о государственной регистрации. п. 38 Административного регламента. абз. 3 п. 1.18 Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных приказом № ММВ-7-6/25@ ).

Уведомление нужно представить в инспекцию, осуществляющую функции регистрирующего органа. Важно учесть, что в городах с численностью населения не менее 1 млн человек могут быть созданы единые регистрационные центры (п. 3 приказа МНС России от 22 июля 2004 г. № САЭ-3-09/436@ ). Если в городе создан Единый регистрационный центр, то другие городские инспекции регистрацию не осуществляют. Например, в Москве регистрирующим органом (Единым регистрационным центром) является МИФНС № 46 по г. Москве. Именно туда нужно подавать уведомление о начале процедуры реорганизации ООО, находящегося на территории Москвы.

Владислав Добровольский, кандидат юридических наук, руководитель корпоративной практики Юридической группы «Яковлев и Партнеры» (в 2001–2005 гг. – судья Арбитражного суда г. Москвы)

Виталий Перелыгин, старший эксперт ЮСС «Система Юрист»

Геннадий Уваркин, кандидат юридических наук, заместитель генерального директора Правового

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.